Vámháború: Sikerült megállapodásra jutnia Kínának és Amerikának a vámok területén, a részleteket egyelőre nem jelentették be a felek, de jelentős előrelépésről beszéltek. Várhatóan rövidesen megjelennek a közlemények a megállapodás részleteiről, a befektetők így erre várhatnak, de a kezdetleges reakciók pozitívak. Korábban egyébként az USA az Egyesült Királysággal is kötött egyezményt, így az utóbbi napokban ezeken a megállapodásokon volt a hangsúly a befektetők részéről is.

Nemzetközi piacok: A kínai-amerikai vámmegállapodásra pozitívan reagáltak a nemzetközi tőzsdeindexek, az S&P 500 1,5 százalék körüli pluszt jelez a határidős piacon a reggeli órákban, de például a DAX is 1 százalékos pluszban kezdheti a hetet. Egyelőre tehát a piacok optimisták a vámháború kapcsán, ez akár további optimizmusra adhat okot. Múlt hét pénteken egyébként még bizonytalan mozgásokat láthattunk, a félvezetőszektor mellett a nyersanyag-kapcsolt részvények tudtak kisebb felülteljesítést mutatni. Emellett az energiaszektor vett még nagyobb lendületet, ahol az újból emelkedő olajárak segítettek a hangulaton.

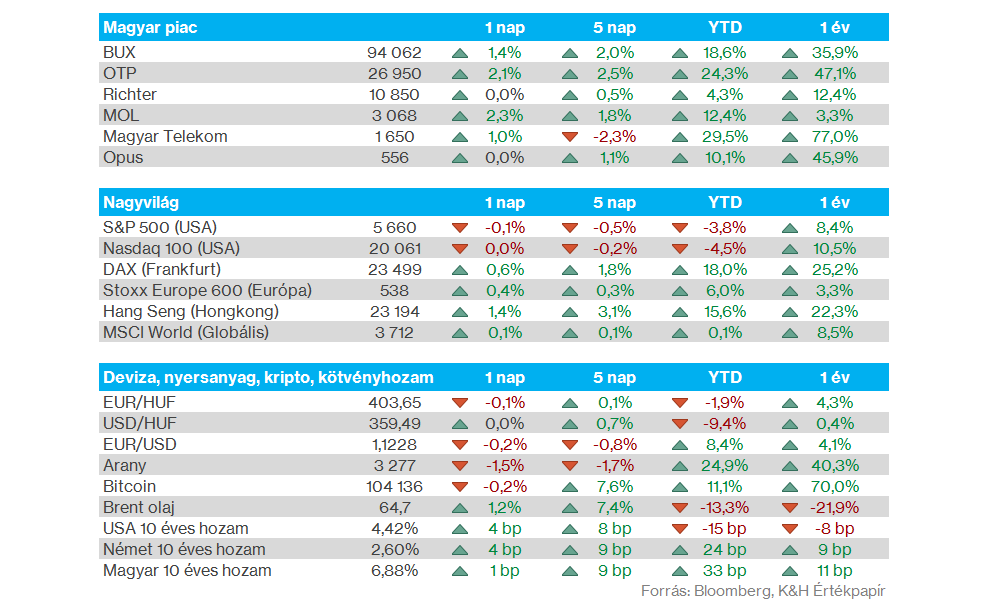

Magyar piac: Előző hét pénteken új csúcsot döntött a BUX, amelynek sikerült áttörnie a 94 ezer pontos határt. A javuló piaci hangulat mellett az OTP és a Mol pozitív jelentése is erőt adott az indexnek. A héten a másik két blue chip is jelenteni fog: holnap hajnalban a Richter, szerda reggel pedig a Magyar Telekom friss számaira figyelhetnek a befektetők.

Forint: A javuló nemzetközi hangulat közepette a forint is némi erőt tudott mutatni pénteken, illetve ma reggel is tartani tudja magát, így az EURHUF 403-404 körüli szinteken mozog. Látni kell, hogy egyelőre az 50 és a 200 napos mozgóátlagtól nem igazán tud elszakadni a devizapár. Közben az EURUSD ma reggel az 1,12-es szint közelében mozog, az elmúlt hetekhez képest így most láthatjuk a legerősebb dollárt, de az év eleji 1,04 körüli szintektől még messze van a devizaárfolyam.

Arany: A piaci hangulat javulásával az arany árfolyama némi mérséklődést mutatott, így a 3400 dollár feletti szintekről 3300 dollár alá korrigált vissza, de az idei évi teljesítményt tekintve továbbra is kiemelkedőnek számít a nemesfém. A piaci bizonytalanság hosszabb távon is előtérben tarthatja az aranyat, emellett pedig az ezüst is jól tudott eddig teljesíteni, amiben a gyengébb dollár is segítséget nyújtott az év során.

Olaj: Az amerikai-kínai tárgyalások hírére az olaj árfolyama is pozitívan reagált, ugyanis a kereskedelmi háború enyhülése és egy stabilabb gazdasági környezet teret engedhet az olaj iránti kereslet növekedésének. A WTI és a Brent is 7 százalékos emelkedést könyvelhet el a múlt heti lokális mélypontok elérése után.

Egészségszektor: A hírek szerint Donald Trump jelentős árcsökkentésre kényszerítheti a gyógyszergyártókat, akár 30-80 százalék közötti mérséklődést bejelentve. A hírekre reagálva az ázsiai gyógyszeripari cégek is nagyobb eséseket produkáltak, egy jelentős mértékű árcsökkentési lépés a profitabilitást is szignifikánsan visszább vetheti ezeknél a cégeknél.

UniCredit: Megemelte idei profitvárakozását az UniCredit vezetősége, így már a tavalyi 9,3 milliárd eurónál magasabb nettó profittal számolnak az olasz banknál. Az első negyedéves eredmények is alátámasztják a javuló kilátásokat, hiszen 2,77 milliárd euró volt a nettó profitja a banknak, meghaladva a 2,3-2,4 milliárd körüli várakozásokat. A bank teljesítményét a magasabb díjbevételek és kereskedési bevételek segítették, de költség oldalon is sikerült javulást felmutatni.

Heti makroadatok: Ugyan a piacokat a vámháború körüli új fejlemények mozgathatják elsősorban, de a különböző makroeseményekre is érdemes lesz figyelni. A héten az amerikai inflációs adatok lesznek fókuszban, az áprilisi számok holnap délután érkeznek. Emellett kiskereskedelmi, illetve ipari termelési számok is érkeznek a héten az Egyesült Államokból. Európában a holnap reggeli német ZEW indexre érdemes figyelni elsősorban. A fontosabb makroeseményeket összegyűjtöttük az oldalunkon.

Heti gyorsjelentések: A héten magyar oldalról a Richter és a Telekom számaira lesz érdemes figyelni, előbbi kedden, míg utóbbi szerdán teszi közzé majd a friss negyedéves eredményeit. Emellett Európában az Allianz, a Deutsche Telekom vagy a Siemens gyorsjelentése is érdekes lehet, míg a tengerentúlon a Cisco, vagy a Walmart eredményeire várhatnak a befektetők. A fontosabb gyorsjelentéseket az oldalunkon összegyűjtöttük.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.