Nemzetközi piacok: A hétfői jobb teljesítmény után visszafogottabb volt a hangulat tegnap a főbb piacokon. A DAX kisebb emelkedést mutatott, míg az amerikai indexek stagnáltak, főleg a nyersanyagkapcsolt cégek szerepeltek gyengébben. A határidős indexek Európában gyengébb piacnyitást jeleznek előre, de Amerikában is csak kisebb pluszok mutatkoznak. Egy-egy jelentés kapcsán lehetett jobb szerepelést is látni, a GM, vagy éppen a Coca-Cola is jól tudott zárni, míg a főbb szektorok közül a ciklikus fogyasztás szerepelt így a legjobban.

A hétvégen óraátállításra kerül sor Európa-szerte, így itthon is a téli időszámítás lesz érvényben. Az Egyesült Államokban csak egy héttel később, november 2-án kerül sor az óraátállításra, így tőkepiaci szempontból fontos, hogy a következő héten magyar idő szerint 1 órával korábban nyitnak (15:30 helyett 14:30) és zárnak (22:00 helyett 21:00) az amerikai részvénypiacok.

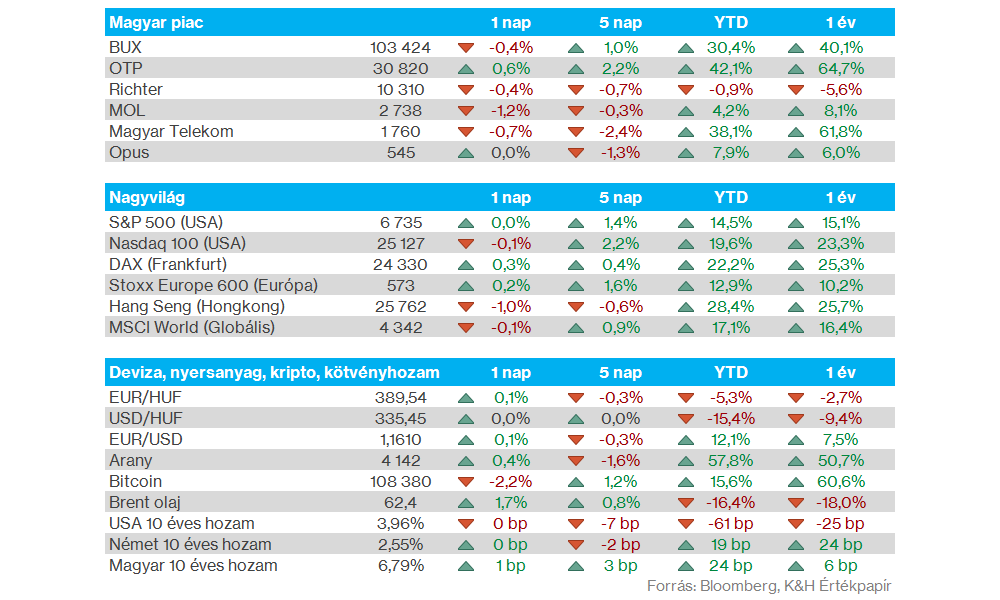

Nemesfémek: Jelentős korrekciót mutatott tegnap az arany árfolyama, 5 százalékkal esett vissza, így 4370 dollárról egészen 4000 dollárig gyengült vissza ma hajnalban. A reggeli órákban már több erőt mutat az arany árfolyama, így 4100 dollár fölé kapaszkodott vissza. Az ezüst ennél is nagyobb ütést kapott, több mint 7 százalékkal csökkent és 48 dollárra került vissza, ma reggel viszont az ezüst is javítani tudott. Az elmúlt hetek látványos emelkedése után jelentős túlvettség alakult ki a piacon, a korrekció főleg ezzel magyarázható.

Magyar piac: Kismértékben gyengült tegnap a BUX index is, a nagyobb papírok közül a Mol szerepelt gyengébben, míg az OTP valamelyest felülteljesítő volt, és 31 ezer forint közelében tudott zárni, amivel megközelítette az augusztus közepi korábbi csúcsokat is. A 4iG és a Rába közben jelentős mozgásokat mutatott be napközben, végül a 4iG 9 százalékos mínuszban, míg a Rába 19 százalékos pluszban zárt. A héten csütörtökön és pénteken is zárva tart a magyar piac, a mai napot követően így majd csak hétfőn lesz újra kereskedés a hazai piacon.

Forint: Nagy változásokra nem került sor tegnap a devizapiacon, a forint továbbra is 389-390 körül mozog az euróval szemben. Tegnap az előzetes várakozásoknak megfelelően változatlanul 6,5 százalékon hagyta az alapkamatot az MNB monetáris tanácsa a tegnapi kamatdöntés alkalmával. A kamatdöntést követő háttérbeszélgetésen kiemelte Varga Mihály jegybankelnök, hogy a szeptemberi inflációs adat megfelelt az MNB várakozásainak, de az továbbra is a cél felett van.

Egyesült Királyság: 3,8 százalékkal emelkedtek az árak szeptemberben az egy évvel korábbi szintekhez képest, így az éves infláció mértéke nem változott az előző hónaphoz képest. Az elemzői várakozások ezzel szemben magasabb adatra számítottak, ráadásul a Bank of England is 4 százalékos szinten való tetőzést jósolt előzetesen. A maginfláció mértéke még némileg csökkent is, így éves szinten 3,5 százalékos árindex mutatkozott.

Netflix: A vártnál gyengébb számokat közölt tegnap este befektetőivel a Netflix, ennek hatására pedig 6 százalékos mínuszba került zárást követően az árfolyam. Ugyan bevétel tekintetében még sikerült hoznia az elemzői konszenzus várakozását a cégnek, de EPS terén több mint 1 dollárral maradt el a kitűzött céltól. Az eltérést elsősorban a brazil adóterhekkel magyarázta a vállalat, amely korábban nem szerepelt az előrejelzésekben. Kiemelte a vezetőség, hogy enélkül hozni tudta volna az előzetesen kitűzött céljait a cég, valamint a jövőbeli eredményekre sincs hatással, hiszen a harmadik negyedév során könyvelték el a terhet. Az év egészére 45,1 milliárd dolláros bevételt jósol a társaság, amely nagyjából megegyezik a korábbi bevételnövekedési várakozásokkal.

Adidas: Tegnapi piaczárás után tette közzé előzetes harmadik negyedéves számait az Adidas, és az eredmények nem okoztak csalódást a befektetőknek. A társaság ugyanis megemelte idei várakozásait, így 1,7-1,8 milliárd helyett már 2 milliárd eurós működési profittal számolnak az üzleti évben. A harmadik negyedéves eredmények tekintetében ugyan 100 millió euró híján nem sikerült elérni a várt bevételi szintet, de az erősebb profitabilitásnak köszönhetően (51,8 százalékos bruttó marzs) 736 millió eurós működési eredményt közölt a társaság. A teljes gyorsjelentést majd október 29-én közli az Adidas.

UniCredit: A vártnál erősebb kereskedési bevételeknek köszönhetően az UniCredit felülteljesítette az elemzői profitvárakozásokat a harmadik negyedév során, így 2,6 milliárd eurós nettó profit elérésére volt képes a bank, szemben a prognosztizált 2,4 milliárddal. A kereskedési bevételek majdnem duplázódni tudtak a második negyedévhez képest. Az idei évi profitelőrejelzésén viszont nem változtatott az UniCredit vezetősége, változatlanul 10,5 milliárd eurós nettó profittal számolnak.

Coca-Cola: Kedvezően reagáltak a befektetők a Coca-Cola tegnap piacnyitás előtt közzétett gyorsjelentésére, így több hónapos csúcson zárt az árfolyam. A harmadik negyedév során mind bevételi, mind profitsoron felülmúlta a várakozásokat a társaság, így 82 centes EPS eredményt ért el az előrejelzett 78 centtel szemben. Az idei várakozásait pedig megerősítette a vezetőség. A Coca-Cola kínálatában egyre nagyobb szerepet kapnak az alacsony kalóriaértékű termékek, így a Powerade és Fairlife termékek amerikai gyártási kapacitásait is megnövelte a cég.

Warner Bros. Discovery: A CNBC riportja szerint a WBD vezetősége nyitott a felvásárlási lehetőségekre is, miközben azt is a vezetőség jelezte, hogy több érdeklődő is volt az utóbbi időben, és most az opcióikat tekintik át. A hírekre reagálva több mint 10 százalékot emelkedett a részvény árfolyama. A WBD még júniusban jelentette be, hogy különválasztja a streaming szegmenst képviselő Warner Brost és a hagyományos kábeltévé csatornákat tartalmazó Discovery Globalt. A különválasztás folyamatát egyelőre nem szünetelteti a cég, de a jövőbeli vállalati struktúrát még érintheti egy esetleges tulajdonosváltás.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.