Vegyes eredményeket tett közzé harmadik negyedéves gyorsjelentésében az Unicredit, ennek következtében a részvényesi reakció sem volt felhőtlen. A főbb sorokon ugyan tudta hozni a várt szinteket az olasz bank, a befektetők viszont nem örültek a gyengébb nettó kamatbevételeknek. A részvény még kisebb emelkedéssel indította a mai kereskedést, de napközben már lefordult az árfolyam.

Hullámzó bevételi számok

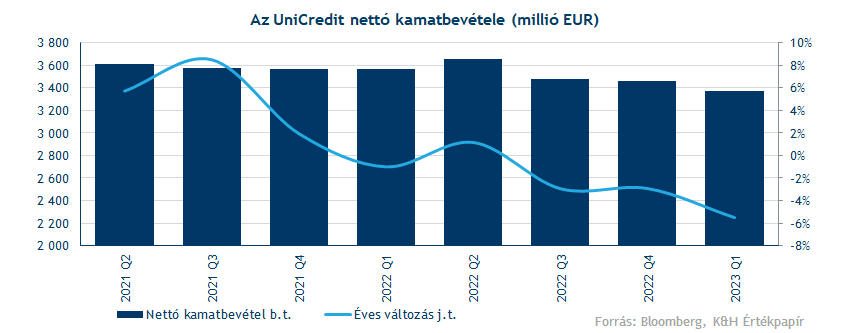

Az UniCredit a harmadik negyedév során összesen 6,17 milliárd eurós bevételt generált, ami ugyan megfelel az előzetes várakozásoknak, de a nettó kamatbevételek tekintetében már elmaradt a várt szintektől a bank teljesítménye. Az UniCredit harmadik negyedéves nettó kamatbevétele így 3,37 milliárd euró volt, ami éves szinten 5,5 százalékos visszaesést jelentett, és éppen alulmúlta a konszenzus várakozását. A kamatbevételek visszaeséséért egyrészt az EKB idei kamatcsökkentése okolhatóak, amik negatív hatással voltak az európai bankok kamatmarzsaira, de volumen oldalról sem tudott növekedést elérni az UniCredit, a teljes hitelállomány évi 3 százalékos visszaesését mutatott a harmadik negyedévben.

Az egyéb díj- és jutalékbevételek viszont már emelkedést mutattak éves szinten, így továbbra is stabilan 2 milliárd euró feletti bevételt tud beszedni díjakból az UniCredit. A teljes bevétel csak kisebb hányadát (7 százalék) teszik ki a kereskedési bevételek, de ebben a szegmensben erős időszakot tudott zárni a bank. A befektetésekből befolyó osztalékbevételek is tartós emelkedést mutatnak, az egyéb bevételekkel együtt ez 248 millió eurót tett ki, a tavaly még 151 millióhoz képest ez jelentős bővülés. A magasabb osztalékbevételt elsősorban a német Commerzbankban és görög Alpha Bankban szerzett nagyobb részvénypozícióinak köszönheti az UniCredit. Ezek a tételek tehát valamelyest enyhíteni tudták a core bevételt jelentő gyengébb kamatbevételek hatását.

A profitok viszont erősek

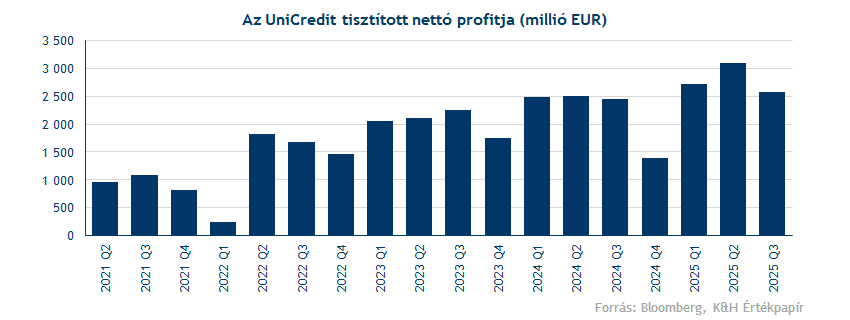

A profitabilitás viszont továbbra is erős az UniCreditnél, így jó irányba halad, hogy rekorderős évet zárjon idén a cég. Andrea Orcel is erről beszélt a jelentés kapcsán, jelezve, hogy magabiztos abban, hogy további részvényesi értéket tud teremteni az UniCredit a befektetők számára. A vezérigazgató 2021 óra irányítja az olasz bankóriást, elsőszámú feladatai közé tartozott a költséghatékonyság feljavítása, ezt elbocsátásokkal és átstrukturálásokkal érte el. Ez a részvény teljesítményén is látszódik, hiszen 2021 április kinevezése óta több mint 600 százalékot emelkedett az UniCredit árfolyama.

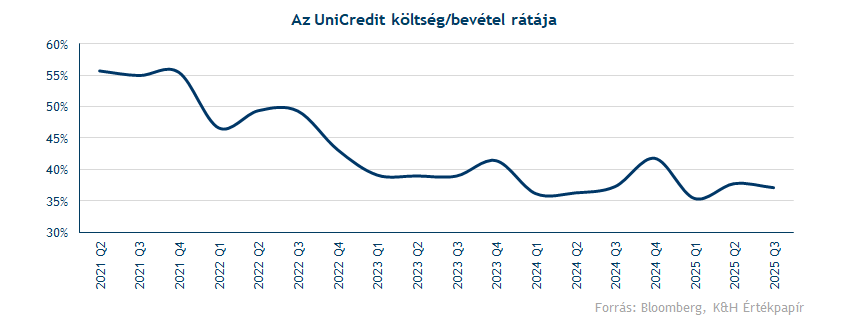

Láthatóan a bank költségei nem emelkedtek érdemben az utóbbi egy évben, a működési költségek nem is mutattak változást tavalyhoz képest, ezen belül a személyi ráfordítások is csak kis mértékeben, 0,4 százalékkal emelkedtek. A bank költség/bevétel rátája így 37,1 százalék volt, ami javulást jelentett előző negyedévhez képest. Az alábbi ábrán is egyértelműen látszódik, hogy jelentős mértékben tudta javítani hatékonyságát az UniCredit az utóbbi években, ebben persze a magasabb kamatkörnyezet is szerepet játszott, de mindeközben a költségeket is kordában tudta tartani a vállalat.

Nettó profitsoron végül 2,6 milliárd eurós eredményt realizált a társaság, ami 5 százalékos évi növekedésnek felel meg. Ez éppen meghaladta az elemzői konszenzus várakozásait, de az első két negyedév kimagasló számait már nem tudja hozni a bank.

Akadályokba ütközött a növekedési sztori

A befektetők összeségében viszont a növekedés lassulását láthatják az UniCredit számaiban, amin nem segít az sem, hogy több felvásárlási kísérlete is meghiúsult a banknak az idei évben. A Commerzbank kapcsán már régebben kiépített egy nagyobb részvénypozíciót az Unicredit, ami származékos pozíciókkal együtt már 29 százalékos tulajdonrészt tesz ki.

Emellett idén az olasz Banco BPM felvásárlására is kísérletet tett a bank, viszont azt az olasz szabályozók nem támogatták a szigorú követelmények megfogalmazásával, így végül az augusztusi jelentés előtt bejelentette az UniCredit vezetősége, hogy letesznek a versenytárs akvizíciójáról. Nincs tehát egyszerű dolga az UniCreditnek a potenciális felvásárlásokkal, hiszen a szabályozói oldal nem kifejezetten támogató a bank akvizíciói kapcsán, miközben a Commerzbank értékeltsége is magasabb szintekre szökött.

Továbbra is kérdéses tehát, hogyan tud növekedni ez UniCredit a jövőben, mivel az organikus növekedés egyelőre nem látható a hitelállomány csökkenésével. A most közzétett jelentés emellett nem tartogatott újabb részvényesi juttatásokat, ellenben a második negyedéves riporttal. Akkor a bank bejelentett egy 3,6 milliárd eurós részvény-visszavásárlási programot, illetve egy évközi osztalék kifizetését összesen 2,2 milliárd euró összegben. Ezt az osztalékot egyébként majd november 26-án fizetik ki a részvényesek számára.

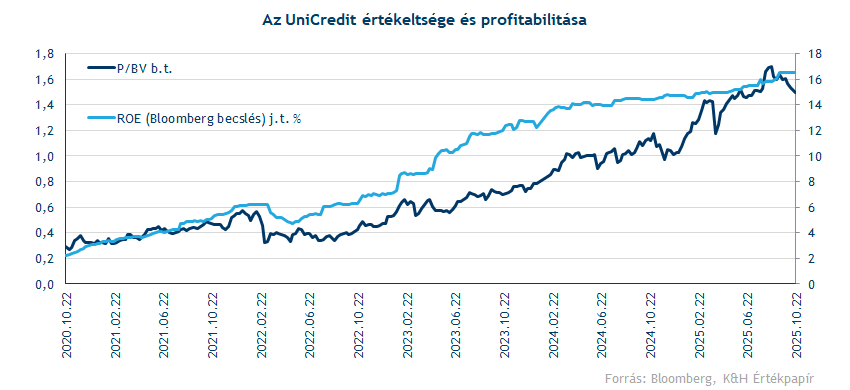

A bank értékeltsége is magasabb szintekre emelkedett az utóbbi években, de jól láthatóan ezzel együtt sajáttőke arányos megtérülés is hasonló ívet futott be. A régiós társakkal összehasonlítva sem látható már diszkont az UniCredit értékeltségében, a jelenlegi 1,5-ös P/BV ráta és a 16 százalék körüli ROE nagyjából megfelel az iparági átlagnak.

Az elemzők mindenesetre változatlanul optimisták az UniCredit kapcsán, a célárak így már jócskán meghaladják a piaci árfolyamot. A Bloomberg 12 havi konszenzusos célára már 70,6 euró, ami a korábbi csúcsszintnél is magasabb szintet jelöl ki.

Csökkenő trendbe került a részvény

A részvény idén is folytatni tudta kiemelkedő piaci teljesítményét, év eleje óta nagyjából 60 százalékot erősödött a részvény árfolyama, de egy ponton 80 százalékos pluszt is mutatott az idei teljesítmény. A javuló profittermelést tehát a befektetők is díjazták, most viszont kérdésessé vált, hogyan tudja folytatni bővülését a bank.

Az UniCredit részvénye augusztus vége óta nem találja az erőt, így egy csökkenő trendcsatorna képe rajzolódott ki a napi grafikonon. Ebből a csatornából kellene tehát kitörnie a részvénynek, mielőtt újból növekedő pályára állhatna. A mai gyorsjelentés viszont inkább a csökkenő trendet erősítette meg, közel 2 százalékos mínuszban áll ma az árfolyam.

Az némileg kedvező technikailag, hogy a 61 euró környékén kialakult támaszszint a mai napon is meg tudta fogni az árfolyam esését, úgyhogy egyelőre ebben a védelmi szintben bízhatnak a részvényesek. Lentebb még 55,5 eurónál húzható be a következő támaszszint, de ezelőtt még a 200 napos mozgóátlag tesztelésére is sor kerülhet. Ezt a mozgóátlagot 2022 októbere óta nem tudta tartósan letörni az árfolyam, ez idő alatt összesen 4 kereskedési napon járt alatta az UniCredit részvénye. Egyelőre az indikátorok sem kifejezetten támogatóak, az MACD változatlanul eladást jelez, míg az RSI 50 alatti szinteken oldalazik.

Az UniCredit napi grafikonja (2025. 10. 22. 14:15)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.