Nem sikerült túl meggyőzőre a Netflix harmadik negyedéve, hiszen az egyszeri költségek miatt kialakult alacsonyabb eredményekre negatívan reagáltak a befektetők. Habár a kilátások terén nem látni nagy gondokat, de a következő negyedév így is meghatározó lehet, hogy sikerül-e visszatérni a javulás útjára a cégnek. Nyitáskor fontos támaszszintek közelébe süllyedhet vissza az árfolyam, amelyek letörése akár negatív trend kialakulásához is vezethetne.

Nem alakult tökéletesen a negyedév

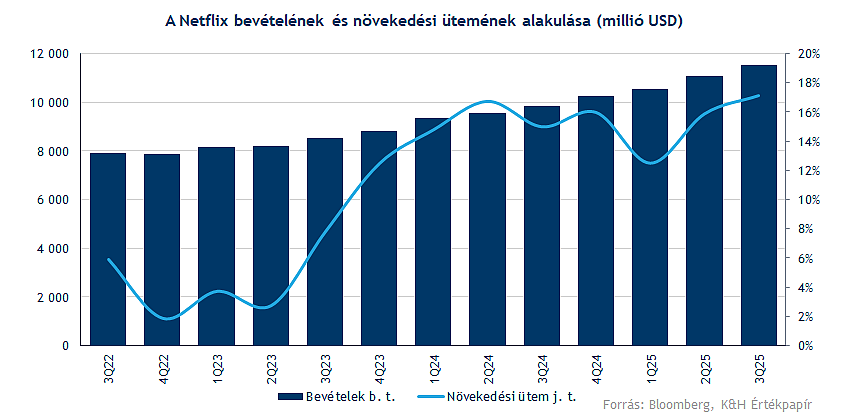

A Netflix befektetői viszonylag negatívan reagáltak a harmadik negyedéves eredményekre, mivel a vállalat 2022 vége óta a legnagyobb profitcsökkenést (15,5 százalékkal maradt el a várakozásokhoz képest is) szenvedte el, így a részvények a nyitás előtti kereskedésben 6-7 százalékos mínuszban tartózkodnak. A bevételek tekintetében 11,51 milliárd dollárt ért el a cég, ami 17 százalékos éves növekedést jelent, és megfelel az elemzők konszenzusának. Tehát láthatóan nem a bevételek alakulásával merültek fel a problémák.

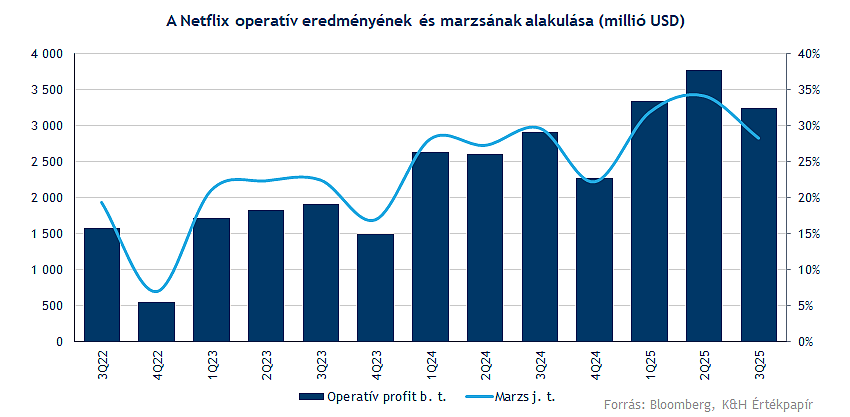

Az operatív profit szintjén 3,25 milliárd dollárt realizált a társaság, amelyhez 28,2 százalékos marzs párosult, itt azonban már 11 százalékkal maradt el a piaci várakozásoktól a Netflix. A gyengébb profitmarzs fő oka a brazil adóhatósággal folytatott vitából ered (619 millió dollár), amelynek következtében jelentősebb egyszeri költséget volt kénytelen elkönyvelni a társaság, amely a 2022-től a 2025 harmadik negyedévéig tartó időszakra vonatkozik. A menedzsment szerint e költség nélkül a profitmarzs meghaladta volna az eredeti várakozásokat. EPS tekintetében 5,87 dollárt ért el, ami így jelentősen elmarad a 6,93 dolláros konszenzustól, míg a szabad cash flow pozitív meglepetést okozott – 2,66 milliárd dollár mutatkozott az elvárt 2,45 milliárd helyett.

A kilátások nem sérültek

A negyedik negyedévre vonatkozó előrejelzés összhangban van a piaci várakozásokkal: 11,96 milliárd dolláros (17 százalékos éves növekedés) árbevétel, 2,86 milliárd dolláros operatív nyereség 23,9 százalékos marzzsal párosulva, illetve 5,45 dolláros EPS. A Netflix egyúttal 45,1 milliárd dollárra emelte az egész éves bevételi előrejelzését (a korábbi 44,65 milliárdról), míg a profitmarzs célját 50 bázisponttal 29 százalékra csökkentette a brazíliai költségek miatt. A menedzsment hangsúlyozta, hogy a harmadik negyedév az erős tartalomkínálatnak köszönhetően volt eredményes, és a negyedik negyedév még vonzóbbnak ígérkezik – a Stranger Things utolsó évadán kívül két NFL-meccs is lesz karácsonykor, amelyekért a Netflix tavaly 75 millió dollárt fizetett. A vállalat emellett a legjobb negyedévét zárta a reklámok terén, és új, AI-t használó formátumokat tesztel, ami kulcsfontosságú a jövőbeli monetizáció szempontjából.

Sokat változtatott a tartalomgyártási stratégiáján a Netflix az elmúlt években, hiszen míg 2016-ban minden 1 dollárnyi bevétele után több mint 1 dollárt fektetett tartalomba, ma ez az arány jelentősen alacsonyabb. A harmadik negyedévben ez az arány 0,40 dollár volt, ami ugyan enyhe emelkedést jelent az előző negyedévhez képest (0,35 dollár), de még mindig jóval alacsonyabb a 2021 végi szintnél (0,73 dollár). Az abszolút kiadások azonban növekednek, mivel a vállalat az idei évre körülbelül 18 milliárd dolláros tartalommal kapcsolatos befektetéssel számol. Ez a tendencia egyértelműen jelzi a hatékonyság és az eredményhányadok növelésére irányuló törekvést, bár az egyszeri költségek hatására kissé megtorpant a javuló trend a marzsok tekintetében.

Összességében tehát, a megnövekedett bevételi kilátások pozitívak, de a csökkentett marzs előrejelzés a profitabilitásra nehezedő nyomást jelzi, ami rövid távon fékezheti az eredményhányad további bővülését. Az egyszeri költség Brazíliából ugyan nem jelent további költségeket a jövőben, de figyelmeztet a fejlődő piacok szabályozási kockázataira.

A szabad cash flow erős növekedése és a stabil kilátások a negyedik negyedévre némi támaszt nyújtanak, de a piac figyelni fogja, hogy a profitmarzs a következő negyedévekben visszatér-e az eredeti pályájára. A Netflix reklámokkal ellátott előfizetési csomagja egyelőre kulcsfontosságú növekedési motornak számít. Jelenleg ugyan alacsonyabb átlagos bevételt hoz felhasználónként (ARPU), mint a drágább, reklámmentes változat, de az elemzők arra számítanak, hogy a reklámokból származó bevételek növekedésével ez az arány a jövőben megfordulhat. Ha ez beigazolódik, az jelentősen támogatni fogja a Netflix megítélését.

Gyenge nap elé néz a részvény

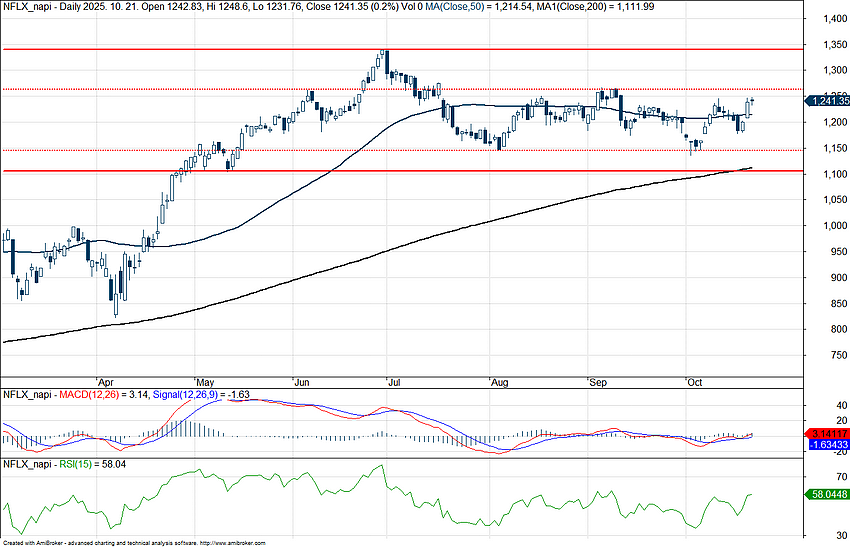

Markánsabb mínuszban nyithat tehát a részvény, a gyengébb piaci környezetben akár a 200 napos mozgóátlag felé is elmozdulhatna a papír, amelyet tartósan egyébként már évek óta nem tört le a Netflix. Az elmúlt hónapokban egyébként nagy lendületet nem tudott már felmutatni az árfolyam, a befektetők is impulzusra várhattak, habár inkább pozitív hírekben bízhattak, így inkább az oldalazó trend maradhat fent.

Ellenállások tehát az 1265 dolláros szinten, majd az 1340 dolláros szinteken azonosíthatók, de ezek eléréséhez fordulnia kellene a trendnek és a befektetői hangulatnak, így inkább a 200 napos mozgóátlag védelmi szerepét érdemes kiemelni. Lejjebb még az 1100 dolláros szint képezhet támaszt. Az indikátorok inkább semleges képet festenek, ez is jól mutatja az elmúlt hetek gyengébb, oldalazó trendjét.

A Netflix napi grafikonja (2025. 10. 22. nyitás előtt)

A magas relatív mutatószámok is nagyfokú növekedési kilátások árfolyamba való beárazódását jelzik, hiszen 40 körüli egyéves előretekintő P/E rátán forog a részvény, míg 2022-ben a mélypontokon még 14 körüli értékek rajzolódtak ki. Egy-egy negatív hírre így hevesebben is reagálhatnak a befektetők, habár az elemzők körében továbbra is nagy optimizmus uralkodik, hiszen a célárak is magasabban helyezkednek el, valamint a vételi ajánlások dominálnak a Bloomberg adatbázisa alapján is.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.