Remek formában van a Palantir az idei évben, miután már 2024-ben is az egyik legjobban szereplő részvény volt az amerikai piacon. Bár az értékeltség továbbra is igen magas, a befektetők bizalma egyelőre töretlen, és az időnként lejátszódó korrekciók ellenére 2025-ben is a sor elején található a Palantir. A technikai kép is érdekesen fest, miután sikerrel pattant fel a 130 dollár körüli szintekről a papír.

2025-ben is nagyon jól teljesít a Palantir részvénye miután az árfolyam majdnem megduplázódott január elejéhez képest. A részvény az évet még 75 dollár környékén kezdte, néhány héttel ezelőtt azonban a 150 dolláros szintet is megközelítette. Az év elejéhez képest így több mint 80 százalékot emelkedett már az árfolyam, persze azért voltak korrekciók is. Ez alapján látható, hogy a Palantir mozgása továbbra is meglehetősen hektikus, egy időszakban 45 százalékos mínuszban is járt az árfolyam a lokális csúcsához képest.

2024 végén egyébként már részletesen is foglalkoztunk a Palantir részvényével, amikor kiemeltük, hogy az S&P 500 komponensek közül a legjobban teljesíthet végül a tavalyi évben. Szintén részletesen írtunk róla, hogy az S&P 500 tagjai közül élen zárni egy adott évben nem feltétlenül jelent rossz óment, noha sokan tarthatnak jelentős korrekciótól egy kiemelkedő év után. Ahogyan akkor is írtuk, több részvénynél is előfordult a múltban, hogy egy-egy kiemelkedő évet követően ismét szárnyalást mutatott, az átlagos teljesítmény pedig szintén nagyon magas, persze jelentős szóródással.

Ebből a szempontból a Palantir nem okozott eddig csalódást, még a tavasszal látott korrekció ellenére sem. A gyorsjelentéseket egyébként vegyesen fogadta a piac, a februári számokra pozitív reakciót mutatott az árfolyam, de májusban pár napos korrekció kezdődött. Ebből a szempontból érdekes lehet majd figyelni az augusztusi gyorsjelentést, erre azonban még néhány hetet várni kell.

Dinamikus növekedés

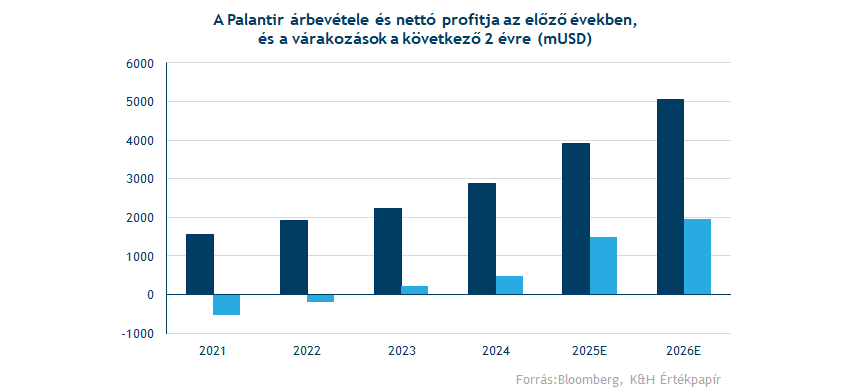

A számok egyébként vélhetően erősek lesznek a 2025-ös üzleti évben is, az elemzői előrejelzések most 37 százalékos bevételnövekedést várnak az idei évre, és 30 százalék körüli emelkedés jöhet a következő évben is. A cég az elmúlt időszakban már nyereséget is képes volt elérni ráadásul a marzsok is igen magasak maradhatnak a következő időszakban.

Az értékeltség viszont továbbra is nagyon magasan van, a 12 havi előretekintő P/E ráta 200 környékén jár, vagyis a piac nagyon jelentős növekedést vár a cégtől, ami jelentős kockázatot jelenthet. Ugyanakkor ezekkel a mutatószámokkal értékelve 2023 végén sem volt már olcsó a részvény, mégis jelentős növekedést mutatott az árfolyam, egyelőre tehát nem esett ki a befektetők kegyeiből a papír.

A céget követő intézményi elemzők is láthatóan ugyan próbálják tartani a lépést a folyamatokkal, de jelentős lemaradás azonosítható, a célárak konszenzusa 107 dollárnál található. Ebből az is látszik, hogy még ilyen árfolyam mellett is nagyon nagy szorzószámot láthatnánk, másrészt viszont az elmúlt 1 évben szinte folyamatosan az árfolyam alatt volt a célár-konszenzus. Az árfolyam jelentősen emelkedett, ugyanakkor a konszenzus is nagy növekedést ért el, vagyis jelentősen átértékelték ők is a kilátásaikat az elmúlt egy évben.

Így fest a technikai kép

Technikai szempontból különösen érdekes, hogy a 130 dolláros szinteket már többször is tesztelte a részvény, láthatóan pedig sikeresen rugaszkodott el innen az előző napokban. Az szintén kedvező, hogy az 50 napos mozgóátlag felett található a részvény és az előző másfél hétben látott kicsit gyengébb teljesítmény után sem törte le ezt a szintet. 130 dollárnál tehát nagyon erős támaszok találhatók a részvény számára.

Ami a potenciális ellenállásokat illeti, középtávon inkább a 150 dolláros szintet lehet érdemes figyelni, aminek közelében még néhány héttel ezelőtt láthattunk egy megállót. Ezzel együtt látva a részvény lendületét, hosszabb távon még a 200 dolláros szinteket sem lehet kizárni, a tavaszi korrekció is bő 60 dolláros sáv bejárását hozta, így vélhetően a következő időszakban is magas maradhat a volatilitás.

Ami negatívum lehet rövid távon, az az RSI és MACD, valamint az árfolyam között fennálló negatív divergencia. Miközben az árfolyam felfelé tart, addig az MACD és RSI lefelé trendel. Az viszont kétségkívül pozitívum lehet, hogy az RSI már lassan 2 hónapja nincs a túlvett zónában. Összességében tehát vegyes jeleket küld a napi grafikon, egyelőre azonban szépen indult meg felfelé a héten a Palantir, az első féléves teljesítményt alapul véve pedig vélhetően hallani fogunk még sokat a tavalyi év egyik nagyobb sztárjáról az amerikai piacon, ami idén is folytatja a szárnyalást.

A Palantir napi grafikonja (2025.07.08. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.