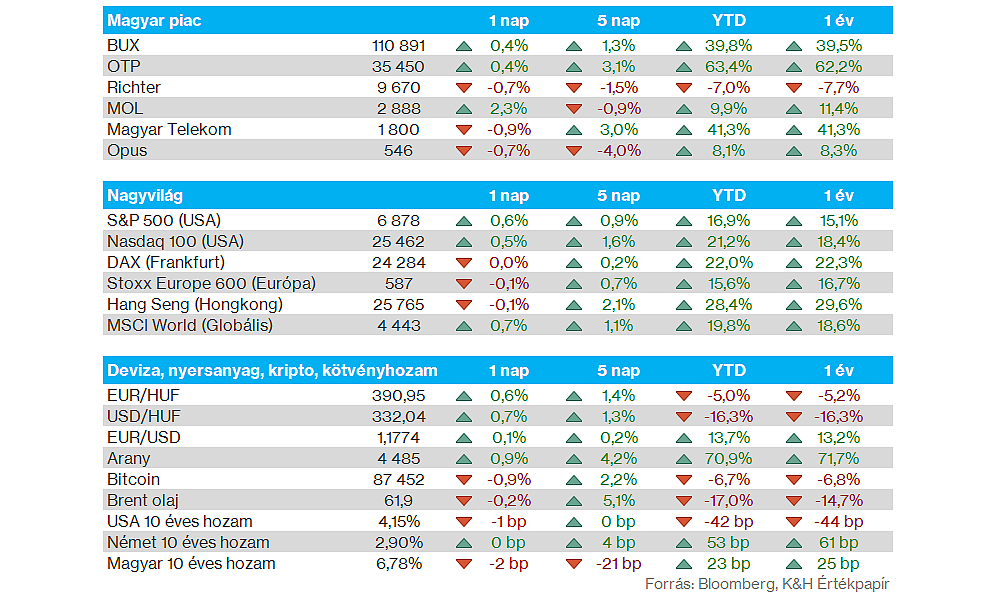

Nemzetközi piacok: Vegyes teljesítménnyel kezdték a hetet a nemzetközi részvénypiacok. Európában nem voltak nagyobb mozgások, a DAX végül csak minimális visszaesést mutatott, viszont az amerikai indexek felülteljesítettek. Az S&P 500 végül 0,6 százalék feletti emelkedést mutatott, míg a Nasdaq 100 némileg alacsonyabb javulásra volt képes. A határidős indexek nem jeleznek érdemi elmozdulásokat, miközben a VIX index is alacsonyabb volatilitásról árulkodik.

A héten rövidített kereskedés lesz (több tőzsdén is kereskedési szünnapokra kerül sor) a hazai és európai tőzsdéken ünnepnapok miatt, míg Amerikában december 25-én tartanak egész nap zárva a tőzsdék. Az egyes tőzsdék ünnepi nyitvatartását a tőzsdei szünnapok aloldalunkon lehet részletesen követni.

Szektorok: A szektorok közül ismét a nyersanyag-kapcsolt cégek szerepeltek a legjobban, közel 2 százalékot tudtak erősödni, ebben a dollár gyengülése is szerepelt játszhatott a tegnapi napon, az EURUSD 1,177 fölé emelkedett ma reggelre. Összességében az amerikai részvények közül csak az általános fogyasztási szektor mutatott mínuszokat, többségében így inkább jobb hangulat uralkodott, míg a technológiai szektor ezúttal a mezőny közepén foglalt helyet.

Magyar piac: Nagyobb mozgásokat nem mutatott tegnap a BUX, kisebb pluszra viszont így is képes volt az index, amivel már közel 111 ezer pont körül jár. A nagyobb papírok közül a Mol mutatott jelentősebb mozgást, 2,3 százalékos emelkedése után 2900 forint közelébe került vissza. A Telekom tegnap napon belül gyengébben szerepelt, de zárásra valamelyest javítani tudott, így végül 1800 forinton zárt.

Nemesfémek: Továbbra is lendületben vannak a nemesfémek, az ezüst jelenleg 69 dollár felett mozog ma reggel, az arany viszont ma reggel már a 4500 dolláros szinteket is megközelítette. Az aranynak és az ezüstnek a dollár gyengülése is segíthetett, az arany pedig láthatóan már az október közepi csúcsokat is képes volt meghaladni. A nemesfémek emelkedése az aranybányák felülteljesítéséhez is hozzájárult, így tegnap a Newmont 3,5 százalékos, a Barrick Mining pedig 1,9 százalékos pluszban zárt.

Európai autóértékesítés: Zsinórban ötödik hónapban tudott emelkedni az európai autóértékesítés, így éves szinten 2,4 százalékos javulás mutatkozott november során. Az elektromos autók iránti kereslet is élénkülés jeleit mutatja az utóbbi időben, miközben a plug-in hybrid járművek iránti igény is erős maradt. Az alacsonyabb árfekvésű elektromos autók értékesítése támogatta a növekedést, ez is hozzájárult a belsőégésű motoros autók gyengébb eladási számainak kompenzálásához.

Novo Nordisk: Kedvező híreket kapott a Novo Nordisk, miszerint az FDA engedélyezte a társaság új fogyókúrás tablettáját, ez pedig az Eli Lilly-vel szembeni versenyben is új lehetőségeket nyithat meg a cég számára. A várakozások szerint az Eli Lilly majd csak később kaphatja meg az engedélyt az új generációs fogyókúrás tablettájára, ez pedig előnyt adhat a Novo Nordisk számára. Idén egyébként igencsak lemaradó volt a tőzsdén a Novo Nordisk, hiszen több mint 50 százalékos mínuszban tartózkodik az év eleji szintekhez képest.

Alphabet: Tegnap bejelentette az Alphabet, hogy 4,75 milliárd dollárért felvásárolná a megújuló energia fejlesztésével foglalkozó Intersect Power vállalatot, a vállalat adósságának átvállalásával együtt. Az Alphabet célja a felvásárlással az adatközpontok energiaellátásnak biztosítása és javítása lehet, miközben lehetőséget nyújthat a kapacitás bővítésérére és az új energiamegoldások fejlesztésére.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.