Vámháború: Hétvégén Donald Trump jelezte, hogy az okostelefonok, számítógépek és egyéb elektronikus eszközök is felmentést kaphatnak a vámintézkedések alól, ez pedig kedvezően érinthetik a bigtech cégeket, mint az Apple vagy az Nvidia. Érdemes kiemelni, hogy ez egyelőre átmeneti intézkedésnek tűnik, így a következő időben még változhatnak a részletek, de pozitív hír jelenleg az idei évben szenvedő amerikai techszektor számára. A globális szinten bejelentett 90 napos szünet némi fellélegzést hozott a piacon, de több országgal szemben így is jelentős mértékű vámok állnak fenn, így a Kínára kivetett vámon sem változtatott a kormány.

Nemzetközi piac: Az idei év legjobb hetét zárta az S&P 500 index, habár ehhez szükség volt a nagyobb visszaesésre, majd a múlt hét szerdán látott hatalmas mértékű emelkedésre is. Így látható, hogy a volatilitás továbbra is fennáll a piacon, nagy mozgások mutatkoznak, a vámpolitikával kapcsolatosan is újabb és újabb fejlemények látnak napvilágot, ez pedig a befektetők körében is növelheti a bizonytalanságot. A határidős indexek egyébként pluszokat jeleznek előre, így ezt a hetet is emelkedéssel kezdhetik a piacok, Európában is jobb hangulat mutatkozik a pénteki gyengébb zárást követően.

Pénteken egyébként ünnepnap miatt a főbb európai és amerikai piacok is zárva tartanak, ezt követően hétfőn újraindul a kereskedés az amerikai piacokon, míg itthon, illetve Európa-szerte csak kedden nyitnak ki a piacok. A tőzsdei szünnapokat az oldalunkon összegyűjtöttük.

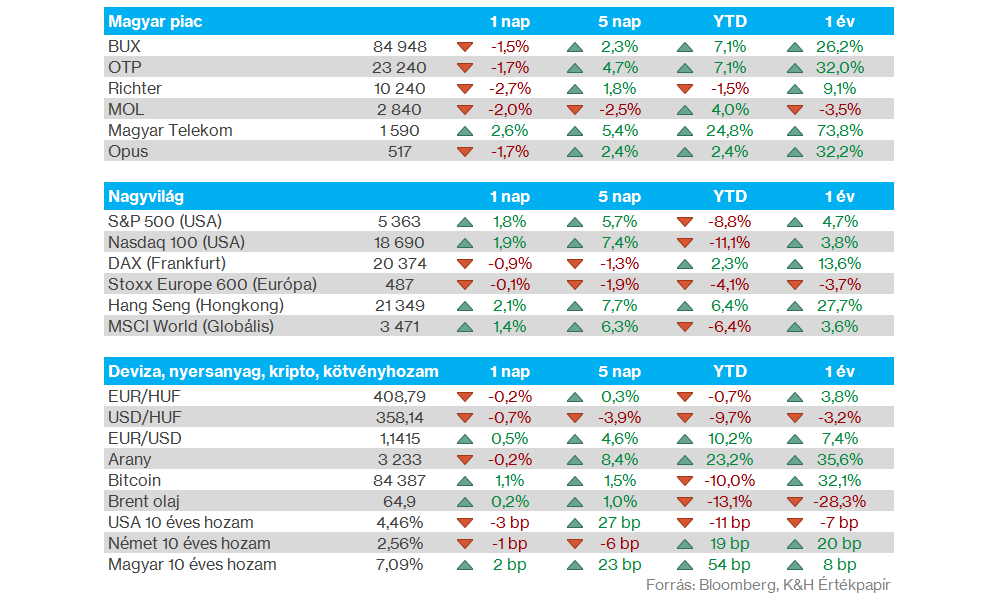

Magyar piac: A gyengébb európai hangulat közepette a magyar tőzsde sem tudott nagy erőt mutatni, egyedül a Telekom tudott ellenállóságot mutatni, így közel 1600 forinton tudott zárni a részvény, ráadásul az 50 napos mozgóátlagon is sikerült újból átjutnia a papírnak. A többi blue chip már nem mutatott erős teljesítményt, így az OTP 1,7 százalékos mínuszban zárt, míg a Mol és a Richter ennél is nagyobb visszacsúszást szenvedett el.

Magyar gazdaság: Magyarország államadósság besorolásán nem változtatott a Standard and Poor’s hitelminősítő múlt pénteken, így továbbra is a BBB- kategóriába sorolja az országot. Azonban a gazdasági kilátás kapcsán rontott a besoroláson az S&P, így a korábbi stabilról negatívra változtatta a kilátást. Kiemelték, hogy megemelkedett a stagfláció kialakulásának esélye, emellett a közelgő választás akár nagyobb költségvetési lazítást eredményezhet, ez pedig a gyenge adósságrátát ronthatja még inkább. Összességében pozitív, hogy az államadósság-besorolásán nem változtatott az S&P, így továbbra is befektetésre ajánlott kategóriában tartja az országot. A Nemzetgazdasági Minisztérium kiemelte a hitelminősítésre vonatkozó közleményében, hogy az értékelést átmenetinek tartják, az év második felében pozitív fordulatot prognosztizálnak.

Devizák: Folytatta gyengélkedő trendjét a dollár árfolyama, amely már az 1,14-es szinten áll az euróval szemben. A nagy gyengülés mögött a vámháborúk okozta bizonytalanság áll, illetve ennek kapcsán kisebb pénzkiáramlás tapasztalható az amerikai piacokról, ami gyengítő hatással van a dollárra. Az EURHUF árfolyama a 410 feletti szintekről visszakapaszkodott a 409-es szintek alá. Így kijelenthető, hogy érdemben nem érintette a forint árfolyamváltozását a Standard and Poor's nemzetközi hitelminősítő péntek esti Magyarország adósságbesorolása.

Arany: Az utóbbi hetek történései a bizonytalan piaci környezetben új csúcsokra repítették a nemesfémet, amely megközelíti a 3250 dolláros szintet. Emellett a Goldman Sachs megemelte 2025 végére vonatkozó aranyár-előrejelzését 3300 dollárról 3700 dollárra unciánként. A célár emelését a jegybankok növekvő keresletével, illetve az arany ETF-ekbe való jelentős pénzbeáramlásokkal magyarázták a nagybank elemzői.

Heti gyorsjelentések: A múlt héten már kezdetét vette a gyorsjelentési szezon az amerikai bankok jelentésével, egyelőre vegyes eredményeket közöltek a bankok, a JP Morgan inkább felülteljesítőnek számított, ugyanakkor a Wells Fargo már csalódást okozott a befektetőknek. Ezen a héten további banki jelentésekre számíthatunk, rendhagyó módon ma teszi közzé eredményeit a Goldman Sachs, míg a Bank of America és a Citi holnap jelentenek. Később, szerdán érkezik az ASML jelentése, míg csütörtök este már a Netflix számait figyelhetjük. A fontosabb gyorsjelentéseket összegyűjtöttük az oldalunkon.

Heti makroadatok: A héten a kínai GDP-adat, illetve az EKB kamatdöntése tartogathatja a legtöbb izgalmat, emellett érkeznek további fontos makroadatok még Kínából. A tengerentúlon a kiskereskedelmi forgalom alakulása, valamint az ipari termelés adatára figyelhetnek a befektetők. A fontosabb makroadatokat az oldalunkon összegyűjtöttük.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.