Nemzetközi piacok: Nagyobb lendületet vettek az amerikai tőzsdeindexek a pénteki kereskedés során, így újabb csúcsszinteken tudták zárni a hetet, míg Európa egyelőre lemaradónak számít. A pénteken közzétett szeptemberi éves inflációs adat ugyan 3 százalékra emelkedett, de ez elmaradt az elemzői várakozástól. Így a piaci szereplők már a Fed következő kamatvágását várhatják, ami további optimizmusra ad okot. A határidős indexek állása alapján pedig ma is folytatódhat a piaci rali Amerikában, a befektetők pozitívan értékelik a csütörtökön esedékes Donald Trump és Hszi Csin-ping közötti találkozót, ahol akár a két ország között újabb kereskedési egyezményt köthetnek meg. Közben a gyorsjelentési szezon is felpörög a héten, így olyan nevek jelentenek, mint az Alphabet, Microsoft, Meta és Apple.

Tőkepiaci szempontból még kiemelhető, hogy a múlt hétvégi magyar óraátállítás után a mostani héten az amerikai piacok magyar idő szerint 14:30-kor nyitnak, és 21:00-kor zárnak majd. A hétvégén esedékes amerikai óraállítás után a megszokott kerékvágásban folytatódik majd a kereskedés.

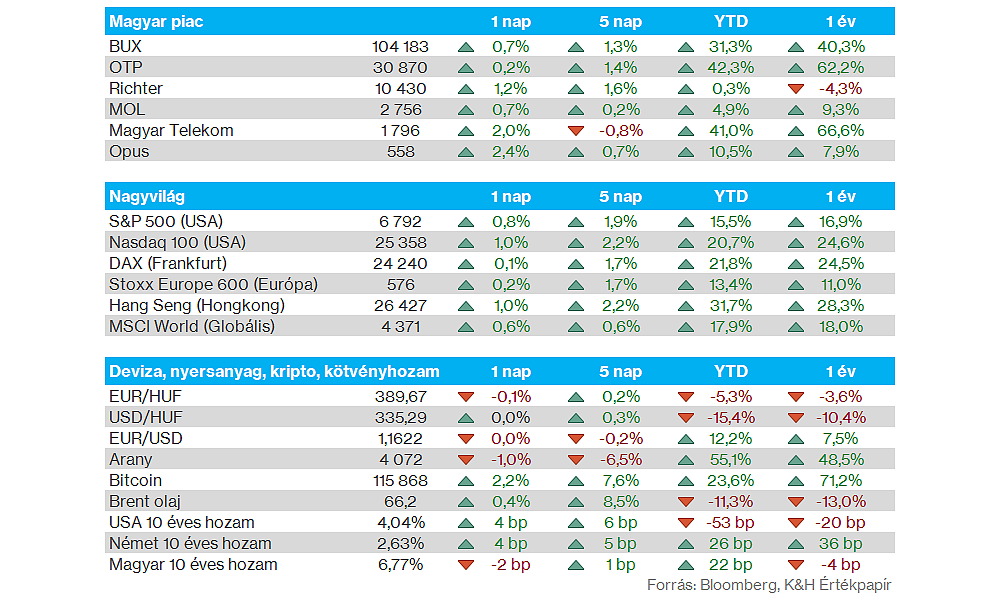

Magyar piac: Erősödést mutatott előző hét szerdán a magyar piac, így összességében jól zárta a rövid kereskedési hetet, 104 ezer pont felett áll az index. Az OTP szép emelkedéssel távolodott el a 30 ezer forintos szintektől az előző héten, de kismértékben a Richter is javítani tudott. A Mol és a Telekom inkább csak stagnálást ért el az előző héten, de a magyar piacon is már a gyorsjelentéseket várhatják a befektetők, amelyek a következő hetekben érkeznek majd.

Forint: Továbbra is 389-390 környékén mozog az EURHUF árfolyama, így egyelőre nem mutatott nagyobb mozgásokat a hazai deviza. A nemzetközi devizapiacokon sem voltak nagyobb mozgások, az EURUSD árfolyama változatlanul 1,16 környékén tartózkodik, az 50 napos mozgóátlaga alatt.

Nemesfémek: Nem tudott új lendületet venni egyelőre az arany, de láthatóan a 4000 dolláros szint kellő védelmet tudott biztosítani a napokban, így a 4000-4100 dolláros szinteken mozgott a nemesfém. Hasonló tendencia zajlott le az ezüst kapcsán is, az árfolyam a 48 dolláros szintekig korrigált vissza, míg október közepén már az 54 dolláros szinteket is át tudta törni.

Fed: Szerdán tartja következő kamatdöntő ülését a Fed, ahol egy további 25 bázispontos kamatvágás mellett dönthetnek az FOMC döntéshozói. A szeptemberi inflációs adat ugyan gyorsabb drágulást indikál az előző hónapokhoz képest, de a 3 százalékos tényleges adat elmaradt a várt szinttől, így inkább a kamatcsökkentéssel kapcsolatos várakozásokat erősítette meg. A piaci árazások alapján még decemberben egy további 25 bázispontos kamatcsökkentésre van kilátás.

Mol: A vállalat még múlt hét szerdán jelentette be, hogy november 27-ére rendkívüli közgyűlést hív össze, ahol az új holding típusú szerkezetről hozhatnak döntést. Ahogy az a közleményben is olvasható, a célja ezzel a Molnak, hogy támogassa a Shape Tomorrow stratégiájának megvalósítását. Az átszervezés nem érinti a részvényesek gazdasági és cash flow jogait, így részesedésük változatlan marad az új struktúrában is.

Heti jelentések: Alaposan felpörög a jelentési szezon a héten, főleg a technológiai szektorra figyelhetnek a befektetők, miközben a legnagyobb vállalatok is beszámolnak harmadik negyedéves eredményeikről. Az Apple, Amazon, Meta, Alphabet, vagy éppen a Microsoft számai a részvénypiaci hangulatra is hatást gyakorolhatnak, így az év fennmaradó részét tekintve kiemelten fontos hét előtt állnak a befektetők. A főbb jelentések időpontja ezen az oldalon érhető el.

Heti makroadatok: A makroadatok terén is várhatóak izgalmak, ugyanis az monetáris politikai oldalról az EKB és a Fed kamatdöntésére is sor kerül. Várhatóan újabb 25 bázisponttal csökkenti majd az irányadó rátát a Fed, emellett pedig az európai inflációs számokra is figyelhet majd a piac. A főbb makroadatok időpontja ezen az oldalon érhető el.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.