Nemzetközi piacok: Negatív hangulatban indult a kereskedés a héten, de a nap végére felkapaszkodtak az amerikai piacok, így a főbb indexek is pluszokban zártak. A befektetők a héten több fontosabb makroadatra és eseményre is várhatnak. A szektorok közül a nyersanyag, illetve az energiaszektor tudott kiemelkedni, köszönhetően az olajárak és a nyersanyagárak emelkedésének, de a technológiai szektor is meggyőző teljesítményt mutatott, többek között a chipgyártók húzták magukkal a piacokat. Ma reggel azonban némi visszacsúszás figyelhető meg az energiaárak esetében is, ráadásul a dollár gyengülés is kissé megakadt. Ezzel együtt pedig a határidős indexek is kisebb mínuszokban tartózkodnak Amerikában, de Európában óvatos emelkedés várható nyitáskor.

Nemesfémek: Remekül szerepeltek tegnap a nemesfémek, az arany közel 3 százalékot javított, míg az ezüst több mint 5 százalékkal került magasabbra, bár ma reggel egy kisebb visszahúzás figyelhető meg. A dollár az euróval szemben 1,14 fölé gyengült már, ez pedig csak április végén fordult elő az elmúlt hónapokban, ez is segítette a nyersanyagokat. Trump acélvámokkal kapcsolatos bejelentései láthatóan növelték a volatilitást a piacokon, ebből pedig egyelőre a nemesfémek profitáltak, az ezüst már 35 dolláros lokális csúcsa körül mozog.

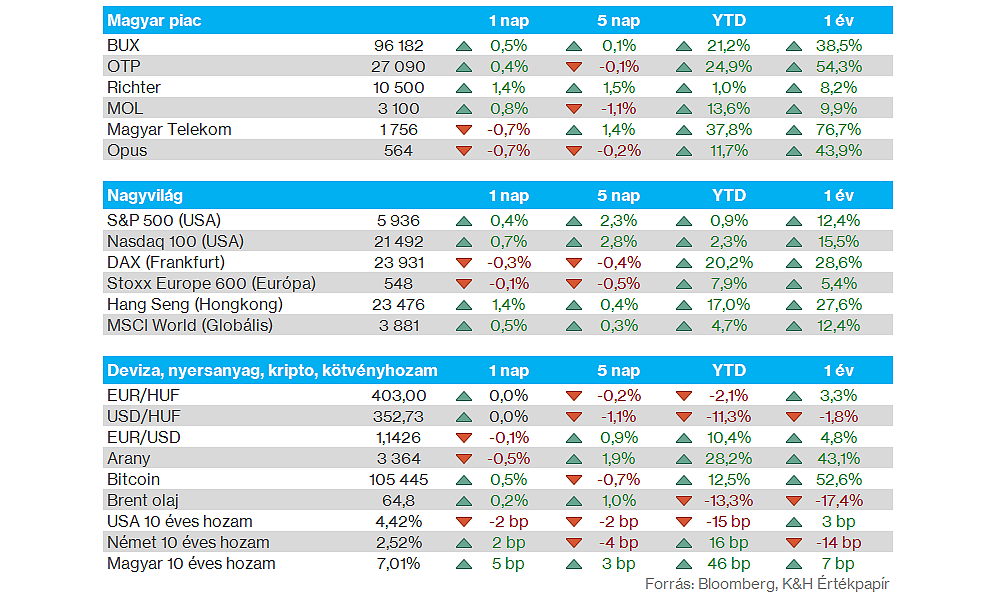

Magyar piac: Erős teljesítménnyel korrigálta korábbi mínuszait a magyar piac, a BUX ezzel 96 ezer pont felett tudott maradni. Egyedül a Telekom mutatott lemaradást a nagypapírok között, míg a Richter közel 1,5 százalékot javított az osztalék leesése előtti utolsó kereskedési napon. Fontos továbbá, hogy holnap már a Mol és az Opus részvényéről is leesik az osztalék, így ma forognak utoljára a 2024-es üzleti év után járó osztalék mellett a papírok.

Magyar gazdaság: Az előzetes GDP-adathoz képest nem hozott változást a második olvasat, így negyedéves alapon 0,2 százalékos visszaesés mutatkozott az első negyedév során. A gyenge exportkereslet egyelőre visszafogja az ipari teljesítményt, emellett a beruházások terén is jelentős hiányok mutatkoznak, miközben a fogyasztás sem mutat kellő mértékű fellendülést egyelőre. Összességében az ipar teljesítménye 3,9 százalékos visszaesést mutat, míg a szolgáltatások terén már kisebb növekedés mutatkozott.

Forint: Tegnap szépen teljesített a magyar deviza, így az EURHUF árfolyama is 403 alá nézett be, de ma reggel is ennek környékén tartózkodik a devizapár. Pozitívum, hogy az 50 és a 200 napos mozgóátlagokat nem tudta áttörni az árfolyam, így akár kisebb visszacsorgás is mutatkozhatna a grafikonon, ehhez azonban kedvező piaci hangulatra, és stabil gazdasági kilátásokra lehet szükség.

Amerikai gazdaság: A vártnál gyengébb adatok érkeztek tegnap az amerikai ipar kapcsán, az ISM feldolgozóipari index ugyanis meglepetésre visszaesést mutatott májusban. Az elemzői várakozások még 49,5 pontos értéket vártak, ezzel szemben a tényleges adat csupán 48,5 pont volt, ami gyengébb az áprilisi adatnál is. Az 50 alatti érték zsugorodást jelent, az amerikai vámok bevezetése láthatóan visszább vetette az amerikai ipari aktivitást idén, és már a készletek felhalmozása sem annyira jellemző a piaci szereplőkre, mint azt a korábbi hónapokban láthattuk.

Kínai gazdaság: Visszább esett a kínai ipar aktivitása is májusban, mutatják a ma hajnali Caixin PMI adatok. A feldolgozóipari index így 48,3 pont volt, míg áprilisban még 50 feletti értéket vett fel. Elemzők kisebb javulással számoltak előzetesen, tehát a visszaesés negatív meglepetést okozott. Az exportszállítmányok érezhetően visszább estek előző hónapban, az amerikai vámok tehát már éreztetik hatásukat. A piacok viszont nem reagáltak érdemben a gyengébb adatokra, a CSI 300 kisebb pluszt mutat, de a Hang Seng index is emelkedéssel zárhatja a keddi napot.

Olaj: Emelkedtek az olajárak a kanadai és iráni kínálattal kapcsolatos aggodalmak miatt, miközben Irán elutasította az Egyesült Államok nukleáris megállapodásra vonatkozó javaslatát, amely kulcsfontosságú lenne a fő olajtermelővel szembeni szankciók enyhítéséhez. A növekvő geopolitikai feszültségek, az OPEC+ várakozásoktól elmaradó kínálatnövelése és a dollár gyengülése szintén támogatta az árak növekedését. A WTI árfolyama így 63 dollár, míg a Brent árfolyama 64 dollár körül ingadozik.

Wizz Air: Erős forgalmi adatokat közölt májusra vonatkozóan a Wizz Air, összesen 5,66 millió utas utazott a légitársaság gépeivel májusban, ami 10,3 százalékos éves növekedésnek felel meg. Az elérhető utaskapacitás is hasonló ütemben növekedett, de emellett a kihasználtsági ráta is kisebb mértékben javulni tudott, 91 százalékról 91,2 százalékra. A Wizz Air egyébként csütörtök reggel, piacnyitás előtt teszi közzé éves eredményeit.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.