Nemzetközi piacok: A hétvégén eszkalálódott az izraeli-iráni konfliktus, miután az Egyesült Államok is támadást indított Irán ellen. Ennek hatására tovább emelkedett a bizonytalanság, habár jelentős mértékű esést nem vetítenek előre a határidős indexek, így is az iráni lépésekre várhatnak a befektetők. A múlt hét során is inkább kivárás jellemezte az amerikai piacokat, míg Európában lassú lecsorgás vette kezdetét, bár pénteken már javulással próbálkozott a német piac. Némileg azonban megtorpanni látszik az elmúlt hetekben, hónapokban kialakult lendület, a befektetők továbbra is óvatosabbak lehetnek, makroadatok terén inkább a PMI adatok lehetnek érdekesek Európában, illetve a tengerentúlon is.

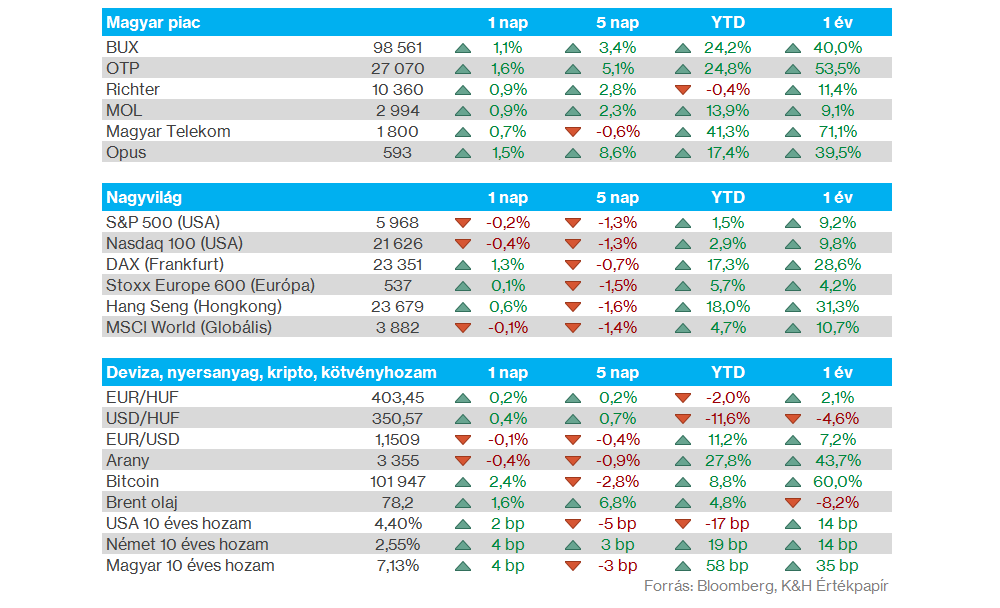

Magyar piac: Erősen zárult a hét a magyar részvénypiacon, a BUX árfolyama ezzel visszakerült 98 500 pont fölé. A lélektani 100 ezer pontos szint így már csupán 1,5 százalékos távolságra van az index pénteki záróárától. A blue chipek között egyhangú emelkedés volt megfigyelhető, de az OTP kitűnt a maga 1,6 százalékos erősödésével.

Olaj: Emelkedéssel indították a hetet az olajpiacok, miután Irán belengette a Hormuzi-szoros lezárásának lehetőségét. Az iráni parlament már megszavazta a szoros lezárását, de a végső döntést a Legfelsőbb Nemzetbiztonsági Tanácsnak kell meghoznia. A hétfői nyitáskor az olajárak még 3-4 százalékos pluszt mutattak, azóta viszont visszább csorogtak valamelyest az olajárak, így a pénteki záráshoz képest 1,5 százalékos elmozdulás látható. A Brent így egyelőre 80 dollár alatt mozog, míg a WTI 75 dollár könyékén tartózkodik.

Nemesfémek: Nagy mozgás egyelőre nem alakult ki a nemesfémek piacán, habár a bizonytalan környezetben továbbra is stabilitást nyújthat az arany is, amely változatlanul 3300 dollár felett tudott megragadni, az emelkedő trend továbbra sem sérült. A dollár sem produkált érdemi erősödést, ez pedig a nemesfémek számára is kedvező környezetet teremthet hosszabb távon is.

Forint: Nem reagált érdemben a forint árfolyama a hétvégi történésekre, így az EURHUF árfolyama változatlanul a 403-404 közötti szinteken oldalaz. A devizapár már egy hete nem mozdult el érdemben ezekről a szintekről, de egy kisebb leszúrástól eltekintve már egy hónapja folytatódik az oldalazó trend. A héten tartja kamatdöntő ülését az MNB, a jegybank várhatóan a 6,5 százalékos szinten tarthatja az alapkamat szintjét.

Apple: A Bloomberg értesülései szerint az Apple vezetői belső megbeszéléseket folytattak a Perplexity nevű AI startup potenciális felvásárlásáról. Az Apple-nél probléma, hogy az AI versenyben egyelőre lemaradónak tűnik a versenytársakkal szemben, de a felvásárlás útján több tehetséget és technológiát tudnának szerezni. Korábban a Meta is érdeklődött a Perplexity iránt, de a két fél nem tudott megegyezni.

Tesla: Vasárnap debütált a Tesla robotaxi szolgáltatása a texasi Austinban. A vezető nélküli taxiszolgáltatás első útjai csak Austin egy előre meghatározott területére korlátozódtak, és minden járműben egy Tesla dolgozó biztosította a hibamentes működést. Az első utazók között Tesla befektetők, illetve helyi hírességek voltak találhatóak. Elon Musk egyelőre nem osztott meg konkrétumokat a szolgáltatás várható árazásával kapcsolatban, továbbá az sem ismert még, hogy a szélesebb közönség számára mikor nyitják meg azt.

Heti makroadatok: Ma inkább a PMI-adatokon lehet a hangsúly, délelőtt Európából érkeznek izgalmas adatok, míg délután az amerikai PMI-adatokat is közzéteszik. Emellett érkezik még adat a héten az amerikai fogyasztói bizalomról, a lakáspiac alakulásáról is, valamint a végleges első negyedéves GDP-olvasatot is publikálják majd. Itthon elsősorban a holnapi kamatdöntés tartogathat izgalmakat. A fontosabb makroadatokat összegyűjtöttük az oldalunkon.

Gyorsjelentések: Továbbra sem várhatóak nagy izgalmak gyorsjelentések terén, amerikai cégek közül a Nike és Micron friss számaira, míg az európai vállalatok közül a H&M negyedéves jelentésére figyelhetnek a befektetők. A fontosabb gyorsjelentéseket összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.