Meggyőző negyedéves jelentést tett közzé tegnap zárást követően a Nyomda, ennek hatására pozitív reakciók érkeztek a befektetők felől is, így az egyik legjobban teljesítő magyar részvénynek számít a piacon a mai nap. Az exportból származó bevételek ugrásszerű növekedése adja a javulás motorját, az angolai üzlet a következő negyedévek során is éreztetheti pozitív hatását, így akár lehet még tér a Nyomda előtt is. A vezetőség bizakodó, így a második félév kapcsán is erős eredményekre van kilátás.

Rákapcsolt a Nyomda az idei év második negyedévében, ennek köszönhetően az első félévet igencsak sikeresen tudta zárni. Az év első három hónapjában még nem tudott hatalmas növekedést mutatni a cég, de a vezetőség már korábban is jelezte, hogy az exporttevékenység, az angolai üzlet nagymértékben hozzájárulhat a következő időben az eredménytermelés javulásához. Nyár elején mi is frissítettük a modellünket, ahol kiemeltük, hogy a következő félévben már az angolai útlevélgyártás adhatja a növekedés motorját, de enélkül is fennmaradhatna a stabil cash flow termelés a cégnél.

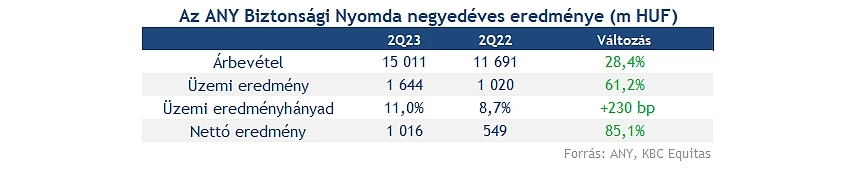

A fontosabb sorokon tehát sikerült javítania a bázisidőszakhoz képest, a 2,5 milliárd forint feletti üzemi eredményt bátran kiteheti az ablakba a Nyomda, habár nettó eredmény soron azért lenne még mit javítani. Zsámboki Gábor, a vállalat vezérigazgatója is jelezte a gyorsjelentésben megjelent kommentárjában, hogy a kedvezőtlen gazdasági környezet továbbra is visszafogja a növekedés ütemét, valamint a devizapiaci mozgások és a kamatok negatív hatása azért rombolta valamelyest a cég eredményességét, de a következő időszak kapcsán optimista a menedzsment.

Nagyot ugrottak a bevételek

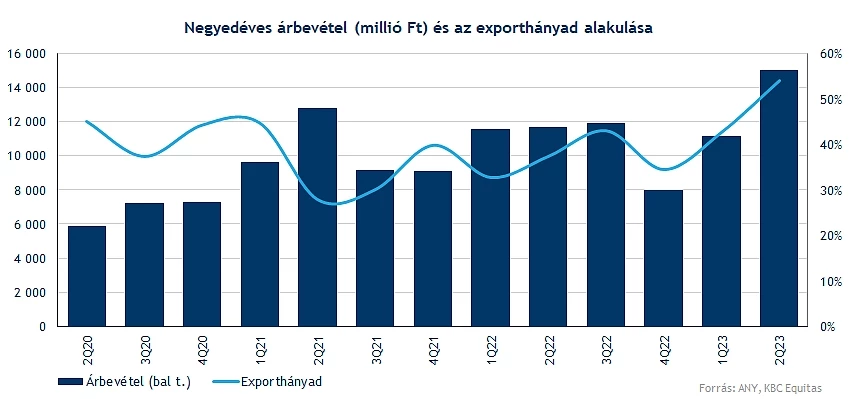

Az első félévben produkált 26,2 milliárd forintos bevétel 13 százalékos növekedés jelent a tavalyi év hasonló időszakához képest, de ha a csak a negyedéves teljesítmény vesszük alapul, akkor már 28 százalék feletti növekedési ütem figyelhető meg. Így a 15 milliárd forintos negyedéves árbevétel abszolút rekordnak számít a társaság életében, a növekvő exporttevékenység jelentős bővülést hozott a Nyomda számára.

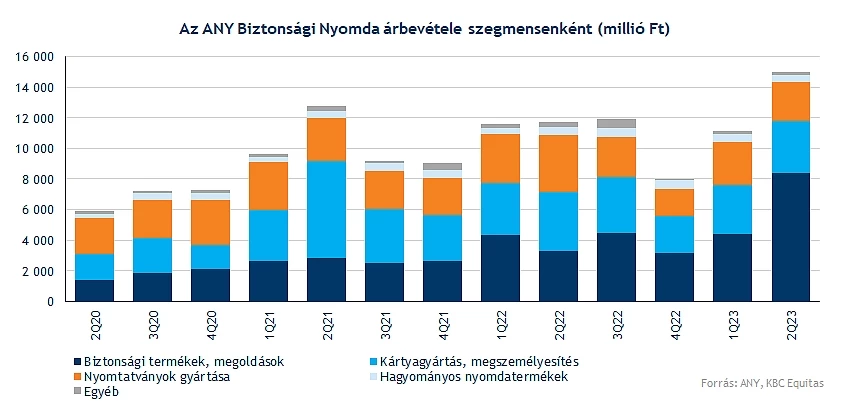

A különböző szegmensekben az alábbiak szerint alakultak a bevételek:

Biztonsági termékek és megoldások: A legnagyobb mértékű növekedés ebben az üzletágban figyelhető meg, hiszen a külföldi projekteknek, az angolai üzletnek köszönhetően a negyedév során éves alapon 150 százalékos bővülést hajtott végre a Nyomda, így közel 8,4 milliárd forint bevétele származott innen a cégnek. Látni kell, hogy ez a negyedéves összbevétel több mint felét adja, egyértelműen megmutatkozik immár az exporttevékenység pozitív hozadéka.

Kártyagyártás és megszemélyesítés: Az első félév során 6,5 milliárd forint bevételt termelt a szegmens, ebből 3,4 milliárd forint származott a második negyedév eredményeiből. Éves szinten azért visszaesést fedezhetünk fel, hiszen tavaly a lejárt okmányok megújítása sokat segített az első féléves eredmények javulásában.

Nyomtatványok gyártása, megszemélyesítése, adatfeldolgozása: Hasonlóan az előző divízióhoz, itt sem láthatunk már bővülés a bázishoz képest, így a tavalyi második negyedévhez képest jelentős, közel 32 százalékos bevételcsökkenés figyelhető meg. A negatív változás okaként az export nyomtatvány gyártás és megszemélyesítés forgalmának csökkenése nevezhető meg.

Hagyományos nyomdatermékek: Nagyjából a tavalyi évi eredményeket hozta eddig idén ez az üzletág, továbbra is stabil könyv forgalom figyelhető meg, amely segít a Nyomda bevételeinek alakulásában.

Egyéb: A kereskedelmi anyagok, áruk értékesítésének köszönhetően 466 millió forint árbevételt ért el az első hat hónap során a társaság, bár tavalyhoz képest így is némi visszaesést jelent ez, de a 15 millió forintos csökkenés nem számít jelentős tételnek.

Az export maradhat fókuszban

Ez a negyedév már egyértelműen megmutatta, hogy valóban az export javulása hozhatja el az új korszakot a Nyomda számára, már az előző negyedév is erősen alakult ebből a szempontból, de a második negyedévre tudott csak igazán erősíteni a társaság. Az angolai útlevél rendszer kiépítéséhez kapcsolódó elhatárolt árbevétel nagyban hozzájárult a növekedéshez, de a többi nemzetközi piacra gyártott okmány, útlevél iránt is erős kereslet mutatkozik. Így ez a tendencia a következő negyedévek során is fennmaradhat a várakozások szerint, ez pedig további bevételnövekedéssel kecsegtethet.

Az első hat hónap eredményeit figyelembe véve is közel 50 százalékos exporthányadot láthatunk, míg a második negyedévre vonatkozóan ennél is magasabb, 54 százalék feletti mutatót produkált a vállalat. A 12,9 milliárd forint döntő hányada a biztonsági termékek, megoldások szegmensből származik, hiszen az angolai üzlethez kapcsolódó bevételek itt kerülnek elszámolásra. A kártyagyártásból és megszemélyesítésből is 1,4 milliárd forint folyt be az év első felében, ez szintén jelentős növekedést jelent a bázishoz képest.

Javul a profitabilitás is

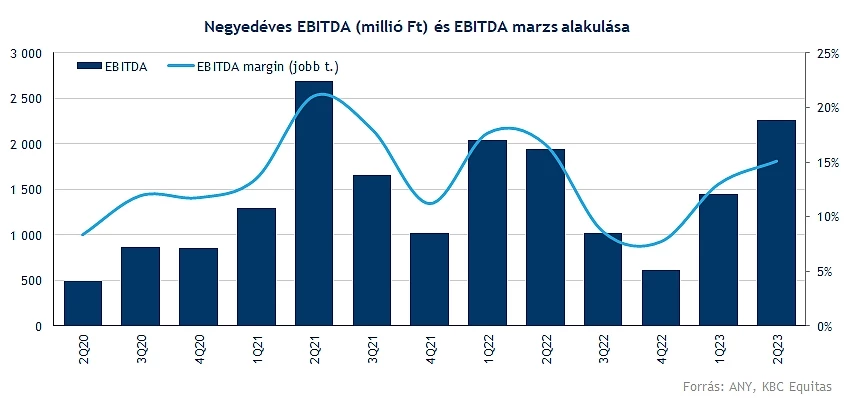

Ugyan a költségsorokon is emelkedéseknek lehetünk tanúi, bár ez talán nem túl meglepő a jelenlegi gazdasági környezetben, de az mindenképp kedvező hír, hogy a bevételek növekedési üteme jócskán kompenzálni tudja a költségterhek változását. Ezzel a cég profitabilitása is javulásnak indult, a marzsok is egyre kedvezőbb képet festenek. Mind a személyjellegű, mind az anyagjellegű ráfordítások kapcsán kétszámjegyű növekedést szenvedett el idén a Nyomda, így az üzemi eredmény nagyjából a tavalyi első féléves eredménynek felel meg. Azonban a negyedéves összevetésben idén már érezhetően jobban teljesített a cég, így 1,6 milliárd forintos operatív eredménnyel zárta ezt a három hónapot.

A tárgyidőszakot 3,7 milliárdos EBITDA-val zárta a Nyomda, ebből a legutóbbi negyedévben 2,2 milliárdot tudott termelni, amely már 15 százalékos marzsnak felel meg. A nettó eredmény is javult az előző évi negyedévhez képest, de a kamatok miatt így is 215 milliós, míg a devizapiaci mozgások miatt 333 milliós veszteséget könyvelt el a társaság. Az 1 milliárd feletti eredmény így összességében egyáltalán nem mondható rossz eredménynek.

Összességében elmondható, hogy a gyengébbnek számító első negyedéves jelentést követően könnyedén tudott javítani a Nyomda, az exporttevékenység további bővülése jelentős potenciállal kecsegtet a közeljövőre nézve, így lehet még tér a társaság előtt. Az elmúlt három hónapban már megmutatkozott a külföldi projektek pozitív oldala, így akár még nagyobb hangsúlyt kaphat ez a meglévő magyarországi projektek mellett a vállalat életében.

Jól reagált az árfolyam

A befektetők felől a gyorsjelentésnek megfelelő reakció érkezett a részvénypiacon, hiszen nagyobb pluszba tudott kerülni a Nyomda árfolyama. Az osztalékszelvény már július elején leesett, így a következő osztalékfizetésig még rengeteg idő hátra van, de az erős eredmények akár az árfolyam további emelkedését is hozhatja, ahogy ezt a modellfrissítésünk kapcsán is jeleztük.

Fontosabb ellenállást az 1800-1850 forintos zóna képezhet, a történelmi csúcs is itt található, így ha kitartana a lendület, akkor célba vehetné ezeket a szinteket a papír. Sikeresen áttörte az 50 napos mozgóátlagot ismételten a részvény, ez mindenképp pozitív jelnek tekinthető, ráadásul korábban a 200 napos átlag is erős támaszként tudott szolgálni a Nyomda számára. Lejjebb még az 1450 forintos szint képezhetne támaszt, de ennek elérése már jelentősebb visszaeséssel párosulna.

Az ANY Nyomda napi grafikonja (2023. 08. 16. 13:15)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.