Rekordokat döntő negyedévet zárt az AMD, tegnap esti gyorsjelentésében szinte az összes pénzügyi mutatóban felülmúlta az elemzői várakozásokat. A vezetőség emelt a következő negyedéves bevétel és bruttó marzs-előrejelzésén is, az AI iránti kifejezetten erős keresletnek köszönhetően. A chipgyártó októberben az OpenAI mellett az Oracle-lel is stratégiai együttműködést jelentett be, ami jelentős árfolyamemelkedést eredményezett. A jelentést követően azonban a negatív piaci hangulat közepette elmaradt a pozitív fogadtatás, így az AMD részvénye néhány százalékos mínuszban nyithat.

Bődületes részvénypiaci teljesítményt produkált az idei évben az AMD részvénye, az év eleji szintekhez képest már megduplázta értékét (107 százalékos plusz mutatkozik idén). Csak a legutóbbi, szeptemberi írásunk óta 57 százalékot erősödött a papír. Az AMD árfolyama kilőtt októberben, miután az OpenAI-jal több évre szóló partneri megállapodást jelentettek be, melynek keretében az AMD chipjeit AI infrastruktúrában (adatközpontokban) használnák fel, ezzel erősítve a ChatGPT-t üzemeltető OpenAI számítási kapacitásait. Az AMD vezetősége szerint ez a megállapodás a következő években több tízmilliárd dolláros bevételt generálhat a vállalat számára. Egy héttel később az Oracle-lel is együttműködést jelentettek be, a tervek szerint az Oracle jövő év második felétől 50 ezer darab új MI450-es chipet telepít adatközpontjaiba.

A magas árfolyamnövekedés mellett a várakozások is jelentősen megugrottak az AMD befektetői részéről, azonban a tegnap esti jelentésében az AMD az összes főbb pénzügyi soron felülteljesítő tudott lenni. Ennek ellenére a negatív részvénypiaci hangulat közepette mínuszban nyithat a részvény.

Céges számokban is rekordokat dönt a cég

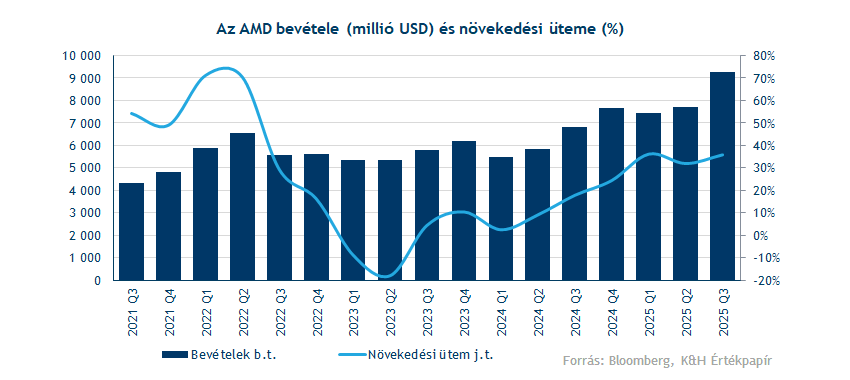

Az AMD új rekordot ért el a negyedéves árbevétel terén, jelentősen felülmúlva az elemzői várakozásokat. A júliustól szeptember végéig tartó időszakban a vállalat 9,25 milliárd dolláros bevételt ért el, ami 36 százalékos éves növekedést jelent, és jóval meghaladta az előzetesen várt 8,74 milliárd dolláros értéket.

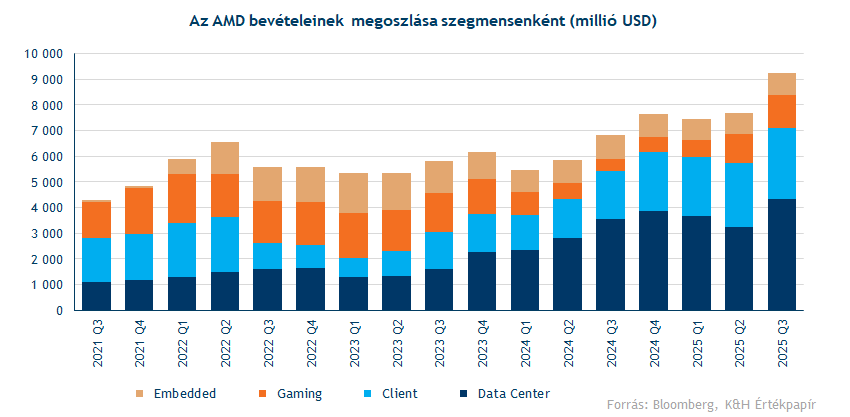

A chipgyártó egyes szegmenseit tekintve szinte mindenhol kedvezőbb eredményeket publikált, egyedül a beágyazott termékek szegmense (Embedded) mutatott visszaesést. Az adatközponti bevételek először haladták meg a 4 milliárd dollárt egyetlen negyedév alatt, míg a Gaming szegmens 1,3 milliárd dolláros bevétele is felülmúlta a várt 1,1 milliárd dollárt. A PC-khez kapcsolódó termékek szegmense (Client) szintén kimagaslóan teljesített az elmúlt negyedévben, 46 százalékkal meghaladva az egy évvel korábbi szinteket, így elérte a 2,75 milliárd dollárt. A negyedéves bevétel 91 százalékát az előbb említett három fő üzletág adta.

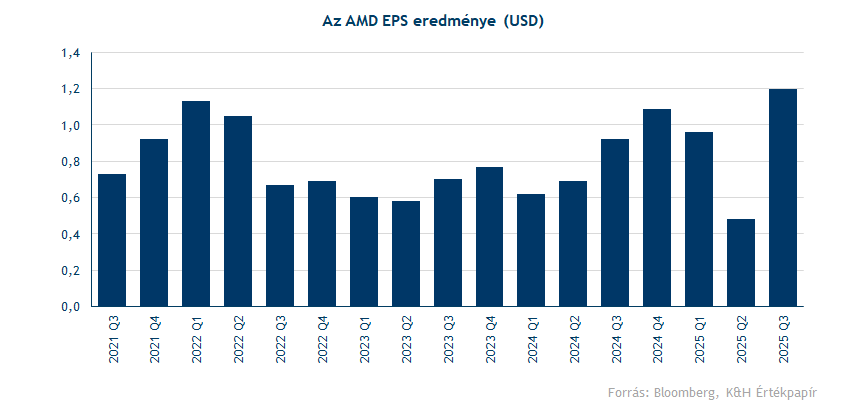

Az AMD a többi chipgyártóhoz hasonlóan rendkívül nyereséges üzleti modellben működik, így évről évre képes könnyedén növelni a profitabilitását. Igaz, az idei második negyedévben az amerikai–kínai kereskedelmi feszültségek közepette egy időre visszaesett a nyereségesség, azonban a harmadik negyedéves eredmények már javulást mutatnak ezen a téren. Ennek megfelelően a harmadik negyedéves EPS 1,20 dollár volt, szemben az 1,17 dolláros várakozással. A bruttó marzs ismét elérte az 54 százalékot, ami összhangban volt a korábbi előrejelzéssel.

Az AMD vezetősége további növekedésre számít a következő negyedévben, 9,3 és 9,9 milliárd dollár közötti árbevételt prognosztizálnak, ami felülmúlta a konszenzus eddigi 9,2 milliárd dolláros várakozását. A bruttó marzs várhatóan elérheti az 54,5 százalékot, ami összhangban van az elemzői várakozásokkal, bár akadt olyan értelmezés is, miszerint a befektetők hiányolhatták a felülteljesítést ebben a pénzügyi mutatóban. A vezetőség szerint a jövőbeli növekedés kulcsa a mesterséges intelligenciához kapcsolódó AI-gyorsítók és szerverprocesszorok iránti folyamatos kereslet, amelyek a harmadik negyedévben az értékesítések 47 százalékát tették ki.

Bár a friss eredmények kiemelkedőek voltak, a pesszimista megközelítés szerint az AMD AI-hoz kapcsolódó videókártyáinak rövid távú kilátásai továbbra is visszafogottak, és elmaradnak a piaci várakozásoktól. Emellett a vállalat növekvő kiadásai mérséklik azt a nyereségességi potenciált, amelyet az emelkedő értékesítési volumen kínálhatna a következő időszakban. További kockázatot jelenthet a jövőbeli kereslet túlbecslése, illetve a részvény magas értékeltsége (az előretekintő, 12 havi P/E mutató 45 körül alakul), ami rövid távon aggodalomra adhat okot.

Ezzel szemben az optimisták az AMD termékeinek növekvő versenyképességét hangsúlyozzák az Nvidiával szemben (különösen az MI450-es chip esetében), valamint a technológiai szektor nagy szereplőivel való további szerződéskötések lehetőségét. Ők hajlandóak elnézni a magasabb költekezési szintet, és inkább az OpenAI-jal való együttműködésből várható növekedésre összpontosítanak, amely már a jövő évben több tízmilliárd dolláros bevételt hozhat az AMD számára.

Kisebb korrekció következhet

Láthatóan bődületes emelkedésen van túl az AMD részvénye, a kedvező kilátások és új bejelentések hatására az árfolyam sorra törte át az ellenállási szinteket az idei évben. Az elmúlt héten egészen a 267 dollár környéki árfolyamcsúcsig menetelt, így elsődleges ellenállásként ez azonosítható.

Amennyiben folytatódik a negatív piaci hangulat, lefelé nagyobb tér adódik a következő támaszszintig. Itt érdemes az 50 napos mozgóátlag szintjét figyelni, ahonnan még októberben rugaszkodott el az árfolyam, ez éppen 195 dollárnál található. Amennyiben ez a szint letörésre kerülne, további védelmet nyújthat a 185 dolláros, illetve a 150 dollár körüli támaszszint is.

A technikai indikátorok nem éppen biztatóak, az RSI az októberi megugrás óta a túlvettséget jelző 70-es zónában mozog, míg az MACD a pár napja tartó piaci lefordulást megerősítve éppen eladási jelzést ad. A részvény néhány százalékos mínuszban nyithat a mai kereskedésben.

Az AMD napi grafikonja (2025. 11. 05. nyitás előtt)

Az elemzők egyébként óvatosabbak lettek a részvény további emelkedését illetően, bár a Bloomberg szerint az elemzők 74 százaléka továbbra vételi ajánlást javasol, a konszenzus célára jelenleg 259 dollár, amit az elmúlt héten el is ért a részvény. A gyorsjelentést követően több nagybank elemzője már tartási ajánlást adott ki, jellemzően 260 dollár körüli célárakkal, ugyanakkor akadtak merészebb, 300 dollár körüli vételi ajánlások is.

A közeljövőben egyébként november 11-én tartja elemzői napját az AMD, ahol várhatóan 2028-ig szóló hosszabb távú előrejelzést is közzétesznek, így az elemzői reakciókra és a frissített prognózisokra figyelhetnek a befektetők jövőhéten.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.