Ambivalens érzelmeket válthatott ki a befektetőkből a Lufthansa ma reggel közzétett jelentése, hiszen az első negyedéves számok nem hozták a vártat, azonban a vezetőség előrejelzései még sok jóval kecsegtethetnek. A következő negyedévekben folytatódhat a javuló tendencia, így a turizmus fellendülése, a stabil kereslet erős nyári szezont hozhat a Lufthansa számára is, de egyelőre a részvény nem tud megyőző teljesítményt produkálni a részvénypiacon.

Javuló pályán a vállalat

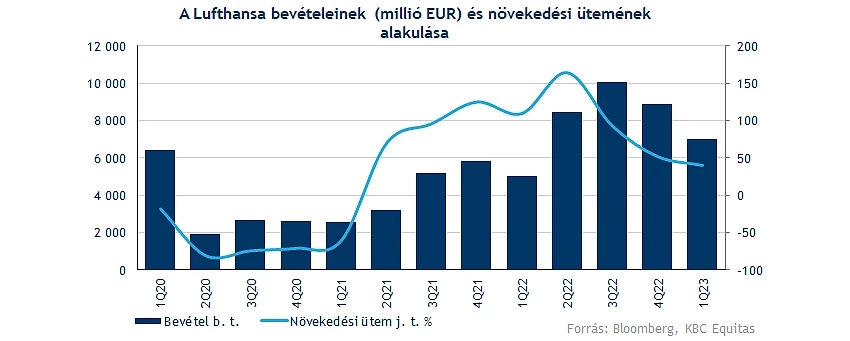

Ugyan a javulás jó látható a Lufthansánál, de azért ez a negyedév még nem az igazi. Több fontosabb soron is elmaradt a várakozásoktól a német légitársaság, azonban a következő negyedévekre nézve már igencsak optimistává vált a menedzsment. A 7 milliárd eurós árbevétel elérése 40 százalékos éves növekedésnek felel meg, habár az elemzői konszenzus ennél robusztusabb bővülésre számított, hiszen átlagosan 7,5 milliárdos bevétel elérését tartották reálisnak az elemzők.

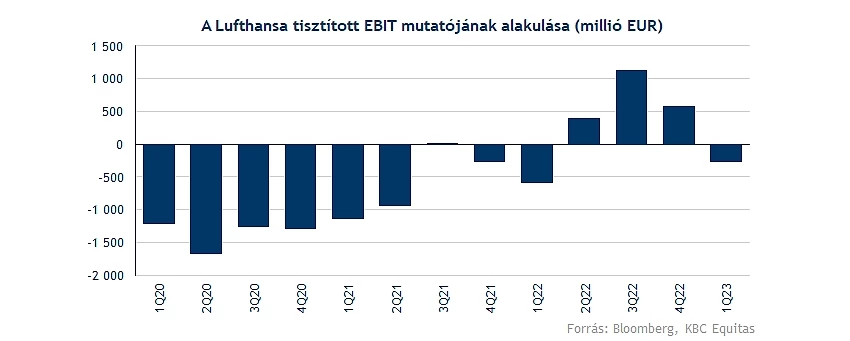

Az idei év azért már a profitabilitás jegyében telhet, legalábbis a kilátások is ebbe az irányba mutatnak, emellett tavalyhoz képest is jelentősebb növekedés figyelhető meg az eredménysorokon. Ugyan a tisztított EBIT tekintetében így is 273 millió eurós veszteséget produkált a cég, de 2022-ben ennél jóval nagyobb, 577 milliós veszteség mutatkozott.

A költségek is nagymértékben emelkedtek az elmúlt időszakban, de a bevételek tekintetében gyorsabb javulást tudott elérni a társaság, ez járult hozzá az eredmények javulásához is. Elsősorban az üzemanyagárak emelkedése okoz gondot továbbra is a légitársaságok számára, de ennek érdekében fedezeti ügyletek révén korlátozza immár az ebből fakadó költségnövekedéseket a Lufthansa. Emellett a bérköltségek növekedése, valamint az Európa-szerte lezajló sztrájkok is hátráltatják a Lufthansa növekedését.

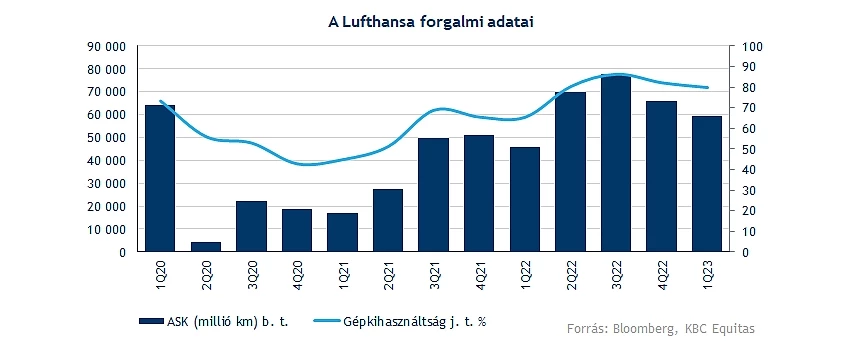

Az első negyedév rendre gyengébb eredményeket szokott hozni a cég esetében, hiszen szezonálisan sem ez az időszak számít kiemelkedőnek turisztikai szempontból. Az elérhető utaskilométerek mértéke közel 60000 millióra emelkedett, ehhez 79,7 százalékos kapacitáskihasználtság kapcsolódott. Egyelőre azért elmarad a koronavírus előtti forgalmi adatoktól a légitársaság, így tehát láthatóan lehetne fejlődnie a cégnek.

Kedvező előrejelzések

Továbbra is erős kereslet figyelhető meg a repülőjegyek iránt, így a rövidebb távú utazások iránti kereslet már a 2019-es szinteket is meghaladták, tehát a következő negyedévekben növekvő eredménytermelés jellemezheti a Lufthansát is. A második negyedév során 82 százalék körüli kapacitáskihasználtság elérését tűzte ki célul a társaság, emellett a 754 milliós tisztított EBIT is maghaladná a 2019-es szinteket.

Éves célokat tekintve azt láthatjuk, hogy idén a kapacitáskihasználtság 85-90 százalékra emelkedhet, míg EBIT tekintetében is szignifikáns bővülés várható tavalyhoz képest. Jövőre legalább 8 százalékos EBIT-marzs és 10 százalékos ROCE (Return on common equity) elérését várja a menedzsment, tehát látható, hogy stabil növekedési pályát jósol a vezetőség a Lufthansa számára.

A Lufthansa szervezetének szerves részét képezi az áruszállítás is, ahol csökkenés figyelhető meg, hiszen a koronavírust követően fellépő ellátási gondokat követően lejátszódott egyfajta normalizáció, így a szállítási díjak is tovább csökkenhetnek a következő időszakban is. Ennek a befektetők sem örülhetnek annyira, így ez is közre játszhat a mai gyengébb teljesítményben a részvénynél.

Fontos támaszoknál a papír

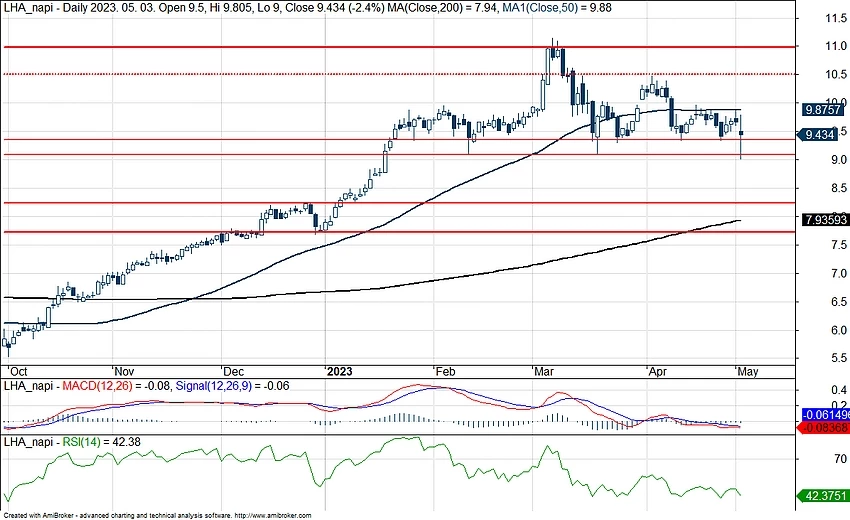

Kedvezőtlen reakcióval fogadták a befektetők a ma reggel közzétett gyorsjelentést, hiszen 6-7 százalékos mínuszban is járt az árfolyam, azonban némileg innen vissza tudott kapaszkodni. Érdemes megfigyelni, hogy a 9-9,3 euró környéki zóna továbbra is fontos védelmet képezhet, ha sikerülne a következő napokban e felett ragadnia a részvénynek, az mindenképp kedvező jelnek tekinthető.

Az elmúlt hetekben az 50 napos mozgóátlagról többször is visszapattant a részvény, így ennek áttörése lehetne a rövidebb távú célja a Lufthansának. Feljebb a lokális csúcsokat vehetné célba az árfolyam, hiszen a 10,4 eurós szinteken, míg kicsit magasabban a 11 eurós szinteken ütközhet akadályba a részvény.

Menedéket az előbb említett 9 eurós szint alatt még a 200 napos mozgóátlag nyújthat, ennek letörése már sokat rontana a technikai képen. Az indikátorok tekintve csökkenő tendencia mutatkozik egyelőre, ez óvatosságra intheti a befektetőket, hiszen sem az RSI, sem az MACD nem jár még kritikus tartományokban.

A Lufthansa napi grafikonja (2023. 05. 03. 11:15)

Értékeltséget tekintve továbbra is alacsony szorzószámok mutatkoznak a Lufthansánál, hiszen a 7,7-es előretekintő P/E ráta, vagy a 3,4-es EV/EBITDA mutató alulértékeltséget feltételez. A javuló kilátások következtében az előretekintő mutatók is folyamatosan csordogáltak lefelé, így a jelenlegi szinteken sem tűnik túl drágának a Lufthansa részvénye.

Talán a befektetők kissé erősebb negyedéves számokra vártak, de az azért pozitív hír lehet, hogy az előrejelzések kedvező szcenáriót vetítenek előre az európai légitársaságok számára is, így tovább javulhatnak az eredmények a közeljövőben is. Egyelőre a részvény is próbálna felfelé kapaszkodni, a gyengébb nyitást követően fokozatos emelkedés mutatkozik, bár továbbra is jelentősen alulteljesítőnek számít a piacon a Lufthansa. A hosszabb távú tervek tehát nyújthatnak támogatást a befektetőknek, így lehet még tér felfelé az árfolyam előtt is.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.