Komoly eladói pánik jelentkezett tegnap az amerikai tőzsdén, hónapok vagy akár évek óta nem látott napi visszaesést mutattak egyes indexek. A narratívát ismét átírják a befektetők miközben már csak pár hónap van hátra az évből. A nyári medvepiaci ralinak így ezzel végérvényesen is vége, az őszi hónapokra vonatkozó kilátások pedig nem igazán festenek jól.

Nagyon durva visszaesést mutattak a tőzsdék az amerikai piacokon tegnap, rég nem voltak ekkora mínuszok, ez már önmagában is jelzi a szeptember 13-i nap fontosságát. Az S&P 500 végül 4,3 százalékot esett, amire utoljára 2020 júniusában volt példa, vagyis több mint 2 éves negatív rekordot sikerült ezzel megdönteni. Sokkal jobban a Nasdaq 100 sem járt, itt az 5 százalék feletti esésre hónapok óta nem volt példa.

A piaci mozgások jelentősen átírták a narratívát, vagy másképp fogalmazva, a narratíva változása jelentősen átírta a piaci képet. Eddig az infláció tetőzését várták a befektetők, mostanra viszont a friss adatok kapcsán ennek jelentősen csökkent a valószínűsége. A kamatemelések így időben tovább folytatódhatnak, ami a részvénypiacok számára értelemszerűen nem jó hír, az alternatív befektetések vonzerejét növelik ezek.

A szektorok között látható, hogy tegnap valamennyi fontosabb alindex mínuszban zárt. Legjobban még az energiacégek teljesítettek, de itt sem volt acélos a performansz a 2,5 százalékos mínusszal. Közben a kommunikációs szektorba tartozó cégek már 5,6 százalékot estek, vagyis széleskörű eladási hullám söpört végig a piacon. Egyedül talán egy-két alapanyag-gyártó cég tudott erős maradni.

A fenti aspektusok jól jelzik azt, hogy viszonylag egyértelmű piaci üzenetről van így szó, a befektetők kockázatkerülésbe kapcsoltak, ami az amerikai piacok jelentősége miatt a globális kilátásokra is hatással van. Sokan mondhatták már eddig is, hogy nem lesz könnyű a 2022-es ősz a tőkepiacokon, de a „még nem látványosan” tetőző infláció, és az emelkedő maginflációs nyomás hónapokkal tolhatja ki azt az időszakot, amitől majd sokan a megnyugvást és a stabilizációt várhatnák.

Összességében tehát a következő három és fél hónapra vonatkozó kilátások ezzel jelentősen romlottak, annak esélye pedig, hogy az eddig is 15-20 százalékos idei részvénymínuszok mérséklődjenek vagy eltűnjenek szinte teljesen szertefoszlott. A rövid-közép távú befektetőknek ez pedig fontos előrejelzési ismeret lehet, persze ettől még rövid távon a volatilitás erős maradhat, ami hozhat egy-egy instrumentum kapcsán kedvezőbb időszakot is.

Ettől függetlenül az infláció szempontjából kapcsolódó szektorok azért érdekesek lehetnek. Az olajcégek vagy akár az energiaipari vállalatok, nyersanyagcégek, illetve a defenzívebb papírok lehetnek így fókuszban, noha közel sem biztos, hogy egy esetlegesen gyengébb környezetben a felülteljesítés zöld pluszokkal valósulna meg, sokkal inkább elképzelhető egy ilyen esetben, hogy csak vékonyabb mínuszok jellemeznék ezeket a papírokat. Ugyanakkor persze több ETF is fontos lehet, legyen szó például short típusúakról, melyek taktikai szempontból ilyenkor felértékelődhetnek a palettán.

További szigorítás várható a Fed-től

A középpontban az elmúlt időszakban egyértelműen az infláció szerepel és az erre adott jegybanki válaszlépések. Az idei évben a Fed is elkezdte a kamatemeléseket, valamint kisebb késéssel az EKB is emelt az alapkamaton. Az emelésekkel együtt a hozamemelkedés hátrányosan érintette a részvényeket, főként a magasan értékelt technológiai papírokat, de általánosan is gyenge a teljesítmény. Ráadásul érdemben romlottak a kamatemelések mellett a gazdasági növekedési kilátások is.

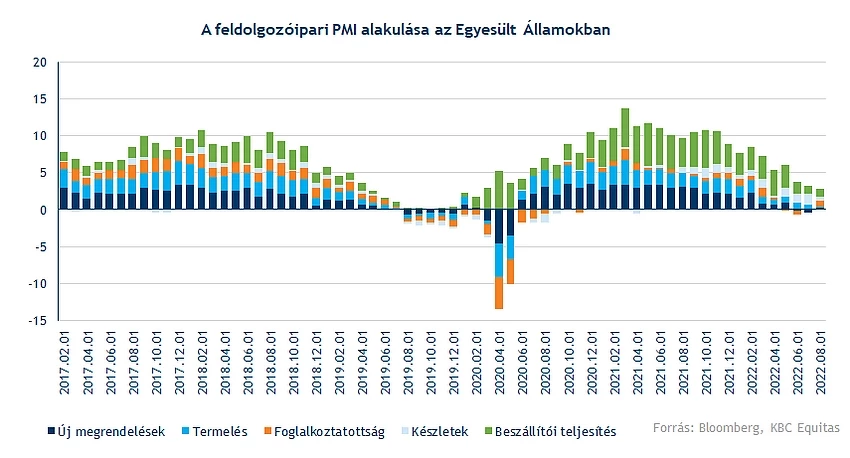

Az Egyesült Államokban az első félév során csökkent a GDP és a jelenlegi kilátások is inkább borúsnak tekinthetők, különösen, ha a GDP adatok mellett a feldolgozóipari PMI adatokat nézzük. Emellett pedig a legutóbbi Fed Bézs Könyv is kiemelte, hogy a magas infláció miatt a fogyasztás szerkezete inkább az alapvető cikkek fele mozdult el, valamint a fogyasztásban is inkább stagnálás volt megfigyelhető, emellett pedig a feldolgozóipar teljesítménye gyengélkedést mutat.

Ezt egyébként a legfrissebb feldolgozóipari PMI adatok is alátámasztják. A legutóbbi adat alapján mindössze 2,8 ponttal volt magasabb az index a bővülést jelző szinttől augusztusban, és látható, ahogy hónapról-hónapra csökkenést mutatott az új megrendelések alakulása, és a termelés is. Az első féléves csökkenő GDP-vel együtt így a harmadik negyedévre sem kedvezők a kilátások, így könnyen újabb stagnáló vagy csökkenő adatra lehet készülni.

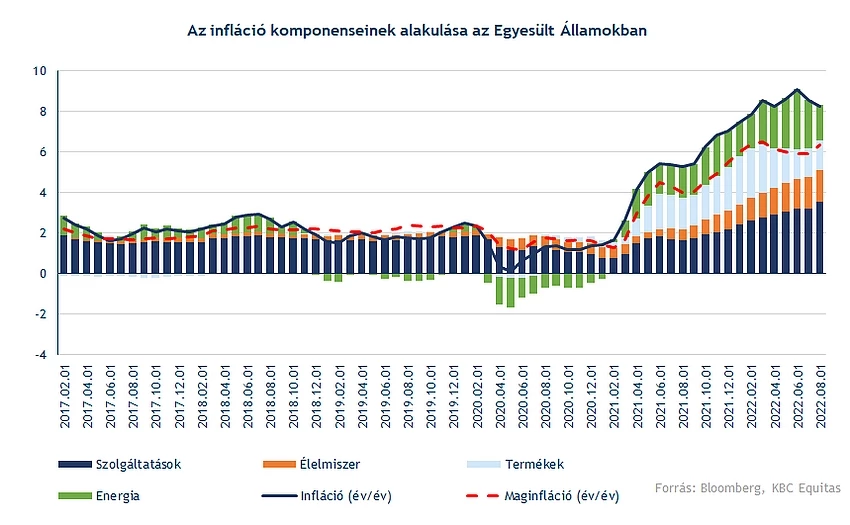

A legnagyobb problémát viszont az elszálló infláció jelenti, és a tegnapi friss inflációs adattal az Egyesült Államokból nem érkeztek megnyugtató jelek. Ugyan a fogyasztói árindex emelkedése már nem mutatott gyorsuló ütemet, az inflációs mutató 8,3 százalékra csökkent, leginkább annak köszönhetően, hogy az olajárak csökkenése miatt az üzemanyagárak is csökkentek az elmúlt időszakban.

Emiatt leginkább arra lehetett számítani, hogy az infláció erősebben fékeződhet, ez azonban nem történt meg, és a várakozásoknál magasabb volt az infláció augusztusban. Még lényegesebb viszont, hogy az inflációs mutató csökkenésével a maginflációs mutatóban növekedés látszódik, amely azt mutatja, hogy a magasabb energiaárak az alapvető cikkekben is megjelennek, így további átgyűrűző hatásokat lehet látni. Az élelmiszerek és a szolgáltatások ára a korábbi hónapokhoz képest nagyobb mértében járultak hozzá a fogyasztói árindex emelkedéséhez.

Ezzel tehát a Fed számára továbbra sem egyszerű a helyzet az infláció letörésének szempontjából, és várhatóan további erőteljesebb kamatemelésekre lehet készülni. A jövőben az energiaárak esetleges csökkenése, valamint az ellátási láncokban bekövetkező helyreállás mutathatna abba az irányba, hogy az infláció mérséklődik. Egyelőre a kereslet még kitart, és a szűkösebb készletek miatt még nem látszódik az, hogy nagyobb árcsökkentésekre lenne szükség. Az inflációt esetlegesen mérséklő hatások mellett azonban a feszes munkaerőpiac, az emelkedő bérek ezt ellensúlyozhatják, amely egyébként további áremelkedéshez vezethet.

Ebben a környezetben tehát a Fed a további kamatemelések mentén haladhat tovább a kereslet és az infláció letörésének érdekében. Például a lakáspiacon már elkezdtek látszódni a kezdeti jelek, hiszen az emelkedő kamatok miatt a hitelkereslet is visszaesett, valamint a lakásértékesítések is csökkenést mutatnak. Arról azonban még nincs szó, hogy a bérleti díjak, és árak csökkenjenek.

A piac az esetlegesen tetőző infláció miatt azonban azt várta a Fed-től, hogy a kamatemelések üteme lassulhat, illetve megállhat. Leginkább a maginfláció további emelkedése miatt erre kevés esély mutatkozik, persze majd kiemelten érdemes figyelni a személyes fogyasztásokat tükröző PCE maginflációs mutatót is, de a jelenlegi trendek alapján ebben a mutatóban is növekedés látszódhat majd a következő időszakban.

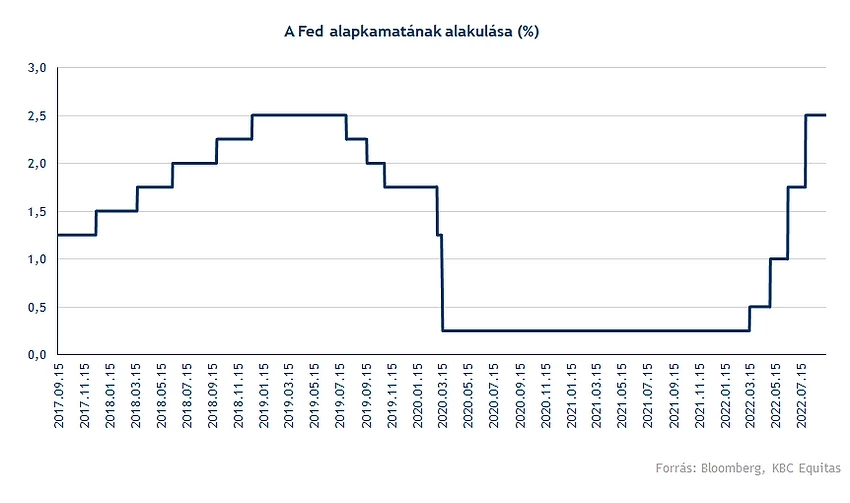

A korábbi kamatemelési várakozásokat ez tovább növelte. A szeptemberi Fed kamatöntő ülésen már ismét 75 bázispontos emelést vár a piac, amely azt jelentheti, hogy 3,25 százalékra emelkedik az alapkamat az Egyesült Államokban. A következő üléseken pedig további emelésre készül a piac 2023 elejére pedig már 4,3 százalék fölé várja a piac az alapkamatot. Alapkamat szintben jelenleg a Fed elérte a 2019-es csúcsot, amely után ismét nulla közelébe vágta vissza az alapkamatot a jegybank. Most azonban látható a gyorsabb ütemű kamatemelés. További 75 bázispontos emelésekkel ugyanakkor gyorsan elérhető a 4 százalék vagy akár az afeletti alapkamat szint is, de természetesen a következő hónapok inflációs mutatóinak alakulásától is fog függeni a kamatszint alakulása.

Mindezek összességében aligha kedvező fejlemények a részvénypiacok számára, amely a tegnapi napon és ma is látszódik az európai és az amerikai piacon. A Fed mellett már az EKB is elkezdte a kamatemelési ciklust, és a likviditás szűkítését az Eurózónában, és annak ellenére, hogy az EKB kamatcélja várhatóan alacsonyabb lehet a Fed-hez képest, a szintén szigorodó kondíciók negatív hatást jelentenek. A szigorítás mellett azonban a növekedési kilátások is érdemben romlottak, a növekvő költségek pedig a vállalatok szintjén csökkenő profitokat hozhatnak, illetve a bevételnövekedés is csökkenhet több szektorban.

S&P 500 index

A tegnapi zuhanás mély sebet ejtett az S&P 500 index technikai képén is, hiszen június közepe óta emelkedést produkált az amerikai index, továbbá az augusztusi korrekció is megtörni látszott az elmúlt napokban. A lokális mélypont, illetve az augusztusi csúcs közötti Fibonacci-szintek igencsak érdekes támaszokat, esetleg ellenállási szinteket képeztek. Látni kell, hogy a visszacsorgás során egészen a 62 százalékos szintekig jött vissza az index, majd az elmúlt időben stabil zöld gyertyákat produkált egészen tegnapig. Újra ezt a támaszvonalat lesz érdemes figyelni, hiszen, ha ezt is letörné az árfolyam, akkor az emelkedő trend is véglegesen megtörhetne.

Ellenállást még a 4170 pontos szinten láthatunk, illetve a grafikonon kirajzolódott egy csökkenő trendvonal, amely jól reprezentálja a történelmi csúcstól való esést. Ennek áttörése kiemelt szerepet kaphat a jövőben, valamint a 200 napos mozgóátlag felett is utoljára áprilisban tudott tartózkodni az index, így az ezen való átjutás is fontos lenne.

Az indikátorok is támogató környezetet nyújtottak az index számára, így az MACD is közel járt már a vételi szignál megjelenítéséhez, illetve az RSI is viszonylag alacsony szintekről tudott felfelé elindulni. A tegnapi mozgás azonban az indikátorok grafikonját is elrontotta, így a vételi jelzés is későbbre tolódhatott, sokat segítene a nemzetközi hangulat javulása, azonban egyelőre nem látni erre utaló jeleket.

Az S&P 500 index napi grafikonja (2022. 09. 14. nyitás előtt)

A társához hasonló képet fest a Nasdaq napi grafikonja is, a tegnapi események a techpapírokkal túlsúlyban lévő indexet még jobban megviselték, így 5,5 százalékos mínuszban zárt. Kérdéses, hogy ez a 12 ezer pont körüli támasz kellő védelmet tud-e nyújtani a közeljövőben. Lejjebb még a 11 ezer pontos lélektanilag is fontos szint nyújthat segítséget, utoljára ennél alacsonyabb szinteken 2020 őszén tartózkodott az index.

Nem tud gyengülni a dollár

Az EURUSD árfolyamán is csökkenést figyelhettünk meg, ez a dollár erősödését jelentette, hiszen a piac még magasabb kamatpályát kezdhetett árazni, így a folytonos kamatemelések hozzájárulnak a dollár erősödéséhez is. Már egy ideje a paritás környékén ingadozik az EURUSD árfolyama, azonban látható, hogy egy csökkenő csatorna jelent meg a grafikonon, amely mentén akár folytatódhat a lefelé tartó mozgás.

Egyelőre nem látni olyan folyamatokat, amely a dollár gyengüléséhez vezetne az euróval szemben, hiszen az amerikai jegybank korábban és erőteljesebben kezdte, illetve hajtja végre a kamatemeléseket az EKB-val szemben, így lényegi eltérés látható a két kamatszint között is. Ez egyébiránt az amerikai cégeknek sem túl pozitív, hiszen a dollár erősödése rontja az exporttevékenységből származó bevételeket, így idén már nagyobb bevételkiesést szenvedhetnek el a nagyvállalatok a kedvezőtlen devizahatások miatt.

Az EURUSD napi grafikonja (2022. 09. 14. 12:00)

Érdekesen fest az arany grafikonja is

A magas inflációs környezet alapvetően nem lenne hátrány az arany számára, hiszen sokan tartják az infláció elleni mentőövként az aranyat a portfóliójukban, azonban a Fed kamatemelési szándékai már visszafoghatják az árfolyam emelkedését. A vártnál lassabban csökkenő infláció, illetve a még mindig emelkedő maginfláció gyorsabb és nagyobb ütemű kamatemelésre késztetheti a jegybankot, amely negatív szcenárió az arany számára. Így az eddigieknél magasabb kamatpálya elérését árazhatták tegnap a befektetők az arany kapcsán.

Továbbra is fennáll a recesszió megjelenésének esélye, így, ha a Fed rá lenne kényszerülve, hogy abbahagyja a kamatemeléseket, az akár rövidebb ideig fenntarthatná a viszonylag magasabb inflációs környezetet, amely kedvező lenne az arany számára.

A nettó pozícionáltságot tekintve továbbra is alacsony szintek figyelhetők meg, az utóbbi időben még tovább esett a pozícionáltság mértéke. Látni kell, hogy egyre pesszimistábbá válnak a kisbefektetők az arany kapcsán, így a múltban ez többször is fordulatot hozott el az arany árfolyamában.

A technikai kép továbbra is vonzó lehet a befektetők számára, hiszen az 1680 dolláros szinten egy elég erős támaszvonal húzódik meg, amely a múltban már számtalanszor kisegítette a nemesfém árfolyamát. Emellett a 200 hetes mozgóátlag egyre inkább közelíti az árfolyamot, utoljára 2018-ban törte le a mozgóátlagot az arany, így érdemes követni a következő hetekben, hogy sikerül-e ennek mentén tovább emelkednie az árfolyamnak.

Ellenállásokkal az 1832, illetve 1872 dollár környéki szinteken találkozhatunk, emellett az 50 hetes mozgóátlag áttörése is feladatot állíthat a nemesfém elé. Távolabb még a 2000 dolláros szintek képezhetnek akadályt, azonban ennek eléréséhez már jelentős javulásra lenne szükség. Az indikátoroknál is lefelé irányuló trend figyelhető meg, így az RSI is egyre inkább közelíti a túladott szinteket.

Az arany heti grafikonja (2022. 09. 14. 12:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.