Komoly esésekkel indult a hét a piacokon, az Egyesült Államokban a vezető indexek 4 százalék feletti eséseket szenvedtek el és a legtöbb szektorban érezhető volt az eladói hullám. A magas infláció és a Fed szigorítási ciklusa, valamint a gazdasági lassulás is szerepet játszhatott a kialakult esésben, a héten pedig ismét az amerikai jegybank lehet a befektetők figyelmének középpontjában.

Zuhanás a piacokon

Nagyon rosszul indult a hét a tőkepiacokon, tegnap olyan mozgásokat láthattak a befektetők, melyek viszonylag ritkán fordulnak elő. Az amerikai tőzsdeindexek voltak a leggyengébbek, az S&P 500 majdnem 4 százalékot esett, míg a Nasdaq 4,7 százalékot gyengült. Főleg az mutatja a gyengeséget, hogy az elmúlt 4 napon az S&P 500 10 százalékot gyengült, a Nasdaq pedig még ennél is jobban csúszott vissza. Bár ma eleinte fordulatot lehetett látni nyitás után, ez még aligha jelent tartós megnyugvást, például a héten esedékes Fed döntés miatt is.

Az okok között többet is lehet találni, csak a legfőbbek dióhéjban:

- A májusi amerikai infláció a vártnál magasabb lett, és a korábbi hónapok után ismét növekedést mutatott. Így az infláció tetőzéséről szóló pozitívabb gondolatok valószínűsége jelentősen csökkent, miközben továbbra is úgy véljük, hogy néhány adat alapján így gondolkozni nagyon elhamarkodott volt a piaci szereplők egy részétől.

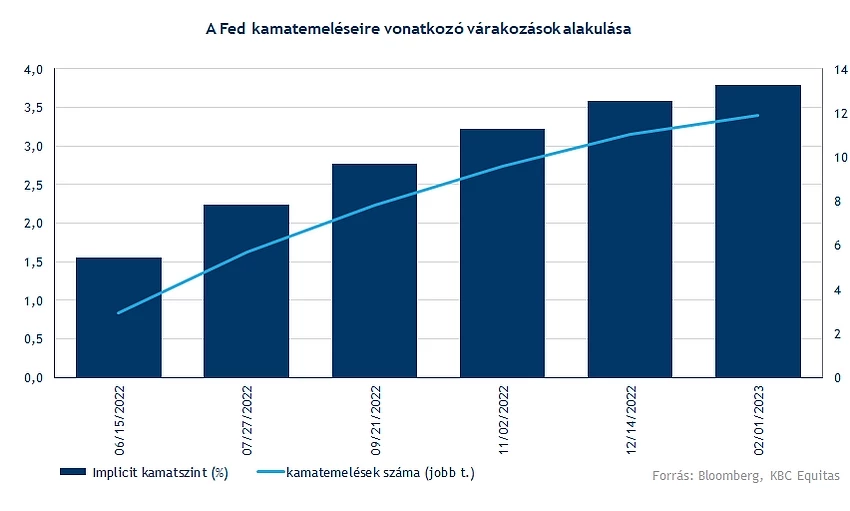

- A monetáris politikának erre változatlanul érdemben reagálnia kell, ezt a piac is árazza. Decemberre már 3,6 százalékos kamatot várnak az elemzők, holott 1 hete még 2,7 százalék körül állt a várakozás, ez pedig drasztikus változást és átárazódást hozhat.

- Kínában továbbra is napirendi téma a koronajárvány, és időnként új esetek kapcsán felmerül a komolyabb szigorítások és lezárások esélye. Az infláció miatt is problémás globális gazdaság számára ez további komoly csapás lehetne, ami a növekedési kilátásokat is erősen visszavetné.

- A részvénypiacok kapcsán általánosan is elmondható, hogy erős 12-13 éven vannak túl, az értékeltségi szintek ugyan nem rekordon állnak, de olcsónak aligha nevezhetőek, így a fenti változásokra és trendekre továbbra is igen érzékenyen reagálhatnak. Főleg azok a szektorok kritikusak, ahol alacsony vagy negatív készpénztermelés látható, és gyenge vállalati mérleggel rendelkeznek.

Nem csak az amerikai piacokon gyenge a hangulat, az európai tőzsdéken is rosszul indult a hét, és az előző hét második fele sem alakult erősen. Általánosan is elmondható, hogy a kockázatkerülés mértéke jelentős, jól mutatja ezt a kriptopiacok helyzete is, a Bitcoin és valamennyi társa komoly zuhanáson van túl, a magasabb kamatszintek hatására ezen termékek vonzereje csökken, igaz egyedi hírek is meghúzódnak a háttérben. Ettől függetlenül a kockázati kedv jó fokmérője a Bitcoin, ennek hanyatlása pedig a részvények számára is rossz üzenet, ami most is bizonyítást nyert.

Ilyen hangulatban persze sokan a short lehetőségek keresésével töltik idejüket, ugyanakkor a komoly volatilitás közepette ennek megvannak a kockázatai is. Bár kereskedési rendszerünkben akár ETF-ek, akár certifikátok elérhetőek ilyen célokra, a „hedge-szempontokat” ilyenkor az inflációval jól korreláló nyersanyagcégek, vagy éppen energiavállalatok is jól megtestesítik, így továbbra is a diverzifikáció alapelve mentén érdemes gondolkozni.

Középpontban az infláció és a Fed

Fokozott figyelemmel kíséri most a piac az inflációs számokat, amely befolyásolhatja a Fed kamatemelési ciklusát is, ezzel pedig a részvénypiacokra is nagy hatással lehet. Az amerikai inflációban márciusban csúcsot láthattunk, majd áprilisban kisebb mértékben csökkent az infláció. Akkor még lehetett arra gondolni (bár nagyon elhamarkodott volt), hogy akár már egy tetőzést is láthattunk az inflációban, azonban a legfrissebb inflációs adat további gyorsulást mutatott az áremelkedés ütemében.

Mindez pedig a kamatemelési várakozásokat is feljebb tolta, illetve a kötvénypiacon is hozamemelkedést okozott. Mindez a részvénypiacokon pedig negatív hatásként csapódik le. A részvények értékeltsége szempontjából a diszkontráták megemelkedése egyrészt negatívum, másrészt a finanszírozási költségek megemelkedése is kedvezőtlenül hat főként az eladósodottabb cégekre, ezt pedig a részvénykiválasztás során is kritikus szempontként kell figyelnie egy befektetőnek.

Az inflációs nyomás pedig a vállalatok költségeiben is jelentkezik, amellett, hogy az áremeléseken keresztül a bevételek is növekednek, viszont már az első negyedéves jelentési szezonban is látható volt, hogy a magas költségek (alapanyag, munkaerő) csökkentették a vállalatok profitabilitását. Mindez arra utal, hogy néhány szektorban a vállalatok nem tudták az összes felmerülő költségemelkedést áthárítani a fogyasztókra. természetesen a következő negyedévekben derül majd ki, hogy a profitabilitás csökkenése mennyire lesz tartós.

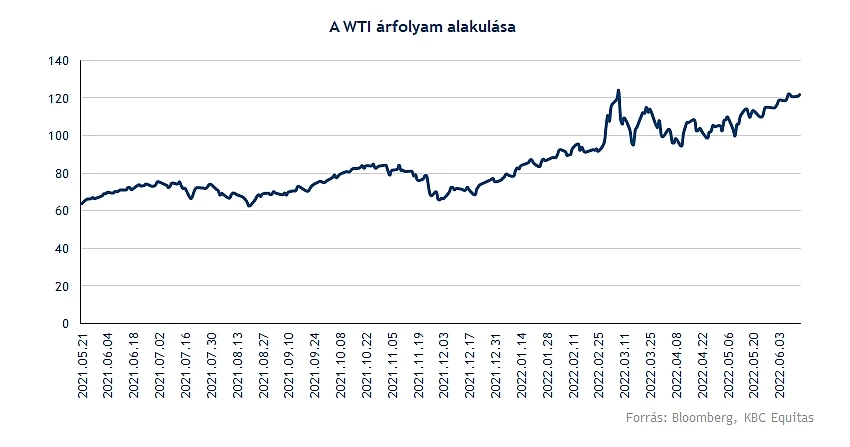

Az infláció szempontjából kiemelten érdemes figyelni az olajárak alakulását. A márciusi csúcs után április végén és május első felében a WTI a 100 és 110 dolláros szintek között tartózkodott, majd az elmúlt egy hónapban 120 dollár fölé emelkedett. A tartósabban magas, illetve tovább növekvő olajárak így emelhetik a nyár folyamán is az inflációt. Az Egyesült Államokban így elmaradhat az infláció tetőzése, Európában pedig tovább folytatódhat az infláció növekedése.

Érdemes lehet számolni az Egyesült Államokban a hurrikán szezonnal is, amely kockázatot jelent a fosszilis energiahordozók kitermelésében és szállításában. Mindez esetlegesen tovább emelheti az egyébként is magas olaj, illetve gázárakat az Egyesült Államokban.

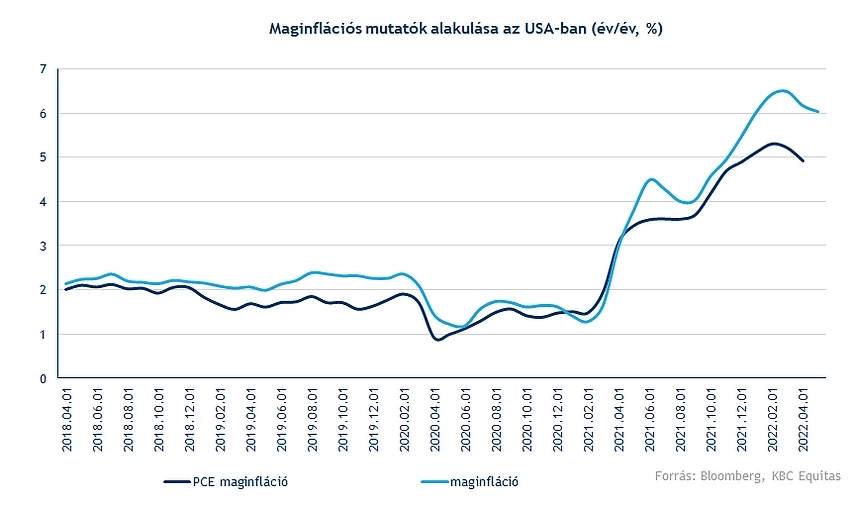

Az inflációs mutatók közül azonban a maginfláció alakulását is érdemes figyelni. Ebben március folyamán szintén tetőzés volt látható, és áprilisban csökkent a mutató. Fontos probléma, hogy a magas nyersanyagárak egyre jobban átgyűrűzhetnek a tartós fogyasztási cikkek áraiba is, illetve a szolgáltatásokba, amely így a maginflációs mutatókat is emeli.

Ezek közül az egyik legfontosabb az ún. PCE maginflációs mutató, amely a személyes fogyasztások oldaláról közelíti meg az árak alakulását. A mutató májusi értéke csak június végén kerül publikálásra, viszont a várhatóan emelkedő inflációs mutató mellett kérdés, hogy további emelkedést látunk-e majd a PCE maginflációs mutatóban és a maginflációban.

A Fed kamatemelései pedig várhatóan folytatódni fognak, már csak a kamatemelések mértéke a kérdés. Az eddigi várakozás 50 bázispontos emelésekről szólt, ebben egyelőre még jelentős változás nincs, viszont a magasabb inflációs számokat látva akár egy erőteljesebb kamatemelés is elképzelhető (75 bázispont). A ma kezdődő kétnapos kamatdöntő ülés így kiemelt fontosságú a részvénypiacok alakulásának szempontjából is, főleg az elmúlt 4 nap zuhanása után. A piaci várakozások is 2023 első negyedévére már 4 százalék körüli kamatszint is lehetne, míg korábban ez 3 százalék körül volt.

Lassuló gazdasági növekedés

A Fed kamatemelései tovább hűthetik a gazdaságot, amely így hathat az infláció mérséklésére is. Azonban ezek nem azonnali hatásként jelentkeznek, hanem negyedévek elteltével. Jelentősebben látható hatásokat így az infláció mérséklésében a következő évre várnak, míg a gazdasági lassulásban is igazán 2023-ban lehetnek jelentősebb hatások a Fed kamatemelései következtében.

Azonban a háborús helyzet plusz negatív hatásként jelenik meg, amellyel szintén számolni kell, mindez globálisan és az Egyesült Államokban is már az idei évben visszafoghatja a gazdasági növekedést. Egyelőre az idei évben 2,6 százalékos gazdasági növekedést vár a konszenzus az Egyesült Államokban, jövőre pedig 2 százalékos növekedést.

Évesítve az első negyedéves GDP adatban viszont csökkent a GDP az Egyesült Államokban, amely így növeli a recessziónak a kockázatát. A jelenlegi becslések alapján 31,5 százalékra tehető a recesszió valószínűsége, amely azért nem elhanyagolható. Az amerikai lassulás, illetve esetlegesen recesszió hatásai pedig Európára és globálisan átgyűrűzhetnek. Emiatt a kilátások romlottak, és a részvénypiac is ezeket a forgatókönyveket kezdi árazni. A GDP-adatok mellett az amerikai gazdaságban már lehet látni lassulásra utaló jeleket más havonta megjelenő statisztikákban.

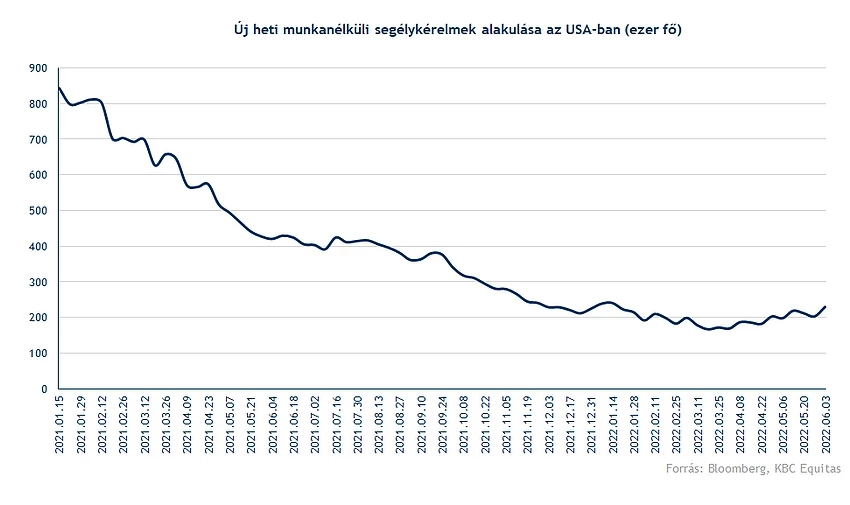

Fontos nézni a munkaerőpiac alakulását is, a heti munkanélküli segélykérelmek alakulásában a csökkenő trend kis mértékben megfordulni látszik. A magas foglalkoztatottság miatt már egyébként is feszes a munkaerőpiac, viszont a segélykérelmek száma már nem nagyon tud csökkenni, amely utalhat arra, hogy kevesebb munkavállalót vesznek már fel a vállalatok a korábbiakhoz képest.

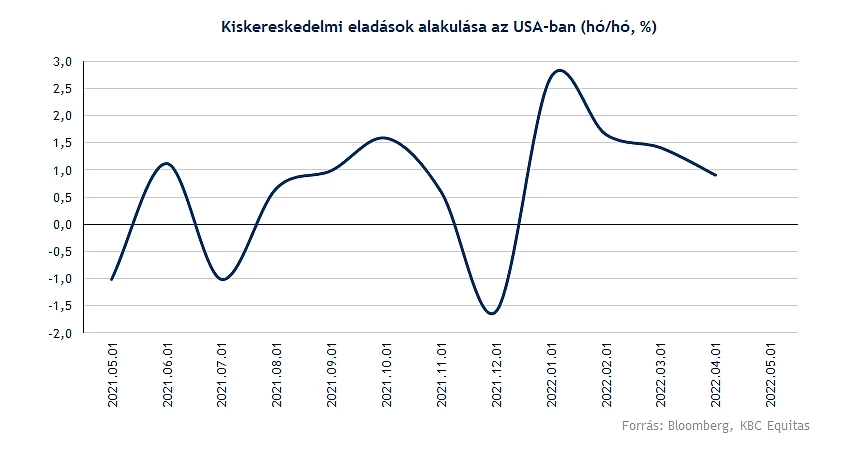

A kiskereskedelmi eladások növekedése is lassult az elmúlt hónapokban, és a várakozások alapján májusban is tovább folytatódhatott ez a trend. A májusi adat egyébként a holnapi napon fog megjelenni még a Fed kamatdöntő ülése előtt.

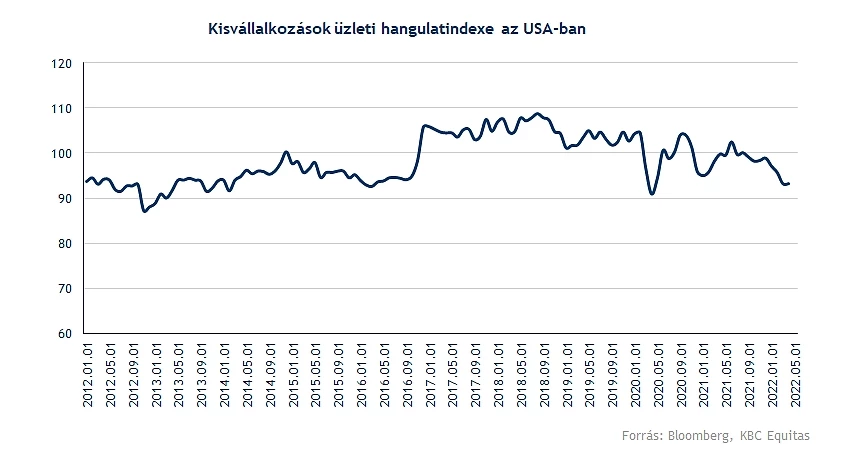

Szintén egy érdekes mutató lehet a kisvállalkozások kilátásainak alakulása az Egyesült Államokban, amely csökkent az elmúlt hónapokban, ezzel is tükrözve azt, hogy már az idei évben romolhatnak a kilátások az amerikai gazdaságban.

Összegezve tehát rövidtávon maradhat a magas infláció, a gazdasági növekedésben pedig az előrejelzések egyre romlanak. Mindez a részvénypiacok számára is negatív környezetet teremt, viszont fontos lesz, hogy a Fed a kamatdöntő ülésén mit lép, illetve mi derül majd ki a döntést követő kommentárokból, próbálja-e valamelyest nyugtatni a piacot, vagy az erőteljesebb szigorítást helyezi kilátásba.

Vannak felülteljesítő részvények a piacokon

Látni kell, hogy továbbra is az energiaszektor emelkedik ki a mezőnyből az S&P 500 komponensek közül. Relatív jól teljesít még a közműszektor, illetve a nyersanyagszektor is, utóbbi esetében a háború okozta sokk, a felgyorsuló infláció, a nyersanyaghiány okozta helyzet felgyorsította az áremelkedést, így több nagyobb cég számára is ez pozitív trendet jelentett. Az idei évben eddig leggyengébben az alapvető fogyasztási termékek szektora teljesít, illetve a különböző technológiai papírok között sem ritka az akár 40-50 százalékos visszaesés sem.

Ha az elmúlt három hónap teljesítményét vesszük figyelembe, akkor is jól látható az olajvállalatok felülteljesítése, az Exxon Mobil 17 százalékot, míg a Marathon Petroleum 33 százalékot emelkedett ebben az időszakban. A különböző olajvállalatok mellett egy-két iparág is említést érdemel még. A dohányipar elég jól tartja magát ebben a turbulens piaci környezetben, ezek a papírok inkább a „value” részvények körébe tartoznak, továbbá sok befektető kedveli a magas osztalékhozamoknak hála. A Philip Morris közel 10 százalékos emelkedést produkált az elmúlt három hónapban, de a British American Tobacco is szépen teljesít.

A defenzív részvények sorát bővítik a különböző telekommunikációs cégek is, így az amerikai papírok közül láthatóan felfelé mozdult el idén az AT&T, illetve a T-Mobile US árfolyama is. Az egészségipari szektorban is találhatunk izgalmas részvényeket, a gyógyszerkészítményekkel foglalkozó vállalatok esetében is fellendülést láthatunk, hiszen a különböző gyógyszerek továbbra sem elhanyagolhatók az emberek számára. Tavaly decemberben írtunk a Vertex Pharmaceuticalsról, amely azóta már közel 19 százalékos emelkedést tudhat maga mögött, de a Brystol-Myers Squibb, valamint a Merck is bőven felülteljesíti eddig idén a piacot.

A medvepiac jelei mutatkoznak Amerikában

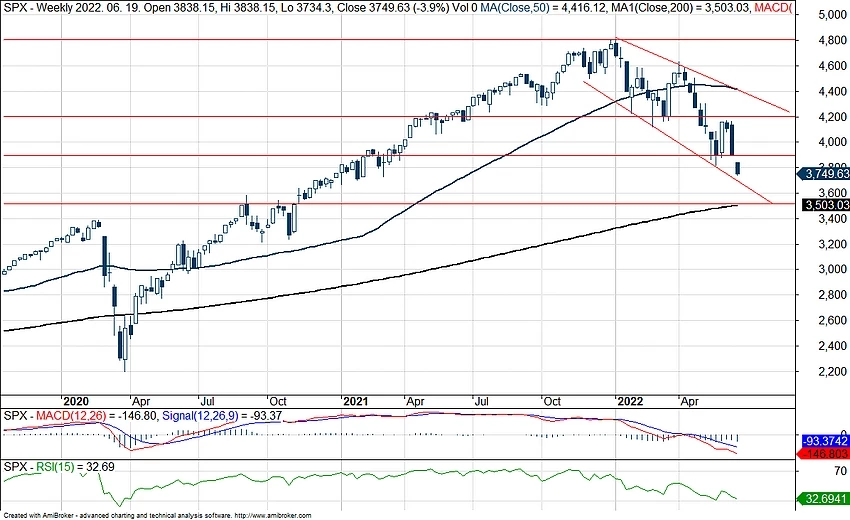

Jelentős mínuszban áll az S&P 500 eddig idén, közel járunk az első félév lezárásához, és rég láttunk ilyen gyenge teljesítményt az indextől. Lenne hova emelkednie a piacoknak, utoljára 2008-ban produkált ennél nagyobb visszaesést az amerikai vezető index. Az elmúlt években rendre jól teljesítő nagy techpapírok, kommunikációs cégek hatalmas eséseket könyvelhettek el eddig, ezzel jelentősen visszahúzva az index teljesítményét.

Érdemes a technikai képre is egy gyors pillantást vetni, hiszen vészesen közelíti a 200 hetes mozgóátlagot az S&P 500, jelenleg ez a 3500 pontos szint környékén helyezkedik el, ennek letörése alaposan elrontaná a technikai képet, hiszen így akár a 3000 pontos szintek felé is vehetné az irányt az index. A múltban több korrekció is a mozgóátlag visszaeséséig tartott, innen akár fordulhatna is a piac, azonban a jelenlegi makrokörnyezet, a kedvezőtlen piaci hangulat akár egy eddigieknél is negatívabb szcenáriót tartogathat.

Az S&P 500 heti grafikonja (2022. 06. 14. nyitás előtt)

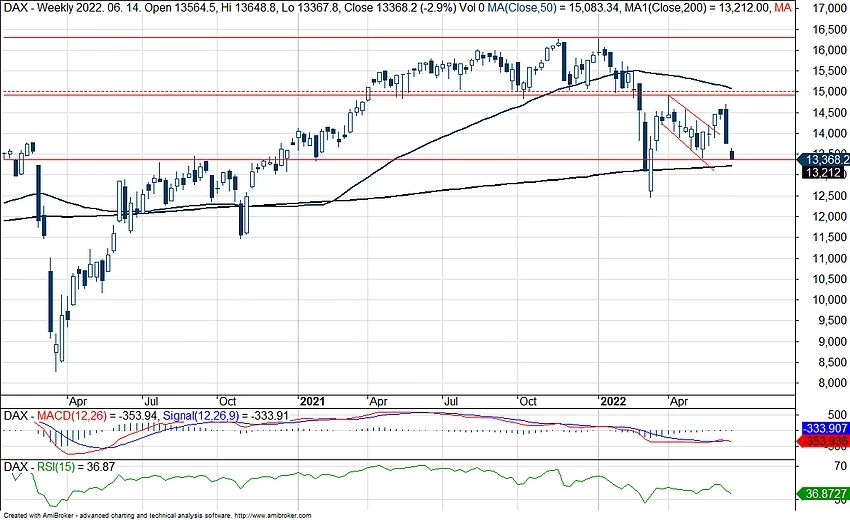

Nem mutat erőt a DAX index sem

A német index a háború kitörése óta nem találja az irányt, így rövidebb fellendülések láthatók a grafikonon, azonban a 15 ezer pontos szintek fölé nem sikerült már visszakerülnie. A 13300 pont körüli támasz nyújthatna segítséget a német papíroknak, illetve a 200 hetes mozgóátlag is a közelben tartózkodik. A közelgő kamatemelés az EKB részéről, illetve a folyamatosan emelkedő, és a vártnál is magasabb inflációs adatok sem mutatnak pozitív képet, így a mozgóátlag letörésével akár a 11500 pontos szintek felé mozdulhatna el az index.

A német piacon is inkább a defenzívebb papírok között találhatunk felülteljesítőket, így az RWE, illetve a Deutsche Telekom is pozitív hozamot tud eddig felmutatni idén. A leggyengébb DAX-komponensek között láthatjuk a Delivery Hero-t, illetve a HelloFresh-t is, ezek a részvények a koronavírus kirobbanását követően igencsak jól teljesítettek, azonban az utóbbi időben hatalmas zuhanáson vannak túl, és továbbra is igen kockázatosnak tűnnek.

A DAX index heti grafikonja (2022. 06. 14. 12:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.