Javuló bevételekkel és visszaeső profittal zárhatta a második negyedévet a Magyar Telekom. A fundamentumok alapvetően nem lennének rosszak, de a friss adók miatt a negyedévet duplán terhelheti most a vállalat, így pedig érdemi profitbővülésnek már nem igazán marad tere. Ezzel együtt a bevételekre vonatkozó éves célok egyre nagyobb eséllyel teljesülhetnek majd, ha valóban a várakozásoknak megfelelően alakulnak majd a számok, ami némileg pozitívum lehet a mostani helyzetben.

Fundamentális szempontból érdekes negyedéven van túl a Magyar Telekom. A bevételek növekedése már az első negyedévben is dinamikus volt, ugyanakkor valamelyest lassulásra számítunk. Közben a profit tekintetében a frissen bejelentett adók látványos hatást gyakorolnak majd a számokra, így a tavalyi második negyedévhez képest markáns visszaesés jöhet valamennyi soron.

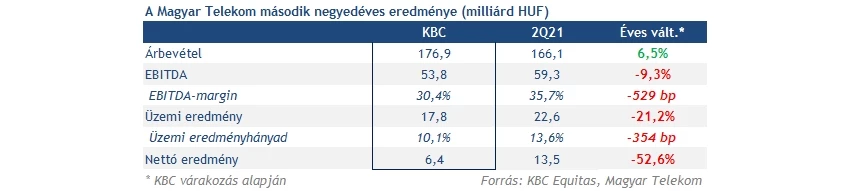

A bevételek a Telekomnál 176,9 milliárd forintra erősödhettek a bázisban lévő 166,1 milliárd után, vagyis az első negyedéves 8,4 százalékos növekedés után több mint 6 százalékot várunk. Az egyes szegmensek kapcsán óriási meglepetésre nem számítunk:

- A mobiladat-bevételek húzhatják továbbra is a mobilos szegmenst, ugyanakkor erősen alakulhattak a készülékek értékesítéséből származó bevételek is, majdnem 7 milliárd forintos bővülést várunk a bázishoz képest a teljes mobilos bevételeknél.

- A vezetékes láb egy negyedévvel korábban nagyot ugrott a gyengébb bázis miatt, most mérsékeltebb, de azért látható bővüléssel számolunk, főleg az internetes bevételek kapcsán.

- A macedón leány teljesítménye is stabilan erős, és maradhatott a kedvező növekedési ütem az első negyedév után is.

- Az SI/IT szegmens tekintetében nagy változásokra nem számítunk, maradhat az első negyedévhez, illetve a bázishoz hasonló bevételi szint.

A cég költségei persze vélhetően tovább növekedtek, bár inkább a közvetlen kiadások emelkedése zajlott már egy ideje. Ez elvileg a fedezeti hányadok kapcsán negatívum, ugyanakkor az operatív kiadások tekintetében továbbra is erős a költségkontroll, és a racionalizáció. A béreknél például az első negyedévben is látszott a bázissal szemben a jelentős csökkenés, és most is arra számítunk, hogy jól menedzselte ezeket a kiadásokat a Telekom.

Ugyanakkor a frissen bejelentett új adók szintén negatívumként jelenthetnek meg, és a bázishoz képest jelentős csökkenést okozhatnak. A Telekom várhatóan az idei évet terhelő adók első féléves részét a negyedév során könyveli majd, így a cég korábbi kommunikációja alapján 12-13 milliárd forintos rendkívüli tétel nehezítheti majd az összehasonlítást.

Emiatt nem csoda, hogy a nagyobb bevételek ellenére is csökkenhet az EBITDA eredmény, és a bázisban lévő 59,3 milliárd forint után csak 53,8 milliárd forintos lehet. A fedezeti hányadok is romolhatnak a fentiek után, ráadásul forintban kifejezve az üzemi eredmény is jócskán elmaradhat a 2021-es második negyedéves bázistól, bár az összehasonlítást a fentiek miatt fenntartásokkal kell kezelni.

A forint gyengülése is érezhető negatív a pénzügyi eredménysoron, ezt már 2020 első negyedévében is láthatták a befektetők. A hatást várakozásunk szerint a kamatok emelkedése csak részben ellensúlyozza, így 7,5 milliárd forintos negatív eredményre számítunk, ez pedig a bázissal szemben is jelentős különbséget jelent, és a nettó sorra nézve is hatást gyakorol.

Így végül a nettó eredmény csak 6,4 milliárd forintos lehet számításaink alapján, ami a bázisban lévő 13,5 milliárd forintot érdemben alulmúlja, és részvényenként csak 6 forintos eredményt jelent. Ezzel több mint 50 százalékos lehet a visszaesés így a bázishoz képest, dacára a javuló bevételeknek, noha ez a fenti egyszeri hatásokkal bőven magyarázható.

Mélypontoknál a részvény

A korábbi bejelentések és előrejelzések függvényében a Telekom a bevételek kapcsán jól indíthatta az évet, és az első félév összességében is erős lehet a bevételeknél. Ezzel az 1-3 százalékos bevételi cél elérésére is jócskán lehet esélye a cégnek, miután az első félév 7-7,5 százalékos bővülést hozhatott. Az új adók miatt viszont kisebb visszaesést várnak már a profitban a Telekom vezetői, és a jelenlegi negyedéves várakozásunk is részben megerősíti ezt.

Közben a részvény fontos szintek közelébe süllyedt vissza, 310-330 forint környékén mozog az árfolyam már egy ideje, ugyanakkor 300 forint alatt is járt a papír. Egyelőre ezek a támaszok erősnek tűnnek, de komoly mínuszokat halmozott fel idén a papír, így lenne honnan javítani, illetve a csökkenő trendcsatorna hosszú távon is érvényben van. Kedvező jel a túladottságot mutató RSI a havi grafikonon, de ez önmagában még kevésnek tűnik egy markáns fordulathoz. Szükség lenne tehát az erős bevételi számokra, hogy a fundamentumokat illetően valamivel optimistábbak tudjanak lenni a befektetők.

A Magyar Telekom havi grafikonja (2022.07.22. 11:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.