Stabilan javuló eredményeket tett közzé tegnapi jelentésében a Graphisoft Park, kedvező, hogy a kihasználtsági ráta nem csökkent, így bevételek és profitok tekintetében is szép növekedést ért el a társaság. A menedzsment emellett megemelte korábbi konzervatívabb várakozásait, összességében tehát nem lehettek elégedetlenek a részvényesek sem, bár a részvény még nem találja az erőt a mai napon.

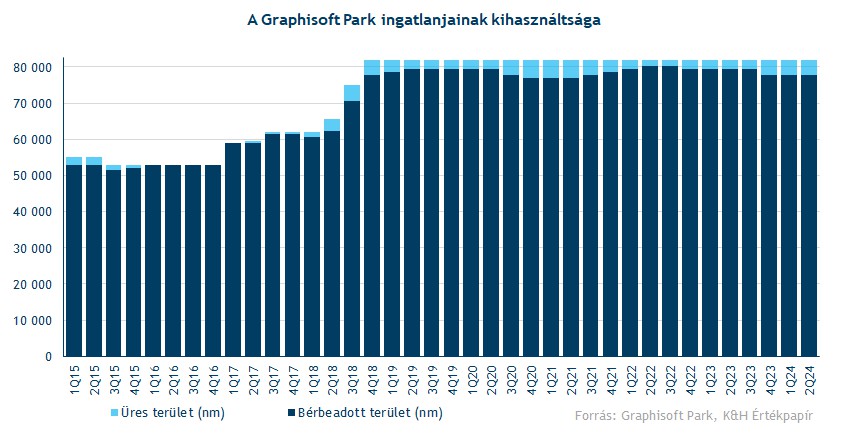

Nincs további üresedés

Nem romlott tovább a Park kihasználtsága a második negyedévben, az változatlanul 95 százalékon maradt, immár harmadik negyedéve. Azt a társaság is megjegyezte, hogy a budapesti irodapiacon érezhetően visszaesett a kereslet, de a Graphisoft Park esetében ez a trend csak korlátoltan mutatkozik, így a korábbi kifejezetten magas 97-98 százalékos kihasználtsági ráta csak 95 százalékra csökkent vissza, míg a szélesebb budapesti irodapiacon a kihasználatlansági ráta már a 14 százalékos szintet közelíti. A Park bérlői közül csak néhány esetben került sor a bérleményi terület csökkentésére eddig, ez okozta a néhány százalékpontos csökkenést a kihasználtságban.

Stabilan javuló eredmények

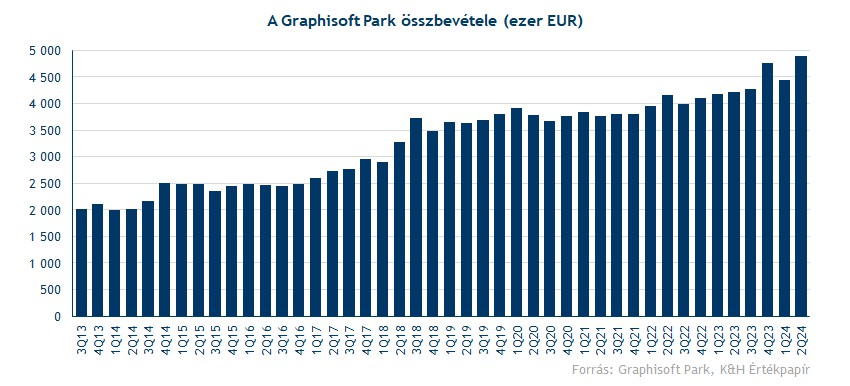

A Park bevételeit a 95 százalékos kihasználtsági ráta mellett az is segítette, hogy a bérleti díjak euró alapú indexálása miatt növekedtek az átlagos bevételek bérleményenként. Így a bérleti díjbevételek annak ellenére emelkedtek 3,6 százalékkal a tavalyi második negyedévhez képest, hogy a kihasználtsági ráta 2 százalékponttal romlott ez idő alatt. Továbbá javította a bérleti bevételeket, hogy több bérlő is egyszeri kompenzációt fizetett ki a bérelt terület csökkentése miatt, ami megdobta az idei első féléves bevételeket, tehát a következő időszakokban ez a pozitív hatás már hiányozni fog.

Az összbevételt tovább javította, hogy 529 ezer eurós egyéb bevételt számolt el a társaság. Ez alapvetően a bérlők által kért és finanszírozott időszaki bérlemény kialakítások, felújítások eredményét tükrözi.

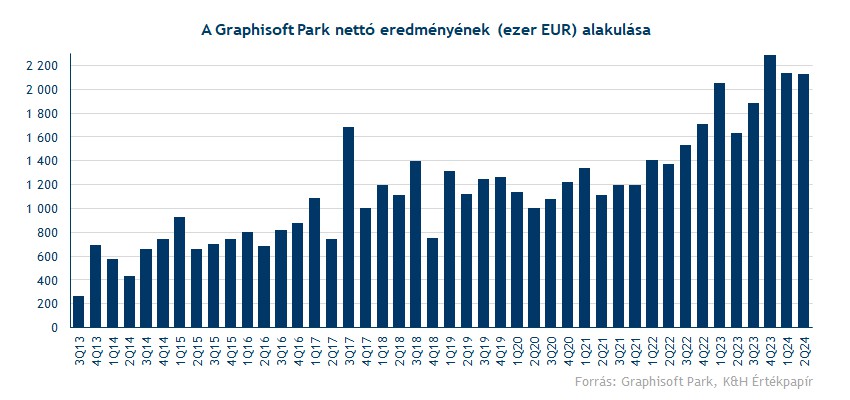

A magasabb bevételek pedig a profitabilitást is segítették, így EBITDA soron 15,6 százalékos javulást ért el a társaság. Ezt annak ellenére, hogy a működési költségek már 800 ezer eurót tettek ki, ami 21 százalékos éves növekedést jelent. Ez a növekedési ütem ugyan magas, de az infláció lecsengésével a következő években várhatóan már lelassulhat a költségnövekedés üteme. Az egyéb pénzügyi eredménysoron 336 ezer eurós veszteség keletkezett. A nettó kamatkiadások tekintetében kedvezőek volt az alacsonyabb hitelkamat-fizetések, azonban a forint alapú eszközökön realizált kamatok is visszaestek, valamint a forint gyengülése miatt árfolyamvesztesége is keletkezett a cégnek.

A céges nettó profit így 2,13 millió euró volt, ami 30 százalékos éves növekedést jelent, ezzel az első félévben már 4,26 millió eurós profitot realizált a Park. Ez 576 millióval haladja meg a tavalyi első félév eredményét, de fontos hangsúlyozni, hogy az idei első félév profitabilitását a bérlői kompenzációk segítették, ami tehát a második félévben már nem fog mutatkozni.

Optimistábbá vált a vezetőség

A második negyedéves eredményeket látva a vezetőség 500 ezer euróval megemelte idei profitvárakozását, immár 7,6 millió euró pro forma nettó eredménnyel számolnak, ami így nem érné el a tavalyi 7,86 milliós szintet, de a 2022-es évhez képest már jelentős, 25 százalék feletti növekedést jelentene. Érdemes megemlíteni, hogy 2023-ban, azon belül is a negyedik negyedévben több egyszeri tétel is javította a cég nettó profitját, így annak megismétlésére nem is mutatkozott sok esély előzetesen.

Bevételek tekintetében pedig 300 ezer euróval magasabb bérleti díjbevételt és 200 ezerrel több egyéb bevételt várnak az idei évre a cégnél, mint korábban. A bérleti díjbevételek így megegyezhetnek a tavalyi 16,9 millió eurós eredménnyel, pedig korábban még csökkenő bevételeket vizionáltak az idei évre a cégnél. Tavaly év végén a vezetőség még óvatosabb lehetett a kihasználtsági ráta alakulása kapcsán, bár a budapesti irodapiac alakulását elnézve ez indokolt is lehetett. Összességében tehát a vártnál erősebben alakult az idei első félév a Graphisoft Park számára, a kihasználtsági ráta stabilan magas szinteken maradt, ami mindenképpen kedvező fejlemény.

Érdemes még kitérni a jövő évi osztalék kérdésére is. Mint ahogy azt láthattuk, az idei évben időarányosan mintegy 15 százalékkal magasabb nettó profitot ért el Park, mint tavaly. Ez az arány viszont várhatóan nem fog kitartani év végéig, hiszen éppen a tavalyi második féléves és az idei első féléves eredményeket javították az egyszeri bérlői kompenzációk, a vezetőség is inkább enyhén visszaeső profittal számol, de a 7,6 millió eurós prognosztizált nettó eredmény éppenhogy elmarad a tavalyi értéktől. Az eddigi osztalékkifizetések alapján ez azt jelentheti, hogy a tavalyi 70 centes osztalék akár még meg is ismétlődhet, vagy legalábbis hasonló értékre lehet számítani.

Mégis csökken az árfolyam

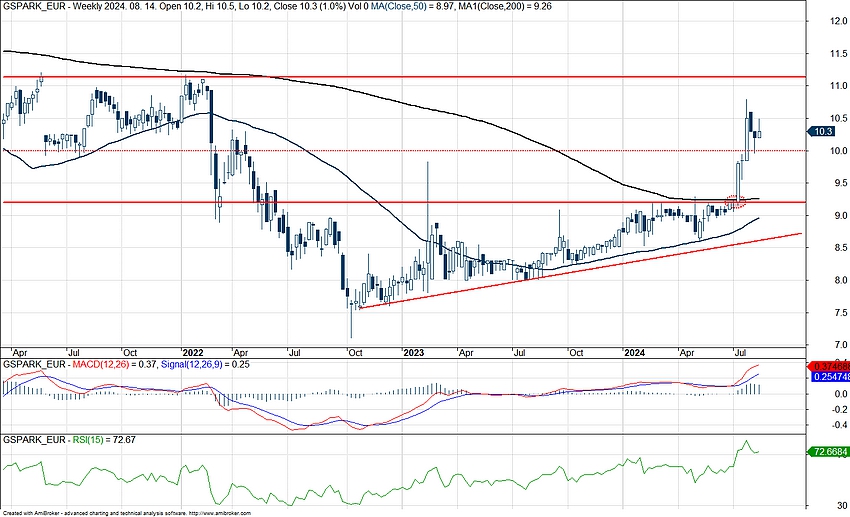

Hiába a stabilan emelkedő bevételek és profitok, az árfolyam mégsem emelkedéssel reagált a második negyedéves jelentésre. A mai napon kisebb mínusz mutatkozik a Graphisoft Park grafikonján, de a részvényesek így sem lehetnek elégedetlenek az utóbbi hetek árfolyammozgásaival. Július eleje óta ugyanis egy markáns emelkedő trend indult meg a Park részvényében, így másfél hónap leforgása alatt már közel 12 százalékot emelkedett az árfolyam. Különösebb hír nem volt az árfolyammozgás mögött, de azt látni kell, hogy a csökkenő kamatkörnyezetben az olyan osztalékfizető papírok, mint a Graphisoft Park is, felértékelődhetnek. A Park részvénye jelenleg 7 százalék körüli osztalékhozamot biztosít, ha 70 centes osztalékkal számolunk, ami azért nem számít rossz hozamnak.

A Graphisoft Park heti grafikonja (2024. 08. 14. 13:15)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.