A negyedéves várakozásokat könnyedén hozni tudták a cégek, a fókusz azonban inkább az előrejelzéseken, a vámháborúval kapcsolatos kommentárokon volt. Csalódás ezen a téren sem érte a befektetőket, próbáltak optimisták maradni a cégek, miközben a lehetséges kockázatokra felhívták a figyelmet, de több alkalommal is kiemelték, hogy stabil gazdasági környezetben folytatódhat a növekedési tendencia. Az S&P 500 index időközben újra a csúcsok felé kacsingat, miközben Európa felülteljesítő idén, tehát az elmúlt hetek hangulatára nem lehet panasz.

Egyrészt az első negyedéves gyorsjelentések összességében nem hoztak gyenge eredményeket, emellett vészjósló előrejelzések sem érkeztek a vállalatok felől, miközben a vámháború körüli feszültség is enyhülni látszik, amely új lendületet képzett a piacokon az utóbbi időben. Az év első három hónapjában látott mérséklődést folyamatosan dolgozza le az amerikai részvénypiac, amely év eleji szintekre tudott már visszakapaszkodni, bár a csúcsokhoz kéne még egy kis lendület, de messze nem járnak már a piacok.

Ugyan az közel sem jelenthető ki, hogy a vámháború körüli kérdések teljes mértékben tisztázódtak volna, de látni a hajlandóságot a tárgyalások terén az amerikai kormányon is. Az eredeti állapot visszaállítására kisebb esély mutatkozik jelenleg, így a piac továbbra is az aktuális intézkedésekre fókuszálhat. A tárgyalások folyamatosan zajlanak, egyelőre kérdéses Európával milyen megállapodásra jut Amerika, emellett Kínával is nagyot léptek előre, ez pedig némi megnyugvást hozott azért a piacokra is, de olykor-olykor a bejelentésekre hevesebb reakcióval válaszolhatnak a befektetők.

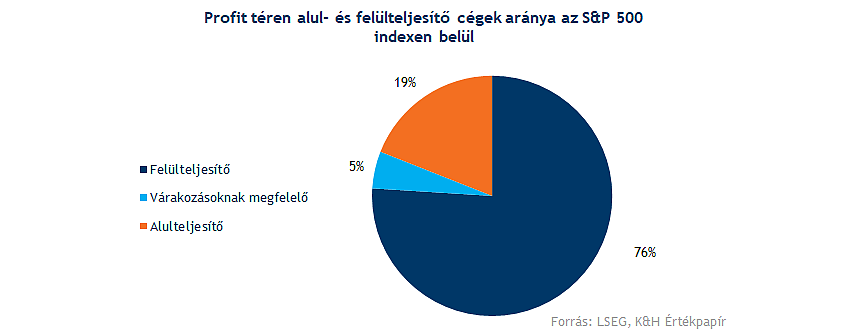

A kilátások körüli bizonytalanság összességében azért megnőtt, de a vállalatok is törekedtek iránymutatást adni a befektetőknek, esetleg a korábban közzétett előrejelzéseket erősítették meg. Ráadásul, ha a covid időszakában látott helyzettel hasonlítjuk össze a jelenlegi környezetet, akkor láthatjuk, hogy akkor nagyobb bizonytalanság mutatkozott, hiszen 5 éve a profittermelés, a cégek működése is kételyek közé sodródott, míg a vámok negatív hatást képezhetnek, de nem drasztikus ütést mérnek a cégekre. A FactSet vizsgálata alapján az S&P 500 index komponensei közül 259 vállalat emelte ki kommentjében az EPS-re vonatkozó előrejelzéseket, itt a cégek nagyobb hányada javított az előrejelzésén, míg alig 3 százalékuk vonta vissza, vagy nem frissítette az előrejelzését.

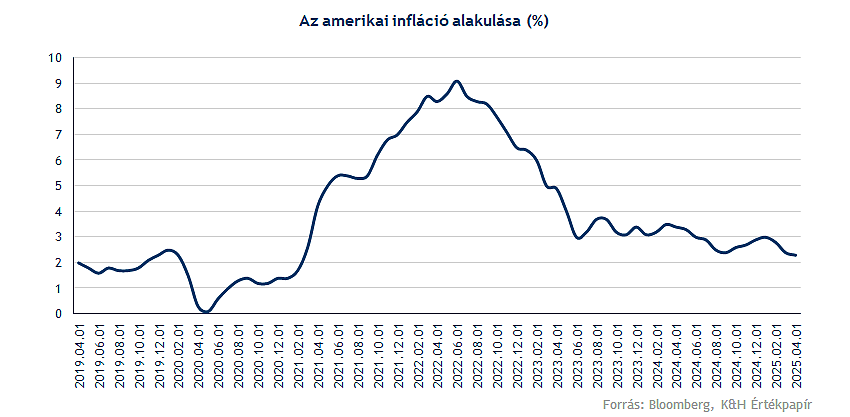

Makroadatok tekintetében érkeztek vegyes adatok, azonban markáns negatív reakció nem bontakozott ki a piacokon, inkább az optimizmus, a lemaradás utáni lendület hajtotta a tőzsdéket. Az első negyedéves GDP nem festett túl jó képet az amerikai gazdaságról, habár közel sem kell pánikba esniük a befektetőknek, hiszen a visszaesés nem hatalmas, ráadásul a vámrendszer stabilizációja hosszabb távon kisimíthatja ezeket a hatásokat. Az infláció a vártnál jobban alakul egyelőre, így az áremelések hatása nem jelent meg még, de óvatosságra inthet, hogy több nagyobb cég is jelezte már a jövőbeli terveit az áremelések terén.

Nincs aggodalom az amerikai cégeknél

Az idei évet is erősen kezdték az amerikai vállalatok, legalábbis ami a céges eredményeket illeti, hiszen a tőzsdei teljesítménnyel közel sem lehetnek elégedettek a befektetők. Többségében ismét felülmúlták a várakozásokat a cégek a főbb sorokon, ráadásul az előrejelzések tekintetében várt negatív hullám is elmaradt, így inkább óvatos megközelítés mellett fenntartották a korábbi céljaikat a cégek, kiemelve, hogy egy kedvezőtlen gazdasági környezet tartogathat még kellemetlen meglepetéseket.

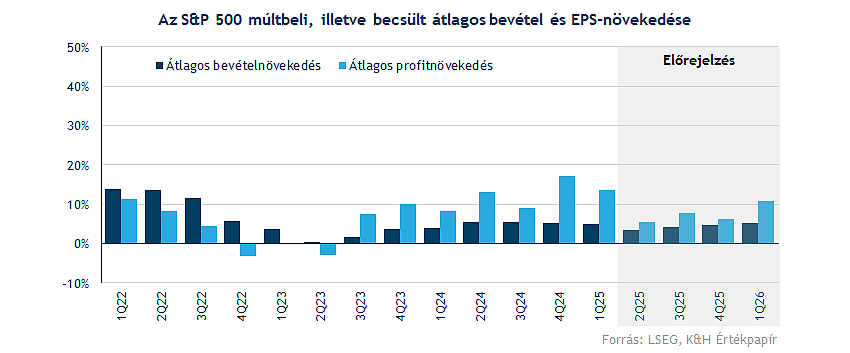

A következő negyedév kapcsán is látható, hogy egyelőre nem tették túl magasra a lécet az elemzők, hiszen óvatos emelkedés mutatkozhat a vámok bevezetésének hatására, míg ezt követően indulhat javulásnak a növekedési ütem is. Idővel akár a 10 százalékos tartományba is visszatérhet a profitnövekedés, bár hozzá kell tenni, hogy az elmúlt két negyedév is erős javulást eredményezett, miközben az előzetes várakozások óvatosabb növekedésről szóltak.

Folytatódik a növekedés

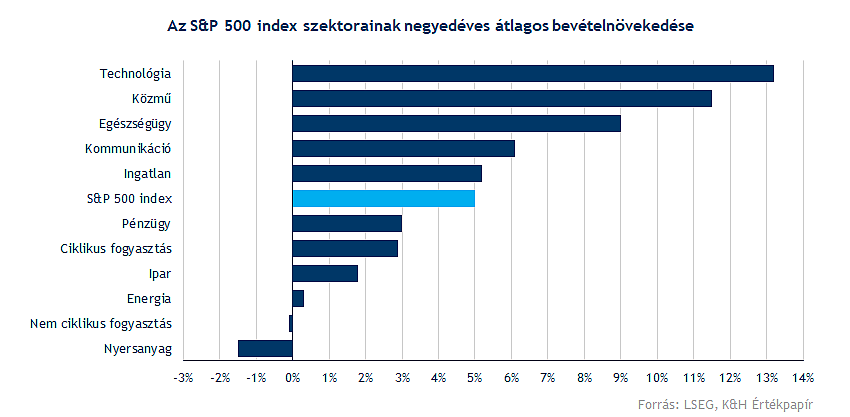

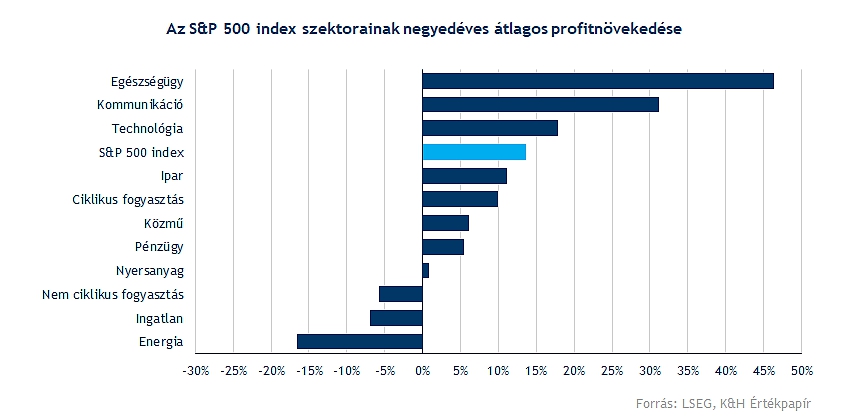

Az 5 százalékos átlagos bevételnövekedés nem tekinthető rossz eredménynek, az inflációs környezet mérséklődött, közben a fogyasztás javulásnak indult, valamint a szolgáltatások iránti igény is erős. A szektorok között is akadnak kiemelkedő teljesítmények, így a techszektor 13 százalékos növekedést realizált, leginkább a chipgyártóknak és az AI fejlesztéseknek köszönhetően.

Emellett az egészségügyi szektor is jól teljesített, de a közművek esetében is nagyobb mértékű bővülés játszódott le. A tendencia egyébként fennmaradhat a második negyedévben is, itt inkább az energiaszektor húzhatja le a bevételeket az elemzői várakozások alapján.

Profit oldalon már nagyobb mértékű felülteljesítéseket és javulásokat láthattak a befektetők, így átlagosan 14 százalékkal nőttek a céges profitszámok az S&P 500 indexen belül. Két szektor tűnik ki a negatív teljesítményével, az energiaszektor, valamint az ingatlanszektor.

A skála túloldalán már látni kedvező eredményeket, így az egészségügyi szektor, a techszektor, vagy a kommunikációs szektor is nagyobb mértékű javulást tud felmutatni. Utóbbi esetében az Alphabet és a Meta nyújt nagy segítséget, míg a technológiai papírok sorát bővítik a chipgyártók, ahol az első negyedévben is fennmaradt a növekedési trend.

Pattant a piac is

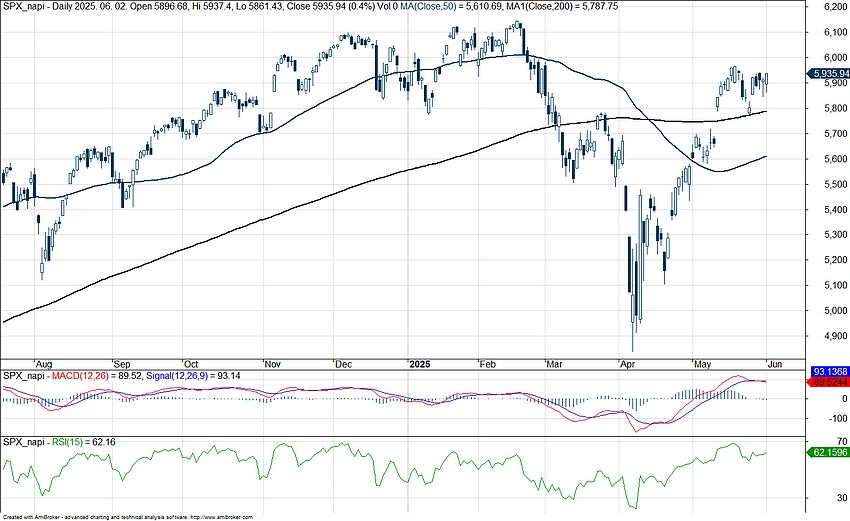

Hamar ledolgozta a vámbejelentések okozta ütést az amerikai piac, így immár az 50 napos mozgóátlaga fölé tért vissza az index, nem messze járva a korábbi csúcsaitól. Kiemelendő, hogy ezzel még csak az év eleji visszaesést dolgozta le az S&P 500 index, az európai piacokhoz képest változatlanul jókora lemaradás mutatkozik idén, de a trendek kezdenek kedvező irányba fordulni. A kockázatok azért nem árazódtak ki végérvényesen a piacról, hiszen Donald Trump bejelentéseire hevesen reagálnak a piacok, ahogy az nemrég az európai vámok körüli bejelentések esetében is látható volt.

Az S&P 500 index napi grafikonja (2025. 06. 03. nyitás előtt)

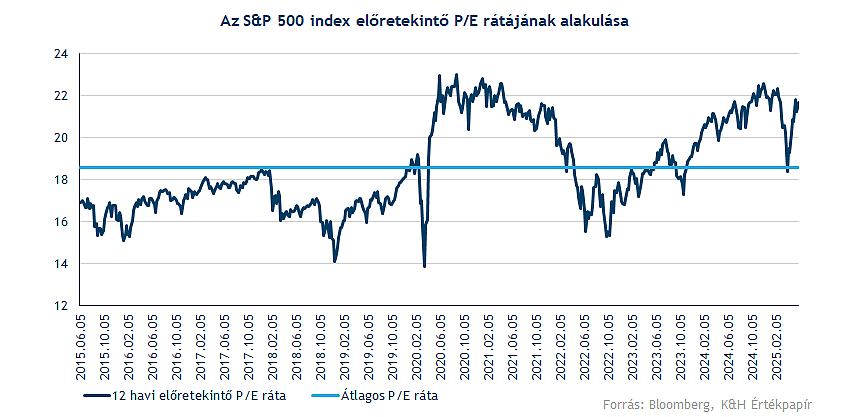

Az áprilisi visszaesés során egyébként relatív alulárazottá vált az index, hiszen az előretekintő P/E ráták is visszább zuhantak. Kiemelendő még, hogy a piaci csapkodás közepette a profitvárakozásokkal kapcsolatos vágások lassabb ütemben érkeztek, ez pedig alacsonyabb mutatókat eredményezett. A 18-19 körüli szintek az elmúlt időszakhoz képest relatív alacsonynak tekinthetők, de mostanra ismét 21 fölé emelkedett a mutató, amellyel az elmúlt 5 év átlagát is könnyedén felülmúlja. Így jelenleg nem számít olcsónak az index historikusan sem, magas szorzószámokon forognak a részvények, amely akár óvatosságra is intheti a befektetőket.

Stabil negyedév után lassulhat a növekedés Európában

Egyértelmű fordulat mutatkozott az európai piacokon a korábbi évekhez képest, hiszen a részvénypiacokon felülteljesítés volt látható Amerikához viszonyítva. Nagyban hozzájárult a felülteljesítéshez az az átárazódás, ami a két kontinens között ment végbe, ugyanis a vámbejelentéseket követően megingott a bizalom az amerikai piacokon és elkezdtek a befektetők az európai és más alternatív piacok felé fordulni.

Számos fordulatot hozott a kereskedelmi háború az európai piacok számára is, azonban a helyzet enyhülni látszik. A legutóbbi megállapodásokra (mint például az USA és az Egyesült Királyság között) és a legutóbbi tárgyalásokra (az EU és az USA vezetése között, az 50 százalékos vámok eltörléséről) alapozva csökkenhet a bizonytalanság a globális piacok mellett Európában is, ami teret adhat a további növekedésnek. Jelenleg a 10 százalékos vámterhet tekintik irányadónak a vállalatok és az elemzők, de sok múlik a tárgyalások további sikerességén, és azon, hogy mennyire inog meg a fogyasztói és beruházási kedv Európában, ami visszavetheti a növekedést.

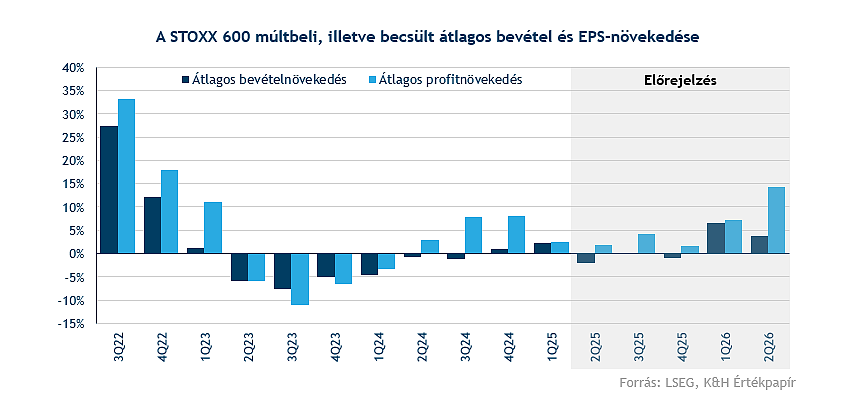

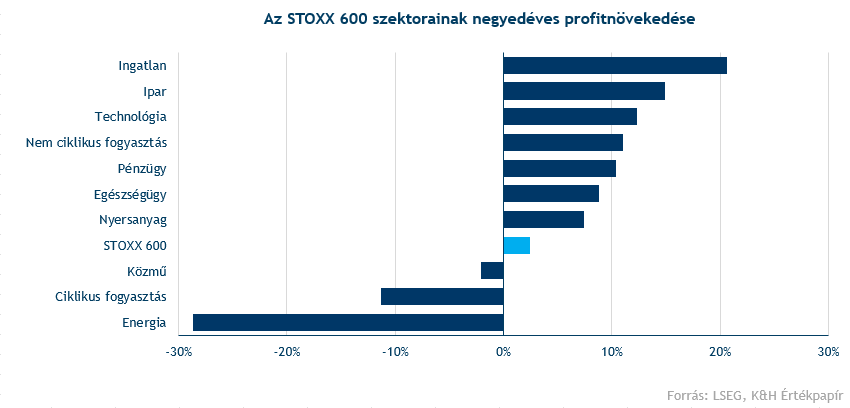

Az elmúlt negyedévben hasonló mértékű, 2,3-2,4 százalékos bevétel és profitnövekedés volt látható a STOXX 600 index vállalatai között éves alapon, ami bevételnövekedés terén kimagaslónak számít (több mint két éve nem volt ekkora magas értékű), azonban a profitnövekedés a korábbi negyedévekhez képest lassulni látszik, ami így kissé árnyalja a képet. Érdekesség még, hogy az energiaszektor eredményeitől tisztítva 4,3 százalékos bevétel- és 8 százalékos profitnövekedés volt látható az utóbbi negyedévben.

A STOXX 600 index 10 szektorából 6-ban volt látható a bevételek javulása éves alapon. A nem ciklikus fogyasztási cikkek szektorában volt a legmagasabb a bevételnövekedési ütem (15,6 százalék) az utóbbi negyedévben, míg a leggyengébben az energiaszektor teljesített.

Profitnövekedés a 10 szektorból hétben volt látható, az ingatlanszektorban volt a legmagasabb a nyereségnövekedés éves alapon (közel 21 százalék), ellenben az energiaszektor itt is lemaradó volt, ami nem meglepő az alacsony energiaárakból kiindulva.

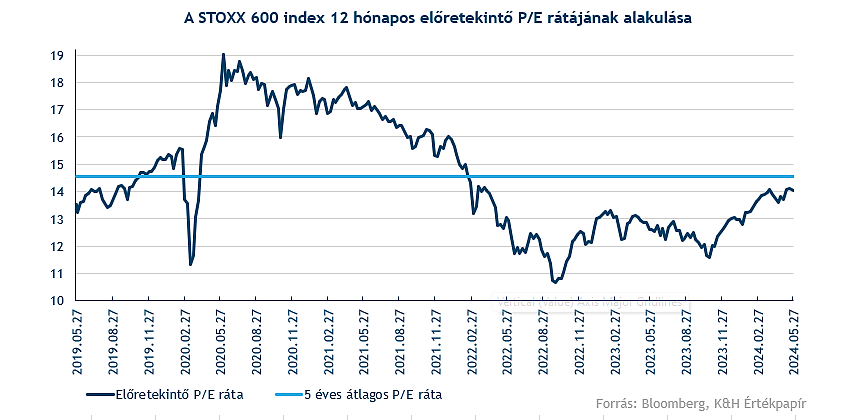

Értékeltséget tekintve továbbra is látható egy diszkont Amerikához képest. Jelenleg az európai piacot lefedő STOXX 600 index előretekintő P/E rátája az 5 éves historikus átlaga körül, 14,6-os szorzószám közelében mozog. Az amerikai S&P 500 index mutatója újból 21 felett tartózkodik az utóbbi időszak fellendülését követően, ami relatíve magasnak számít Európához képest. A magasabb amerikai értékeltség nem meglepő az S&P 500 indexre jellemző technológiai túlsúly miatt.

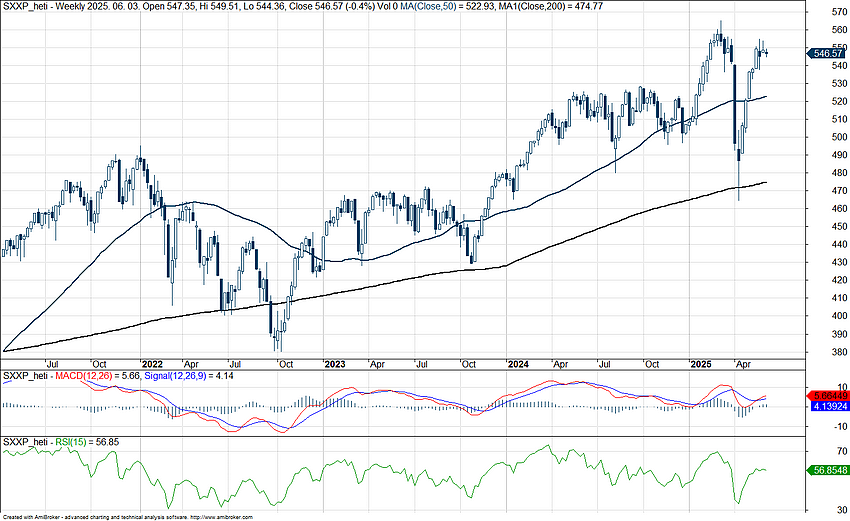

Az európai részvénypiacokon is jelentős ingadozás volt látható az elmúlt hónapokban, a STOXX 600 árfolyama az év eleji csúcsok után leszúrt az áprilisi vámbejelentéseknél a 200 hetes mozgóátlaga alá is, majd onnan vissza is jött a korábbi szintekre. A német DAX index az utóbbi hetekben új csúcsokat dönt, a brit FTSE 100 index is csúcsok közelébe jött vissza, a francia CAC 40 is kisebb mértékben, de tudott javulni.

A STOXX 600 heti grafikonja (2025. 06. 03. 10:00)

Erősen kezdte az évet a magyar piac

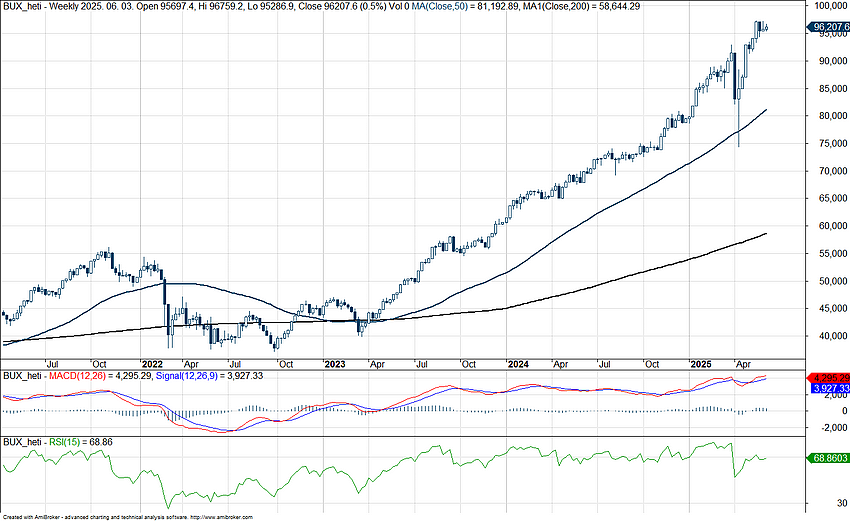

Közelebb áll immár a 100 ezer pontos szintekhez a BUX, így ha folytatódik az erősödő trend egyhamar elérheti akár ezt a lélektani határt is a magyar piac. A négy blue chip teljesítményét nem érheti sok panasz, hiszen az OTP rekordokat rekordokra halmoz, így közel a 29 ezer forintos szintekhez jelölte ki az abszolút csúcsát. Emellett egyébként a Mol sem számít nagy lemaradónak idén, a befektetők megszokhatták az elmúlt időben, hogy inkább oldalazás jellemzi a papírt, azonban idén már egy 13 százalékos emelkedésen van túl. A blue chipek közül a legjobb teljesítmény a Telekomhoz kapcsolódik, fenntartva a tavalyi lendületét, idén is közel 36 százalékos pluszban áll a részvény, amihez ha a 100 forintos osztalékot is hozzávesszük, egyértelműen kimagasló eredménynek számít.

A BUX heti grafikonja (2025. 06. 03. 10:00)

Az alábbiakban a főbb magyar gyorsjelentések eredményeit foglaltuk össze:

OTP: A várakozásoknak megfelelő eredményeket közölt első negyedéves jelentésében az OTP. A magasabb elszámolt extraprofit adó és különadó azt jelentette, hogy végül 188,6 milliárd forintos nettó profitot ért el a bankcsoport. Ha ezen adótételek időarányosan kerültek volna elszámolásra, az OTP gyorsjelentése szerint akár 298,6 milliárd forint lehetett volna a nettó profit. A bevételek kapcsán kisebb felülteljesítés volt látható, a nem-kamatjellegű bevételek több mint duplázódtak egy év alatt, a növekmény elsősorban az OTP Core deviza- és értékpapír eredményéhez, illetve az orosz üzletághoz volt köthető. A korábbi 2025-ös várakozásain nem változtatott a menedzsment.

Magyar Telekom: Az év első két hónapjában az inflációs díjkorrekciónak pozitív hatása volt, így a Telekom bevételei éves szinten 7,8 százalékkal, 242 milliárd forintra nőttek. Emellett a távközlési különadó kivezetése is pozitív hatással volt, a nettó eredmény így 54 milliárd forint fölé emelkedett, ami 22,4 százalékos marzsot eredményezett. Az első negyedéves profit tehát segíthet az éves célok elérésében, és a részvényesi díjazás is növekedhet idővel.

Mol: Felülmúlta a várakozásokat a negyedéves eredményeivel a Mol, amely 830 millió dollár feletti CCS EBITDA-t tudott realizálni. Az upstream szegmens teljesített a legerősebben, ebben az emelkedő gázárak nyújtottak segítséget, de a downstream szegmens is javulni tudott a bázishoz képest. Profit tekintetében is erőteljes javuláson van túl a társaság, a kedvező devizahatások és egyszeri hatások is segítséget nyújtottak ebben.

Richter: A várakozásoknak megfelelő jelentést tett közzé a Richter, amelyben a bevételek több mint 10 százalékkal javultak éves alapon, de a tisztított EBIT is 7 százalékkal javult. Bár utóbbi a konszenzushoz képest kisebb elmaradást mutatott, továbbá a marzsok terén sem sikerült hozni teljesen a várakozásokat, a nettó profit és az EPS végül pozitív meglepetést okozott a vártnál jobb pénzügyi sornak köszönhetően, így az eredmény végül nem mutatott csökkenést 2024 első negyedévéhez képest. A cég továbbá az éves célkitűzéseket is megerősítette, ami szintén pozitívan értékelhető.

4iG: A 4iG bevétele elérte a 171,5 milliárd forintot, ami éves alapon 11 százalékos növekedésnek felelt meg. A telekommunikációs szegmens 152 milliárdos bevételt generált, ami közel 89 százaléka az összbevételnek. EBITDA szinten is hasonló ütemű növekedést ért el a 4iG, a 60,1 milliárd forintos eredmény tavalyhoz képest 11 százalékos növekedést jelent. Az EBITDA-marzs így 35 százalék volt az első negyedévben. A cég adózott eredmény soron 110 millió forintos veszteséget számolt el, ami jelentős javulás az egy évvel ezelőtti 18,1 milliárdos veszteséghez képest.

Nyomda (ANY): Hatalmas növekedésen van túl ismételten a Nyomda, 32 százalékkal nőttek a bevételek, miközben az exportarány is jócskán megugrott az utóbbi időben. A negyedévet 3,9 milliárd profittal zárta a társaság, amely tavalyhoz képest duplázódást jelent, ez pedig a jövőbeli osztalék szempontjából is igencsak kecsegtető híreket jelent a befektetők számára. Idén részvényenként 450 forintos osztalék kifizetéséről döntött a társaság, az osztalékszelvény július 7-én fog leesni a részvényről.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.