Elkezdődött az az időszak, amikor az európai cégek elkezdik kifizetni az előző üzleti év után járó osztalékokat a részvényesek számára, így érdemes most részletesebben is megnézni, hogy mire számíthatunk osztalékok tekintetében az idei évben, milyen cégek és mekkora osztalékot fizetnek ki a 2023-as üzleti évük után. Az amerikai cégek osztalékfizetési politikája annyiban eltér az európai társakétól, hogy éves vagy fél éves gyakoriság helyett negyedévente fizetnek osztalékot, így a rendszeres osztalékkifizetéseknek kisebb egyszeri hatásuk van, éppen ezért mostani elemzésünkben az európai cégekre fókuszálunk inkább.

A weboldalon megjelenő tartalmakra az alábbi módon is feliratkozhat a WebTraderen keresztül:

Fiókom->Szolgáltatások->E-mail feliratkozások

Bővebb információ ezen a linken keresztül érhető el.

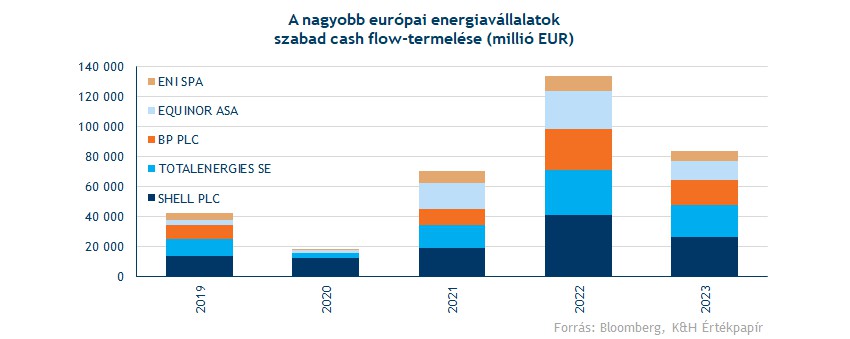

2023 alapvetően egy erős évnek számított a tőkepiacokon, az amerikai tőzsdék mellett a főbb európai részvénypiacok is emelkedéssel tudták le az évet, mindezt úgy, hogy a kamatok közben magas szinteken ragadtak, sőt, még emelkedtek is. A magasabb inflációs környezetben nem meglepő módon magasabb bevételekhez jutottak a cégek, így az összeurópai STOXX 600 index komponenseinek szabad cash flow termelése 830 milliárd eurót tett ki. Ez ugyan elmarad a 2022-es 887 milliárdhoz képest, de pénztermelés szempontjából a tavalyi teljesítmény sem számított gyengének. Továbbra is fennáll tehát az a helyzet, hogy a nagy európai cégek masszív készpénzállománnyal rendelkeznek. Arra, hogy ezeket a forrásokat mire fordítják a vállalatok vezetőségei, több opció is létezik.

Az egyik kézenfekvő választás lenne a megtermelt profitok visszaforgatása az üzletbe, viszont sok iparág, mint például az olajszektor vagy a pénzügyi szektor sem igényel nagyarányú beruházásokat. Másik felhasználási módja a számlákon ülő pénzeknek, hogy felvásárlásokra vagy összeolvadásokra fordítsák azt, így teremtve többletértéket a részvényesek számára. A 2024-es év viszont még visszafogottabb lehet az M&A piacon, a vállalati szereplők körében inkább az óvatosság az uralkodó a gazdasági kilátások kapcsán, szerényebb felvásárlási aktivitást eredményezve. Így a részvényesek közvetlen juttatásai kaphatnak nagyobb szerepet, osztalékfizetés valamit részvény-visszavásárlások formájában.

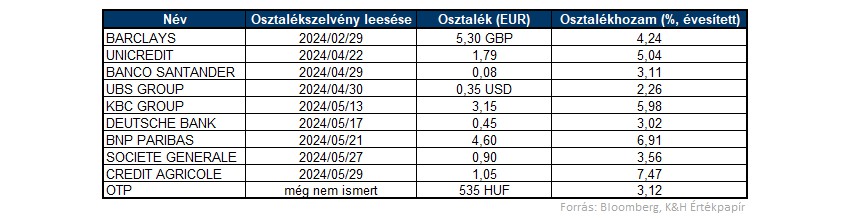

Masszív osztalékokat fizetnek ki a bankok

Tavaly az egyik legerősebben teljesítő szektor Európában a pénzügyi szektor volt, a bankok és a biztosítók is rekordprofitokat tudtak elérni. A bankok szereplését segítette a magas kamatkörnyezet, hiszen a kamatmarzsok növekedésével együtt megugrottak a nettó kamatbevételek, így a hitelezési aktivitás lelassulása ellenére is masszív profitokat értek el a bankok. Érdekes módon tavaly az amerikai piacon látott márciusi turbulens időszaknak nem volt tartós negatív hatása az európai bankszektor nagyobb szereplőire nézve, azok tőkemegfelelési mutatói megfelelő szinteken maradtak, teret adva az osztalékfizetéseknek. 2023-ban tehát rekordmagas bevételekre, illetve profitokra tettek szert a bankok, nem meglepő, hogy az osztalékkifizetésekre is bőven jut forrás. Az európai nagybankok jellemzően 3-8 százalék közötti osztalékhozamot biztosítanak, a pontos hozamok az alábbi táblázatban láthatóak.

Magyar viszonylatban az OTP-t lehet kiemelni, a magyar nagybank is jelentős osztalékot fizet ki a 2023-as rekorderős üzleti éve után, bár a 3 százalékos osztalékhozam nem számít kiemelkedőnek a szélesebb európai porondon. A nagyobb európai bankok közül tehát a BNP Paribas és a Credit Agricole részvénye fizet magasabb osztalékot, 7-8 százalék körüli osztalékhozamot biztosítva.

A biztosítócégeket sem érdemes elfelejteni

A bankok mellett nagyobb osztalékot szoktak még kifizetni a részvényeseknek a biztosítótársaságok is. Már szó esett a bankok esetében, hogy a magasabb kamatkörnyezetben jelentősen megugrott a betéteken realizált nettó kamatbevétel 2023-ban, nem volt ez másképp a biztosítóknál sem. A nagyobb szereplők közül érdemes kiemelni az NN, az Aegon és az Allianz részvényét. A biztosítók által kifizetett tavalyi év után járó osztalékok olyan 5-7 százalékos osztalékhozamot jelentnek a jelenlegi árfolyamokkal nézve.

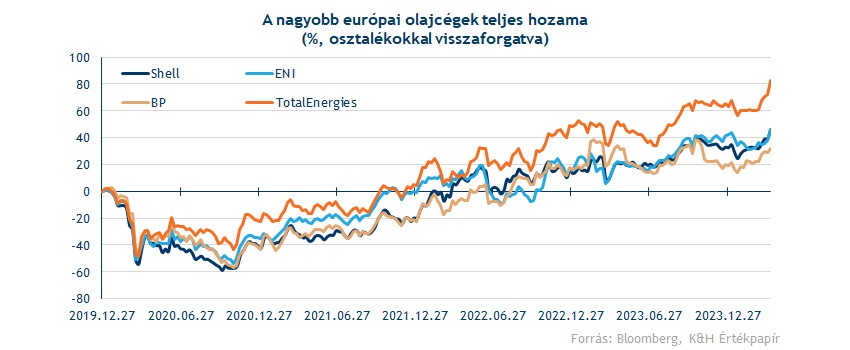

A rekorderős 2022 után 2023-ra se panaszkodhatnak az energiaszektor befektetői

Fel volt adva a lecke az energiaszektor szereplőinek 2023-ban, hiszen a 2022-es rekorderős bázisév igen magasra tette a lécet. Azt nem is várták elemzők, hogy a rekordszintű bevételeket és profitokat megismételjék a szektor szereplői, de összeségében elmondható, hogy 2023 így sem sikerült gyengére az olajcégek körében. A részvények árfolyamai kisebb-nagyobb kilengésekkel együtt inkább oldalaztak, vagy kisebb pluszt mutattak fel, így bár nagyobb árfolyamnyereséget már nem igazán realizálhattak a részvényesek, a tavalyi év után járó osztalékoknak már jobban örülhetnek. Osztalékokkal együtt visszaforgatva látható, hogy közel sem volt rossz az elmúlt néhány évben az energiaszektor nagyobb szereplőinek hozama, ez a trend pedig akár a jövőben folytatódhat is a magas osztalékkifizetéseknek köszönhetően.

Segíti az olajcégek teljesítményét, hogy az olajárak stabilan magasabb szinteken ragadtak, a tavalyi évben a WTI árfolyama a 70-90 dollár közötti sávban oldalazott. Ugyan a gazdaság lassulásával sok elemző tartott a globális kereslet visszaesésétől, viszont mostanra már inkább kínálatdeficit mutatkozik az olajpiacon. Az idei évben a vártnál erősebben teljesítenek a gazdaságok egyelőre, emellett a geopolitikai kockázatok növekedésével kínálati oldalról is nyomás helyeződik az olajpiacokra, ami az utóbbi hónapokban újból az olajárak növekedését eredményezte. Ilyen magas olajárak mellett azért meglehetősen sok cash flow-t termelnek az olajvállalatok, magasabb osztalékot biztosítva a részvényeseknek.

Európában a Shell, a BP, a TotalEnergies és az Eni emelhető ki, ezekben a cégekben közös, hogy nagyobb integrált olajvállalatok, azaz az ellátási lánc egészét lefedik tevékenységükkel, így a stabilan magas olajárakkal jól járnak ezek a cégek, valamint a diverzifikált bevételeknek köszönhetően kevésbé vannak kitéve az olajárak ingadozásának. Ezek a cégek gyakrabban, évente 4 alkalommal fizetnek osztalékot. Ebből a szempontból kivételt jelent az OMV és a Mol részvénye is, melyek évente egyszer fizetnek osztalékot jellemzően.

Röviden érdemes még kitérni a Molra is, mint piacvezető olajcég a magyar piacon. Mint ahogy azt a korábbi években is megszokhattuk, a Mol továbbra is bőkezű osztalékpolitikát folytat. A tavalyi év után a 150 forintos alap osztalék felett további 100 forintos rendkívüli osztalékot fizet ki részvényenként a vállalat, összesen tehát 250 forint ütheti a részvényesek markát. Ez ugyan 100 forinttal elmarad a tavalyi osztalék összegétől, de így is több mint 8 százalékos osztalékhozamot jelent.

Egyébként sok kérdés lengi körbe az olajpiac jövőjét, többek közt felmerülhet kérdésként, hogy meddig kell a kőolajra támaszkodni, mint energiaforrás, illetve a világ változó igényeivel hogyan fog megváltozni az olajcégek szerepe a társadalomban. Nem meglepő módon egy bizonytalanabb jövőbe nem annyira szívesen fektetnek bele sem a részvényesek, sem a cégek, így az utóbbi években az volt a trend a nagy olajvállalatok körében, hogy csak a legmagasabb hozadékú projektekbe fektettek, a maradék felhalmozódott készpénz pedig inkább közvetlenül a részvényesek számára lett kifizetve vagy sajátrészvény-visszavásárlásokra fordították. Ez magasabb osztalékkifizetéseket jelentett az utóbbi években, így az energiaszektor az egyik legmegbízhatóbb csoporttá vált, ha osztalékkifizetésekre kerül sor. Néhány éves időtávlatban még biztosan nagy szükség lesz ezen cégekre, így az átlagosnál magasabb osztalékfizetések vonzó választássá tehetik a szektor szereplőit.

Idén is lehet számítani a gyógyszercégekre

A nagyobb gyógyszergyártók jellemzően profitjuk 40-50 százalékát fizetik ki a részvényeseknek, nincs ez másként az idei évben sem. Ez az arány viszont várhatóan nem fog a jövőben növekedni, hiszen az M&A piacon is aktívnak kell maradniuk a nagyobb gyógyszercégeknek, ami további forrásokat emészthet fel. Ugyanis a szektoron belül az egyik legnagyobb kockázatot a hatóanyag-szabadalmak kifutása jelenti, és az új szabadalmak szerzésének legegyszerűbb módja az azt birtokló kisebb cégek felvásárlása.

Az amerikai társakkal szemben az európai gyógyszergyártók inkább az osztalékokat részesítik előnyben a sajátrészvény vásárlásokkal szemben, de például a Novo Nordisk és a Novartis is jelentős részvény-visszavásárlási programmal rendelkezik, előbbi 2024-ben 20 milliárd dán korona (2,9 milliárd USD) összegben tervezi saját részvények vásárlását. Mivel egy defenzívebb szektorról beszélhetünk az osztalékkifizetések jellemzően stabilan alakulnak évről-évre, most a 2023-as üzleti év után is átlagosan 3-4 százalékos osztalékhozamnak megfelelő osztalékot fizetnek ki a cégek a részvényesek számára. A Richter által fizetett osztalék is ebbe a sávba esik.

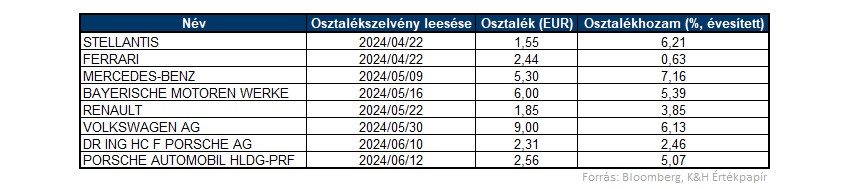

2023 is erősen zárult az autógyártók számára

Jellemzően magasabb osztalékot szoktak még kifizetni az autógyártók is, a nagyobb európai gyártók évekig stabil cash flow termeléssel bírtak, és az így felhalmozódott készpénzállomány mellett bőven adódik forrás a részvényesi juttatásokra is. Ugyan az utóbbi egy évben több autógyártó szabad cash flow-termelése is mínuszos volt, de a korábbi pluszos éveknek köszönhetően az eddigi osztalékfizetési politikájukat meg tudták tartani ezek a cégek is.

A pandémiát követő években (2021-2022) kifejezetten erős árazási erővel bírtak az autógyártók, hiszen az ellátási-lánc problémák miatt a kínálat nem tudta tartani a kereslet által diktált sebességet. 2023-ban sem lassult a kereslet, és ugyan a gyártók árazási ereje gyengült a kamatok emelkedésével és a gazdasági lassulással, összeségében erős évet zártak tavaly. Az EU-ban 14 százalékkal több autót értékesítettek 2023-ban mint 2022-ben, segítve a szegmens bevételeit. Készpénzből tehát nincs hiány az autógyártó-mérlegekben, így folytatódhatnak az osztalékkifizetések az idei évben is.

A telekomcégekre is érdemes figyelni

Érdemes még megemlíteni a telekommunikációs szektort is, hiszen több szereplő is igen kedvező osztalékfizetési politikával bír. A tavalyi év alapvetően erősre sikeredett a szektoron belül, a magasabb inflációs környezetben a telekommunikációs cégek is több teret kaptak, hogy megemeljék előfizetői díjaikat, így folytatódott a bevételek emelkedése az európai piacon. A tavalyi évben terjeszkedést illetően óvatosabbak voltak a céges vezetőségek, így az osztalékfizetésekre is bőven maradt forrás. A jövőben az 5G hálózatok egyre hatékonyabb monetizálása a tovább javíthatja a telekomcégek profitabilitását, így cash flow termelés szempontjából is kedvező változásokat hozhat az új technológia. Nem valószínű tehát, hogy a jövőben visszaessenek a telekomcégek által fizetett osztalékok mértéke, bár hatalmas javulással sem számolnak elemzők e téren. A fentiek alapvetően a Magyar Telekomra is elmondhatóak, de a magyar cég helyzetét még a különadók folyamatos kivezetése is segítheti, ami akár magasabb profitokat is eredményezhet a jövőben, így az osztalékkifizetésekre is több forrás juthat. A tavalyi üzleti éve után részvényenként várhatóan 44,7 forintot fizet ki osztalékként a Telekom.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.