Az erős negyedéves eredmények ellenére visszafogott fogadtatásban részesült a JP Morgan friss gyorsjelentése. A kiemelkedő kereskedési bevételeknek köszönhetően a bank jelentős profitnövekedést ért el, miközben a nettó kamatbevételek terén már csak mérsékeltebb javulás rajzolódott ki. A megemelt idei költségtervek, valamint az egyszeri tételek eredményhez való jelentős hozzájárulása ugyanakkor némileg beárnyékolta az egyébként erős negyedéves számokat.

A kereskedési ötletünk megfogalmazása óta szépen teljesít a JP Morgan részvénye, ami ugyan eleinte lemaradónak tűnt az S&P 500 indexszel szemben, ugyanakkor ebben a közel 3 hónapos periódusban az indexhez hasonló teljesítményt tudott már nyújtani. Az árfolyam időközben elérte a korábban kiemelt 337 dolláros ellenállási zónát, majd az elmúlt hetekben 340 dollár felett új történelmi csúcsot állított be.

A mai gyorsjelentésre adott reakció a meggyőző eredmények ellenére azonban nem túl kedvező, így 1-2 százalékos visszaesés várható piacnyitásra. A középtávú technikai kép összességében nem sérült, így kiemelt támaszként változatlanul az 50 hetes mozgóátlag azonosítható.

A JP Morgan heti grafikonja (2026. 07. 14. nyitás előtt)

Forrás: TradingView

Támogató környezet hajtotta az eredményeket

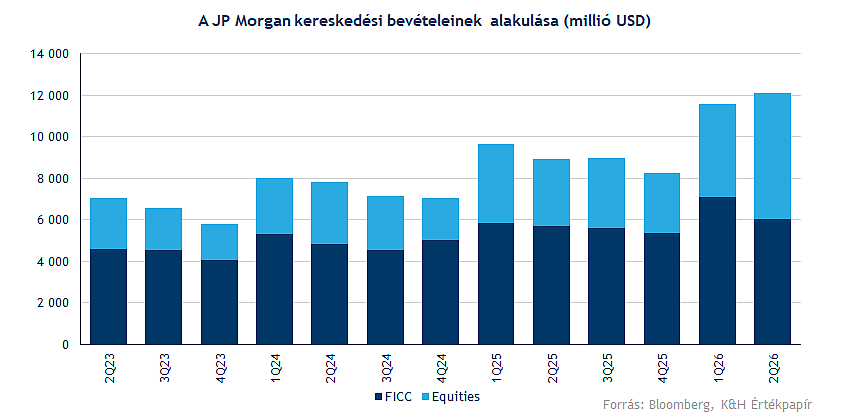

A főbb sorokon könnyedén felülteljesítette a várakozásokat a JP Morgan friss negyedéves gyorsjelentése kapcsán, így a menedzselt bevétel az 58 milliárd dollárt is meghaladta, szemben az 51,4 milliárdos várakozással. A legnagyobb pozitív meglepetést a részvénykereskedési üzletág szállította, itt a bevételek éves alapon 86 százalékkal javultak, mintegy 6 milliárd dollárra emelkedve ezzel, miközben az előzetes konszenzusos prognózist 2 milliárd dollárral haladták meg. Korábbi anyagunkban is felhívtuk a figyelmet, hogy a volatilis piaci környezet és az erős ügyfélaktivitás a kereskedési és befektetési bevételek javulását biztosíthatják, ennek kapcsán pedig a középtávú kilátások nem sérültek.

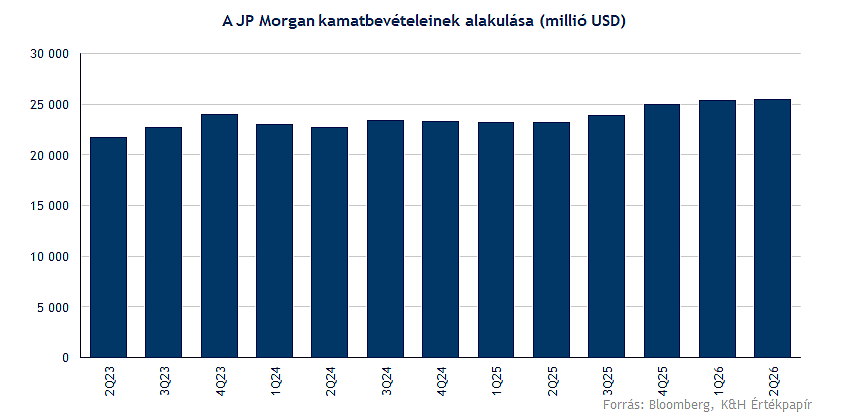

A kamatbevétel 25,6 milliárd dollár körül alakult a negyedévben, ami éves alapon 10 százalékos növekedést jelentett, ugyanakkor enyhén elmaradt az elemzői várakozástól. Negatívumként még a költségoldali növekedés emelhető ki, amelynek kapcsán az idei évre vonatkozó előrejelzését is felfelé módosította a vezetőség. Ugyan a kamatbevételi várakozásain javított a menedzsment, de az emelkedő költségterv semlegesítheti az ebből fakadó pozitív hatásokat.

Összességében profit oldalon kedvező eredmények születtek, a nettó eredmény 21,2 milliárd dollárra nőtt, amely éves szinten jelentős, 41 százalékos javulást jelez, miközben a ROE 24 százalékos szintekig emelkedett a negyedév során, túlszárnyalva az előzetes várakozásokat is. Ugyan ebben egyszeri tételek is szerepet játszottak, így ennek hatásával nem számolva 6,14 dolláros tisztított EPS rajzolódik ki, amely szintén felülmúlja az 5,85 dollár körüli várakozást. Tehát az egyszeri hatások kiszűrésével vizsgált alapfolyamatok továbbra is kedvező képet festenek, ugyanakkor a befektetők a nettó kamatbevételek és költségterhek alakulására fókuszálhattak, amely ronthatja a jelentés megítélését.

A stabilitás fenntartása maradhat a kulcs

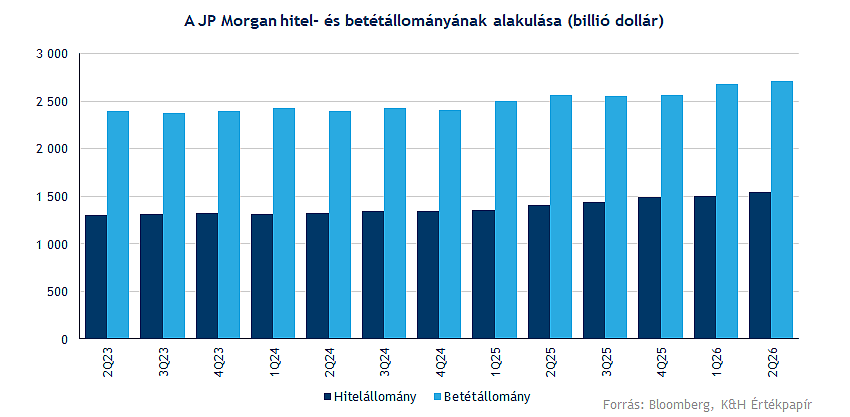

Az átlagos hitelállomány éves alapon 10 százalékkal, a betétállomány pedig 7 százalékkal bővült, amely egészséges képet fest a bank hitelezési tevékenységéről és stabil ügyfélbázisáról. A kereskedési vagy befektetési banki tevékenységből származó bevételek volatilis ingadozása mellett így a kamatbevételek stabilitására és alakulására is nagy hangsúlyt fektetnek a befektetők, így ennek tekintetében összességében nem látni érdemi sérülést.

Az éves kamatbevételi előrejelzését 103 milliárd dollárról 105,5 milliárd dollárra emelte a vezetőség, azonban ezzel együtt a korrigált költségterveit is 105 milliárdról 107,5 milliárdra növelte. Az M&A- és IPO-aktivitás további élénkülése fontos profitnövekedési katalizátort jelenthet a jövőben is, Jamie Dimon pedig kifejezetten kedvező környezetként jellemezte az elmúlt negyedévet. Így ezt a kiugró eredmény megismétlését sem feltétlenül várja el a piac stabilan, azonban a megemelkedett, de nem túlzó volatilitás összességében javíthatja a következő negyedévekben is a kereskedési bevételeket, miközben a magasabb kamatkörnyezet támogathatja a nettó kamatbevételek alakulását.

Feszes értékeltség mutatkozik

Az amerikai befektetési bankok tekintetében változatlanul magasabb P/BV mutatóval szembesülhetnek a befektetők, ugyanakkor a magas és stabil ROE szint indokolhatja a prémium értékeltséget. A diverzifikált üzletmenet mellett az erős kereskedési és befektetési üzletág is indokolhatja a prémium értékeltséget, hiszen stabil kamatkörnyezet, valamint mérsékelt volatilitású piaci környezetben a fundamentumok további erősödése várható. A JP Morgan esetében ráadásul némi diszkont mutatkozik a főbb versenytársakhoz (Morgan Stanley, Goldman Sachs) képest, miközben a ROE esetében kiemelkedő teljesítményről számolt be a nagybank.

Az alapfolyamatok tehát továbbra is kedvezőek, így a negyedéves számok is várakozáson felüli eredményeket hoztak, visszaigazolva a kereskedési ötletünkben megfogalmazott növekedési tényezőket. Az emelkedett, de nem pánikszerű volatilitás magas ügyfélaktivitással párosulva a következő negyedévekben is támogathatja a kereskedési bevételeket. Emellett a kiszámíthatóbb kamatpálya stabilizálhatja a bank nettó kamatmarzsát, miközben már a kamatpálya alakulásával kapcsolatos várakozások is felfelé tolódtak el.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.