A tavalyi évben kiemelkedő évet zárhatott a Mol, persze az első három negyedév ismeretében ez már nem jelent nagy meglepetést. A negyedik negyedévben viszont az eredmény visszaeshetett a korábbi rekord EBITDA szintekhez képest, egyrészt az alacsonyabb nyersanyagáraknak, másrészt az adóhatásoknak köszönhetően is. Az éves profit persze így is nagyon magas szintre növekedhetett, leginkább azonban az idei évre vonatkozó kilátások kérdésesek a jelentés kapcsán is.

Várhatóan nem sikerült megismételni az előző két negyedév rekorderedményeit a Molnak, a harmadik negyedévhez képest a negyedik negyedévben a külső környezet, illetve a szabályozás és az adófizetési kötelezettségek is negatívan változtak a Mol szempontjából. Ezzel együtt sem lehetett gyenge a negyedik negyedév, a teljes évet nézve pedig szintén nagyon magas profitot láthatunk majd, nyilvánvalóan a megelőző három negyedév ismeretében ez már kevesebb meglepetést fog okozni a befektetőknek.

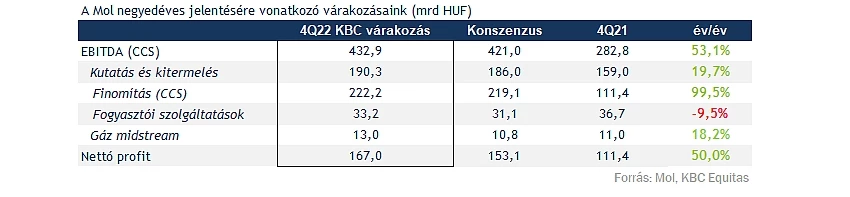

A tisztított CCS-EBITDA várakozásunk 432,9 milliárd forint a negyedik negyedévre, amely az előző negyedév 580,6 milliárd forintos CCS EBITDA szintjéhez képest visszaesést jelent, azonban a tavalyi évhez képest még mindig nagyon magas szint. Az egyes szegmensekben azonban jelentősebb változások voltak a harmadik negyedévhez képest, ezeket a következőkben részletezzük.

Upstream

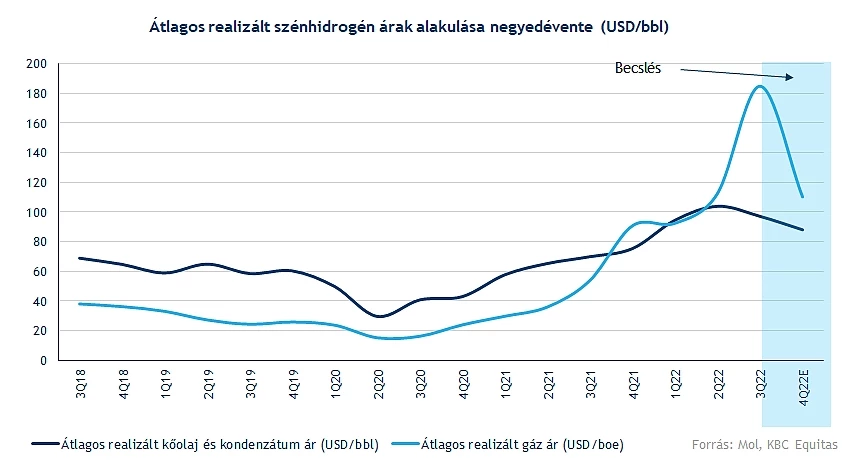

A negyedik negyedév során a szénhidrogén árak visszaestek a harmadik negyedévhez képest, ezzel együtt a kitermelés EBITDA szintje is csökkenhetett. Az olajárak 80-90 dollár közé estek vissza átlagosan, míg a gázárak 100-110 eurós sávban voltak átlagosan, sőt a negyedév végére már a 70 eurós szintre esett vissza a holland TTF földgáz ára. Látványosabb tehát a gázárakban lehetett a visszaesés, pont, ami a harmadik negyedév során a pozitív meglepetést hozta. A kitermelés emellett a megemelt bányajáradék szintén érinti. A harmadik negyedév 214 milliárdos EBITDA szintje után így 190 milliárd forintos EBITDA-ra számítunk.

Downstream

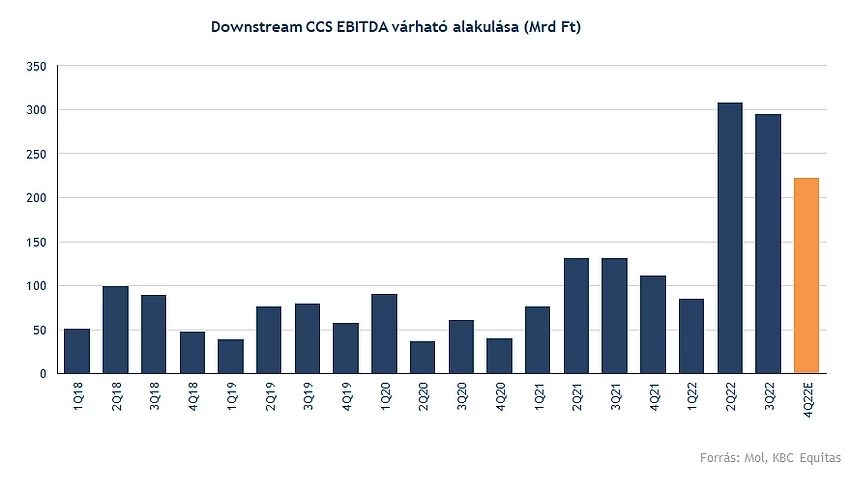

A legnagyobb figyelem a downstream szegmensre irányulhat, az Ural-Brent különbözet a negyedik negyedév során csökkent, de ennél fontosabb, hogy eltörlésre került Magyarországon a benzinársapka, és ezzel együtt az Ural-Brent különbözetre kivetett különadó mértéke is emelkedett. December elejétől szinte a teljes különbözetre különadót kell fizetnie a Molnak. A negyedév egészét nézve ez a hatás még alig egy hónapot érint, de nyilván ez is hozzájárulhatott ahhoz, hogy a donwstream EBITDA is csökkenjen az előző negyedévhez képest.

Fogyasztói szolgáltatások, midstream

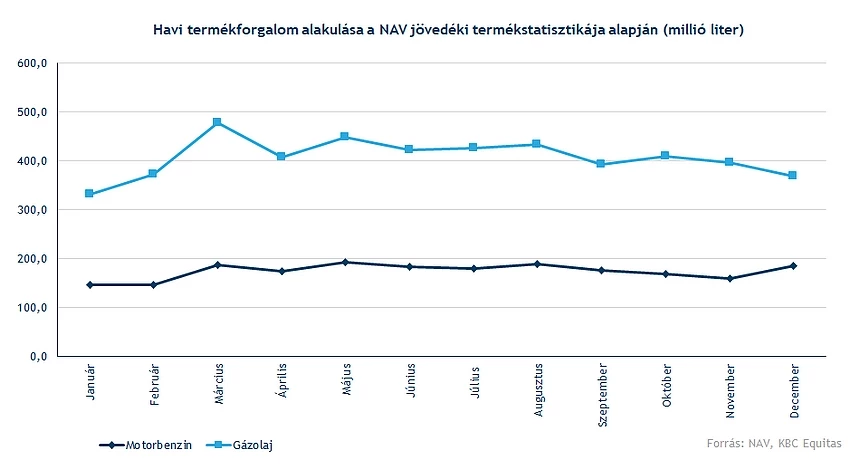

A harmadik negyedév során a kiskereskedelemben az üzemanyag értékesítés még jelentősen növekedett, míg decemberben az üzemanyag ársapka eltörlésével már decemberben is látható volt a volumen visszaesése. Emellett a nem üzemanyagjellegű forgalomban is látható a visszaesés a kiskereskedelmi statisztikák alapján. Ezzel együtt azért stabil maradhatott a szegmens, bár alacsonyabb EBITDA-ra lehet számítani az előző negyedévhez képest, közel a tavalyi szinttel lehetett megegyező a fogyasztói szolgáltatások EBITDA szintje. A gáz midstream esetében pedig az előző időszakokhoz hasonló eredményre számítunk.

Rekordév után kérdés az osztalék

A teljes évet tekintve a relatív gyengébb negyedik negyedév már szinte alig tudja lerontani az éves teljesítményt. A magasabb adófizetési kötelezettségek hatásai persze látszódnak, illetve az Ural-Brent különbözet szint teljes mértékben való megadóztatása majd leginkább az idei év eredményeiben fog meglátszódni.

A negyedik negyedéves várható eredménnyel számolva 1160 forint körüli EPS adódik, amely a részvény árfolyamához képest igencsak magas. A tavalyi évben 302 forintos osztalékot fizetett a Mol részvényenként. A mostani várhatóan nagyon magas EPS teret biztosíthat hasonlóan nagymértékű osztalékra, viszont a profit nagyobb része a növekvő olajárak mellett az Ural-Brent különbözetből fakadt, amely szinte teljes mértékben megadóztatásra került a tavalyi év végével.

Ezzel a rekorderedmény mellett a kilátásokat tekintve már alacsonyabb profittal lehet majd számolni, valamint hosszútávon szóba kerülhet az orosz olajról történő átállás is, amelyhez plusz tartalékokra is szükség lehet. A tavalyi évben az EPS több mint 40 százalékát fizette ki a Mol osztalékként, most ugyanez az osztalékfizetési hányad 470 forint körüli osztalékot jelentene. Azonban a külső környezet, illetve egyéb kockázatok változása miatt előfordulhat, hogy a menedzsment ettől eltérő kifizetési hányadra tesz javaslatot a tavalyi eredmény után.

Technikai kép

Folytatja az emelkedést a Mol árfolyama, amellyel sikerült visszatölteni a decemberben kialakult rést. Az árfolyam áttört egy fontos szintet, és megcélozhatja a 2900-as szintet is, azonban ehhez a gyorsjelentés utáni esetleges pozitív reakció is szükséges lehet. Minden bizonnyal a héten leginkább ez befolyásolhatja a Mol árfolyamának mozgását. Emellett az olajárak is emelkedtek az elmúlt napokban, amely az energiaszektor részvényeinek szintén segít

Az idei évre nézve pozitívum lehet, hogy Horvátország az idei évben 235 millió dollárt fog kifizetni a Molnak, amely a nemzetközi választottbíróság által meghatározott összeg a Mol-INA per lezárását követően. A nemzetközi per során Horvátország nem tudta bizonyítani a korrupciós vádakat, a lezárást követően pedig a késedelmi kamatokkal növelt összeg 235 millió dollár lesz majd, amely így várhatóan az idei évben kifizetésre kerülhet.

A Mol napi grafikonja (2023. 02. 13. 13:00)

Összegezve, a Mol szempontjából érkeztek pozitív hírek is, valamint a piaci hangulat, illetve a továbbra is magas energiaárak kedvezhetnek a szektornak. A jelentés kapcsán mindenképpen erős számokra van kilátás, kérdés lehet azonban az előrejelzés az idei évre, illetve a tavalyi évben fennálló kockázatok, valamint a magasabb adóterhek továbbra is jelentenek negatív hatást a vállalat számára.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.