Nem lehetnek teljesen elégedettek az Amazon befektetői a friss gyorsjelentést követően, hiszen lassuló növekedéssel és jelentős kiadásokkal szembesülhet a cég a következő időszakban. Az AI-fejlesztésekre szánt összegek tovább emelkedhetnek, ezzel együtt a bevételnövekedés üteme is mérséklődhet, így idővel akár a profitabilitás romlásától is tarthatnak a befektetők. Az AWS egyelőre jól tartja magát, habár hatalmas meglepetéseket nem tud már felmutatni, de a versenytársakhoz képest változatlanul erősebb marzsok elérésére képes a szegmens.

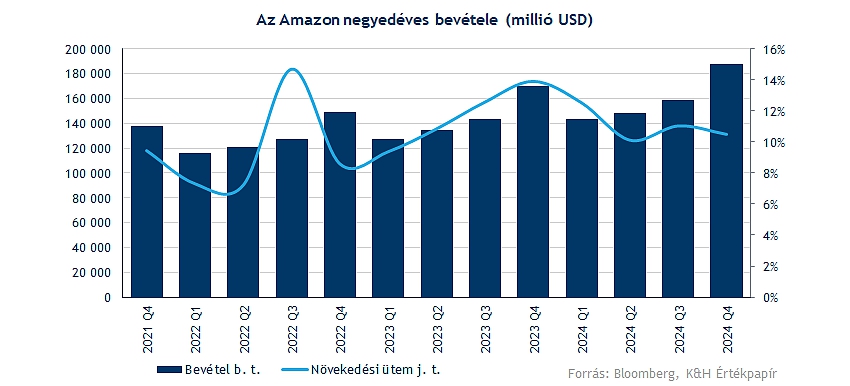

A negyedéves eredmények tekintetében nem érheti sok panasz az Amazont, hiszen a decemberben zárult negyedévet 187,8 milliárd dolláros bevétellel zárta a társaság, amely 10,5 százalékos bővülésnek felel meg éves alapon. Ráadásul a kedvezőtlen devizahatások bevételi oldalon is éreztetik a romboló hatásuk, hiszen a dollár erősödése az exportorientált Amazon számára is kieséseket eredményez.

Lassul a növekedés a felhőszegmenseknél

Amire kiemelten figyelnek a befektetők az Amazon esetében az a felhőszegmens teljesítménye, ahogy az egy Microsoft, illetve egy Google esetében is igaz. Negatív hírként érhette így a befektetőket, hogy kapacitáshiányra figyelmeztetett az Amazon, a hardverellátás késedelme, illetve az áramellátási problémák miatt. A vezetőség kiemelte, hogy ezek az akadályt jelentő tényezők nélkül gyorsabb növekedés elérésére lenne képes a társaság. Emellett az Amazon is több más nagyvállalathoz hasonlóan jelentős mértékű kiadást fordít az AI fejlesztésére, így a vezetőség is kiemelte, hogy idén 100 milliárd dollárra rúghat az ehhez kapcsolódó beruházás értéke. Elsősorban az AWS-hez kapcsolódó fejlesztéseket foglalják magukba a beruházások, amely által még erősebb piaci pozíciót harcolna ki magának a társaság.

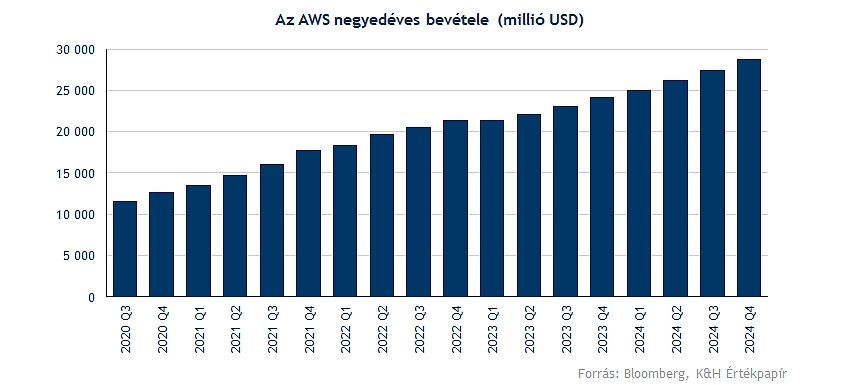

Maga az AWS egyébként nem zárt rossz negyedévet, nagyjából hozni tudta az elemzői várakozásokat a szegmens, habár felülteljesítés már nem mutatkozott, de ez a Microsoft és a Google felhőszegmenséről is elmondható. Éves szinten 19 százalékkal, 28,8 milliárd dollárra nőtt az üzletág összbevétele, amely már lassulást jelent a korábbi dinamikusabb növekedési ütemekhez képest, de ez a magas bázisszintek mellett nem is túl meglepő.

Profitabilitással nincs gond egyelőre

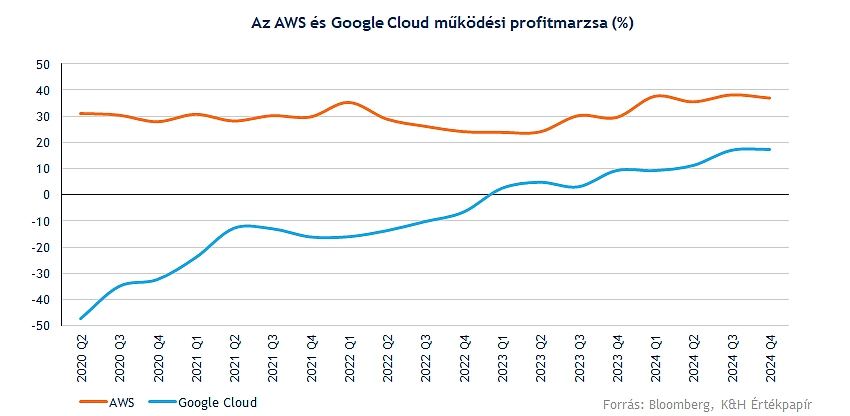

Költségoldalon nem látni akkora mértékű emelkedést, amit a bevétel nem tudna ellensúlyozni, ráadásul az AWS terén még a várakozásokat is sikerült felülmúlni operatív eredmények szintjén. A 21 milliárd dolláros működési eredmény felét egyébként az AWS teszi ki, amely igencsak magas, 36 százalékos profitmarzs mellett üzemel. Ezzel egyébként a versenytárs Google Cloudhoz képest is bőven erősebb profitabilitás jellemzi az Amazon felhőszegmensét, bár az utóbbi időben szűkült már az olló a két entitás teljesítménye között.

Nettó soron sikerült dupláznia az egy évvel korábbi eredményeket, amely így 20 milliárd dollárra emelkedett, vagy részvényenként 1,86 dollárra. Összességében szemmel látható az elmúlt években lezajlott költséghatékonyság növelés eredménye, hiszen többek között több ezer munkavállalójától vált meg az évek során a cég, így dinamikus emelkedés nem mutatkozik már költségsoron.

Hatalmas ütést látszólag nem mérnek a befektetők az Amazonra, de a nagymértékű CapEx növekedés hosszabb távon még okozhat romlást a profitabilitásban, hiszen értékcsökkenés révén ronthatja a cég eredményeit. Már a legutóbbi negyedév során is közel 28 milliárd dolláros tőkeberuházást hajtott végre a cég, míg 2023 negyedik negyedévében még csak 14,6 milliárdos kiadás mutatkozott. Tehát látható, hogy nem akar kimaradni a trendekből az Amazon sem, az AI-fejlesztések terén való lemaradás nagyobb kockázatot jelenthetne, így akár inkább a rövidebb távú profitabilitás terén hozhatnak némi áldozatot a cégek.

A jelenlegi negyedévre vonatkozó előrejelzések sem a legerősebbek összességében, hiszen 151 és 155,5 milliárd dollár közötti bevétellel kalkulál a vezetőség, míg az elemzők ennél nagyobb mértékű növekedést prognosztizálnának. A devizahatások is negatívan hathatnak a cég eredményeire, hiszen a cég szerint 2,1 milliárd dolláros hatás tudható be a kedvezőtlen árfolyammozgásoknak.

Kisebb korrekció figyelhető meg

Kissé elszakadt az emelkedő trendvonaltól az Amazon grafikonja, ráadásul az 50 hetes mozgóátlagtól is elpattant a részvény, így ennek fényében a mai kisebb visszaesés már-már talán nem is éri olyan kellemetlenül a befektetőket. Még december eleji elemzésünkben is kiemeltük, hogy tovább folytathatja a mozgást az emelkedő trend mentén a részvény, amely azóta közel 14 százalékos pluszba tudott kerülni. A főbb támaszszint még a 215 dolláros szinteken rajzolódott ki, illetve az előbb említett mozgóátlag, valamint trendvonal nyújthat még támaszt a gyengébb piaci hangulat közepette. Ellenállást a történelmi csúcsokat is magába foglaló 240 dollár feletti zóna képezhet, illetve a magas szinten mozgó indikátorok inthetik még óvatosságra a befektetőket.

Az Amazon heti grafikonja (2025. 02. 07. nyitás előtt)

A dinamikus árfolyamemelkedés egyébként nem volt indokolatlan, hiszen a kilátások, a fundamentumok sokat javultak, ennek fényében az elemzői célárak is fokozatos emelkedést mutattak. Jelenleg a Bloomberg adatbázisában összesen 84 ajánlás figyelhető meg, ebből 79-en vételre, 5-en tartásra ajánlják a papírt, tehát az optimizmus, a vételi ajánlások egyértelműen dominálnak. Jelenleg 260 dollár feletti konszenzusos célár figyelhető meg, ez 9 százalék feletti felértékelődési potenciált jelez a tegnap esti záróárhoz mérten.

Emellett a 32-33 körüli egy éves előretekintő P/E ráta talán első pillantásra igencsak magasnak tekinthető, de hogy kontextusba helyezzük az értéket, látni kell, hogy a múltban ennél bőven magasabb mutatószámokon forgott a részvény. A 2020-as esztendő során 70-es szintig is eljutott az aktuális előretekintő ráta mértéke, így az elmúlt évek historikus átlagához képest jelentősebb diszkont mutatkozik jelenleg is.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.