Elképesztően erős negyedéven van túl a Richter, így a rekordbevétel mellett hatalmas profitbővülést ért el ebben az időszakban. A forintgyengülés jelentős extra eredményt hozott a cég számára, emellett az egyszeri mérföldkő-bevétel is pozitív meglepetést hozott. Az így is optimista elemzői konszenzus várakozásait is alaposan felülmúlta a társaság, sokat javult a marzsok tekintetében is a Richter, valamint a menedzsment továbbra is kitart a 2022-es célok elérése mellett.

Már az előzetes várakozások alapján is jelentős javulás volt várható a Richter kapcsán, azonban a ma hajnalban közzétett negyedéves jelentés a vártnál is erősebb számokat hozott. A fontos sorokon felülmúlta az elemzői konszenzus előzetes becsléseit a Richter, továbbá ekkora meglepetésre mi sem számítottunk. A kedvező devizahatások tovább repítették ebben a negyedévben a vállalatot, így rekordbevételt könyvelhetett el a társaság.

Kedvezőek a devizahatások

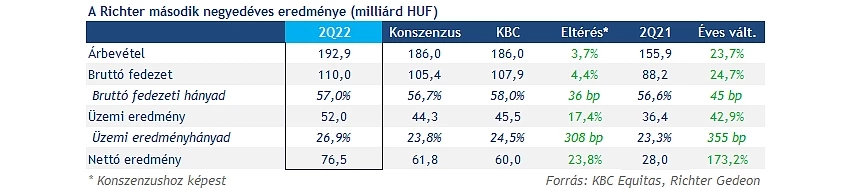

Az összbevétel terén robosztus 23,7 százalékos éves növekedést láthatunk, így sikerült új rekordot felállítania a társaságnak a negyedéves bevételek kapcsán. A közel 193 milliárd forintos bevételhez nagyban hozzájárult a forint gyengülése, továbbá a Vraylar gyógyszerkészítményből származó stabil bevételnövekedés, illetve az egyszeri mérföldkő-bevétel. A devizaárfolyam változások több mint 29 milliárd forintos extra bevételt jelentettek a Richternek, azonban ezt leszámítva is szép bővülést realizált a cég.

A Vraylar-bevételek továbbra is szerves részét képezik a vállalatnak, közel 84 millió dolláros árbevétele származott a készítményből a Richternek, ami az erős dollárnak köszönhetően forintban is igencsak szépen mutat. Emellett az AbbVie 25 millió dolláros mérföldkő-bevételt fizetett a Richternek, amely forintban kifejezve 8,6 milliárd extra bevételt jelentett a negyedév során. Az Egyesült Államok piacáról származó bevételei így 33 százalékkal nőttek forintban számítva tavalyhoz képest a cégnek.

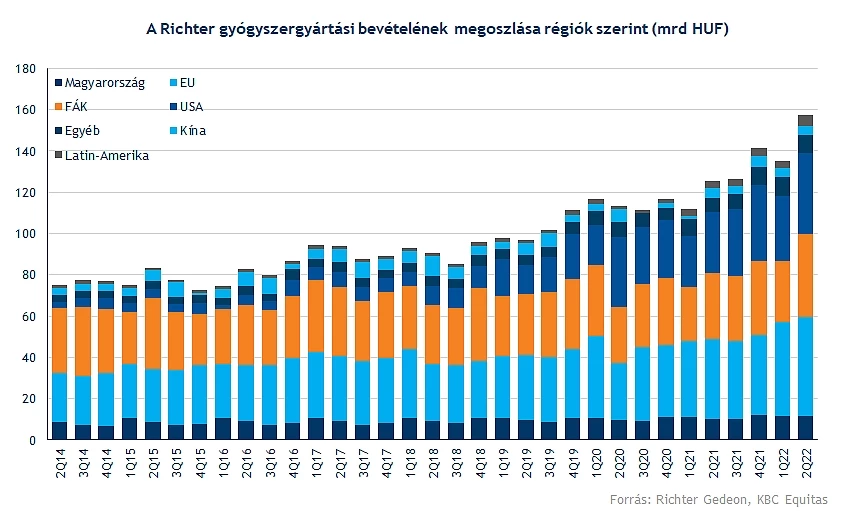

A többi piacon is erősen teljesített a Richter, ugyan a forintgyengülés jelentősen megdobta az összbevételt, de euróban számítva is 13 százalék feletti bővülést realizált az európai piacokon a társaság. Éves alapon 10 milliárd forintos növekedést ért el ebben a szegmensben. A rubel árfolyamváltozásának köszönhetően az orosz piacon láthatjuk az egyik legdinamikusabb növekedést, emellett a vezetőség jelezte, hogy az oroszországi üzletvitel továbbra is zavartalanul működik, így ennek is köszönhető a stabil növekedés. Ukrajnában látható jelentősebb visszaesés, azonban az ukrán kitettség csupán kis százalékát adja az összbevételnek.

Mind Kínában, mind Latin-Amerikában is sokat javultak a bevételek éves alapon, emellett az egyéb piacok is dinamikus növekedést produkáltak. A gyógyszergyártásból származó bevétel így összességében 32 milliárd forinttal növekedett a bázishoz képest, ezzel 157 milliárdos eredményt hozott a konyhára. A nagy- és kiskereskedelmi szegmensben is 5 milliárd forintos emelkedés látható.

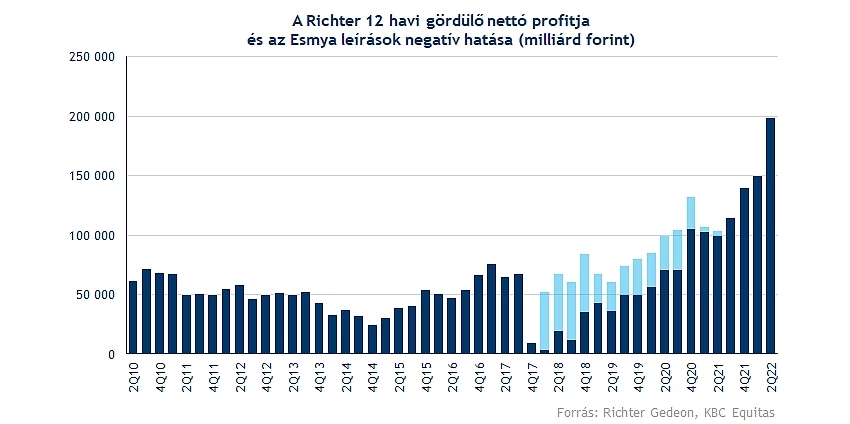

Tovább nőtt a profit is

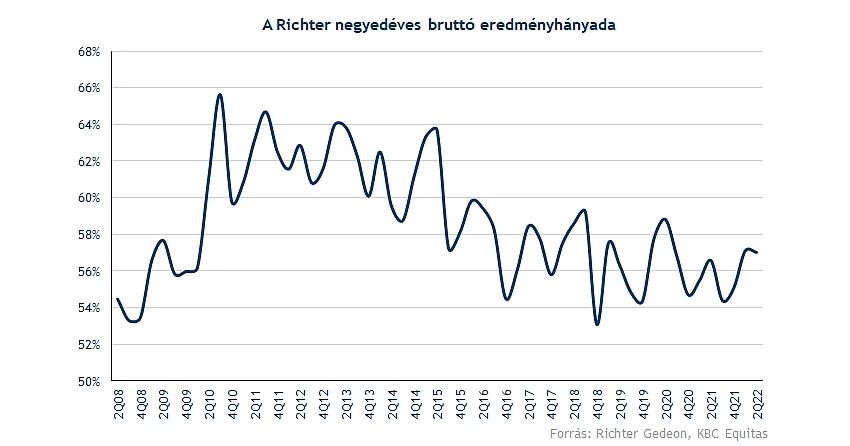

A költségek emelkedése nélkül nehéz lenne érdemi bevételnövekedést generálnia a Richternek, azonban pozitívum, hogy költségoldalról kisebb mértékű növekedés látható, ezzel a tavalyi szinthez képest minimálisan ugyan, de javult a bruttó eredményhányad is. Ebben fontos szerepet játszott, hogy a gyógyszergyártásból származó bevételbővülés meghaladta a nagy- és kiskereskedelmi szegmens növekedését, hiszen utóbbi esetében alacsonyabb eredményhányadot láthatunk. Az 57 százalékos bruttó fedezeti hányad pozitívan értékelendő, ugyan előzetesen magasabb fedezeti hányaddal kalkuláltunk, de a bruttó profit így is közel 22 milliárd forinttal haladta meg a bázist.

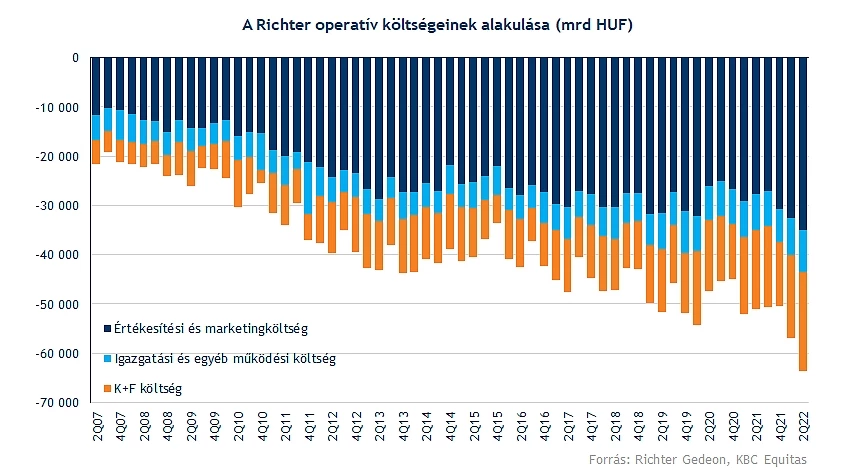

A K+F költségek nagyot emelkedtek az idei negyedévben, így már 20 milliárd forint feletti terhet jelentettek ezek a költségek. Ezt elsősorban az AbbVie-vel közösen végzett, jelenleg is folyó klinikai vizsgálatok okozzák. Emellett egyes központi idegrendszeri projektek is hozzájárultak a költségek emeléséhez. Ugyan az operatív kiadások idén jóval meghaladták a bázisidőszaki mutatót, a 12 milliárd forintos emelkedés így is jelentősen elmarad a bevételnövekedés ütemétől.

A kedvező változások következtében üzemi eredmény soron is hatalmas javulást figyelhetünk meg, most először sikerült 50 milliárd forint feletti eredményt összehoznia a Richternek, ez 15 milliárd forintos bővülést jelent. Közel 43 százalékos éves emelkedésnek felel meg, valamint az elemzői konszenzus sem várt ilyen mértékű növekedést, illetve a mi várakozásainkat is 6,5 milliárd forinttal haladta meg a végleges eredmény.

Bivalyerős első féléves eredményt láthatunk, ehhez jelentősen hozzájárult a kedvező árfolyamkörnyezet, illetve az ebben az időszakban felmerülő egyszeri mérföldkő bevétel is. Nem okoz meglepetést, hogy ilyen számok mellett az EBIT-marzs is közel 27 százalékos szintet ért el a negyedév során.

Az árfolyamváltozások a Richter szempontjából a lehető legkedvezőbben alakultak, hiszen exportorientált cég révén, a forintgyengülés extra nyereséget jelent a társaság számára. A 29 milliárd forintos pénzügyi bevétel hatalmas növekedést eredményezett nettó eredmény soron. A 76,5 milliárd forintos eredmény amellett, hogy új rekordot jelent a Richter életében, tavalyhoz képest 173 százalékos növekedésnek felel meg. A bázis időszaki 28 milliárdos eredményhez képest ez több mint 48 milliárdos emelkedést jelent, így részvényenként 411 forintos EPS-t ért el a negyedév során a vállalat.

Mit mond majd a menedzsment?

Várhatóan ismét piacnyitást követően tart sajtótájékoztatót a Richter menedzsmentje, ahol az éves előrejelzésekről, a negyedéves eredményekről részletesebben is beszámolhatnak. Látni kell, hogy tényszámok nagyon erős eredményt mutatnak, így nem lenne meglepő, ha emelne a várakozásain az idei évre a vezetőség.

Már a jelentésből is jól kivehető, hogy inkább optimista hangvétel jellemzi jelenleg a vezetőséget, hiszen a kedvező devizahatások a következő időszakokban is tovább javíthatják a társaság eredményeit. Emellett a Vraylar bekerült a világ TOP100 gyógyszerkészítménye közé, valamint pozitív hír, hogy az oroszországi üzletág s minden gond nélkül üzemel. Így továbbra is elérhetőnek tűnnek a korában kitűzött célok, valamint a folyamatos fejlesztések és az új projektek fényes jövőt hozhatnak a vállalat számára.

Tovább szárnyalhat a részvény?

Nagyot menetelt az elmúlt időszakban a Richter árfolyama, még július eleje felé jelezte a Orbán Gábor, a vállalat vezérigazgatója, hogy valószínűsíthetően tartani tudja a Richter a kitűzött idei célokat, ami a mostani negyedéves számokon is jól látható. Így napok leforgása alatt képes volt, mind az 50 napos, mind a 200 napos mozgóátlagon áttörni a részvény, hogy rég nem látott szintekig jusson vissza.

A hetekben már beárazhatták az erős eredményeket a befektetők, azonban a ma hajnalban közzétett számok, így is jelentősen felülmúlták a várakozásokat. Ez akár további lendületet adhat a papírnak, és az év eleji szinteket vehetné akár célba ismételten az árfolyam.

Támaszt a mozgóátlagok mellett 7500-7700 forint környéki zóna jelenthet, míg lejjebb a 6400-6600 forint környéki tartomány foghatná meg az árfolyam esését. Azonban ezeknek az eléréséhez már jelentős hangulatromlás vezethetne, hiszen a fundamentumok alapján nem lenne indokolt egy ilyen mértékű visszaesés. Rövid távon az MACD eladási jelzése óvatosságra intheti a befektetőket, azonban az RSI visszajött a túlvett zónából, így ismét lenne tér előtte az emelkedésre.

A Richter napi grafikonja (2022. 08. 03. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.