A bizonytalanabb piaci környezetben jobban tarthatja magát a defenzívebbnek mondható Starbucks, a cég évről évre stabil cash flow-t termel, valamint nem mutatkoznak egyelőre lassulás jelei a növekedésben. Az utóbbi hetekben beesett a részvény árfolyama, majd egy erősebb támaszról pattant vissza, innen indulhatna meg a részvény korábbi lokális csúcsokat megcélozva. Az indikátorok egy trendforduló jeleit mutatják, valamint a céget közelebbről követő elemzők is inkább optimisták a részvénnyel kapcsolatban, így már 13 százalékos felértékelődést várnak átlagosan.

Erős fundamentális alapokkal rendelkezik a társaság, ami egy bizonytalanabb piaci környezetben jól jöhet a befektetőknek. A működési folyamatokat folyamatosan fejlesztik a cégnél, valamint folyamatosan bővítik a kávéház-láncukat, évente mintegy 2000 új kávézót nyitnak világszerte, és ez a szám a jövőben tovább emelkedhet. A bevételek ennek megfelelően bővülni is tudnak, előző negyedévben is évi 8,2 százalékkal nőtt a cég árbevétele, ami egy javulás az előző periódushoz képest.

Akadnak amúgy problémák is a Starbucks háza táján, az emelkedő költségek ugyanis visszavetik a cég profitszámait, valamint a dolgozók sztrájk-hullámba kezdtek a cég ma esedékes részvényesi közgyűlése előtt. Mintegy 100 kávézóban jelentettek be munkabeszüntetést tegnap a dolgozók országszerte, így próbálnak meg nyomást helyezni a cég vezetőségére, hogy javítsák a munkakörülményeket és indítsanak el egy belső vizsgálatot a munkajogok korábbi megsértése ügyében. Egyébként éppen a héten váltotta hivatalosan is a régi vezérigazgatót Laxman Narasimhan, az új cégvezetőre várhat tehát a munkavállalókkal való közös hang újbóli megtalálása.

Nem volt igazán fényes a Starbucks teljesítménye az elmúlt két hónapban, februárban megközelítőleg 6,5 százalékot, míg márciusban a mai napig további 3 százalékot esett az árfolyam. Ezzel a lecsorgással már korábbi támaszszintek közelébe esett vissza az árfolyam, végül a 98,4 dolláros szinten talált menedékre az árfolyam. De egy leszúrás esetén még a 93, illetve a fentebb a 96,5 dolláros támasz is védelmet nyújthat, előbbit a 200 napos mozgóátlag, míg utóbbit az emelkedő támaszvonal is megerősíti.

Amennyiben viszont folytatná az emelkedő trendet a Starbucks részvénye, a következő ellenállást 105 dollárnál azonosíthatjuk, de az 50 napos mozgóátlag is további akadályt képezhet az árfolyam előtt. Tehát ezeknek a szinteknek a tesztelése lehet a Starbucks következő feladata, ha ezek a szintek is áttörésre kerülnének, fentebb még a 110 dolláros szint funkcionálhat ellenállásként újból.

Még nem jelzett túladottságot az RSI, de az indikátor által felvett érték megközelítette a jelzésértékű 30-as szintet az utóbbi napokban. Jelenleg inkább 40 környéki szinteken mozog, tehát lenne még tér bőven az emelkedés előtt mielőtt túlvettség jeleit mutatná az RSI. Ugyan eladást indikál egyelőre az MACD, de a szignál és MACD vonal közötti rés igencsak beszűkült, így akár a következő egy-két napban átfordulhat az indikátor jelzése, megerősítve az emelkedő trendet. Összeségében inkább a további növekedés irányába mutatnak az indikátorok, de rövid távon természetesen egy kisebb korrekció sem elképzelhetetlen.

A Strabucks napi grafikonja (2023. 03. 23. nyitás előtt)

Érdemes lehet távolabbról is megvizsgálni a Starbucks technikai képét, a heti grafikonra pillantva láthatjuk, hogy historikusan is fontosnak mondható szintekre esett vissza az árfolyam, még a 2019-es csúcsnál fordult le a részvény a 99 dolláros szint környékéről.

De nem csak a napi grafikonon már megállapított támaszokat tudjuk megerősíteni, fentebb még egy további ellenállási szintet tudunk megjelölni 117 dollár környékén. Ennek teszteléséhez viszont még egy további 18 százalékot kellene erősödnie az árfolyamnak, ettől azért még messze van még a papír. Az indikátorok a napi grafikonnal ellentétben nem egy emelkedő trend képét vetítik előre, ugyan az RSI a semlegesnek mondható 50-es szintek közelében tartózkodik, de az MACD tartja az egy hónappal ezelőtt beadott eladási jelzését.

A Strabucks heti grafikonja (2023. 03. 23. nyitás előtt)

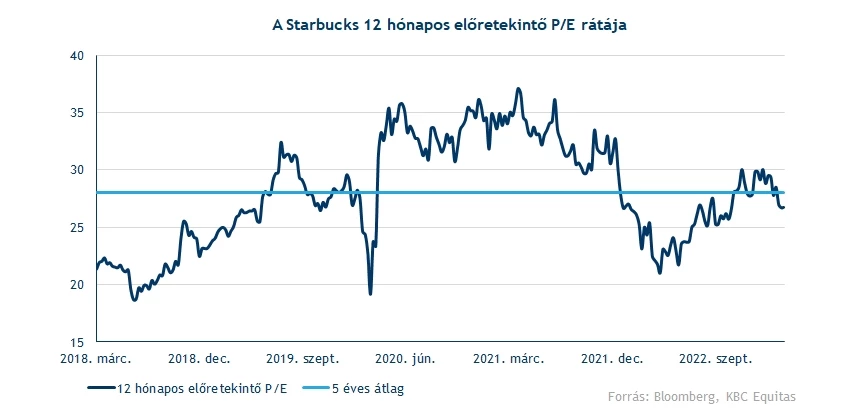

Az idei évben eltávolodott egymástól a piaci és az elemzői konszenzusos ár, így már közel 13 százalékos felértékelődést várnak átlagosan a céget követő elemzők. A Bloomberg adatai alapján csak egy eladási ajánlást találhatunk, az elemzők többsége ugyanis tartást javasol a részvény kapcsán, így megközelítőleg 60-40 arányban oszlanak meg a tartási és vételi ajánlások. Az értékeltséget vizsgálva is vonzó lehet a Starbucks részvénye, jelenleg 26,7-es P/E-n forog a papír, ami nem mondható magasnak a múltbéli adatok alapján, éppen az 5 éves átlag alá esik.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.