Nem mutatott gyenge formát a Pfizer az elmúlt negyedévben sem, így a koronavírus elleni vakcina és gyógyszer értékesítése jelentősen hozzájárult az új rekordbevétel eléréséhez. A profitabilitás kapcsán továbbra sem látszik sérülés, így a marzsok is tovább javultak, emellett a korábbi előrejelzéseit is megerősítette a menedzsment. A pozitív eredmények ellenére is jelentős mínuszban nyitott a részvény.

Összességében pozitívnak mondható a Pfizer nemrég közzétett jelentése, hiszen a jelentős növekedés mellett sikerült az elemzői várakozásokat is megugrania a cégnek. Látható, hogy a koronavírus elleni készítmények továbbra is jelentős szerepet játszanak az erős teljesítményben, így a 2,04 dolláros EPS duplázódást jelent tavalyhoz képest. A devizahatásokat a Pfizer is megérzi, hiszen jelentős export tevékenységet végez, így több mint 1,3 milliárd dolláros bevételkiesést okoztak a negatív devizamozgások.

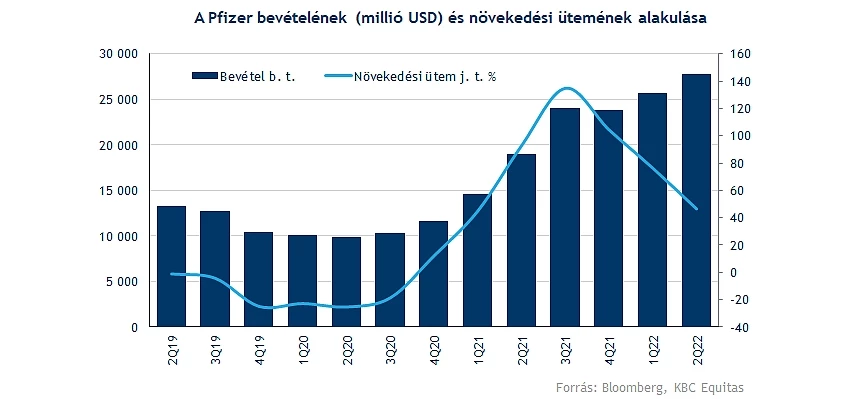

Újabb rekordbevétel

Az egyre növekvő bázishatás miatt lassul a növekedés üteme a Pfizer esetében, azonban a 47 százalékos éves bevételbővülés korántsem mondható rossz eredménynek, sőt, ezzel újabb rekordbevételt realizált a társaság. Egyre jobban közelíti a 30 milliárd dolláros szint elérését a Pfizer, emellett igencsak szép számmal fogytak a különböző gyógyszerek is ebben a negyedévben.

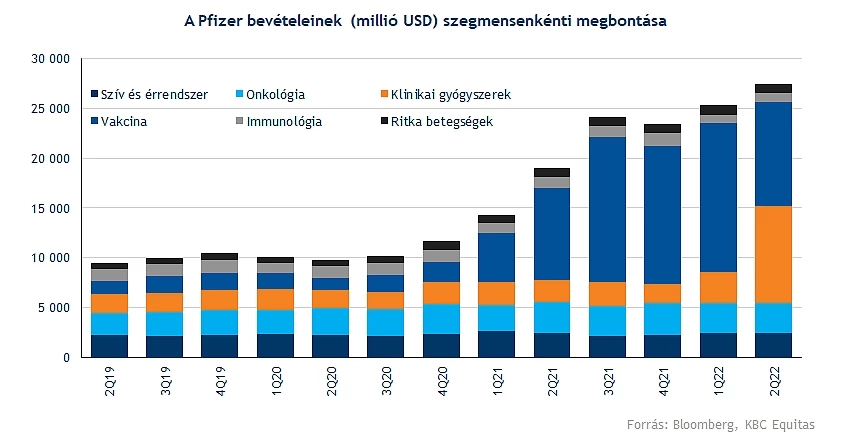

A Pfizer hat kiemelt szegmenséből továbbra is a vakcinák teljesítenek legjobban, azonban ebben a negyedévben a különböző gyógyszereket tartalmazó szegmens is felzárkózott. Az erős növekedés mögött a koronavírus elleni készítmények állnak. A szív és érrendszeri üzletágában stabil bevételek jellemzik a céget, míg az immunológiai szegmensben kisebb visszaesést fedezhetünk fel. Az onkológia stabilan 3 milliárd dollár körüli bevételt termel már hosszabb ideje, így ez az üzletág is stabil pontként üzemelhet a jövőben is.

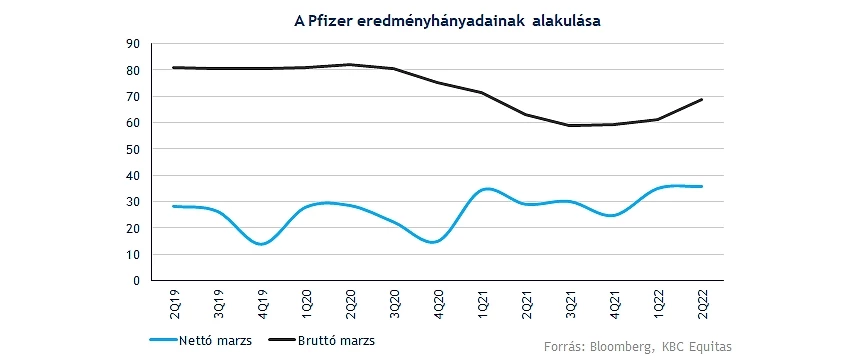

Az eredmények kapcsán is hatalmas javulás figyelhető meg, hiszen részvényenként 2,04 dolláros tisztított EPS-t tett közzé ma a Pfizer, amely jelentősen felülmúlta az elemzői várakozásokat. Emellett a marzsok is javuláson mentek át, így a nettó eredményhányad is 35 százalék fölé kúszott.

Koronavírus a középpontban

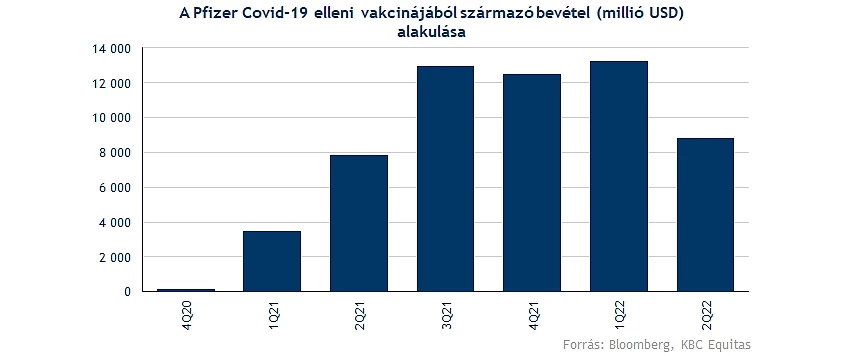

A Pfizer neve az utóbbi időben már-már összefonódott a koronavírussal, hiszen az elsők között voltak, akik sikeresen fejlesztettek vakcinát a vírussal szemben, így hamar piacvezető szerepre tettek szert. A vakcinából származó bevételek ugyan visszaestek az előző negyedévhez képest, ez összefüggésben lehet a magas átoltottsággal, illetve a járvány fokozatos enyhülésével, azonban így is 8,85 milliárd dollár értékben értékesítette a termékeit a Pfizer.

Az elmúlt negyedévben robbant be igazán a Paxlovid értékesítése is, ez a szájon át bevehető koronavírus elleni tabletta, amelynek értékesítéséből 8,1 milliárd dollár folyt be a vállalat kasszájába. A vakcinával ellentétben a Paxlovid esetében a belföldi értékesítés is igen jelentős, így 4,5 milliárd dolláros bevétele származik az amerikai piacról a cégnek.

A vállalat továbbra is fenntartja a koronavírus elleni gyógyszerkészítményeiből származó bevétel előrejelzését, így a vakcina kapcsán 32 milliárd körüli bevétellel számol a cég. A Paxlovid kapcsán 22 milliárd dolláros összbevételt vár a vezetőség. Véleményük szerint hosszabb ideig az életünk része maradhat a járvány, így a Pfizer kész, hogy a mutációknak megfelelően reagáljon és újabb vakcinákat készítsen el.

Van még tér a bővülésre

Továbbra is úgy gondolja a menedzsment, hogy idén a 98-102 milliárd dolláros árbevétel elérése reális célnak tűnik, míg az eredményvárakozásain javított a társaság. Szűkítette az EPS várakozásait a cég, korábban 6,25 és 6,45 dollár közötti eredményt prognosztizáltak, míg a friss előrejelzés alapján 6,3-6,45 dolláros részvényenkénti nyereség van kilátásban.

A magas marzsú termékek értékesítésének köszönhetően továbbra is fenntarthatja az erős profitabilitású modelljét a cég, azonban a következő időszakban a költségek kapcsán is növekedés várható. Valamint a folyamatos dollár erősödés is negatív hatásokat képezhet, hiszen a bevételek nagyobb hányada érkezik export tevékenységből, amely érzékeny a devizamozgásokra.

Fontos szinteknél az árfolyam

Az év elején látható volt egy visszaesés, amely inkább a piaci hangulatnak szólhatott, hiszen a fundamentumok kapcsán nem láthattunk visszaesést, továbbá a kilátások is erősek a gyógyszeripar kapcsán. Így az elmúlt időben már inkább az emelkedés jellemezte a Pfizert, a legutóbbi jelentés óta is 7,5 százalékos pluszban áll a részvény.

A grafikonon egy szűkülő háromszög képe kezd kirajzolódni, amelyből próbálna kitörni az árfolyam. Így védelmet a háromszög alsó szára, illetve a 47-48 dollár körüli árfolyam jelenthet még. Lejjebb a 41 dolláros szint, valamint a 200 hetes mozgóátlag állíthatna meg egy esetleges esést, azonban egy ilyen irányú mozgás már sokat rontana a technikai képen.

Ha sikerülne kitörnie az árfolyamnak, akkor célba vehetné az 55-56 dolláros szinteket, illetve megpróbálkozhatna ismételten a történelmi csúcs meghódításával. Az indikátorok inkább semleges képet festenek, így nem állítanak akadályt az árfolyam emelkedése előtt.

A Pfizer heti grafikonja (2022. 07. 28. 15:30)

Továbbra sem tekinthető túlárazottnak a részvény, hiszen a 8,8-es P/E ráta igencsak alacsony értékeltséget jelez, továbbá az 5 éves historikus átlagnál is alacsonyabb értéknek felel meg. Az elemzők többsége továbbra is vételre, esetleg tartásra ajánlják a részvényt, így a konszenzusos célár 56 dollár felett mozog továbbra is.

Idén egyébként több gyógyszeripari vállalat is felülteljesítő a piacokon, ez betudható annak, hogy a jelenlegi makrokörnyezet kevésbé érintheti rosszul a defenzívebb papírokat, mint egyes növekedési részvényeket. Emellett több nagyvállalat is a stabil osztalékfizetők körét bővítik, így a Pfizer is 3 százalékos évesített osztalékhozammal kecsegtet a befektetők számára, amely a jelenlegi piaci környezetben fontos szempont lehet egyes befektetők esetében. A jelenlegi negyedéves eredmény is jelzi, hogy van még erő a Pfizerben, a kereslet továbbra is nagy a termékek iránt, így akár folytathatja az emelkedését hosszabb távon is.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.