Ugyan megmaradt a kétszámjegyű bevételnövekedés ebben a negyedévben, de nem túl fényes előrejelzések érkeztek az ünnepi szezonra vonatkozóan. A befektetők aggódnak, az árfolyam mélyütést kaphat, a marzsok is rég nem látott szintekre estek vissza. A költségek növekedése komoly problémákat okoz a vállalat számára, emellett a romló gazdasági helyzet akár a fogyasztást is visszavetheti.

Sötét felhők gyülekeznek az Amazon felett is, az elmúlt héten közzétett jelentések alapján kijelenthetjük, hogy igencsak szkeptikusak a közeljövőt illetően a nagyvállalatok vezetői, amely nem túl jó hír a részvénypiacokra nézve. Az Amazon is jelentős visszaeséseket szenvedett el eredmény tekintetében tavalyhoz képest, továbbá a várakozásokat sem sikerült elérni, erre a vártnál gyengébb negyedik negyedéves előrejelzés rátett még egy lapáttal.

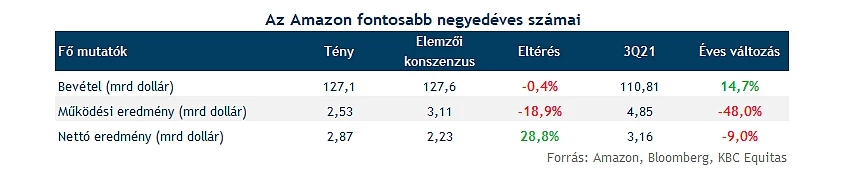

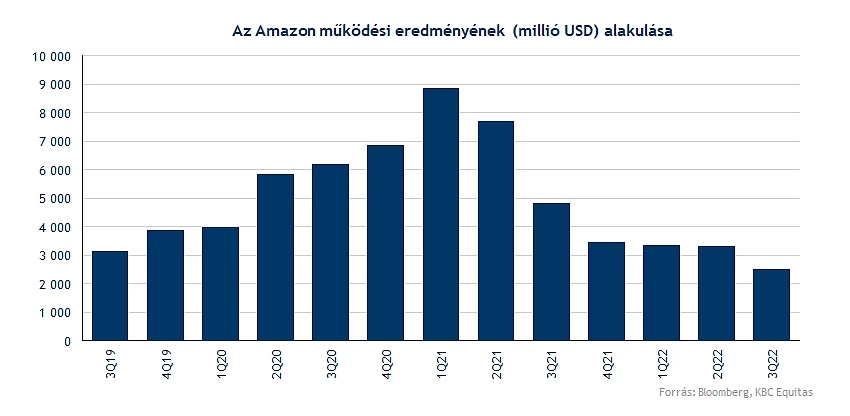

Gyorsan áttekintve a fontosabb számokat láthatjuk, hogy nettó eredmény tekintetében sikerült valamelyest felülmúlni a várakozásokat, azonban ebben a Rivian teljesítménye is fontos szerepet játszott. Összességében a számokat tekintve inkább csalódást keltő érzéseket válthat ki ez a gyorsjelentés a befektetőkből, hiszen éves szinten már nagyobb visszaeséseket láthatunk az eredmények tekintetében, a 2,5 milliárd dolláros operatív eredmény közel feleződést mutat tavalyhoz képest. EPS terén 28 centes tisztított eredmény mutatkozik, amely szintén kisebb csökkenést jelent a tavalyi 31 centhez képest.

Gyengülnek a nemzetközi bevételek

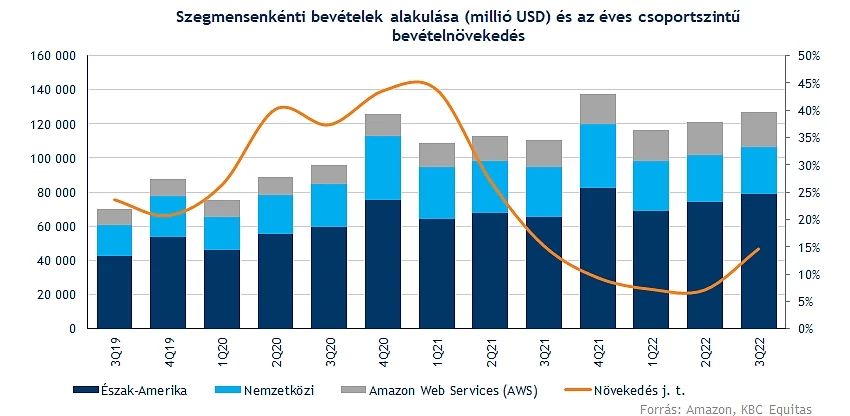

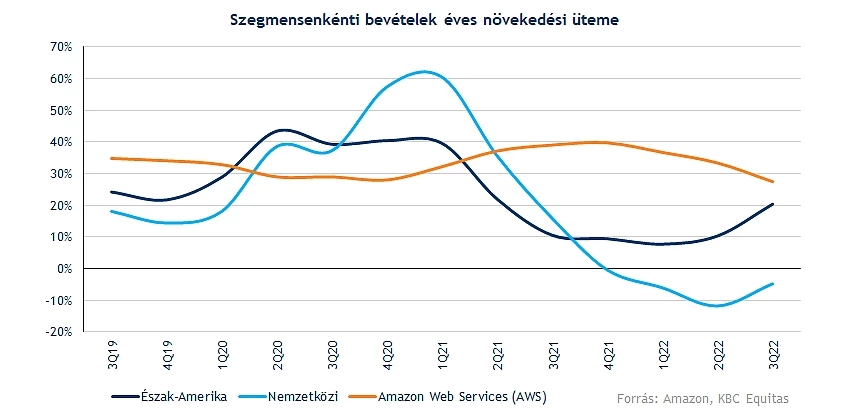

Bevételek tekintetében nagyjából hozta az elemzői várakozásokat az Amazon, összesen 127,1 milliárd dollár volt a harmadik negyedévben a bevétel, csupán 0,42 százalékkal maradt el a konszenzustól, tehát nem ez váltotta ki a negatív reakciót a részvényesekből. Nem sikerült rosszul az összbevétel, de ezt csak az amerikai szegmens erős számaival tudta elérni a cég. Észak-Amerikában ugyanis erős negyedévet zárt a vállalat, a régióban 20 százalék éves bevételnövekedést tudhat maga mögött az Amazon.

Ugyanez nem mondható el a nemzetközi piacról, itt visszaestek 5 százalékkal a negyedéves bevételek előző évhez képest. Természetesen az erős dollár a növekedés ellen dolgozott, a devizahatás kiszűrésével 12 százalékkal emelkedett volna az eladásokból származó bevétel. Az viszont jó hír, hogy a bevételek mindössze 22 százaléka érkezik nemzetközi eladásokból, a legnagyobb részesedést kitevő amerikai bevételeket nem befolyásolja az erősödő dollár.

Igaz, hogy az Amazon felhőszolgáltató szegmense, az AWS 27 százalékos bevételnövekedést tudott felmutatni, de az elmúlt három évben ez egy rekordalacsony szintnek számít. Folytatódik tehát a trend, miszerint az AWS növekedési üteme lassul, ami egy nagy érvágás lenne az Amazon jövőjét nézve, hiszen a felhőszegmenstől várták, hogy a hátán cipelje az egész cég hosszú távú bővülését. A többi szegmens növekedési üteme szépen emelkedett az elmúlt negyedévben, bár a pandémia előtti szintek még messzebb vannak és kérdéses, hogy ilyen inflációs környezetben mennyit fognak a fogyasztók az ünnepi szezonban költeni.

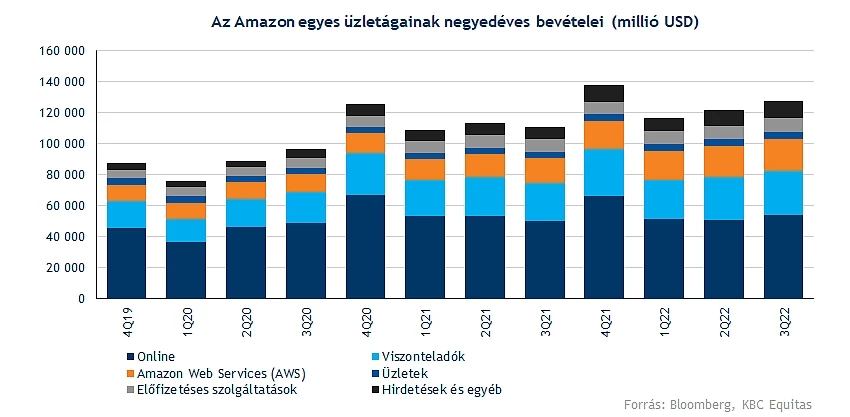

Szépen nőtt az online értékesítésből befolyt összeg, a devizahatást kiszűrve 13 százalékkal volt magasabb a bevétel tavalyhoz képest. Meglepő módon a hirdetésekből származó bevételek sem mutattak rosszul, ellenben a fizikai boltok eladásai csökkentek az előző negyedévhez képest. Több új, nagy költségvetésű műsor készült az Amazon Prime Video platformjára az idei évben, azonban jelentős extra bevételt még nem láthattunk az előfizetésekből befolyni.

Tovább romlottak a marzsok

Nőnek a költségek, romlanak a kilátások és lassulhat a fogyasztás – ezek a hatások alaposan megtépázzák az Amazon profitabilitását, ez látható a tegnap közzétett eredményeken is, a marzsok is éles visszaesést mutattak már az elmúlt időben is. Az operatív költségek összességében 17,5 százalékkal emelkedtek, míg a bevételek „mindössze” 15 százalék körüli bővülést produkáltak, így tavalyhoz képest közel a felére esett vissza a vállalat üzleti eredménye. A nettó eredmény tekintetében nem látható ilyen mértékű visszaesés, bár meg kell említeni, hogy itt a Rivianban való befektetés jelentős hatásokat fejtett ki az elmúlt időben a nagy volatilitású részvény miatt.

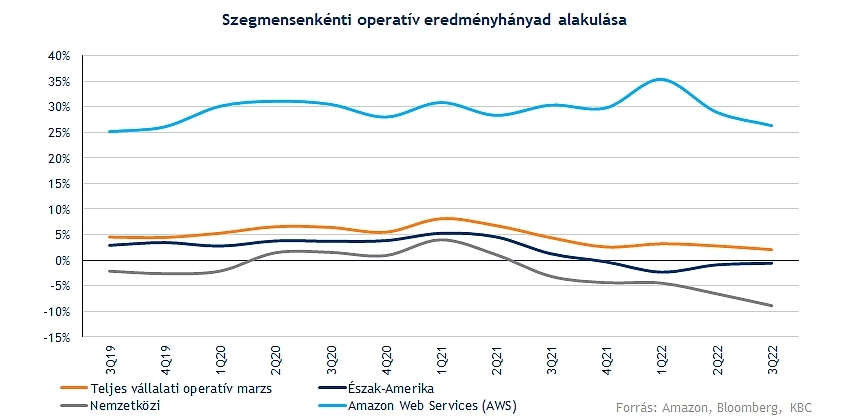

Érdemes szegmensenként is közelebbről megvizsgálni a marzsok alakulását, hiszen így jobb képet kapunk a vállalat profitabilitásáról. Nem tartozik a magas profitmarzsú vállalatok közé az Amazon, hiszen a vállalati profilból adódóan jelentős költségekkel üzemel a társaság, de a 2 százalék alatti üzemi eredményhányad igencsak gyengének számít az elmúlt évekhez képest is. A pandémiás helyzet során elért 7-8 százalékos marzsok elérése nem tűnik reálisnak hosszabb távon sem, azonban az elmúlt 5 év 5 százalékos átlagos szintjét sem tudja jelenleg megközelíteni az Amazon.

Továbbra is nagymértékben támaszkodik az AWS eredményeire a csoport, hiszen ez a szegmens 5,4 milliárd dolláros operatív profitot termelt, míg a nemzetközi, illetve az észak-amerikai divízióban jelentős mínuszok mutatkoznak. Ami negatívum, hogy az AWS sem tud már a várt ütemben növekedni, persze a 27,5 százalékos bevételnövekedés egyáltalán nem mondható gyenge teljesítménynek, de mivel nagyban függ ennek eredményétől az Amazon, így joggal aggódhatnak a befektetők. Jelenleg 26 százalékos eredményhányad mutatkozik itt, így nem véletlen, hogy egyre nagyobb hangsúlyt fektetne az AWS-re a társaság.

Nehéz időszak előtt az Amazon

Hamarosan ráfordulhatunk az év végi hajrára, érkezik majd az ünnepi szezon, amely mindig kiemelten fontos az Amazon számára. A jelenlegi környezetben azonban kérdéses, lesz-e okuk ünnepelni a részvényeseknek, hiszen nem túl biztató előrejelzéseket tett közzé tegnap a vállalat vezetősége. A következő negyedévben 2 és 8 százalék közötti éves bevételnövekedést jósolnak, miután egyre nőnek a recessziós félelmek, amely a fogyasztási hajlandóságot is visszavetheti. Ilyen lassú növekedésre még nem volt példa az év utolsó szakaszában, így ez mindenképp kedvezőtlen hír a befektetők számára.

Rendre munkaerőfelvételt kell alkalmaznia a cégnek ebben a periódusban a megnövekedett szállítmányok miatt, ez idén sem lesz másképp, azonban a megnövekedett költségterhek miatt nehéz lenne a tavalyi eredményeket megismételni. A menedzsment becslései szerint 140-148 milliárd dolláros bevétel elérésére van kilátás, ez alaposan alulmúlja az elemzői konszenzus által kitűzött 156 milliárdos célt. Hozzá kell tenni, hogy a devizamozgások miatt 4,6 százalékos bevételkieséssel számolnak a cégnél.

Az eredménysorokon sem túl rózsás a helyzet, hiszen egy gyengébb szezon akár a profitabilitásba is belerondíthat, a vezetőség 0 és 4 milliárd dollár közötti operatív eredményt jósol. Látható, hogy ez igencsak széles sávot jelent, de ha sikerülne elérni, esetleg túlszárnyalni a tavalyi 3,5 milliárd dolláros eredményt, az mindenképp pozitív hír lenne.

Alaposan megüthetik a részvényt

A 102-106 dolláros zóna többször is megállította az Amazon esését, így kisebb-nagyobb felpattanásoknak lehettünk tanúi az elmúlt időben, azonban a tegnap közzétett jelentés alaposan elrontotta a hangulatot, így jelentős mínuszban nyithat ma a részvény. A 95 dollár körüli nyitás azt jelentené, hogy folytatódik a csökkenő trend az Amazon grafikonján is, illetve a fontos védelmet képező tartományt is gyorsan letörheti ezzel. Kérdéses, hogy sikerül-e javítani napon belül, és ezzel felfelé indul el az árfolyam, vagy esetleg a 84-85 dolláros szintek is tesztelésre kerülhetnek.

A 84 dolláros szintek alá a 2018-as visszaesés során került a papír, így ennek elérése, esetleg letörése elég rossz hír lenne a befektetők számára. Az indikátorok sem mutatnak nagy segítséget, az RSI egy ilyen teljesítményt követően könnyen visszaeshet a kritikus szintek közelébe, így érdemes lesz figyelni, hogy teljesít az árfolyam rövidebb távon.

Az Amazon heti grafikonja (2022. 10. 28. nyitás előtt)

Óvatosságra intheti a befektetőket az Amazon friss jelentése, egy nagyobb globális recesszió tovább ronthatja a marzsokat, rosszabb esetben akár veszteséges időszakokat hozhat a vállalat számára. A felhőszegmens továbbra is kiemelt szerepet élvez, így ennek eredményeit is érdemes lesz közelebbről figyelni, hiszen ez adja a csoport nyereségét.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.