Szépen erősödhettek a főbb számok a Richternél a negyedik negyedévben is, emiatt pedig 2021-et is erősen zárhatta a cég. A piac viszont február végén már inkább a 2022-es előrejelzésre figyelhet, ami főleg a jelenlegi alacsonynak mondható árfolyamszinteken lehet így kimondottan izgalmas.

Hamarosan érkezik a Richter negyedik negyedéves gyorsjelentése, ami ezúttal a korábban megszokottnál valamivel később esedékes. A Richter február 28-án hétfőn teszi majd közzé gyorsjelentését, amivel a 2021-es évet is lezárja, a várakozásaink szerint pedig erős évet zárhatott a gyógyszergyártó.

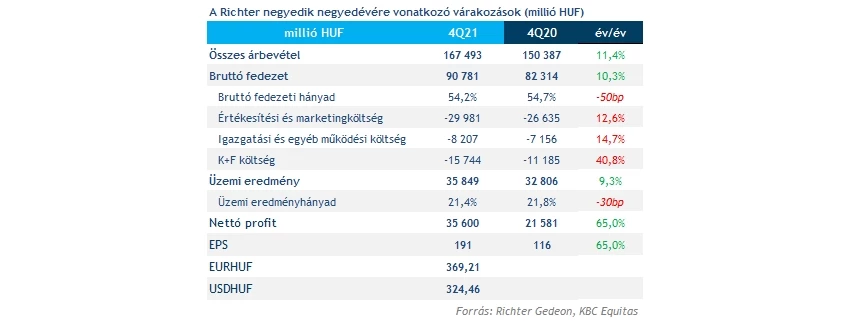

A bevételek 167,5 milliárd forintra erősödhettek a negyedik negyedévben, ami alapján 11,4 százalékos növekedést érhetett el a vállalat. Ez az előző negyedévek után valamelyest lassulást jelentene, ugyanakkor a bázishatás is valamivel kedvezőbb volt ezekben az időszakokban, összességében tehát pozitívan értékelhető.

Az AbbVie korábban már közzétette a Vraylarral kapcsolatos negyedéves számokat, ami alapján 22 százalékkal erősödött a bevétel éves alapon. Ez alapján több mint 6 milliárd forintos növekedéssel számolunk a negyedévben 2020 negyedik negyedévéhez képest, ami így a teljes bevételek növekedési ütemén is érezhető lehet, noha a Vraylar bevételeinek erősödése némileg lassulást mutathat 2021 korábbi időszakaihoz képest.

A devizahatások is alapvetően kedvezőnek tűnnek, mivel a rubel átlagosan 10 százalékkal volt erősebb a forinttal szemben a bázishoz képest, miközben a forint a dollárral szemben is átlagosan 5 százalékkal volt gyengébb. Emiatt a bevételek növekedését akár 3 százalékkal is megdobhatta a gyengébb forint. A fentieken túl arra számítunk, hogy a főbb régiókban forintban számolva továbbra is erős maradhatott a teljesítmény, ahogyan arra már a harmadik negyedévben is sor került.

Növekvő költségek

A növekvő bevételeken túl ugyanakkor a költségek emelkedése is folytatódhatott, a bruttó fedezeti hányad pedig várakozásaink szerint a negyedév során nem volt annyira magasan. Ezzel együtt is sikerülhetett 55 százalékos marzs felett maradni 2021 egészében, és a bruttó eredmény pedig forintban számolva is jókora növekedést mutathatott a negyedév során is.

Az operatív költségeknél a korábbi trendek folytatódását várjuk, miszerint a marketingkiadások erősödnek, a K+F kiadások mértéke pedig 2021-bem már valamelyest szintén emelkedettebb volt. Így továbbra is bőven 50 milliárd forint feletti OPEX-et várunk, ugyanakkor ilyen bevételnövekedés mellett az üzemi eredmény növekedése is fennmaradhatott.

A negyedév során közel 36 milliárd forintos EBIT eredménnyel kalkulálunk, ami csak a második negyedéves 36,4 milliárd forintot múlja alul. Százalékosan ez 21,4 körüli EBIT-marzsot jelentene, ami még mindig bőven a menedzsment várakozása felett van. Összességében tehát az eredménytermelés javulására lehet kilátás. 2021-ben így 130 milliárd forint körüli operatív eredménnyel kalkulálunk, ami majdnem 21 százalékos eredményhányadot jelentene.

Nagy különbség lesz a bázishoz képest, hogy ezúttal a forint év végi gyengülése miatt jelentős számviteli profit keletkezhet a pénzügyi soron. Nagyjából a harmadik negyedévhez hasonló lehet a gyengülés mértéke, így 5,5 milliárd forintos profittal számolunk, miközben a bázisban majdnem 6 milliárd forintos mínusz keletkezett ezen a soron.

A nettó eredmény emiatt igen erős lehet a Richternél, és 35,6 milliárd forinttal számolunk a negyedik negyedévre. Ez a bázisban lévő 21,6 milliárd forinthoz képest komoly növekedés lehet, ráadásul a részvényenkénti 191 forintos szint sem tűnik rossznak. Ráadásul ezzel 2021-ben majdnem 700 forintos EPS-t érhetett el a Richter, ami a 2020-as 562 forintot is jelentősen meghaladná.

A Bloomberg várakozásai ugyanakkor csak 630 forint körüli EPS-ről szólnak, a felülteljesítésre így véleményünk szerint nagy esély van. A Richter üzemi eredményének ugyanis ehhez látványosan vissza kellene esnie a bázishoz képest, amire a korábbi évek tapasztalatai alapján sem mutatkozik sok esély. Jó eséllyel a várakozásokba nem épült be korábban még a forint év végi gyengülése, ami végül a pénzügyi soron számviteli pozitív hatásokat eredményezhetett.

A negyedéves számokon túl persze az előrejelzés is legalább ennyire fontos lehet. A Richter ugyanis 2022-vel kapcsolatban már közel 2 hónapnyi információ birtokában lesz, így akár az első negyedév kapcsán is viszonylag pontosabb előrejelzéseket adhatnak. Ezzel együtt a járványhelyzet tekintetében bőven lehet bizonytalanság, ami konzervatívabb hozzáállást eredményezhet, bár jó eséllyel további növekedést vár majd a menedzsment.

Fontos szinteken a papír

Az árfolyam az elmúlt hetekben nem tudott formába lendülni, a Richter pedig inkább lefelé csorgott a 9000 forint körüli szintekről, ahol még január közepén járt a papír. Azóta így 10 százalékos mínuszt hozott össze a gyógyszergyártó, ugyanakkor az indikátorok már eléggé lenn vannak, ami alapján hamarosan egy vételi szignál jöhet az MACD-nél, és az RSI is felfelé indulhat.

Ehhez persze egy pozitív előrejelzésre is szükség lenne, ráadásul azt is látni kell, hogy 8400 forint körül bőven lehetnek ellenállások a papír számára. Hamarosan az 50 és 200 napos mozgóátlag keresztezheti egymást, ami az őszi lokális mélypontokkal együtt már komoly akadályt jelenthet. Ezzel együtt egy kellően pozitív hír inkább a 9000 forintos tartományok felé mozdítaná a részvényt. A jelentés tehát február 28-án nyitás előtt fontos esemény lehet, amiről természetesen bővebben is beszámolunk majd.

A Richter napi grafikonja (2022.02.16. 11:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.