Rendkívül izgalmas és eseménydús volt a 2022-es év, a tőkepiacokon nem túlzás kijelenteni, hogy sokszor több év alatt sem történik ennyi változás, mint most egyetlen év leforgása alatt. A nyersanyagok árfolyama, a kötvénypiac, vagy éppen a részvénypiac rendkívül kiszámíthatatlanul alakult, miközben a geopolitika jelentősen átírt rengeteg, korábban valószínűnek tartott trendet és folyamatot. 2023 így hasonlóan eseménydús időszak lehet, a makrogazdaság kapcsán talán negatívabb, de a részvénypiacot illetően talán már kicsit pozitívabb előjelekkel. Mostani, szokásosnak nevezhető évindító nagyelemzésünkben főleg a jelenlegi helyzetre és az éves kilátásokra fókuszálunk, a könnyebb olvashatóság miatt pedig jól elkülöníthető fejezetekre osztottuk a főbb témákat.

2) A mindent befolyásoló infláció

3) Nehéz helyzetben a globális gazdaság

4) Van fantázia a kötvényekben?

5) Mit várunk a nyersanyagoktól?

6) Milyen részvényeket érdemes figyelni?

8) Lesz erő a hazai részvényekben?

9) A kockázatok továbbra is nagyon fontosak

1) 2022, nem a részvények éve

Túl vannak a befektetők a 2022-es éven, ami sok szempontból is tragikus volt. Hosszú idő után először fordult elő, hogy a részvényindexek alapvetően mínuszokat mutassanak az egész év során, valamint mínuszban is zárjanak az év végén. Legutóbb 2008-ig kellene hasonló eseményekig visszamenni az időben, persze az akkori esés és az akkori mínuszok azért nem hasonlíthatóak a mostanihoz. Ezzel együtt nem árt már az Évindító nagyelemzésünk elején kiemelni, hogy rég nem látott gyengeségű év után vagyunk, így az esetleges kiindulási alap is értelemszerűen erősen determinált.

Pedig nem feltétlenül nézett ki rossznak a 2022-es év. A járvány ugyanis a vakcinák megjelenésével alapvetően csillapodott, így 2020 és 2021 meghatározó nehézségei csökkentek, bár nem minden országban. Ugyanakkor az orosz-ukrán feszültség fokozódása, majd háborúvá történő eszkalációja alaposan felforgatta az életet globálisan is, a lokális szintről nem is beszélve. Ez pedig 2022 során szinte végig fő téma volt, és maradt is, miközben a részvények és a tőkepiaci kilátások alakulását is teljesen átírta.

1.1 Részvénypiaci összecsuklás

Az év egésze alapvetően jól elkülöníthető szakaszokból állt a tőzsdéken, de összességében

- a negatív időszakok sűrűbbek és hosszabbak voltak,

- tartós mélypontokat pedig legfeljebb az év vége felé sikerült kijelölni.

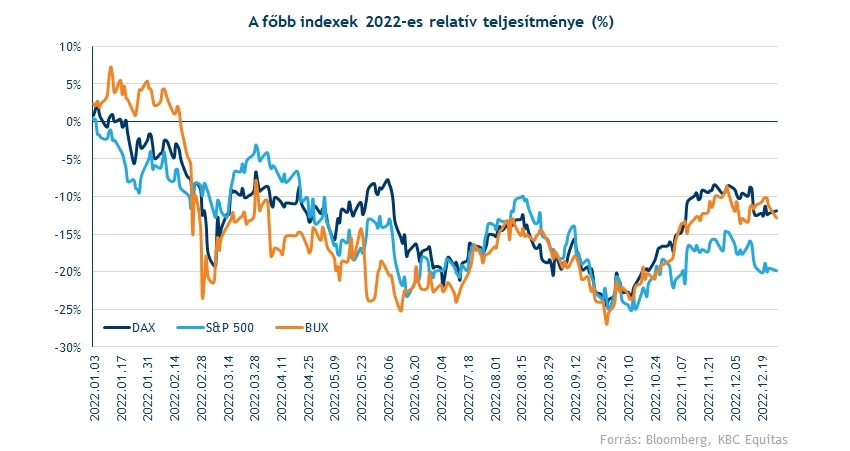

Nem csoda a fentiek után, hogy a főbb indexek jelentős mínuszokat halmoztak fel. Az S&P 500 4800 pont körül kezdte az évet, ugyanakkor 3600 pont alatt is járt évközben, és a mostani 4000 pontos állapot sem a legkedvezőbb. A Nasdaq 16000-ről 10500-ig csúszott vissza, amivel alapvetően a legnagyobb vesztes volt a főbb indexek között. A DAX szintén erősen érintve volt az európai gazdaság kapcsán, viszont némi felülteljesítés kezdődött az év vége felé, de ez is csak 10 százalék körüli éves mínuszra volt elég. A magyar tőzsde szintén ebbe a kategóriába tartozik, érezhető visszacsúszással zárta az évet.

Összességében tehát általános volt a piaci gyengélkedés, és csak néhány tőzsdeindex tudott relatív felülteljesítést mutatni. A séma viszonylag egyértelmű volt, a defenzívebb szektorok, az energiapapírok, illetve nyersanyagkapcsolt vállalkozások tudtak felülteljesíteni a kockázatkerülő üzemmódban, így ahol ezeknek a szektoroknak a súlya viszonylag magas, ott a tőzsdeindexek is relatíve nyertesek voltak.

1.2 A kötvénypiac sem volt jó hely

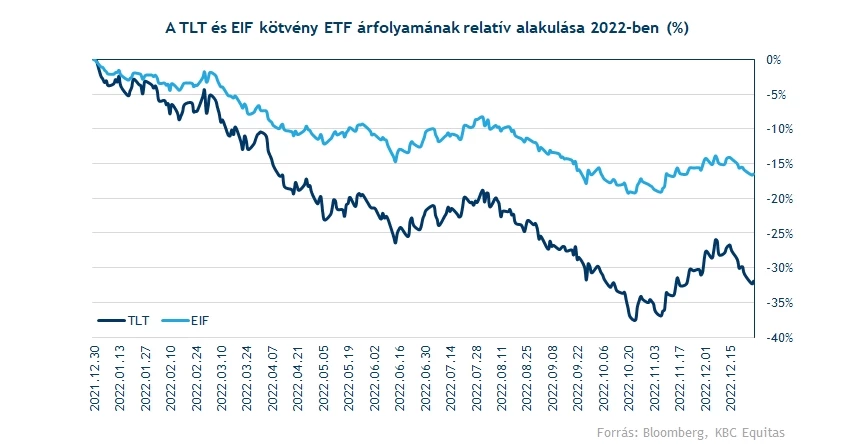

A kötvényeknél nagyjából azok a trendek valósultak meg, amire már tavaly is számítottunk. Akkor sem feltétlenül tudtunk jó szereplést várni a kötvényektől, 2022-re viszont igen tragikus kép alakult ki. A hosszabb futamidejű kötvényeket követő TLT ETF például majdnem 40 százalékos mínuszban is járt évközben, de a rövidebb futamidejű IEF is szenvedett, és volt 20 százalékos mínuszban.

Nem meglepő, hogy az inflációs várakozások növekedésével, és a rövid oldali kamatok emelkedésével a kockázatmentes hozamok is felfelé indultak el, ezzel leértékelve a kötvényportfóliókat (a kötvényárfolyamok visszaesése miatt). Bár a kiinduló hozamok hosszabb távra így már kedvezőbbek, alapvetően még nem kőbe vésett az infláció drasztikus csökkenése, és a hozamok jelentős mérséklődése. Ezzel együtt nem kizárt, hogy a 2023-as év már az előző kettőnél jóval erősebb lehet a kötvénypiacon, miközben a fentebb említett ETF-ek árfolyamai 12-14 éves mélypontok körül járnak, vagyis igen érdekes szinteken (hozamcsökkenés esetén pedig árfolyamemelkedés jöhet).

1.3 Egyéb érdekességek

Természetesen a kötvényeken és a részvények kívül is volt élet, főleg a nyersanyagpiacon. Az olaj például jelentős emelkedést mutatott be az év első felében, ugyanakkor később már elgyengülést lehetett látni, és akár a Brent akár a WTI árfolyamát nézzük, inkább csökkenés vette kezdetét. A végére így nem is tudott pluszban zárni az olaj. A földgáz viszont sokkal jobban tartotta magát, és jelentős emelkedéssel zárta az évet az USA-ban, Európáról már nem is beszélve. Az orosz-ukrán háború kapcsán jelentős zavarok támadtak a gáz kapcsán, az árazás pedig igen szélsőséges mértékeket öltött.

Közben az arany ára az év utolsó hónapjaiban már javulásra volt képes, amivel ugyan még messze jár a 2020-a csúcsoktól, de alapvetően azért erőt tud mutatni a nemesfém, a tavalyi év elején elért lokális csúcsok is ezt mutatják. Hasonló trendet láthatunk az ezüst tekintetében is, ahol végül szintén semleges szereplést tudott felmutatni az év elejéhez képest, vagyis a nemesfémek tehát jó értékőrzőnek bizonyultak egy bizonytalan és turbulens időszakban, szemben a részvények és kötvények 10-20 százalékos visszaesésével.

Persze ilyenkor gyakran elhangzik, hogy ennyi erővel a készpénz sem volt rossz választás, ami összességében persze igaz is. Ugyanakkor az infláció elleni küzdelemben ez egy biztosan vesztes stratégia, ami még pozitív opciót sem tartalmaz. Bár a fentebb említett eszközök nem szerepeltek jól, a részvényeknél azért így is erős az átlaghozam az utóbbi 10 évre vonatkoztatva, és az évek 65 százalékában átlagosan azért erősödni tudnak az amerikai részvények. Egyetlen év alapján tehát nem érdemes hosszú távú stratégiát változtatni, ráadásul a készpénz az utóbbi 10 évből legfeljebb kétszer volt jó helyen a különböző eszközöket vizsgálva.

Végezetül pedig a Bitcoinról és a kriptodevizákról sem szabad elfeledkezni, ahol jelentős összeomlást láthattunk. 2021 alapvetően erős volt, amire a pandémia kapcsán azért volt némi esély, a kockázatok viszont akkor sem voltak alacsonyak. A dollár erősödése, a növekvő kamatok és hozamok a spekulatív pozíciók vonzerejét csökkentették, egy ilyen világban pedig a kriptodevizák is szenvedtek. A Bitcoin így 60 százalékos esésével figyelmeztet mindenkit, hogy a diverzifikáció még mindig az egyik, ha nem a legfontosabb túlélési alapelv, ráadásul ez a turbulens időszakok során a legkifizetődőbb.

Összességében tehát nem volt könnyű a tavalyi év, mostani nagyobb elemzésünkben pedig több témát is körül járunk, ami a 2023-as évre vonatkozó kitekintés alapjául szolgálhat.

2) A mindent befolyásoló infláció

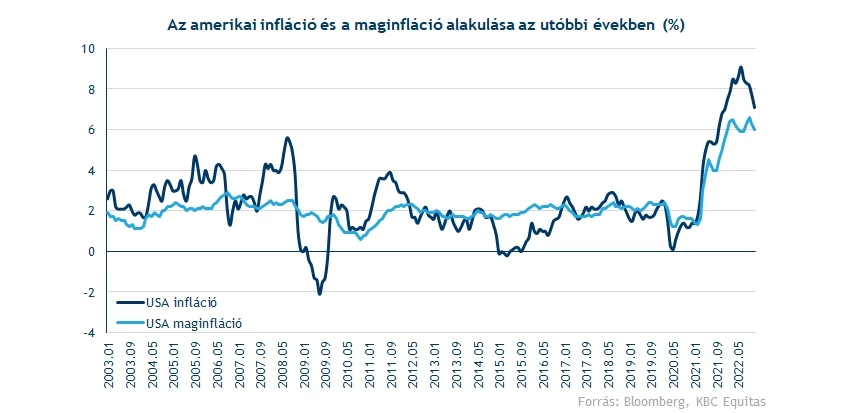

2022 egyik legfontosabb eseménye természetesen az infláció megemelkedése, legalábbis, ha közgazdasági megközelítést alkalmazunk. Az infláció ugyanis nem csak Magyarországon, de valamennyi más országban is érezhetően megnőtt, drasztikusan megváltoztatva ezzel a monetáris politika, de még a fiskális politika játékszabályait is, és persze a gazdasági állapotokat is.

2.1 Eljött az infláció kora

Sajnálatos módon az orosz-ukrán háború csak ráerősített ezekre a trendekre, azonban fontos kiemelni már a fejezet elején, hogy az inflációnak csak a jelenlegi szintjét befolyásolta, annak emelkedő irányát aligha téritette el látványosan a konfliktus. Igaz ez akkor is, ha a különböző országok inflációs rátáit egyesével nézzük, és igaz ez akkor is, ha a háttérben meghúzódó okokra koncentrálunk:

- A 2010-es években folyamatos gazdasági expanzióra került sor a korábbi válság után, a monetáris politika mellett pedig a fiskális politika is részben élénkíteni próbálta a gazdaságokat.

- A 2010-es évek végére már látszódtak a túlhevülési problémák több gazdaságban is, ezt például a Fed is eleinte kamatemelésekkel próbálta hűteni, ám a tőkepiacok erre nem igazán voltak még felkészülve, így a recessziós félelmek első jeleire is már visszavonulót kellett fújni.

- A 2020-as koronajárvány megbénította a gazdaságokat, melyek látványosan visszavetették a növekedést, és így az inflációs folyamatokat is jelentősen hűtötték.

- A háttérben viszont strukturális problémák jelentek meg, az ellátásbiztonság fókuszba került, a logisztika kapcsán így a nagyobb gyártási költségek és végül magasabb fogyasztói árak alkalmazása már nem annyira voltak vállalhatatlanok a vállalkozások számára.

- Közben a fiskális politika igen bőkezű volt, a nagy támogatásoknak köszönhetően pedig látványosan megnőtt a megtakarítások összege is több rétegnél, akik így később könnyebben tudtak alkalmazkodni az újranyitások után érvényes árakhoz.

- A 2021-es év során így már épült a később érvényes inflációs környezet, azonban az orosz-ukrán háború erre is rátett egy lapáttal, a nyersanyagárak növekedése pedig az ellátásbiztonsággal együtt már nagyon erős kombinációnak bizonyult.

Az inflációs folyamatokhoz tehát javarészt a fentiek vezettek, noha persze ez is egy viszonylag egyszerű gondolatmenet, ami meglehetősen sok egyszerűsítést tartalmaz.

2.2 A monetáris politika lehetőségei

A fentiek következtében nem meglepő, hogy éles rezsimváltásra került sor a monetáris politikában. A korábbi vezényszavak szinte teljesen lecserélődtek.

- Régebben: Alacsony kamat, növekedés támogatása, inflációs sávok, devizaszépségverseny

- Most: Magas kamat, infláció leszorítása, stabilabb deviza, kamatszépségverseny

A Fed értelemszerűen tehát folyamatosan kamatot emelt a tavalyi évben, és talán csak az év végén látszódott az, hogy esetleg a tempón mérsékelnének. Az EKB szintén kamatemelésbe kezdett, vagyis a jegybankoknak nem volt sok vesztegetni való ideje, viszonylag gyorsan reagálniuk kellett az árstabilitás megőrzése érdekében.

A következő évek kapcsán a legfőbb kérdés, hogy tényleg túl vagyunk-e az infláció tetőzésén. Ennek a kérdésnek az eldöntéséhez persze számtalan adatra lenne szükség, de talán a legfontosabbnak a növekedési pálya számít. Amennyiben látványosan lelassulnak a gazdaságok, akkor a Fed nem igazán tolerálhatja ezt, és kénytelen a kamatszint emelkedését is megállítani, vagy adott esetben csökkenteni. Ez ugyanis az inflációs folyamatok mérséklődését váltaná ki, vagyis a korábbi szigorú ütemen is módosíthatna a jegybank szerepét betöltő Fed.

Az EKB kapcsán viszont vannak érdekességek, mivel hagyományosan később szokott reagálni a Fedhez képest, vagyis nem kizárt, hogy az EKB még akkor is szigorítani fog, amikor a Fed már megállt, esetleg lazít. Nem biztos persze ez a forgatókönyv, ezzel együtt érdemes adni neki némi esélyt, ugyanakkor végső soron a Fedre szemeződik a befektetők figyelme.

Ezt ráadásul valamennyi jegybankra elmondhatjuk, legyen szó a Bank of Englandről, vagy más fontos devizát kontrolláló jegybankról. A dollár szerepe továbbra is megkérdőjelezhetetlen, most pedig a kamatemelések kora jön. Vélhetően idén lelassítanak, és meg is állnak majd a vezető jegybankok, de az időzítésnek nagy szerepe lehet akkor, ha valaki devizák kapcsán kíván spekulálni. A trend ezzel együtt alighanem ismét változhat.

2.3 A fiskális politika lehetőségei

A fiskális politika oldaláról is fontos az inflációs folyamatok menedzselése, alapvetően pedig célszerű ezt a jegybankkal összhangban tenni. A koronajárvány kapcsán látványosan kinyílt több országban is a pénzcsap, hiszen akkor a gazdaság védelme volt az elsődleges cél. Most kicsivel másabb helyzet áll fenn, hiszen a túlzott infláció az, ami a fogyasztás csökkenésén keresztül visszahat a gazdaságra, és csökkenti annak mértékét.

Alapvetően tehát a restriktív fiskális politika lenne az, ami az inflációs folyamatok csökkenéséhez elvezet, ugyanakkor nem célszerű a túlzott lassulás, és a gazdaság teljes fékeződése. Az államok költségvetési bevételei ugyanis hiába reagálnak némileg pozitívan az inflációra, és segítik az adósságok reálértelemben vett leértékelődését, a fékeződő gazdaságok már erőteljes negatív hatást fejtenek ki a költségvetések helyzetére is, ráadásul számtalan kiadási tétel is van, ami a magasabb inflációval szintén korrelál.

Emiatt 2023 kulcskérdése, hogy mennyiben tudják a kormányok támogatni a gazdaságokat, miután az inflációs számok egyelőre ugyan csökkennek vagy stagnálnak, de a tolerancia szintet és a hosszú távú átlagokat még nem érték el. Kényes egyensúlyra lesz szükség a fiskális és monetáris politika között, de vélhetően érezhetően lassulni fognak az inflációs adatok, már csak a bázishatás miatt is.

2.4 Nyersanyag hatások

A globalizáció oldalán az utóbbi években szintén számtalan repedés volt azonosítható, kezdve a különböző vámháborúkon át a Brexiten keresztül egészen a koronavírusig. Ebben a környezetben a stabilitás és ellátásbiztonság felértékelődik, a lokális árazású, de viszonylag ritka termékek és nyersanyagok ára pedig felfelé indulhat el. Ezekhez még nyugodtan hozzávehetjük a nemesfémek inflációs környezetben elért általában kedvező hozamát, valamint a különböző aszálykárok, szárazságok által okozott negatív kínálati sokkot, noha persze némi ellenpélda is található.

A fentiekből adódik, hogy a nyersanyagpiacokon azért érezhető volt az utóbbi néhány negyedév viszonylag erős teljesítménye, ami az inflációs folyamatoknak már a bekerülési és termelési oldaláról is aláfűtött. Ugyanakkor az elmúlt hónapokban már több szempontból is lassulás és csökkenés látható, így a gazdaság volumen oldaláról érezhetőek a negatívumok, melyek az inflációs folyamatokat ezúton is csökkentik, és idén a bázishatás is már jóval kedvezőbb lehet. Összességében tehát inkább pozitív híreket kaphatnak a kevésbé nyersanyagban gazdag országok, hiszen így az import csökkenése miatt nagyobb mozgástér adódhat az egyéb folyamatok kezelésére.

2.5 Várakozás

A fentiek alapján tehát arra számítunk, hogy az infláció bár tartósan velünk lehet a 2020-as évek első felében, a mostani szintekről már inkább normalizáció jöhet, mivel a gazdasági szereplők számára nem tolerálhatóak ezek a szintek. A gazdasági hatások már látszódnak, miközben ennek visszahatása az inflációra szintén érezhető kezd lenni. 2023-ban így a jegybankárok mozgástere emelkedhet, bár főleg a második-harmadik negyedév környékén lehet majd ez látványos. Itt alighanem több jegybankár is eltérő véleményt fogalmaz majd meg, ami a nagy vezető jegybankok között is divergenciához vezethet. Ezek miatt a földrajzi diverzifikáció 2023-ban elengedhetetlennek tűnik.

3) Nehéz helyzetben a globális gazdaság

Ahogy a korábbi fejezetekben említettük, a 2021-es év után jelentős makrogazdasági kihívásokkal kellett szembenézni, amelyet a háborús helyzet csak fokozott. Eltérő hatásokkal, de globálisan is érzékelhetőek a háború hatásai, továbbá a globálisan emelkedő inflációs környezet 2022-ben csak fokozódott, miközben a jegybankok már globálisan (kivétel talán a japán jegybank) szigorítással válaszoltak az emelkedő inflációs környezetre. Ennek az eszközárakban is jelentős negatív hatása volt, mind a részvény, mind pedig a kötvényárfolyamokban komoly eséseket lehetett látni, és egyértelműen 2022 általánosságban a részvények és a kötvények számára is kedvezőtlenül alakult.

Kérdés ezután, hogy a 2023-as évben milyen gazdasági környezettel kell szembenézni, és ebben hogyan teljesíthetnek a főbb eszközosztályok. Folytatva a 2022-es trendeket a kilátások messze nem fényesek a globális gazdasági növekedést illetően.

3.1 Amerikai gazdaság

Lassuló gazdasági növekedéssel számolhatunk jövőre a jelenlegi előrejelzések alapján, és 2023-ban a makrokörkép alapján egy negatív szcenárió kép rajzolódik ki. A piacokra nézve ez első ránézésre nem jelent jó előjelet, viszont a várakozások változására is érdemes figyelni, hiszen a piacok előbb elkezdhetik árazni az ismét javuló vállalati profitokat, mint a makroadatok.

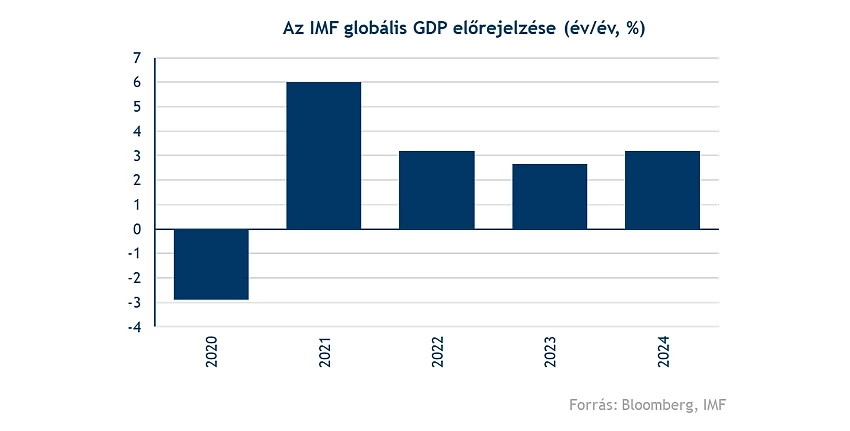

Az IMF előrejelzése alapján globálisan is lassulás várható majd a GDP-ben, és 2024-ben várható majd nagyobb mértékű növekedés. Régiónként eltérő lehet a növekedés, a trendek azonban összességében hasonlóak lehetnek.

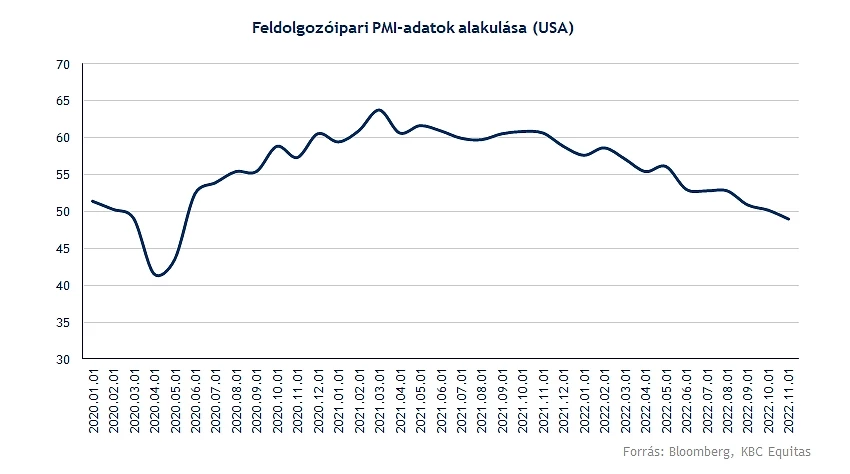

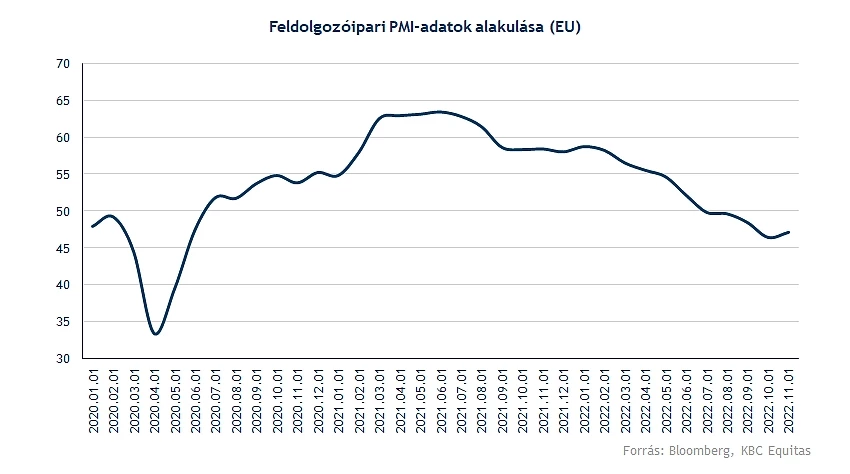

Az Egyesült Államokban a 2022-es évben a GDP az év első felében csökkent, míg várhatóan az év második felében valamivel több erőt mutatott a gazdaság, azonban összességében a gazdasági növekedés mérsékelt maradhatott, egy magas inflációs környezetben. Például a PMI-adatokban is látható a csökkenő trend 2022-ben, a feldolgozóipari adatok már a szűkülést vetítik előre, és egyelőre nem látszik trendforduló ebben.

A magasabb kamatkörnyezet pedig várhatóan tovább fékezheti a gazdaságot, több szektorban (például: építőipar, autóipar) látszik a visszaesés, és a hitelkereslet visszaesése is egyértelműen látható az emelkedő kamatok miatt. Mégis azonban az elmúlt időszak makroadatai azt mutatják, hogy a negatív hatásokkal szemben még mindig az Egyesült Államok gazdasága tűnik ellenállóbbnak globális összehasonlításban.

A munkaerőpiacon még mindig magas foglalkoztatottságot látni, egyelőre a munkanélküliségi ráta is alacsony. Ez egyrészt a Fed részére is jelzés, hogy amennyiben a magas infláció miatt szigorítani kell, erre lehet tér, másrészt viszont a feszes munkaerőpiac miatt pont nehezebb dolga is van a jegybanknak az infláció leszorítását illetően. Ebből is látható, hogy az infláción kívül számos más egyéb folyamatot is figyelni kell.

A tavalyi év második felében már lehetett látni az Egyesült Államokban is, hogy egyre több vállalat jelentett be elbocsátásokat, amelynek egy része azért a munkanélküliségi rátában is jelentkezhet, valamint a Fed is a makrogazdasági előrejelzésében nemcsak lassuló GDP-vel, és magasabb inflációval, hanem kisebb mértékben növekvő munkanélküliséggel is számol.

Mindezek a trendek nem vetítenek kedvező képet 2023-ra sem, a piacok számára pedig a kamatvárakozások változása jelenthet esetlegesen pozitívumot, amennyiben a Fed a mostani előrejelzéshez képest ezt előrébb hozza. Ha valamiben, akkor vélhetően ebben lehet majd bízni.

3.2 Európa

Az Egyesült Államokban kisebb a valószínűsége a recessziónak, mint Európában, Európában viszont a magasabb infláció várhatóan nagyobb negatív hatással lehet majd a fogyasztásra is, így a gazdasági visszaesés valószínűsége magas. A magasabb infláció természetesen a reálbérekre, a fogyasztásra, valamint az ipari termelésre is negatív hatással lehet, és az egyébként is lassabb gazdasági növekedési ütemet tovább fékezheti.

A tavalyi évben több iparágban is jelentősebb problémát okoztak az emelkedő energiaárak, amely az olaj mellett a gázárakban volt látványos. Az év végére már a gázárak visszaestek, illetve jelentősen felgyorsult az átállás az orosz forráson kívüli beszerzésre. Mindez tud segíteni, hogy az ipar Európában is kezelni tudja a negatív külső környezetet. Azonban a recesszió kockázata mindenképpen növekedett.

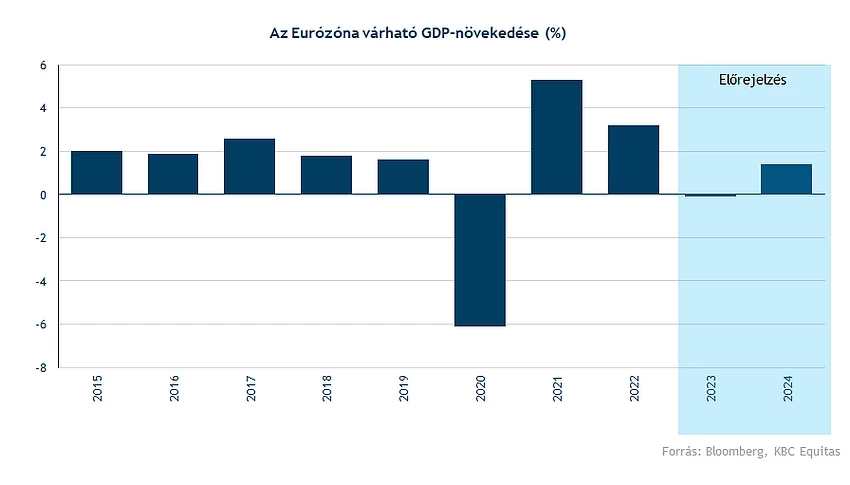

Az Eurózónára vonatkozóan 2023-ra már a konszenzus előrejelzése is 0,1 százalékos csökkenés. Lebontva a gazdasági növekedést a fogyasztásban stagnálásra lehet számítani, 1,2 százalékos növekedés jöhet a kormányzati költésekben, az export mindössze 1,3 százalékkal növekedhet, míg az import 2,1 százalékkal. Az infláció a tavalyi év után pedig éves átlagban 6 százalék körül alakulhat a jelenlegi előrejelzés alapján.

A decemberi PMI-adatok sem mutatnak kedvező képet az Eurózónáról. A feldolgozóipari index 47,8 ponton állt decemberben, amely a további szűkülést mutatja, Németországban pedig 47,1, Franciaországban 49,2 volt az index.

2022-ben az Eurózónában rekord alacsony szintre csökkent a munkanélküliség, és várhatóan nagyobb növekedés nem fog bekövetkezni, mivel a munkaerőpiac továbbra is feszes, illetve amellett, hogy egy gyenge gazdasági környezet emelkedő munkanélküliséget hozhatna, több ágazat még mindig munkaerőhiánnyal küzd, emiatt csak kisebb emelkedésre lehet készülni a munkanélküliségi rátában (6,9 százalékra).

Emellett az EKB szigorítási ciklusa is elkezdődött, sőt a Fed mellett az EKB is jobban a monetáris szigorítás útjára lépett. Az Eurózónában a kamatszint még mindig alacsonyabb, mint az Egyesült Államokban. Inflációs fordulatot egyelőre nem látni Európában, és az EKB jelentősen fékezni fogja ebben az évben a gazdaságot az esetleges további kamatemelésekkel, valamint az eszközvásárlási programok kivezetésével. Szintén az eurózónás kamatszintben is kisebb a valószínűsége, hogy kamatcsökkentés jöjjön 2023-ban, vagy ehhez mélyebb recessziónak kellene kialakulnia, nyilvánvalóan ez egy még negatívabb szcenárió lenne. Hasonlóan kritikus kérdés, hogy a beszállítói láncok a koronavírus után teljesen helyre tudnak állni, amelyben a legutóbbi kínai lezárások szintén nem segítettek, és ez továbbra is kockázat marad.

Az EKB várhatóan tehát tovább folytatja a kamatemelési ütemet, és jelenleg a piaci várakozások alapján további 100-150 bázispontos kamatemelés jöhet, ezzel pedig 3 százalék felett alakulhat ki a kamattető. Várhatóan tehát az EKB később kezd majd lazítani, mint például a Fed, ahogyan azt már korábban is említettük.

3.3 Kína

Kínában szintén a lassuló gazdasági növekedés figyelhető meg, erre viszont a tavalyi évben a zéró covid szabályozás is rátett. Ugyan Kína az elmúlt időszakban lazított a szabályokon, viszont jól láthatóan a járvány terjedése nem lassult, így a koronavírus pedig szintén kockázatot jelent. Bár a kínai kormány lazított a korábbi zéró covid politikán, a fertőzés terjedése még mindig adhat okot az aggodalomra, és az Egyesült Államok, valamint Olaszország is ismét bevezeti a tesztelést a Kínából érkezőknek. A tavalyi évben is látható volt, főként az energiaárakban, hogy a kínai kereslettel kapcsolatos várakozások jelentősen befolyásolják az árakat.

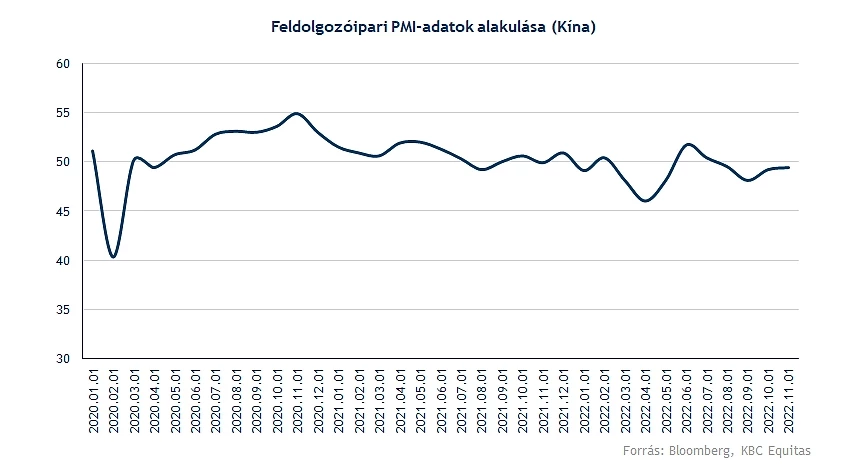

A szabályok lazítása mellett (amely vezethet a nagyobb kereslethez) szintén kockázat, hogy a növekvő esetszámok átmenetileg visszavetik a termelést. A feldolgozóipari, valamint a szolgáltatószektori PMI-adatok is a szűkülést mutatják.

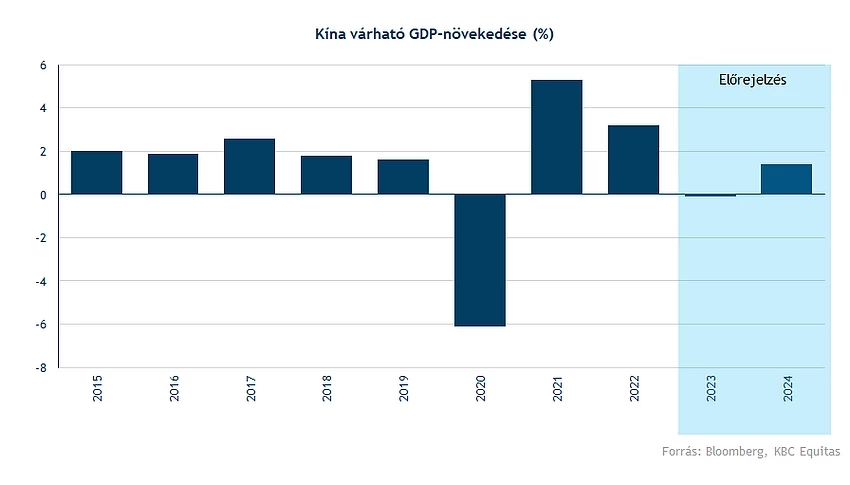

Az inflációban mérsékelt emelkedés látható, 2023-ra is csak 2,3 százalékos infláció várható, bizonyos termékeknél pedig csökkenő árnyomás látható. Az esetleges újranyitással is így mérsékeltebb emelkedésre lehet számítani 2023-ban.

A lassulás mellett pedig a geopolitikai jellegű kockázatok szintén felerősödtek a régióban. Sajnálatos módon nemcsak az orosz-ukrán konfliktus esetében, hanem az ázsiai régióban is növekedett a feszültség, és egyes országok esetében a katonai jellegű fenyegetés.

Ennek leglátványosabb jele Kína tavalyi nagyszabású hadgyakorlata volt Tajvan szigete körül. Tajvan kérdése további feszültség az Egyesült Államok és Kína között, azonban emellett a gazdasági szankciók is negatív hatást jelentenek.

Bizonyos termékek exportkorlátozása érzékenyen érinti például a chipgyártókat is az Egyesült Államokban, viszont egyértelműen a kínai növekedést is visszafogja. Hasonló korlátozások bevezetésének kockázata pedig több szektorban fennáll, így a két ország feszültebb kapcsolata is negatív hatással lehet a globális gazdasági növekedésre.

Monetáris politikai oldalról nézve viszont Kínában továbbra is laza maradhat a jegybank, és a gazdaság támogatására kedvezőbb kondíciókat tart fent. Decemberben a kötelező tartalékráta mértékét is 25 bázisponttal csökkentette a jegybank, és hasonlóan az egyéves középtávú hiteltermék esetében is csökkentek a kamatok, valamint a 7 napos passzív repóügyletek esetében is. Mindezekkel a kamatokkal a 2020-as évhez képest is tovább csökkentek a jegybanknál tartott pénzekre fizetett kamatok, várhatóan pedig a laza kondíciók 2023-ban is fennmaradhatnak.

Ezzel a jüan is gyenge maradhat a dollárral szemben, emellett pedig a kínai tőzsdeindex is gyengén teljesített az elmúlt évben, amelyben az USA és Kína közötti kapcsolatok, valamint a politikai kockázat is magas a kínai részvények esetében.

Az ingatlanpiacot közben túlkínálat jellemzi, és jelentősebb csökkenésre lenne szükség az építkezésekben, hogy jobban közelítsen egymáshoz a kereslet és a kínálat, ez viszont a gazdasági növekedésnek szintén árthat, kérdés, hogy sikerül-e ezt kontrolláltan végig vinni, vagy egy ingatlanpiaci összeomlás alakul ki, amely pénzügyi válsághoz is vezethet. Kockázatok tehát a kínai gazdaságban is külső és belső tényezők miatt is vannak, miközben a részvénypiaci teljesítmény sem erős.

A 2023-as évben tehát a makrogazdasági kilátások meglehetősen negatívak az előző évekhez képest. A részvénypiac azonban előre áraz, és a mozgások nem feltétlenül az aktuális makromutatóknak megfelelően alakulnak. Tehát egy negatívabb ciklusban is, ha már fél-egy éves időtávon látható javulás, akkor eljöhet egy emelkedő trend a részvénypiacon is. A vállalatok előrejelzései azonban még mindig azt erősítik meg, hogy a következő negyedévekben lassú növekedéssel és egy nehéz időszakkal kell szembenéznünk.

Befektetőként pedig fontos a megváltozó piaci környezethez való alkalmazkodás, valamint ennek megfelelően az ilyen időszakokban a fokozott óvatosság és kockázatkezelés. A tavalyi évben is látható volt a nagyobb volatilitás a részvénypiacon, és egy-egy makroadat is szélsőséges reakciókat váltott ki egyes eszközökben, miközben egy-egy havi adatból még nem lehet tartósabb trendeket kiolvasni.

A tavalyi évben, és várhatóan 2023-ban is a monetáris politika alakulása kerül a befektetők figyelmének középpontjába, emiatt pedig (ahogyan például 2020-ban a koronavírussal kapcsolatos hírek) a jegybankok tevékenysége jelentősen befolyásolhatja majd az eszközárakat, ahogyan azt már az előző fejezetben is említettük.

4) Van fantázia a kötvényekben?

Elemzésünk korábbi részében már megemlítettük a kötvénypiacot, akkor kiemeltük, hogy a 2022-es időszak igen gyengére sikerült a főbb kötvény ETF-ek kapcsán. Továbbá az is tény, hogy ezek az árfolyamok alapvetően több éves mélypont környékén vannak, így mindenképpen érdekesek már önmagukban is, vagyis nem feltétlenül csak amiatt, hogy egy jól diverzifikált portfóliónak általában a kötvények is részét képezik.

4.1 Amerikai kötvények

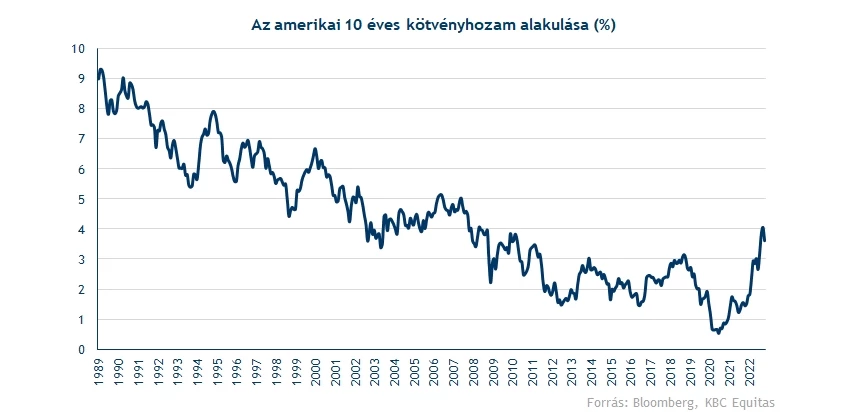

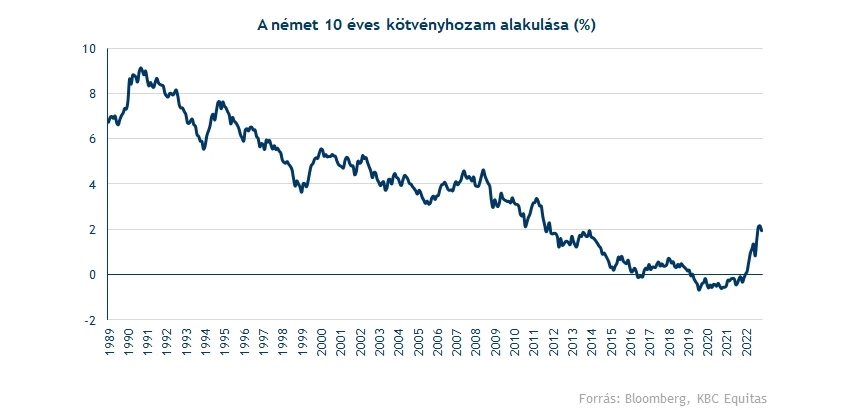

Az amerikai kötvények vannak talán a leginkább fókuszban, és a kötvénypiacon lévő másodpiaci hozamokat szinte valamennyi befektető követi, illetve követniük kell. 2020 közepétől látványos változás állt be a hozamszinteken, mivel a nagyon mélyen lévő szintekről felfelé indult el az amerikai 10 éves hozam.

A mostani emelkedő trend egyelőre 4,2 százalék környékén jelölt ki csúcsokat, vagyis innen egyelőre lefelé indultak el a hozamok. Látható, hogy historikus összevetésben ez még mindig nem számít magasnak, mivel 2010 környékén is jártak itt a hozamok, az előző évtizedekkel összehasonlítva pedig ennél jóval nagyobb hozamkörnyezet volt érvényben.

Általánosan elmondható, hogy az aktuális hozamszintek egy hosszabb időtávra előre kijelölik az elérhető éves hozamokat. Lejáratig tartás esetén persze ez magától értetődő, míg kötvény ETF-ek kapcsán már látható a jóval nagyobb volatilitás, ettől függetlenül indikációnak nem rossz, több éves távot vizsgálva.

A jelenlegi 3,5 százalékos kötvényhozam szintek így nem olyan nagyon rosszak már, ugyanakkor nem valószínű, hogy a részvénypiacon várható hozamokat a következő 10 évben ez meghaladná. Ráadásul az inflációt is figyelembe kell venni, ami a jelenlegi 6-7-8 százalékos szintek miatt így negatív reálhozamot jelent, ráadásul itt a hosszú távra vonatkozó garancia sincsen meg, miszerint együtt mozogna az inflációval a hozamszint. Ezzel szemben a reáleszközöktől nagyobb eséllyel várható ez a fajta korreláció, így látványosan azért nem lett vonzóbb az amerikai kötvénypiac.

Ezzel együtt van rá esély, hogy a Fed 2023-ban már kevésbé lesz szigorú, ami rövid távon akár a hozamok mérséklődéséhez, és így a kötvényárfolyamok emelkedéséhez vezethet. Ezzel így rövid távon taktikailag érdekes helyzet adódhat majd 2023-ban, ugyanakkor hosszabb távon nagyon nagy változásokkal nem számolunk a vonzerőt illetően.

4.2 Európai kötvények

Az európai piacokon alapvetően hasonló a helyzet, ám mégis lényegesek a különbségek az amerikai piachoz képest. Fontos látni, hogy itt is hasonló trend alapján 2020 óta tart egy javuló emelkedő pálya a hozamoknál, ugyanakkor csak 2,5 százalékig sikerült erősödni, míg jelenleg a hozamszint már a 2 százalékot sem éri el.

A fenti logikából adódik, hogy a következő 10 évre összességében 20 százalék körüli teljes hozam várható a német 10 éves kötvénytől, miközben az inflációs környezet alighanem magas marad majd. Reálértelemben így továbbra is nagyon valószínű a negatív eredmény, változatlanul fennáll, hogy a vagyon a hitelezők oldaláról az adósok oldalára lesz átcsoportosítva, legalábbis reálértelemben.

A fentiek alapján tehát hosszú távon nem tartjuk vonzónak és izgalmasnak ezeket a kötvényeket. Ráadásul nem kizárt, hogy az EKB ismét tovább marad majd a szigorítás útján, mint a Fed, ez pedig alapvetően a hozamok látványos csökkenéséhez, és így a rövid távú kötvényfelértékelődéshez sem tud majd hozzájárulni. Az amerikai kötvényekhez képest tehát továbbra sem tűnnek kedvezőnek az európai papírok.

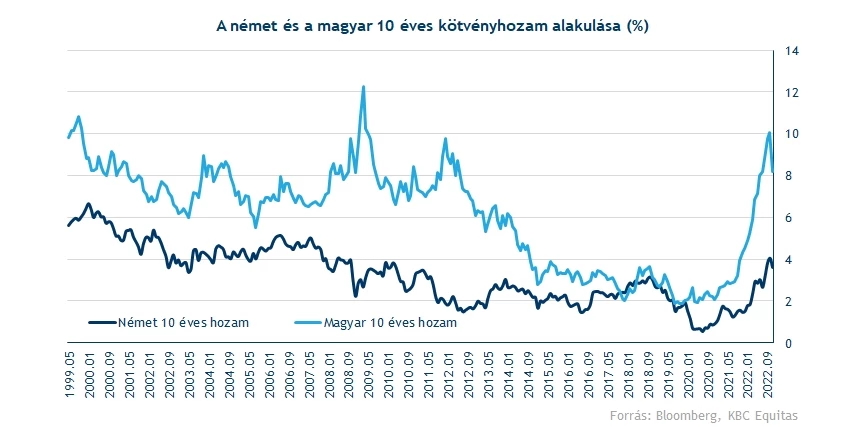

4.3 Hazai kötvények

A fentiek után érdemes kitérni a hazai kötvénypiac helyzetére is, mivel talán itt látható a legtöbb érdekesség. Ha a kötvényhozamokat nézzük, akkor a német 2, és az amerikai 3,5 százalék körüli szintekhez képest itthon majdnem 9 százalékos a 10 éves hozam szintje, a rövidebb oldalon pedig ennél is kedvezőbb kötvényeket lehet találni.

Értelemszerűen a magyar infláció azért meghaladja az említett országok drágulási mutatóját, ugyanakkor a hazai befektetők szempontjából inkább a forint árfolyamának alakulása a fontos. A piaci logika alapján most úgy látszódik, hogy a német 10 éves és a magyar 10 éves kötvény között durván 7 százalék a különbség, vagyis évente ennyivel kellene gyengülnie a forintnak ahhoz, hogy rosszabb alternatíva legyen, mint a német.

Bár az EURHUF kapcsán később még bővebben is írunk, elsőre azért nem biztos, hogy alapforgatókönyv a duplázódó EURHUF árfolyam 10 éves távon. Az utóbbi 10 évben éves átlagban 4 százalékkal gyengült a forint, vagyis ennél jóval nagyobb mértékű gyengülés kellene ahhoz, hogy a deviza oldaláról visszahozza a német 10 éves a kamatbeli különbséget.

A hazai kötvények közül viszont nem csak a hosszú oldalt érdemes figyelni, mivel akár változó kamatozású kötvények közül is vannak a BUBOR-hoz kötött termékek. Ezek hozamszintje bár rövid távon kiszámíthatóan magas, hosszú távon azért van benne kockázat. Ezzel együtt a jelenlegi tőkepiaci környezetben még ilyen EURHUF és forint-kilátások kapcsán is érdekesek.

Szintén meg kell említeni az inflációhoz kötött konstrukciókat, bár ezek javarészt a lakosság számára elérhetőek csak. Ezzel együtt a 2023-as infláció is jó eséllyel azért magas maradhat majd a várakozások szerint, 2024-ben pedig szintén nem kizárt, hogy nem a 2010-es évekre jellemző alacsony számokat látjuk majd. Ez alapján tehát szintén látványos hozamot adhatnak ezek a kötvények.

Összességében tehát a kötvénypiac meglehetősen vegyesen fest. Míg a német kötvények továbbra is igen alacsony hozamot ígérnek, az amerikai kötvények már javultak valamelyest az elmúlt évek után, és a mélyponton lévő kötvény ETF árfolyamok is érdekesnek tűnnek. A magyar kötvények közben kimondottan magas kamatokat fizetnek és a jelenlegi hozamszintek alapján szintén egy stabil lábat jelentő elemként kell ezekre gondolnunk, legalább is, ha a különböző eszközosztályokat portfóliószemléletben vizsgáljuk.

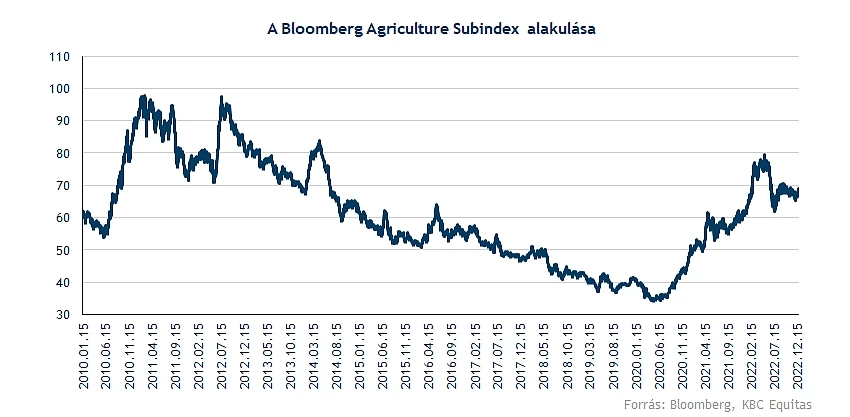

5) Mit várunk a nyersanyagoktól?

A fentiekben eddig összefoglaltuk a főbb 2022-es folyamatokat, valamint kitértünk a legfontosabbnak tartott infláció és növekedés kérdésére is. Érintettük a monetáris és fiskális politikai változásokat, valamint kitértünk a kötvénypiac helyzetére is, miközben a nyersanyagok kérdése is többször előkerült. Mielőtt a következő fejezetben a részvényekkel bővebben is foglalkoznánk, így mindenképpen fontos a nyersanyagoknak is szentelni egy külön fejezetet.

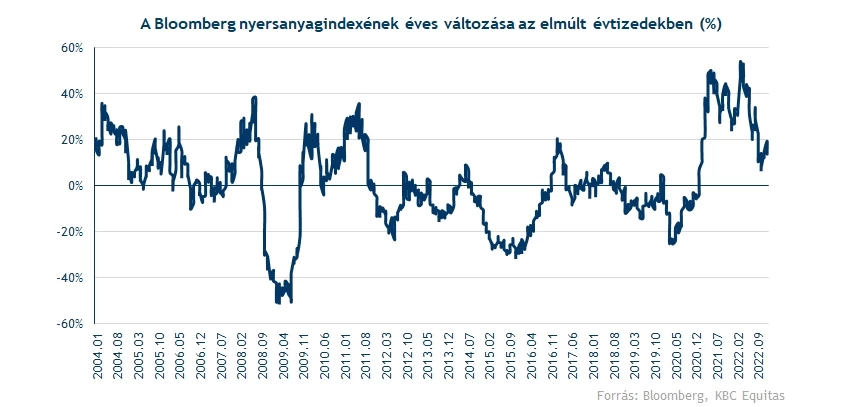

Látható a főbb nyersanyagok kapcsán, hogy már 2020 óta, a járvány utáni mélypontok óta nagy emelkedést mutatnak a nyersanyagárak. Egy ideig csak a mínuszokat dolgozták le ezek a nyersanyagindexek, illetve ETF-ek, ugyanakkor 2022 elejére már valóssággal kilőttek. Azóta némi korrekció látszódik, vagyis a tisztán nyersanyag-szemléletű hedge-elés portfólió szintén mára kockázatossá vált. Nem biztos tehát, hogy minden nyersanyag, vagy egy-egy nyersanyag ETF jól fog szerepelni 2023-ban, így érdemes lehet szelektálni ezek között.

5.1 Arany

Az aranyat régóta az infláció elleni menedékként használják a befektetők, hiszen a múltban többször is felülteljesítő tudott maradni a magas inflációs környezetben a nemesfém. Az elmúlt év azonban nem úgy alakult az arany számára, ahogy azt sokan előzetesen remélték, azonban azért látni kell, hogy így is jobban teljesített a részvénypiacoknál.

Az elmúlt két évben nem mutatkozott egyértelmű trend az arany grafikonján, így kisebb-nagyobb kilengésekkel ugyan, de inkább oldalazó mozgást végzett a nemesfém. Az utóbbi hónapokban a lokális mélypontról indult el egy fordulat az árfolyamban, így újból a csúcspontok felé vehetné az irányt az arany.

Az arany heti grafikonja (2022.12.30. zárás után)

Érdemes sorba venni, milyen tényezők befolyásolhatják a következő időben az arany árfolyamának mozgását:

Ugyan az amerikai infláció elindult egy csökkenő pályán, így nyáron elérhette a csúcsát, azonban várhatóan még a következő időben is a megszokottnál magasabb inflációval kell együtt élnünk. Ez pedig kedvező környezetet teremthetne az arany számára, habár a Fed célja továbbra is az infláció minél gyorsabb letörése lehet, a jegybank előrejelzése alapján még 2025-ben is a 2 százalékos célszint felett ragadhat a fogyasztói árindex.

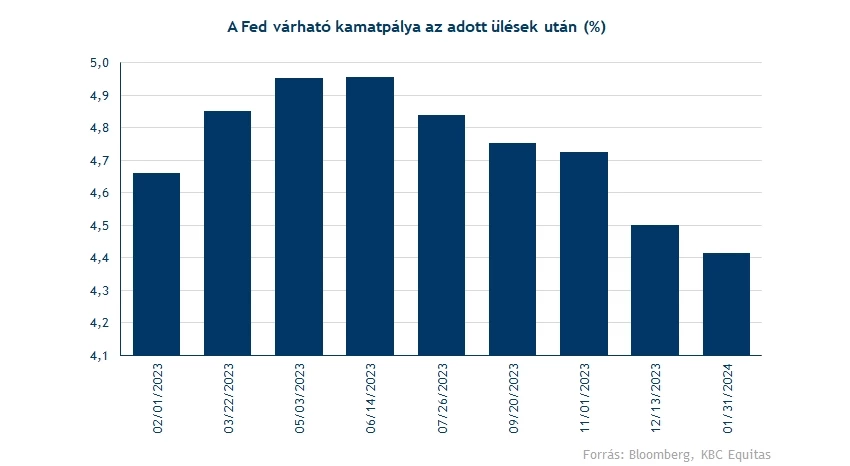

A tavalyi évben ismét előtérbe kerültek a jegybankok, hiszen a folyamatos kamatemeléseknek, a monetáris szigorításoknak köszönhetően alaposan elbántak a piacokkal. Várakozások szerint minimálisan tovább folytathatja a kamatemeléseket idén is a Fed, azonban valamelyest mérséklődhet az ütem. Az elemzők nyár elejére jósolják a kamatpálya csúcsát, amely 5 százalék körüli szintet jelenthet, továbbá Jerome Powell a jegybank elnöke jelezte, hogy ne számítsanak a befektetők alacsony kamatszintekre év végéig. Látható tehát, hogy a kamatkörnyezet korántsem mondható tökéletesnek, azonban, ha tovább hűlnének a várakozások, az pozitív hír lenne az arany számára, így megnyílhatna a tér az árfolyam előtt is, főleg, ha az infláció mégsem csökkenne drasztikusan.

A dollár mozgása is összhangban volt a monetáris politikai lépésekkel, így jelentős mértékű dollárerő látszódott tavaly, azonban év vége felé elindult egy ellenkező irányú trend, így az EURUSD is felfelé mozdult el. Ha tovább gyengülne az amerikai zöldhasú, az mindenképp kedvező szcenáriót jelentene az aranyra nézve. Az európai gazdaság bizonytalanabb talajon áll, így az EKB is folytathatja a nagyobb mértékű kamatemeléseket, ez pedig további lendületet adhatna az eurónak a dollárral szemben.

Az arannyal kapcsolatos pozícionáltság is érdekes képet fest, hiszen szeptember végére igencsak lecsökkent a nettó pozíció mértéke, ezt követően indult el egy kisebb emelkedő trend. Ilyen mértékű visszaesést utoljára 2019-ben tapasztalhattunk, ezt követően ugyan nagy fellendülés mutatkozott az arany árfolyamán is, habár a gazdasági környezet is jóval támogatóbb volt.

Látva a makrokörnyezet alakulását, valamint a tavalyi teljesítményt, elmondható, hogy lehet keresnivalója az aranynak idén a portfóliókban, hiszen a hátráltató tényezők fokozatos enyhülése, valamint a nemzetközi hangulat javulása sokat segíthetne. Kérdéses, hogy sikerül-e a 2000 dolláros szintek stabil áttörése, illetve ezzel együtt egy növekvő pályára való belépés. A lehetőség adott, habár a gazdasági kilátások kapcsán továbbra is nagy a bizonytalanság, de a jelenlegi környezetben is fennmaradhat az arany védelmi szerepe.

5.2 Ezüst

Az ezüstről általában kevesebb szó esik, de hasonlóan az aranyhoz, az ezüst számára is kedvezőbb időszak következhet be. Az árfolyam nagyobb volatilitást mutat az aranyhoz képest, így ez akár gyorsabb és nagyobb mértékű hozamokkal, és persze potenciális veszteségekkel kecsegtet a befektetők felé. Az árfolyamot tekintve itt látható, hogy nem sikerült tavaly jelentős mértékű emelkedést elérnie az ezüstnek, azonban az utóbbi hónapok során újból erőt mutat a nemesfém.

Az ezüst heti grafikonja (2022.12.30. zárás után)

Érdemes megemlíteni, hogy az elmúlt pár évben sokan temetni kezdték már az aranyat, illetve ezüstöt, hiszen korántsem tudtak a részvényekhez hasonló hozamot generálni, illetve sokan a Bitcoint látták a jövő menedékének. Az elmúlt egy év azonban alaposan rácáfolt ezekre a véleményekre, hiszen míg a nemesfém tartani tudta magát, addig a Bitcoin finoman szólva is gyengén teljesített, több rendszerszintű probléma látott napvilágot a kriptotőzsdék kapcsán, így felelőtlenség lenne kijelenteni, hogy az arany szerepét átvette volna a kriptopénz.

5.3 Olaj

Nagy változások történtek az olajpiacon is az elmúlt évben. A 2022-es év egyértelműen a nyersanyagszektorról szólt, habár az árak emelkedése már 2021-ben elkezdődött a koronavírus utáni gazdasági újranyitással.

Az olaj árfolyama mellett más nyersanyagok ára is elkezdett emelkedni. A tavalyi évben az orosz-ukrán konfliktussal persze még nagyobb löketet kaptak a nyersanyagárak, főleg az olaj és gázárakban történt hatalmas mértékű emelkedés.

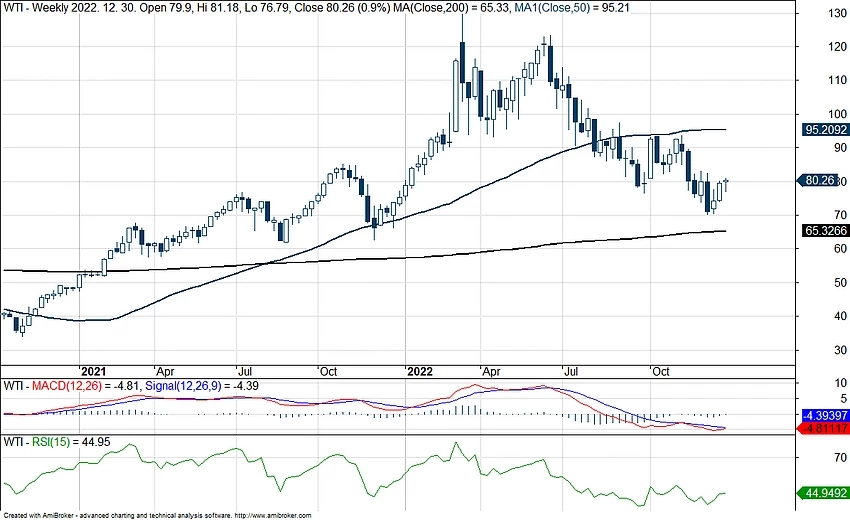

Csak az olajárra tekintve a nyári időszakhoz képest már mérséklődő árakat láthatunk, amelyek természetesen az inflációra is hatottak, bár főként ez az Egyesült Államok mérséklődő inflációs mutatóiban látható. Valamint nyilvánvalóan más faktorok is befolyásolják az infláció emelkedését. Az olajárak jelenleg a 70-80 dolláros szintek közelében járnak, a tavalyi év nagyobb megugrása után tehát egy konszolidáció látszódik, de még mindig viszonylag magasabb olajárakkal.

A tavalyi évben több elemzésben is foglalkoztunk az olaj árának változásával:

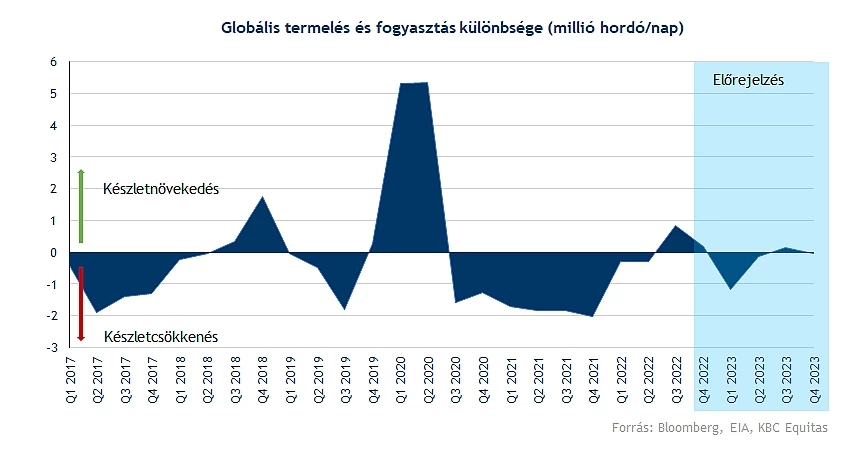

A következő időszakban azonban az előrejelzések alapján még mindig csökkenhetnek az olajkészletek globálisan. Annak ellenére, hogy az Egyesült Államok fokozta a kitermelést, viszont az OPEC+ tagországok pedig visszafogták.

A harmadik negyedév során globálisan növekedtek a készletek, illetve a napi termelés közel kiegyenlített volt, viszont a következő időszakra ismét meghaladja a kereslet a napi termelést, amely inkább azt indokolná, hogy az olajárak ismét emelkednek, de legalább szinten maradnak.

A háborús helyzet alakulása azonban szintén nagymértékben kihathat a kínálati oldalra, mivel az OPEC+ tagországokon belül is Oroszországnál látható a legnagyobb termelés visszafogás. Mindezek eredőjeként az EIA is arra számít, hogy 2023 elején a globális készletek ismét csökkenni fognak, a negyedik negyedévben pedig közel azonos lehet majd a kereslet és kínálat.

Fontos azonban a keresleti oldalon, hogy hogyan alakul a globális gazdaság, hiszen egy nagyobb mértékű visszaesés a keresletben a kitermelés visszafogása ellenére is csökkenést hozna az olajárakban. Ugyanígy a vártnál kisebb mértékű kereslet visszaesés viszont inkább pozitívan hathatnak a visszafogottabb kitermelés mellett. A kínálati oldalon az OPEC termelése mellett az Oroszország elleni szankciók hatása szűküléssel hathat, amely viszont egyre inkább abba az irányba mutat, hogy a globális készletek csökkenésnek fognak indulni, mindez pedig az olajárakat magasan tarthatja. A keresleti oldalon pedig fontos változás lehet, ha Kína tovább lazít majd a koronavírus korlátozásokon, illetve a kereslet kevésbé esik vissza a várakozásoknál.

Mivel a kitermelő országok a termelést is visszafogták, illetve globálisan alacsony szinten vannak a készletek, egy esetleges keresleti sokk kialakulására is van esély, ha kevésbé esik majd vissza a globális kereslet a jelenlegi várakozásoknál. Mindez pedig növekvő olajárakat jelentene. Egy mélyebb recessziós forgatókönyv viszont a kereslet nagyobb visszaesését jelentené, és újra egy alacsonyabb olajárat hozhatna.

A WTI heti grafikonja (2022.12.30. zárás után)

5.4 Egyéb nyersanyagok

Tavaly év elején a háború okozta pánik, illetve az ezzel együtt romló gazdasági helyzet alaposan aláfűtött a különböző nyersanyagok árainak, ezzel az inflációt is magasabb pályára terelve mind Európában, mind a tengerentúlon. Az év második felére azért valamelyest mérséklődtek az árak, így akár a palládium, akár a búza esetében is az év eleji szintekre estek vissza az árfolyamok decemberre.

Érdemes lehet kiemelni és közelebbről megvizsgálni néhány izgalmasabb nyersanyag helyzetét, hiszen a gazdasági kilátásokon túl egyéb tényezők is befolyásolhatják az árfolyamok mozgását. Ilyen tényezők lehetnek az államok által bevezetett szabályozások, környezetvédelmi célok, esetleg időjárási körülmények is.

A mezőgazdasági termékek esetében a tavaly februárban kitört háború jelentős ármozgásokat váltott ki, hiszen Ukrajna fontos búza-, illetve kukoricaexportőrnek számít. Ennek hatására alaposan felbolydult a piac, megnövekedett volatilitás mellett indultak szárnyalásnak az árfolyamok. A World Bank előrejelzései alapján a következő években enyhébb visszaesés, esetleg stagnálás várható a mezőgazdasági termékek kapcsán, habár ez nagyban függhet az ukrán helyzettől is. Ugyan egy nagyobb gazdasági recesszió hűthetné az árakat, de a jelenlegi bizonytalan környezetben nem lehet nagymértékű zuhanásra számítani. Ez ugyanakkor azt mutatja, hogy a kezdeti optimizmus után már lehet némi óvatosság is indokolt az ehhez hasonló cégekkel kapcsolatban.

A nemesfémek közül az aranyat már részletesebben is elemeztük, de érdemes lehet a platina helyzetére is kitérni, hiszen az előrejelzések szerint növekedhet a kereslet a következő időben a nemesfém iránt. A platinát egyrészt széleskörben hasznosítják az autóiparban, emellett ékszerek készítésénél is elengedhetetlennek számít a nemesfém. Az autóipar továbbra sem állt helyre teljes mértékben, hiszen az elmúlt időszakban kialakult ellátási gondok komoly fejtörést okoztak a cégeknek, így a helyzet stabilizálódása löketet adhatna a platina árfolyamának is.

Emellett Oroszország fontos exportőrnek számít, így akár a kínálati hiány is tovább fokozódhat az idei évben, ez pedig felhajthatja a nemesfém árát. Hosszabb távon is stabil maradhat a kereslet a nemesfém iránt, az üzemanyagcellák előállításában is fontos szerepet játszhat a jövőben is.

A platina heti grafikonja (2022.12.30. zárás után)

Idén így a nyersanyagoktól jelenlegi kilátások alapján nem várható nagymértékű növekedés, azonban a korábbinál magasabb szinteken stabilizálódhatnának a nyersanyagárak, ez pedig egyes vállalatok számára kedvező hír lehet. Így akár a mezőgazdasági szektor cégei, vagy olajipari vállalatok is tovább folytathatnák a stabil profittermelést, de az arany árának emelkedése a bányacégeket is előtérbe hozhatná.

5.5 Bitcoin

A Bitcoin ugyan nem nyersanyag, de mégis kapcsolódik valamelyest ehhez a témához. Míg a részvénypiac eléggé szenvedett tavaly, ugyanez fokozottan igaz volt a kriptopiacra, nem volt hiány új negatív mélypontokból, jogi csatározásokból és csődeljárásokból sem. Teljesen megváltozott a hangulat a tőkepiacokon az év elején, az infláció nem akart csökkenésnek indulni, a kötvényhozamok egyre csak emelkedtek és az ukrán-orosz háború kitörése is megerősítette a recessziós félelmeket. Nem meglepő, hogy a techszektorral együtt a Bitcoin árfolyama is beesett, mivel a befektetők inkább a defenzívebb, biztosabb hozamot garantáló eszközöket keresték.

A lecsorgás végül az év második felében mintha megállt volna, június közepétől sokáig tartotta magát a Bitcoin árfolyama 20000 dollár környékén, miközben a legtöbb eszköz: részvények, kötvények, sőt, még a tipikus menekülőeszköznek számító arany is inkább veszteséget veszteség hátára halmozott fel. Ez a trend viszont teljesen megváltozott év végére, ugyanis november 11-én a világ egyik legnagyobb kriptotőzsdéje, az FTX becsődölt, megingatva a befektetők kriptóba vetett hitét. Viszont egyelőre nem lehet azt kijelenteni, hogy ez lett volna a kriptopiacok Lehman Brothers pillanata, inkább egy elszigeteltebb esetről beszélhetünk, igaz, a megfelelő szabályozás hiánya ugyanúgy egy megoldatlan probléma a kriptopiacokon, mint az 2008-ban volt a bankok esetében.

A jegybankok figyelme egyelőre elterelődhetett a CBDC (Central Bank Digital Currency) bevezetéséről, hirtelen sokkal fontosabb problémákat kellett megoldaniuk. Kísérleti, kutatási fázisban, viszont több jegybank (köztük a Fed is) is foglalkozik a lehetséges bevezetéssel, viszont ez inkább hosszú távú projektnek tekinthető, rövid távon nagyobb kihívásokkal is szembe kell néznie a monetáris politikának a magas infláció miatt. Így tehát várathat magára a központi bankok saját kriptodevizája (azonban a CBDC kapcsán más bevezetési forma is elképzelhető lehet, a CBDC-ről érdekességképpen az MNB oldalán is részletesen lehet tájékozódni), de nem csak itt lassult le a fejlesztések üteme, az egész szférában egyre kevesebb új projektet láthatunk.

A fő kérdés az lehet a Bitcoinnal kapcsolatban, hogy a magas kamatkörnyezetben is meg tudja-e állni a helyét, hiszen sok másik eszközzel szemben nem fizet kamatot és egyéb cash flow-t sem garantál. Igaz, több kriptoeszköz is igen magas kamatot fizet (pl. USDC, USDT), azonban az FTX csőd után ezek az eszközök még kockázatosabbnak számítanak. A Bitcoin és a kriptók 4 éves korábbi ciklusaiból kiindulva közel sem biztos, hogy 2023 egy erős évnek fog már számítani, a témában érdeklődő befektetők így várhatóan további „stressz-tesztnek” lesznek kitéve, ami aligha növelné a vonzerőt a Bitcoin, és egyéb coinok kapcsán.

A Bitcoin napi grafikonja (2023. 01. 02. 13:00)

6) Milyen részvényeket érdemes figyelni?

A korábbi fejezetekben alapvetően a 2022-es évről volt szó, emellett kiemelten foglalkoztunk a makrogazdasági aspektusokkal, főleg az inflációval, illetve érintettük a kötvénypiacot, és a nyersanyagokat is. Ezek alapján látható, hogy nem könnyű most a gazdaság helyzete, miközben a gazdasági döntéshozók, vagy éppen a befektetők legalább ennyire nehéz dilemmák előtt állnak.

Az elemzések kapcsán persze a legfontosabb témát továbbra is főleg a részvények adják, így a mostani, részvényekről szóló blokk változatlanul az egyik legnagyobb hangsúlyt kapja évindító anyagunkban is. Ahhoz, hogy a részvényekről szóló véleményünk könnyebben érthető legyen viszont fontos volt a korábbi fejezetek megírása és elolvasása, hiszen az ott leírtak alapvetően a fundamentumait jelenti a mostani gondolatoknak.

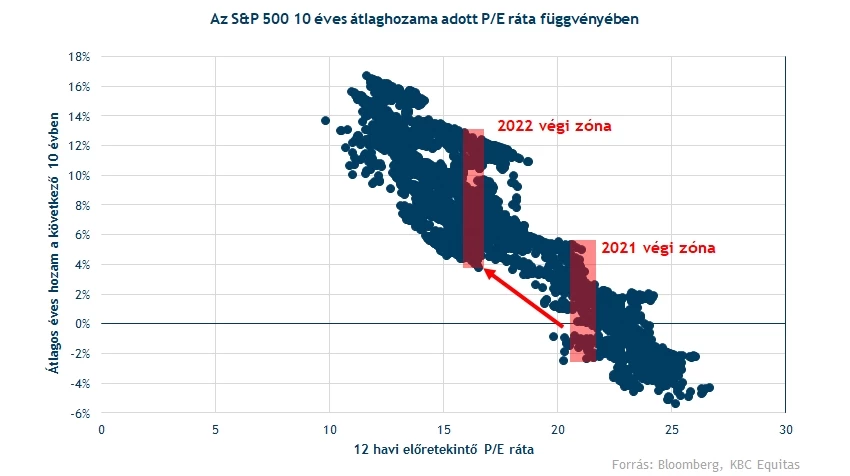

Ami látható, hogy a részvények 2022-ben nem tudtak erőt mutatni, de a sok pesszimista által várt drasztikus tőkepiaci korrekció azért elmaradt, legfeljebb egy-egy alszektort, vagy egyes céget érintett csak látványosan. Ezalapján tehát 2023-at illetően már akár merészebb kilátásai is lehetnek a befektetőknek, mivel a tavalyi év során erőteljes monetáris szigorításra került a sor, ami alighanem 2023-ban már enyhülhet globálisan, ami a részvényeknek is nagyobb hátszelet jelenthet.

Közben az értékeltségi mutatószámok is érezhetően visszaestek, noha historikusan alacsony árazásról még nincsen szó. Már az előző évindító elemzésünkben is kiemeltük és megjelenítettük, hogy az akkor 22-nél lévő 12 havi előretekintő P/E ráta már viszonylag alacsony, 5 százalék körüli 10 éves átlaghozammal járt csak, most viszont a 17 körüli szint már akár 2 százalékponttal magasabb értéket is kiadhat az adatok alapján. Noha persze a minta elemszáma nem annyira magas, összességében elmondható, hogy kicsivel kedvezőbben fest az értékeltség is, ami alapján valamivel nagyobb optimizmus is indokolt lehet, mint egy évvel korábban.

A diverzifikáció viszont továbbra is kulcsfontosságú lesz, mivel a korábbi „buy and hold” korszaknak egyelőre vége, így a víz nem emel meg minden hajót, és fontos a szelekció. A korábban említett földrajzi diverzifikáció mellett fontos lesz a szektorok és témák között is diverzifikálni, a következő alfejezetekben pedig alapvetően az izgalmas témákat vesszük górcső alá.

6.1 Nem minden unalmas, ami annak látszik

A 2022-es év alapvetően kihívásokkal teli volt, ami a fentiek alapján tehát a részvények árfolyamában is alaposan meglátszódott. Ugyanakkor nem minden szektor volt egyaránt negatívan érintve, például a defenzívebb fogyasztási papírok csak gyengébb visszaesést mutattak. Ebből látható, hogy erősödni tehát itt sem sikerült, ugyanakkor relatíve még mindig jobb választást jelentettek ezek a részvények.

Bár 2023-ra már az év második felére javuló és támogatóbb monetáris politikát várunk, a defenzívebb fogyasztási cikkeket és szolgáltatásokat előállító cégeket így is érdemes lehet figyelni. Ha megnézzük az amerikai „Staples” szektort, főleg ezeknek a cégeknek van itt nagyobb súlya:

- Procter & Gamble

- Pepsi

- Coca-Cola

- Costco

- Wal-Mart

Látható, hogy szinte kizárólag olyan termékek és szolgáltatások vannak itt, aminek kereslete egy gyengébb gazdasági klíma közepette is erősebb maradhat, miközben az inflációs kockázat kapcsán is egy sokkal kevésbé sérülékeny szektorról van szó. Amennyiben az infláció pozitív meglepetést okozna, akkor is jó eséllyel tudnak erre reagálni a fentebb említett részvények és a szélesebb értelemben vett szektor, vagyis az eredményszámokat részben ezzel is befolyásolhatják a cégek, noha a költségek oldalán itt is lehetnek még bőven negatívumok.

A szektorral kapcsolatban már november végén is kiemeltük, hogy viszonylag sok pozitív tulajdonsággal rendelkezik ebben a környezetben. A szektorok közötti helyezése meglehetősen erős volt átlagosan az elmúlt időszakban, miközben a maximális visszaesés időközben szintén relatíve alacsony volt.

Bár a monetáris politika tehát támogatóbb lehet, a gazdasági fundamentumok még a következő negyedévekre előretekintve sem tűnnek igazán acélosnak, így a szektor alighanem változatlanul fókuszban maradhat. Közben az is látható volt korábbi elemzésünk alapján, hogy a szektor bétája rendkívül alacsony, vagyis a piaccal való együttmozgás az esetleges kockázatosabb időszakban nem olyan jelentős, ami komoly hozzáadott értéket jelenthet portfólió-szinten. Ezzel együtt pedig az átlagos hozamok tekintetében az S&P 500-hoz hasonló értékeket lehet látni egy hosszabb idősoron, vagyis ebben a környezetben vonzó lehet a szektor alacsonyabb volatilitást mutató karakterisztikája, a fundamentumokon túl.

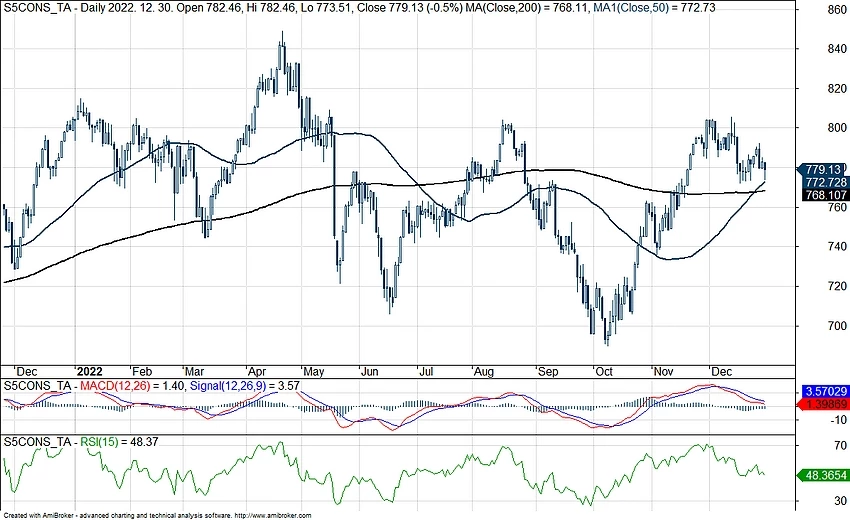

Érdemes rápillantani a technikai képre is, ahol szintén kedvező mozgásokat lehet látni. Bár a piac egészéhez képest itt is hasonló szakaszok láthatóak, azok mértéke nem volt annyira drasztikus. Közben az év eleji szinteket majdnem sikeresen áttörte kétszer is az ETF árfolyama, és most sem tartózkodik igazán messze attól.

Az S&P 500 általános fogyasztási szektor indexének napi grafikonja (2023.01.03. nyitás előtt)

Technikailag az is elmondható, hogy az 50 és 200 napos mozgóátlag remekül védi az XLP ETF árfolyamát, vagyis van mire építenie a befektetőknek. Persze teljesen aligha tud függetlenedni a piaci hatásoktól, ha tehát általánosan nagyon negatív lenne a klíma az egyéb kockázatok miatt, akkor legfeljebb csak az esés mértékén tud portfólió szinten tompítani az XLP.

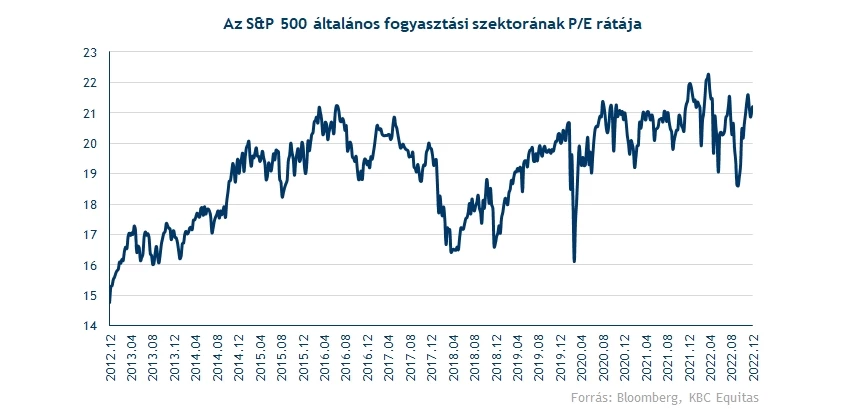

Szintén el kell mondani a szektorral kapcsolatban, hogy a befektetők térképén is abszolút jó helyen helyezkedik el. Egyrészt ez pozitívum, hiszen nem egy elfeledett szektorról van szó, ugyanakkor az értékeltség nem alacsony, meghaladja a 20-as szintet. Látni kell persze azt is, hogy az értékeltség a 12 havi előretekintő P/E ráta kapcsán 19-22 között mozgott az elmúlt években, vagyis ehhez képest nem látható elszállás. A piaci értékeltség viszont csökkent, így 2022 során látványosan kinyílt az olló, és több mint 20 százalékos mértékűre hízott a prémium. Ezzel együtt egyáltalán nem biztos, hogy a 2022-ben elkezdődő trendnek idén látványosan vége szakad, vagyis pusztán ez még nem akkora kockázat.

Összességében tehát az „unalmas” fogyasztási javakat gyártó cégeket 2023-ban is érdemes lehet figyelni, mivel a szektor változatlanul egy vonzóbb zónában található a hozamok és kockázatok karakterisztikáját vizsgálva. A részvénypiaci kockázatokat ez így mérsékelheti portfóliószinten, az alacsonyabb béta szintén kedvező, az inflációs kockázat pedig szintén részben kezelhető ezeknél a cégeknél.

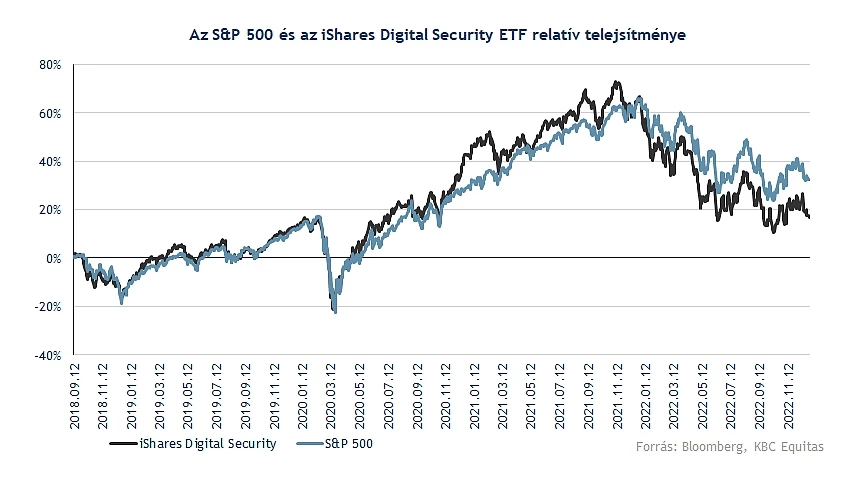

6.2 IT/Cybersec

Nem a Nasdaq és ezzel együtt a technológiai cégek éve volt 2022, nagy kérdés persze, hogy mi változhat 2023-ban. A kamatkörnyezet emelkedése nem tett jót a technológiai cégeknek, főleg az olyan nagy növekedésű és magasan értékelt szegmensekben, mint például az IT biztonság, illetve szoftver infrastruktúra. A Nasdaq indexszel együtt az ebben a szektorban szereplő részvények is hasonló vagy nagyobb mértékű visszaesést szenvedtek el, viszonylag egyértelmű tehát a kapcsolat.

Ennek legnagyobb részét a hozamemelkedés magyarázhatja, viszont érdemes a fundamentumok változását is figyelemmel követni. A makrogazdasági kilátások romlása nyilvánvalóan a hosszútávú növekedési kilátásoknak nem kedvezett, azonban néhány szegmens több szempontból ellenálló lehet. Természetesen a piaci környezet, illetve az emelkedő kamatok továbbra sem kedvezők a technológiai részvények számára, ugyanakkor a fenti két állítás nem zárja ki egymást, lehet érdemes figyelni egyes szektorokat.

A nagyvállalati beruházásoknál ugyanis az IT biztonság korábban is, illetve a jövőben is nagy szerepet fog kapni, és időről-időre a különböző kibertámadások is rávilágítanak ennek a fontosságára. Emiatt pedig nagyobb visszaesésre nem feltétlenül kell készülni a növekedésben. Persze sok cég még alacsony profitabilitással működik, valamint a részvények értékeltsége is magas, emiatt a hozamkörnyezet változásaira érzékenyebben reagálhatnak.

Amennyiben a piac esetlegesen az év második felében már elkezdene árazni egy kamatcsökkentést (amire lássuk be jókora esély mutatkozik most), az mindenképpen kedvezne a szektornak. Legnagyobb kockázatként is talán ezt lehet említeni a szektorral kapcsolatban, hiszen, ha az infláció alakulása miatt hosszabb ideig a mostani várakozásnál magasabb kamatszintet kell fenntartani, akkor a technológiai szektor szintén nem fog a legjobban teljesítők közé kerülni.

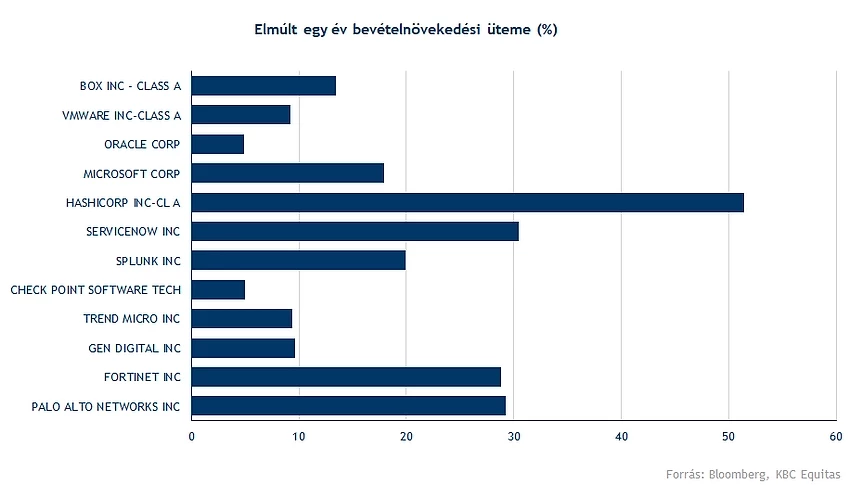

A kamatkörnyezet változásai után viszont nézzük a szektor fundamentumait, melyek a várakozások 2023-ra, illetve a következő évekre. Az IT Biztonsági piac növekedési üteme a 2022-2025 közötti időszakban 10-15 százalék között alakulhat átlagosan az egyes alszegmenseket nézve. Ezen belül azonban az egyes cégeknek nagyobb növekedési üteme is lehet.

A tisztán IT biztonsággal foglalkozó cégek mellett természetesen a nagy techcégek is jelen vannak a piacon, tehát a Microsoft, Cisco és az IBM is például.

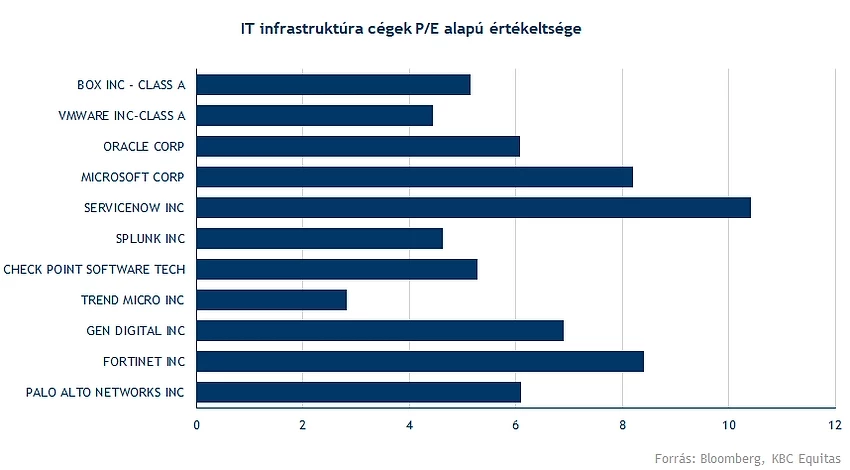

Az értékeltségeket nézve a legnagyobb cégeknél (Microsoft, Servicenow, Splunk, Palo Alto Networks, Fortinet) még mindig jelentősen a piac feletti értékeltségek lehet látni az előretekintő P/E ráták esetében.

Az egy éves bevételnövekedési ütemmel összekötve pedig szintén látható, hogy azért a legnagyobb növekedési ütemmel rendelkező cégeket még mindig relatív magasan értékeli a piac, annak ellenére, hogy az árfolyamok jelentősen visszaestek. Ennek legnagyobb része azonban a hozamkörnyezet változásaival magyarázható.

A jelenlegi piac és makrogazdasági környezet miatt azonban a szektorban a kockázatok is magasabbak, illetve a mostani piaci környezetben az árfolyamok is láthatóan sokkal érzékenyebbek a hozamkörnyezet megváltozására, miközben még mindig relatív egy nagy növekedésű szektortól beszélünk. A megelőző évtizedben a növekedési részvények messze felülteljesítők voltak, historikusan viszont egy alacsonyabb értékeltség mellett a technológiai cégeket is érdemes lehet figyelni. A magasabb növekedési ütem, amennyiben fenn tud maradni, a piachoz képest indokolhat egy magasabb árazást is, még ha nem is a 2021-es évben látott szinteket, ahol akár az 50-100 között P/E ráták sem voltak ritkák ezekben a szektorokban.

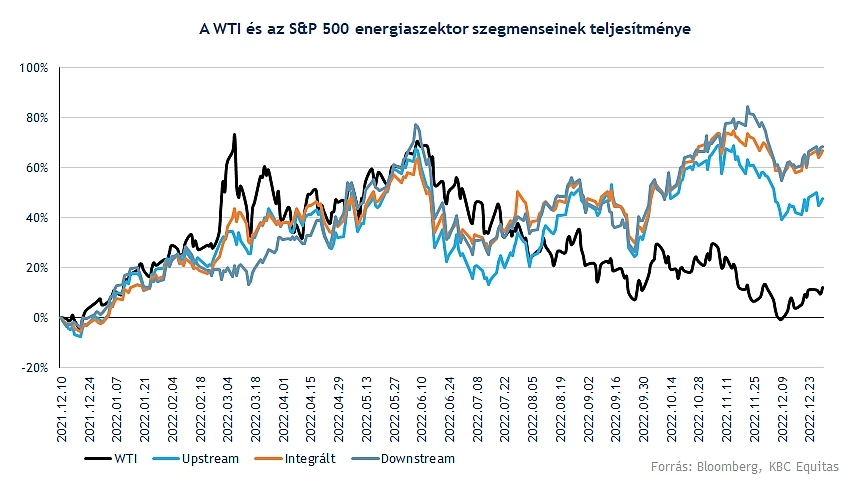

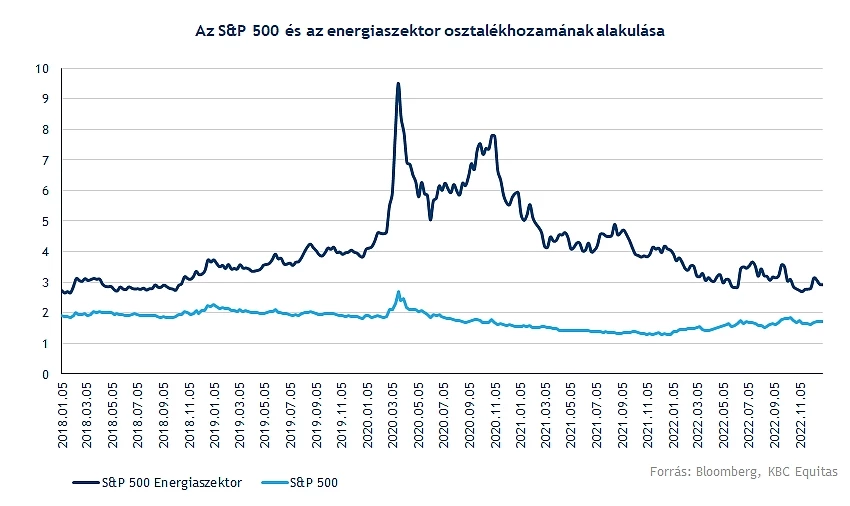

6.3 Energiaszektor

A technológiai cégekkel ellentétben az energiacégek voltak gyakorlatilag az egyetlenek, amelyek pozitív hozamot tudtak felmutatni 2022-ben. Ez az egész évben magasan tartózkodó nyersanyagáraknak is köszönhető. Az energiaárak az év második felében globálisan csökkentek, sőt az olajárak esetében a tavaly őszi szinteket látjuk. A nyersanyagok kapcsán az olajról részletesebben is írtunk, ebben fejezetben viszont kifejezetten az olajszektorra koncentrálunk. A nyersanyagárakat számos tényező befolyásolja, főként a mostani környezetben.

A jelenlegi előrejelzések alapján arra lehet számítani, hogy az olajárak nem csökkennek jelentősen, ez pedig továbbra is az energiacégek számára kedvező környezetet teremt. A nagymértékű árfolyamemelkedés mellett pedig a tavalyi évi magas cash flow termelés után a befektetők várhatóan magasabb osztalékhozamokkal is számolhatnak az olajcégek esetében.

Az olajszektor egyes szegmensei azonban némileg eltérően reagálhatnak az olajárak változásaira.

- A főként upstream cégek esetében az olaj és a gázárak változása nagyban befolyásolja a nyereségességet, így a legérzékenyebben ezek a cégek reagálnak az olajár változásaira.

- A downstream szegmensben a finomítói marzsok alakulása befolyásolja a profitabilitást. A downstream cégeknél a csökkenő, illetve stabilan maradó olajár még kedvező is lehet, de nyilvánvalóan elsősorban az üzemanyagkereslet határozhatja meg a nyereségességet. Ebben még mindig magas szintet lehet látni, ha az Egyesült Államokat nézzük, a finomítói marzsok a téli időszakban is a többéves átlag felett tartózkodnak.

- Az integrált cégek esetében a működés kiegyensúlyozottabb lehet, stabil olajárak mellett, illetve a magas finomítói marzsok mellett jól tudnak teljesíteni a vállalatok, valamint az idei évben is látható volt például az amerikai cégek esetében az Exxon és a Chevron részvényeinél, hogy az olajár csökkenésével ezek a részvények sokkal kevésbé estek vissza.

A nagy integrált olajcégek mellett az upstream cégek között például a ConocoPhilips, Occidental Petroleum, EOG Resources, Pioneer Natural Resources részvényeit lehet említeni. A szegmensben több vállalat is 5-10 százalék közötti osztalékhozammal is rendelkezik, amely főként egy recessziós kockázatokkal teli környezetben a befektetők között felértékelődhet.

Elsősorban a kitermelő cégeknél lehet számítani magas osztalékokra a tavalyi év után, míg az integrált cégek esetében egy kisebb, de kiszámíthatóbb osztalékfizetési pálya lehetséges. Általában a legtöbb cégnél az alap osztalék mellett egy változó osztalék is bevezetésre került, amely a mindenkori osztalékfizetéshez igazodik, ez alapján pedig az olajár változásaival az osztalékok is gyorsabban változhatnak.

Várhatóan a nagy emelkedés a profitokban 2021 és 2022 után nem feltétlenül fog megismétlésre kerülni az energiaárak alakulása miatt, mivel jellemzően az év végére mind az olaj, mind a gázárak tekintetében alacsonyabb szinteket lehet látni. Ez várhatóan befolyással lehet a részvényárfolyam teljesítményekre is, azonban a várhatóan magas osztalékhozam miatt, és a relatív még mindig kiemelkedő cash flow termelés miatt az osztalékokkal számolva a befektetők számára kedvező választási lehetőség lehet.

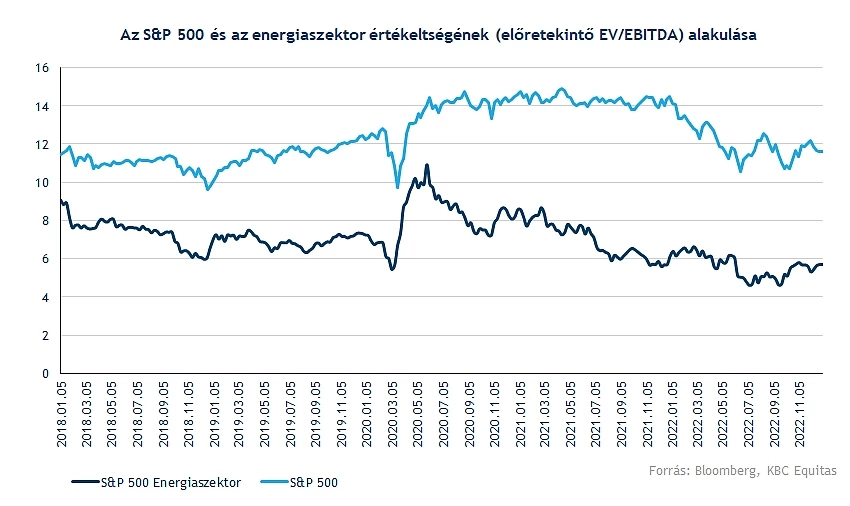

Összességében pedig még mindig egy alacsonyan értékelt szektorról beszélhetünk az energiacégek esetében, illetve a hozamkörnyezet változásai is másként érvényesültek a szektorban. A makrogazdasági előrejelzésekből kiindulva pedig, még mindig relatív egy emelkedettebb inflációs környezettel, mérsékelt gazdasági növekedéssel és magas kamatokkal kell szembenéznie a befektetőknek, amelyben a value részvények és a nyersanyag kapcsolt részvények ismét felülteljesítők lehetnek.

6.4 Zöld cégek

Nagy volatilitás jellemezte az elmúlt évben is a zöldenergia szektort, így a befektetők egy igazi hullámvasútra vehettek jegyet tavaly. Azonban hosszabb távon továbbra is érdekesnek tűnik a szektor, hiszen a tavaly kirobbant orosz-ukrán háború is rávilágított az energiafüggetlenség fontosságára Európában, illetve globálisan is, valamint a megújuló energiában rejlő lehetőségekre.

2022-ben egyrészt a háború okozta elszálló energiaárak következtében a befektetők a megújuló energiaforrások felé kezdtek kacsingatni, másrészt a kormányok is jelentősebb támogatásokat jelentettek be az év során. Az amerikai kormány különböző klímacélok teljesítését helyezte kilátásba, többek között 2030-ra 40 százalékos gázkibocsátás-csökkentés elérése a célja az Egyesült Államoknak. Az úgynevezett Inflation Reduction Act keretein belül 369 milliárd dolláros támogatást jelentett be tavaly a kormány a zöldenergia fejlesztése kapcsán. Ennek hatására jelentősen megnövekedett a különböző megújuló energiát termelő egységek száma, ez pedig a jövőben akár tovább folytatódhat ezen az úton.

Szemmel láthatóan az utakon is egyre több elektromos autót vehetünk észre még itthon is, a trendek is afelé mutatnak, hogy a nagy autógyártók is inkább az EV szegmensekre fektetnék a fókuszt a közeljövőben. Ahhoz, hogy egy stabil, működőképes hálózatot lehessen létrehozni az elektromos kocsik számára, egyre több töltő telepítésére van szükség, illetve az akkumulátorok hasznos élettartama is folyamatos növekedést mutat. A Reuters elemzése alapán jelenleg 16-17 millió elektromos autó járja az utakat, míg ez a szám 2050-re 836 millióra emelkedhet, ezzel háttérbe szorulhatnak a belsőégésű motoros járművek, így érdemes lehet figyelni a Plug Power, esetleg a Bloom Energy teljesítményét is a következő években.

A Deloitte is kiadta az idei évre vonatkozó prognózisát a megújuló energiaszektor kapcsán, tavaly több tényező is hátráltatta a nagymértékű növekedést, hiszen az ellátási gondok, vagy a növekvő költségterhek is komoly problémákat okoztak a vállalatok számára. Várakozások alapján idén enyhülhet a nyomás, így akár sebességet válthat a szektor, és az eddigieknél is gyorsabb ütemű fejlődés veheti kezdetét. A szél-, és napenergia továbbra is az egyik legolcsóbb energiaforrás maradhat, emellett a lakossági napelemek használata is egyre szélesebb körben terjedhet el.

Az Egyesült Államok mellett az Európai Unió számára is nyilvánvalóvá vált, hogy elengedhetetlen a megújuló energiaforrások kiépítésének támogatása, így még tavaly nyár előtt bemutatták az új REPower EU elnevezésű programot. Az EU célja, hogy már 2030 előtt leválassza magát az orosz fosszilis energiahordozókról, ennek keretében egy 300 milliárd eurós támogatási rendszert hoztak létre.

Tavaly több alkalommal is írtunk elemzést a megújuló energia kapcsán, a hullámzó mozgás révén többször is kedvező lehetőség kínálkozott a befektetők számára, így akár az európai részvények, akár az amerikai papírok szép hozamokat produkáltak rövidebb távokon is. A kockázatok ugyan továbbra fennállhatnak, hiszen a költségek növekedése a zöld energetikára fókuszáló cégeket is utolérte, így több cég egyelőre nem találta meg a nyereséget jelentő irányt.

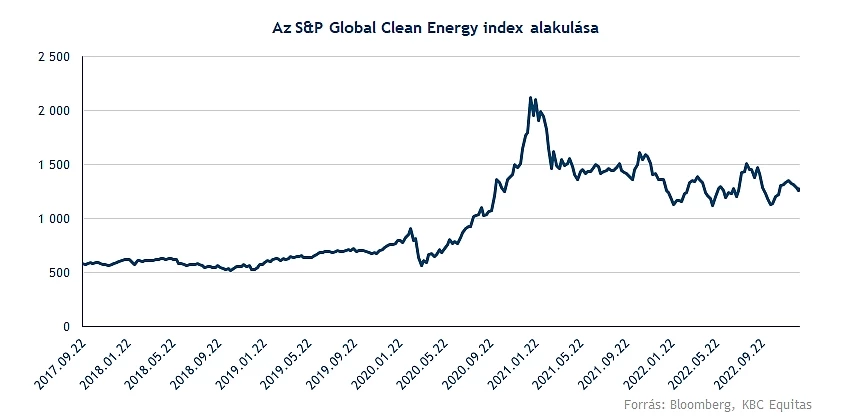

Összességében elmondható a szektor kapcsán, hogy nem egy rövid távú sztoriról beszélhetünk, hiszen a globalizáció, a technológiai fejlődés is inkább az energiahatékonyság irányába mutat, így hosszabb távon is érdemes figyelni a szektor teljesítményét. Ha az S&P Global Clean Indexet vesszük górcső alá, itt is megfigyelhető egyfajta oldalazás, egyelőre egy fejlődő szakaszban járó iparágról beszélhetünk, így inkább növekedési részvények alkotják az index nagyobb hányadát, amelyek számára a piaci környezet nem volt a legkedvezőbb az elmúlt év során. Ennek ellenére is látható, hogy jól tartotta magát a szektor, ebben a támogatások, a geopolitikai helyzet, illetve a környezeti hatások is érvényesítették hatásukat. Alapvetően tehát inkább felülteljesítés volt még így is megfigyelhető, a 2023-as év tehát ennek kapcsán is különösen érdekes lehet.

S&P Global Clean Index heti grafikonja (2022.12.30. zárás után)

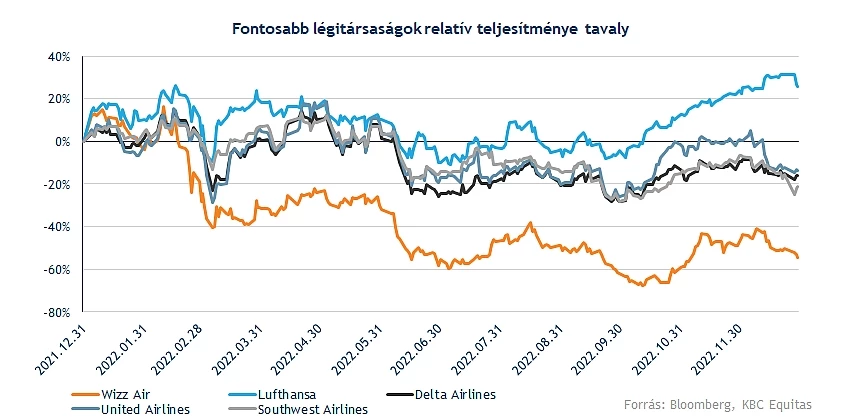

6.5 Légitársaságok

A tavalyi év sem a légitársaságok felülteljesítéséről szólt, azonban ebben jelentős szerepet játszott a gyengülő gazdasági helyzet, illetve a rohamosan romló nemzetközi piaci hangulat is. Azt ugyan korántsem mondhatnánk, hogy a magas bázis miatt nem tudtak jól teljesíteni a légitársaságok, sokkal inkább a recessziós félelmek, esetleg a növekvő költségterhek képeztek akadályt. Így láthatóan van még hova javulniuk a légitársaságoknak, érdemes közelebbről is megvizsgálni a légiipar körüli környezetet.

A koronajárvány alaposan átírta a részvénypiaci játékszabályokat, több vállalat is egy-egy nagyobb esést követően erőteljes kilábalásnak indult, ezzel újabb és újabb csúcsokat sikerült megdönteniük. A légitársaságok esetében azonban nem figyelhettünk meg ilyen pozitív szcenáriókat, hiszen a hosszabb távú lezárások, utazási korlátozások akadályt képeztek a vállalatok fellendülése előtt.

A tavalyi év azonban már fokozatos javulást eredményezett a cégek életében, a világ különböző pontjain sorra lazítottak a kormányok a járványügyi szabályokon, így a legtöbb országban különösebb korlátozások nélkül lehet utazni. Ugyan Kína kivételt képez ez alól, de elsősorban az európai, illetve az amerikai légitársaságokra fókuszálunk jellemzően, így ezekben az esetekben nem jelent ez jelentősebb kieséseket.

A kereslet tehát hatalmas növekedést mutatott, hiszen az előző évek komplikált utazási körülményei után sokan szívesen indultak útra a tavalyi évben már. Erre a gyors ütemű növekedésre nem volt felkészülve a légiipar, hiszen komoly munkaerőhiánnyal szembesültek a vállalatok, emellett világszerte a reptéri dolgozók körében is jelentős hiány alakult ki. Sokan biztosabb állás után néztek, miután hamar kiderült, hogy milyen törékeny is tud lenni a légiipar, így a munkaerő visszaépítése hosszabb folyamatokat vett és vesz majd igénybe.

Több társaság is kénytelen volt átszervezni az előzetes menetrendeket, illetve sztrájkokkal kellett megküzdeni az év során, amely nem túl pozitív a vállalatokra nézve. Azért a keresletnövekedésnek természetesen pozitív hozadéka is volt, hiszen a vállalatok egy része ismét visszatalált a nyereségesség útjára, így a fontosabb amerikai társaságok, mint a Delta, United, vagy American Airlines minden bizonnyal profittal zárhatta az évet.

Fontosabb kérdés persze, hogy mit hozhat az idei év a légitársaságok számára. Láthatóan a bázis továbbra sem túl magas, a 2019-es szinteket egyelőre nem sikerült eredmények terén elérni, így a várakozások alapján tovább nőhet a kapacitáskihasználtság is a következő időben. Több cég is jelezte, hogy az üzemanyagárak emelkedése ellen fedezeti ügyletekkel védekeznek, ezzel megvédve magukat a váratlan költségnövekedésektől.

Az elszálló infláció és költségnövekedés mellett nehéz helyzetbe kerülhetnek a fapados légitársaságok, hiszen a repülőjegyárak emelése elkerülhetetlenné válhat, ez pedig veszélyeztetheti a versenypozíciójukat. Azonban a következő időben a kapacitáskihasználtság bővítése maradhat fókuszban, emellett mind a Ryanair, mind a Wizz Air vezetősége is optimista a jövőre nézve, így egy gyors ütemű és nagymértékű keresletnövekedés hamar profitábilissé teheti ezeket a vállalatokat is. Azt is látni kell, hogy bár a relatív pozíció akár gyengülhet is az áremelkedés miatt, egy fogyasztási szempontból kedvezőtlenebb klímában így is felértékelődhet az olcsóbb utazás esélye, ami így addicionális keresletet jelenthet. A költségek növekedését tehát egyre jobban ellensúlyozhatja idővel a szektor, főleg, ha nem jönnek újabb járványügyi szempontból problémásabb időszakok.

Összességében látható tehát, hogy van még hova javulniuk a repülőtársaságoknak, elsődleges céljuk lehet, hogy a 2019-es eredményeiket felülmúlják, ezzel ismét egy stabil növekedési pályára állhassanak. Vannak ugyan kockázatok az iparág kapcsán, de láthatóan elindult a kilábalás a koronavírus okozta helyzetből, így sorra profitot tudnak felmutatni a cégek, emellett a kereslet is stabilizálódhat a következő időben. Ha tehát 2022-ben még nem is, de 2023-ban már jobb eséllyel indulhatnak a légitársaságok.

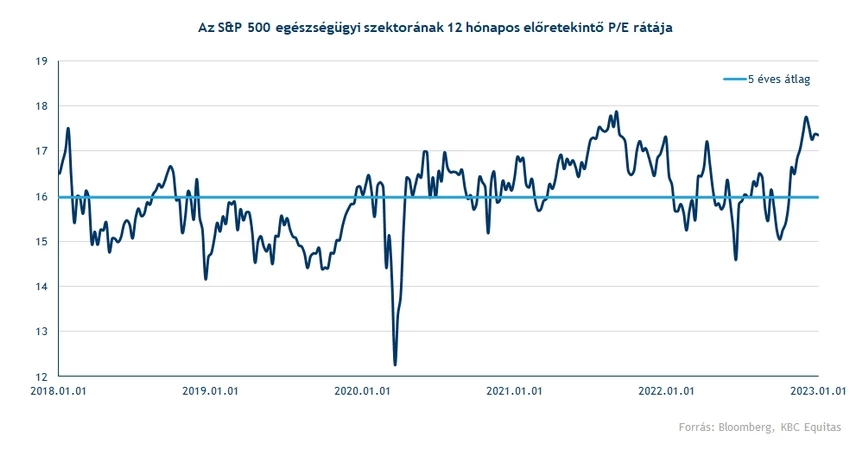

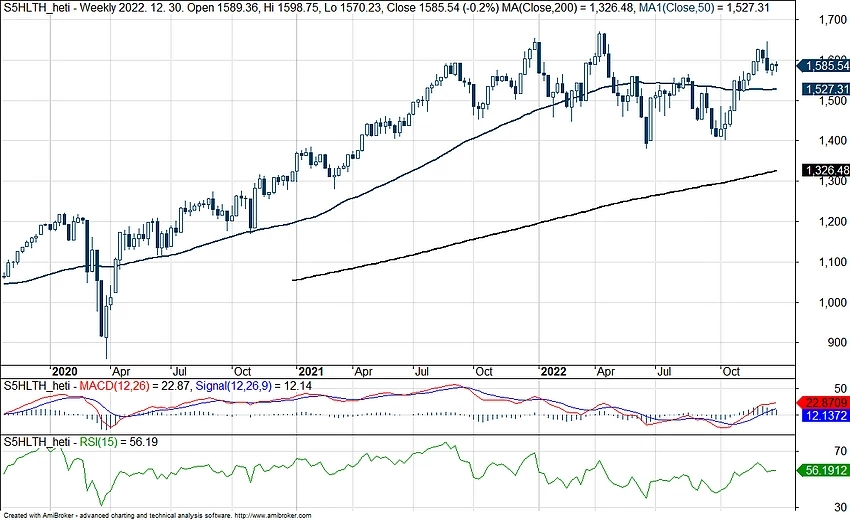

6.6 Egészségügyi szektor

Mivel a befektetők inkább a defenzívebb papírokat preferálták 2022-ben, az egészségügyi szektor relatíve felülteljesítő tudott maradni, ez pedig 2023-ra nézve is fontos információ lehet. Ugyan 15 százalék körüli mínuszban is volt egy ponton a szektor az idei évben, de az év végén látott ralinak köszönhetően ez a mínusz sokkal kisebb lett. Korábban a szektorok kapcsán már bővebben kiemeltük a 2022-es teljesítményt és a friss tapasztalatokat, ez bővebben itt érhető el.

Látni kell a fundamentumokat is. A megemelkedett inflációs környezet hatására egy idő után sokan visszafogják fogyasztásukat, ami végső soron a cégek számára is alacsonyabb növekedési ütemhez és bevételekhez vezethet. Ez egy ponton túl a költségek növekedése mellett visszavetheti a cégek eredményeit, ugyanakkor az egészségügyi szektor különböző abból a szempontból, hogy nem minden esetben ciklikus a termékeinek fogyasztása. Ez meg is látszódik pénzügyi teljesítményben, 2022-ben is igen magas EPS-t jelentettek az S&P 500 Health Care Indexben szereplő cégek összesítve.

Igaz, értékeltségét vizsgálva nem tűnik igazán alulárazottnak a szektor, a 12 hónapos előretekintő P/E rátája az 5 éves átlag felett van, jelenleg 17 körül mozog, ami valamivel magasabb a 16-os átlagnál. Az is igaz viszont, hogy a piachoz képest nem igazán beszélhetünk magas értékeltségről, általában diszkonton forognak ezek a részvények. Ez alapján tehát hiába a nagyobb vonzerő, még mindig nem drága a papír.

Fontos az is, hogy a koronavírusos megfertőződések számával együtt a vakcinagyártók árfolyama is esésnek indult, a Moderna és a Pfizer is lemaradó volt szektoron belül. Elképzelhető, hogy a piac túlárazta ezeket a részvényeket, azzal számolva, hogy a pandémia hosszabb ideig velünk maradhat, de 2022 végére ezt már egyértelműen máshogy látják a befektetők.

Leginkább az egészségbiztosítók és a gyógyszergyártók tudtak kiemelkedni, mivel ezen cégek bevételei nem annyira ciklikusak, a vásárlók fogyasztása konstans és az inflációs környezet nem befolyásolja azt. A szektoron belül tehát sok speciális alszektor van, melyek teljesítménye azért eltérhet egymástól. Ugyanakkor a járvány hatására a hosszabb távú fontossága felértékelődhet a szektornak, hiszen sajnos nincsen kizárva az sem, hogy a következő években még kisebb-nagyobb mértékű pandémia üti fel a fejét, a kormányok számára így az egészségügyi kiadások is relatív értelemben magasabbak lehetnek az évtized során, akár a reagálásról, akár a megelőzésről legyen szó. Ezek pedig hosszabb távon azért segítik a szektor bevételeit, és persze a profitkilátásait is.

Meg kell jegyezni, hogy a Biden kormány az infláció elleni harcában célkeresztbe vette a nagy gyógyszergyártókat is és árkorlátozásokat vezettek be néhány gyógyszerre. Viszont az amerikai időközi választásokban elvesztette a demokrata párt a képviselőházat, így szinte esélytelen lesz bármilyen új korlátozást bevezetni, hacsak nem állítanak át saját oldalukra néhány republikánus képviselőt. Szektor szinten ez komoly kockázatot jelentett, vagyis ennek esélyének csökkenése szintén nem rossz hír, és a 2023-as évre vonatkozóan sem rossz üzenet. Azt pedig korábban is láthattuk már, hogy ezekben a kérdésekben csak nagyon ritkán van egyetértés a két oldal között, sőt, a demokraták között is sokszor megoszlanak a vélemények az ilyen típusú intézkedésekről. Ez összeségében tehát jó hír lehet a szektornak, hiszen politikai oldalról nem várható drasztikus beavatkozás a következő két évben. Érdemes lehet tehát nem feltétlenül egy-egy alszektorra fókuszálni, hanem a defenzív papírok kapcsán az egész szektort figyelni 2023-ban.

Az S&P 500 egészségügyi szektorának heti grafikonja (2022.12.30. zárás után)

7) Mi vár a hazai gazdaságra?

Az eddigi globális fókuszon túl a magyar gazdaság és a magyar részvénypiac kapcsán külön fejezeteket is szentelünk a témának. A hazai befektetők számára ugyanis mégiscsak ez az elsődleges terep, ráadásul a forint árfolyamát illetően a megtakarítások hazai devizában kifejezett értéke is folyamatosan változik. Korábbi évindító elemzéseinkben is külön értekeztünk a hazai helyzetről, most sem lesz ez másképp, a főbb pontokat kiemelve.

7.1 Gazdaság és infláció

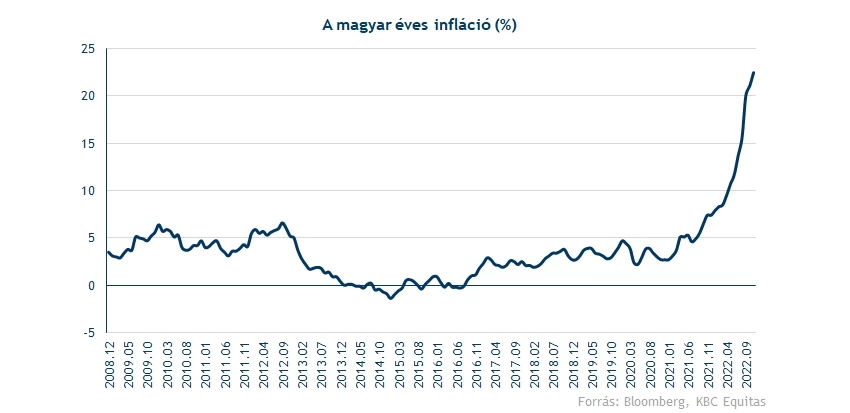

A magyar gazdaság helyzete az előző években alapvetően nem lett könnyebb, mivel először a koronajárvány okozott jelentős turbulenciákat, majd 2021 második felétől az inflációs nyomás kezdett növekedni, amit végül a nyersanyag és energiaárak jelentős emelkedése érdemi mértékben gyorsítottak fel.

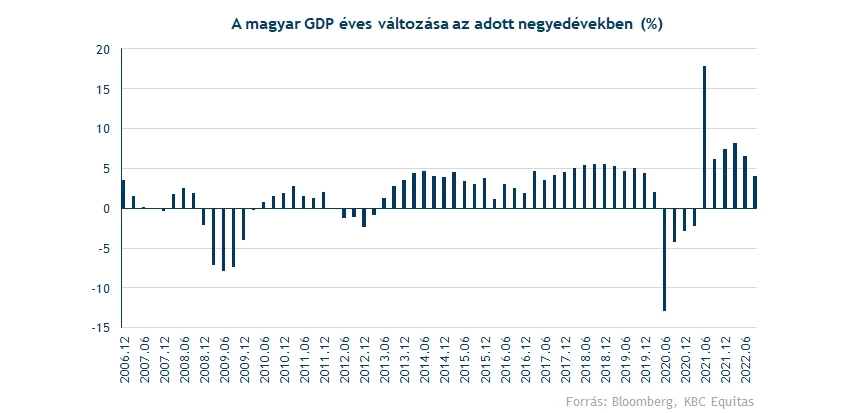

A globális gazdasági kilátások alapján 2023-ban a GDP-növekedési üteme lassulást mutathat majd, de ez sem lenne rossz eredmény az előző évek után. Ráadásul több európai ország recesszióba is süllyedhet, például Németországban is 0,4 százalék körüli visszaesést vár a konszenzus. Látható, hogy a járvány érdemi törést hozott a korábbi növekedési ütemben, viszont 2022-ben már sikerült erősen szerepelni a gazdaságban. Várhatóan 2023 tehát ehhez képest lassulást jelent majd a teljes évet tekintve, miközben egyes negyedévek kapcsán azért előfordulhatnak majd gyengébb eredmények is.

Ezzel együtt az év végén az EU-s pénzekkel kapcsolatban sikerült relatíve kedvező megállapodást kötni, így a forrásvesztés kockázatának elkerülése után azért 2023-ban ez is támogathatja majd a növekedést és a gazdaságot. Összességében tehát a makropálya inkább negatív irányba módosul, de ezt már jó ideje tudja és árazhatja is a piac.

Közben az inflációs környezet viszont kedvezőbb irányba változhat a fentiek miatt, így a 2022-ben igen magas, 20 százalék feletti szintre kúszó áremelkedés lassulhat majd. Különbség van viszont az éves átlagos infláció, és a havi inflációs számok között, míg az év egészére nézve 15 százalék körüli szint várható, addig az eloszlást tekintve elmondható, hogy az év első hónapjaiban ennél jóval magasabb, míg az év végén jóval alacsonyabb számokra lehet kilátás. Ez alapján tehát valóban nem kizárt, hogy november-december környékére már csak egy számjegyű lehet az infláció, ugyanakkor ebben persze a kedvezőbb bázishatások is szerepet játszanak majd.

A mostani magas szint értelemszerűen nem tűnik fenntarthatónak a gazdasági visszahatások miatt, mivel a magas áremelkedés már a volumen oldaláról is negatív hatásokkal jár, és a fogyasztást is érdemben visszaveti. Általános jelenség, hogy a költségoldali negatív hatáshoz a fogyasztás mérséklésével, racionalizálásával, vagy a termékek minőségének változtatásával próbálnak reagálni a fogyasztók, azon túl persze, hogy a béremelkedés és a bértárgyalások folyamatába is beépülnek ezek a várakozások. A vállalkozások számára tehát a költségoldali nyomást is fokozzák ezek a folyamatok, így az inflációs folyamatok mérséklődése a költségoldal kapcsán is jelenthetne némi mozgásteret.

A gazdaság és az infláció kérdéskörét hosszasan lehetne persze boncolgatni, jelen elemzésnek azonban ez nem feltétlenül témája most, inkább az alapfolyamatokra fókuszál. Ezen túl számos más mutatót is vizsgálhatnánk, de összességében ezek is abba az irányba mutatnak, hogy 2023-ban hűlhet a magyar gazdaság, legyen szó akár az inflációról, akár a GDP-változásáról. Bár a cégeknek ebben vannak negatívumok is, a költségoldali alkalmazkodás mértéke is enyhülhet, így nem teljesen direktben kell negatív hatásokkal számolni, noha könnyűnek aligha nevezhető a mostani időszak.

7.2 Monetáris és fiskális kezelés

A fentiek viszont csak az alappályát jelentik a gazdaság főbb folyamatait illetően, ezt pedig értelemszerűen mind a monetáris, mind pedig a fiskális politika érdemben el tudja téríteni. A tágabban vett befolyási hatásokat most nem részletezzük, egyrészt azért, mert a globális monetáris politikai keretekről már korábban is szóltunk, másrészt pedig azért, mert a fiskális politikai hatások az EU kapcsán a következő alfejezet témáját képezik majd.

A közvetlen hatások viszont így is erősek lehetnek, mivel a hazai monetáris és fiskális politika is erős jogkörökkel és felhatalmazással rendelkezik ahhoz, hogy szuverén döntéseket hozzon a makropálya befolyásolása kapcsán. Ezt például az árstopok kapcsán is jól láthattuk az előző évben, ugyanakkor kérdéses, hogy a fiskális politika milyen mozgástérrel rendelkezik majd egy ilyen gazdasági környezetben.

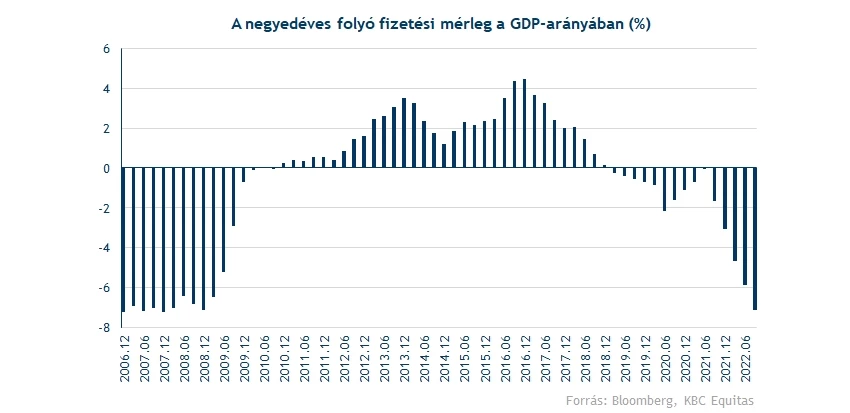

Ami kedvező, hogy az államadósság szintje relatíve nem ugrott meg az előző 12-14 évben, noha a koronajárvány persze okozott negatív hatást. Ugyanakkor a gázfüggőség mértéke igen jelentős, a magas gázárak esetén pedig továbbra is elég komoly devizaimportra kerülne sor, ami egyrészt forintgyengítő hatással bír, másrészt a fizetési mérleget is erősen rontja.

Emiatt a költségvetés folytathatja a 2022-ben látott gyakorlatot, ami alapvetően egy óvatos hozzáállás a fenti folyamatokhoz. Látható, hogy érdemben nem restriktív a lakossággal szemben a fiskális politika, ugyanakkor a vállalatok egy részét erőteljesen érintik egyes bejelentések, noha sok esetben ágazatspecifikusan. Nem biztos tehát, hogy 2023-ban látványos fiskális hátszél alakul majd ki a vállalati szektor felé, így erről az oldalról nem feltétlenül várható a kedvezőbb fordulat.

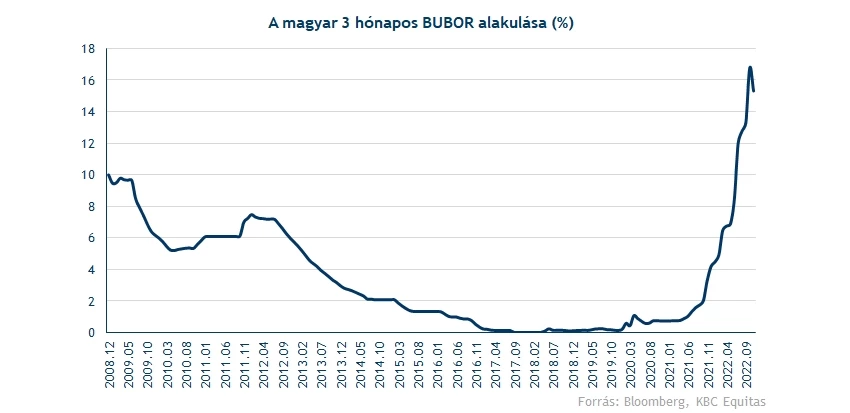

A monetáris politika viszont egy fokkal már engedékenyebb lehet, és az EU-s források körüli kockázatok csökkenése, valamint az inflációs folyamatok hűlése esetén már relatíve gyors alkalmazkodás jöhet. Korábban a magyar gazdaság relatíve alacsony kamatszint mellett célozta a minél magasabb növekedést, ám az inflációs vonzat miatt ez most nem járható út. Ugyanakkor a kamatkiadások a költségvetésre nézve is negatívan alakulnak most így, tehát aligha kívánatos egy tartósan magas kamatpálya, persze ennek a forint kapcsán is vannak vonatkozásai.

2023-ban így az MNB idővel lazíthat majd a mostani viszonylag szigorú kondíciókon, ez pedig nem lenne rossz hír a gazdaságra nézve sem. Kérdés viszont, hogy előbb következik-e be a forint stabilitása/erősödése, ami lehetővé teszi a kamatok csökkentését, vagy a gazdaság oldaláról látszik-e majd olyan mértékű lassulás, ami kikényszeríti ezt a lépést. Az EU-s pénzekről szóló pozitívabb hírek után talán az előbbinek mutatkozik most nagyobb esélye, viszont itt már a nemzetközi hangulattól is nagyon sok függ majd. Alapvetően tehát a monetáris oldalról nagyobb dependencia azonosítható, így különösen fontos lehet, hogy a Fed részéről mikor jön majd el a kamatok tetőzése, esetleg azok lassú csökkenése.

Összességében tehát a fiskális és monetáris politika folytathatja a finomhangolást a gazdaság növekedésének lassulása közepette is 2023-ban. Várhatóan a jegybank képes lesz majd az idei évben a kamatok mérséklésére, de ahhoz az inflációs folyamatok tartós csökkenésére is szükség lehet, nem beszélve egy támogatóbb nemzetközi környezetről. A klímát tekintve tehát nagyon eltérő irány a mostanihoz képest egyelőre nem látható, továbbra is inkább rövid távú reagálás határozhatja meg az aktuális állapotokat.

7.3 Merre tovább forint?