Jelentős változásokat hozott a 2022-es év a tőkepiacokra, korábban dominánsnak látszó szektorok remegtek meg, míg a bizonytalanság közepette a defenzívebb szektorok, valamint az energiaszektor érezhető felülteljesítése zajlott. A változások viszont nem biztos, hogy csak rövid időre szólnak, a különböző elemzésekből pedig az látszódik, hogy egyes szektorok nincsenek túl könnyű helyzetben. Legyen szó akár a hozamokról, akár a volatilitásról, az utóbbi időszak, valamint az utóbbi 20-30 év is sok érdekességet mutat meg az egyes szektorok kapcsán, mostani nagyobb elemzésünkben pedig főleg az amerikai szektorok kapcsán vizsgáltuk meg ezeket a tulajdonságokat.

Rendkívül izgalmas évet futnak eddig idén a tőkepiacok, mivel korábban rég nem látott mértékű volatilitás, valamint gyenge teljesítmény jellemzi a 2022-es évet. Ha a nagyobb tőzsdeindexeket nézzük, akkor 10-15 százalékos visszaeséseket simán lehet látni, de más indexek ennél is nagyobb visszacsúszást mutattak.

Alapvetően már 2021 utolsó negyedévében elkezdődött a gyengélkedés több, korábban vezető szektorban is, így mostanra az elmúlt negyedévek alapján igen érdekes adatokat lehet már látni az egyes szektorok kapcsán. Mostani elemzésünkben főleg a szektorok teljesítményén lesz a fókusz, kiemelve azok hozamait, relatív erejét, vagy éppen a piaccal szembeni ellenállóképességüket. Természetesen ezeket kontextusba is próbáljuk helyezni, hiszen az elmúlt másfél év csak egy kis szeletét képezi a tőzsdei történelemnek, így hosszabb távon is érdemes vizsgálódni.

Fontos, hogy a fentiekben főleg az amerikai S&P 500 nagyobb szektoraival foglalkozunk, mivel a globális tőkepiacokat illetően meghatározó súllyal és szereppel bírnak ezek a cégek. Persze egyes régiókban azért eltérő lehet egyes szektorok teljesítménye, azonban az amerikai piac meghatározó mivolta miatt most az egyszerűség kedvéért főleg ezekre a szektorokra fókuszálunk.

Miben volt/van az erő?

Az egyik leglátványosabb következménye az utóbbi néhány negyedévnek, hogy a korábban lemaradó energiaszektor látványos felülteljesítésbe kezdett. Persze ez aligha meglepetés, mivel a növekvő inflációs környezet, majd az orosz-ukrán háború kapcsán kicsúcsosodó energiakrízis komoly árnövekedést okozott, és valamennyi nyersanyag kapcsán is éreztette hatását. Bővebben erről már többször is írtunk az év folyamán, valamint már az év első hónapjaiban is kiemeltük, hogy a fenti hatások miatt az energiaszektor teljesítménye tartósan javuló pályára kerülhet.

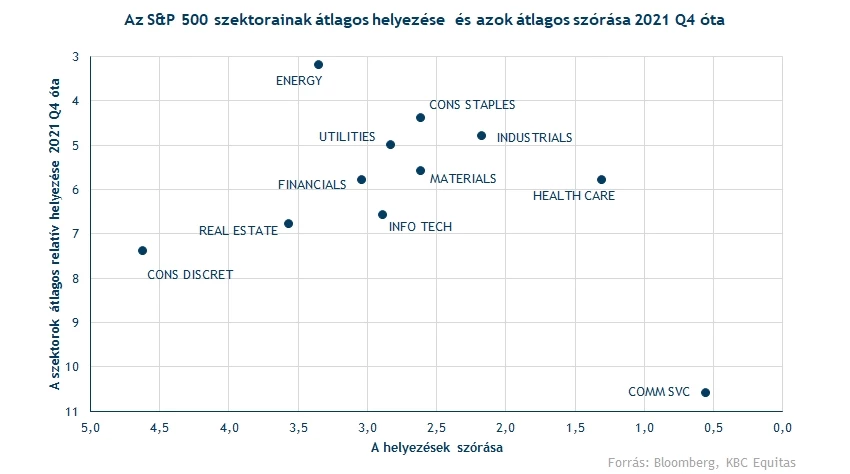

Az idei évben összességében ez is történt. Míg az energiaszektor 2021 utolsó negyedévében még majdnem a leggyengébb volt, azóta szinte folyamatosan a lista elején található, ráadásul pont a most zajló negyedévben is úgy állnak a szektorok, hogy az energiaszektor a vezető. Az utóbbi 5 negyedévben (2021. szeptember 30 óta) 80 százalékot tudott erősödni és átlagosan is nagyon jó helyezéseket ért el.

Az viszont látható, hogy a helyezések szórása azért annyira nem alacsony, köszönhetően a viszonylag gyengébb tavalyi negyedik negyedévnek. Bár a rotáció már az időszak során elkezdődött, még időre volt szüksége az energiapapíroknak, valamint a fundamentális háttér is csak később érkezett meg.

Defenzív-mánia

Az energiapapírokról átlépve a többi szektorra szintén érdekes kép látható. A listán egyértelműen kiugró még egy szektor, a kommunikációs papírok ugyanis csúnya alulteljesítést mutatnak. A Fed monetáris politikájának megváltozása egyértelműen kijelölte a vesztes (növekedési?) szektort, amit bár sokan „technológiainak” neveznek, inkább a kommunikációs szektor az, ami a legjobban tükrözi a lemaradók táborát. Szinte valamennyi negyedévben utolsó helyeken végeztek ezek a papírok, noha legalább alacsony szórással teszik azt, ami ugyebár ebben az esetben nem is biztos, hogy olyan nagy pozitívum.

A két fenti jelenségből látható, hogy vélhetően azért a rövid távnál egyel tartósabb trendről lehet szó, vagyis az energia konstans felül-, és a kommunikációs szektor konstans alulteljesítése nem biztos, hogy megszűnik a közeli jövőben. A fentiek alapján tehát stabil és erős trendeket lehet eddig látni.

A többi szektor kapcsán látható, hogy egy erős korreláció mentén vannak a stabilabb és erősebb szektorok, illetve vannak a kevésbé jól teljesítőek és a volatilisek. Utóbbiba inkább a ciklikusabb szektorok tartoznak (diszkrecionális fogyasztás, pénzügy), míg előbbinél a defenzívebb jelző alkalmazható (egészségügy, általános fogyasztás). Az utóbbi negyedévekben tehát főleg ezalapján hozták meg döntéseiket a befektetők.

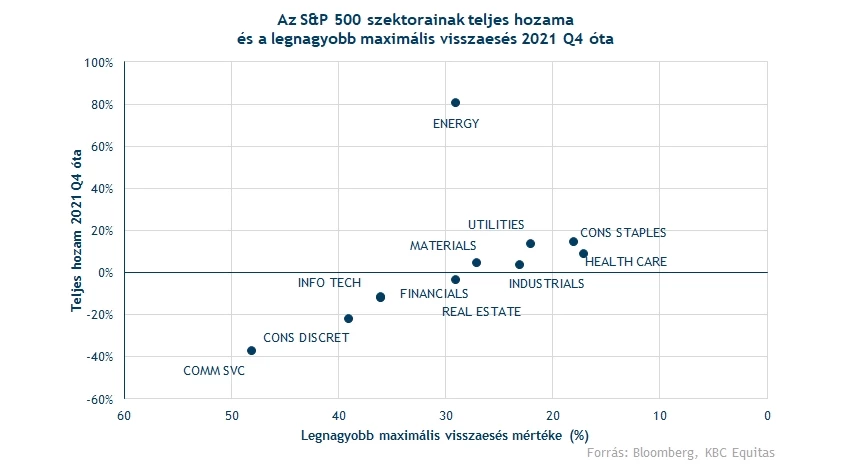

A fenti logika pedig akkor is érvényesül, ha az időszak teljesítményét százalékosan nézzük, és vetjük azt össze a legnagyobb visszaeséssel (drawdown). Itt is viszonylag erős a korreláció, az energiaszektor látványosan felülteljesít, míg a skála kedvezőbb oldalán főleg a defenzívebb szektorok szerepelnek (közmű, általános fogyasztás, egészségügy). A kommunikáció itt is erősen lemarad, jelentős visszaesése mellé a legnagyobb időszakos visszacsúszás szintje is igen magas. Persze az alábbi ábra azért tartalmaz némi kauzalitást is a két tengely között, ettől függetlenül érdemes rápillantani.

Volatilitás kontra visszaesés

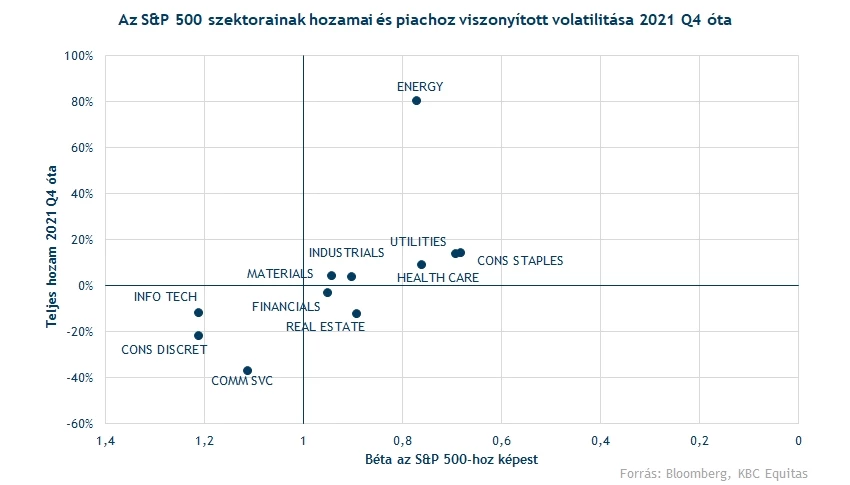

A fentiek viszont arról még nem sokat mondanak, hogy valójában a gyorsan változó környezetben milyen magas a volatilitás, illetve milyen magas a piaccal való együttmozgás mértéke. A klasszikus elméleti tankönyvek szerint a minél magasabb hozamot, és a minél alacsonyabb kockázatot kell céloznia egy befektetőnek, vagyis egy jó hozamú, de alacsony bétájú papír/szektor tud igazán sokat hozzátenni egy portfólió hozam/kockázat mutatójához.

Ebben nagy meglepetést elsőre nem is látunk. Az energiaszektor erős hozamával, a defenzívebb szektorok pedig az alacsony bétával mutatják meg magukat. Ugyanakkor az energiaszektor meglepően alacsony bétát mutatott az utóbbi 4-5 negyedévben, és mégis látványos felülteljesítést a piacokon. Ezzel szemben a fenti defenzívebb papírok jóval alacsonyabb eredményt tudtak elérni, noha a pozitív korreláció természetesen fennáll (béta vs. hozam). A fentiekből így kettő (és egy fél) megállapítást tehetünk:

- Igaznak bizonyult ebben a környezetben, hogy a növekedési papírok elgyengülésével és a piaci turbulenciák felerősödésével az alacsony béta jelenti az értéket (a béta egyébként akkor alacsony, ha a piaci átlaghoz képest alacsony a volatilitás). Ezek a szektorok tehát nem csak kisebb kockázat mellett kínáltak egy más hozamot, hanem egyenesen még magasabb hozamot is adtak.

- A fundamentális réteg viszont rendkívül fontos, és a tankönyvi/elméleti bölcsességek mellett reagálni kell a jelen híreire és fejleményeire. Az energiaárak növekedése és a mögöttes folyamatok alakulása jelentősen eltorzította az energiaszektor teljesítményét, és valósággal szárnyalt a szektor, ami tartós változást hozott a piaci szektorokra.

- A korábbi elemzéseinkben lévő megállapításainkat így visszaigazolva érezzük, és legkésőbb az orosz-ukrán háború kitörése óta is nyilvánvalóan látható problémák hatására a piaci környezet átalakult. Az pedig szintén elmondható, hogy még itt sem volt késő némi defenzívebb hozzáállást mutatnia a portfólióknak, mivel a későbbi negyedévekben sem igazán változott meg a sorminta.

Tágabb kontextus

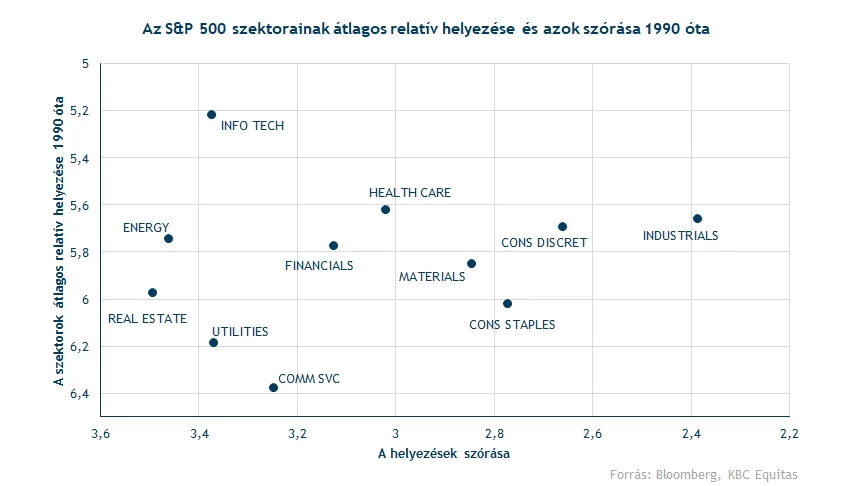

A fenti elemzést persze pusztán az utóbbi 13-14 hónapra elvégezni még csak nagyon rövid távú fókuszt jelentene, ráadásul itt a napi mozgások alapján számoltuk a bétát, valamint csak pár negyedévet használtunk fel. Vizsgálhatjuk viszont 2002 (illetve 1990) óta is ezeket a számokat, ami már egy hosszabb adatsort jelent, és jobban mutatja meg azt, hogy milyen várakozásaink lehetnek az egyes szektorok hozam-potenciálját, és az ahhoz kapcsolódó bétát illetően. Itt főleg a negyedéves hozamok átlagából indultunk ki, de alapvetően teljes hozam alapján is végezhettük volna a számításokat, melyek jellemzően hasonló megállapításokat mutattak volna.

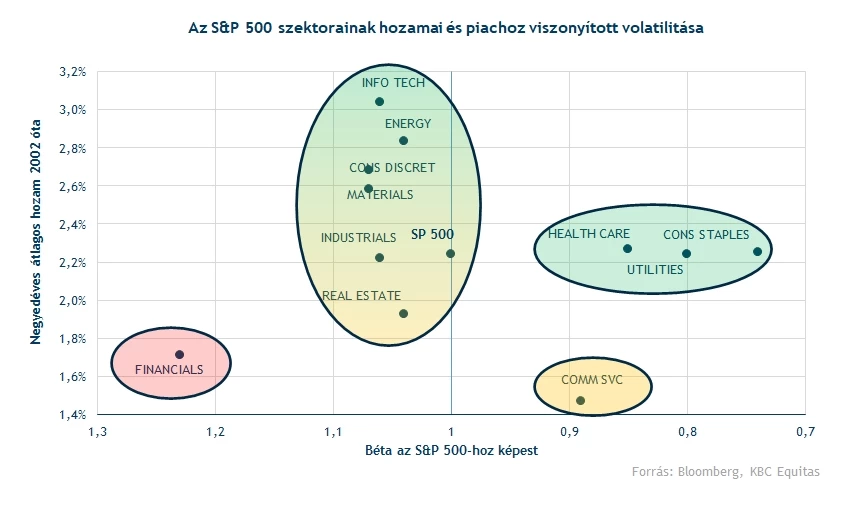

Az utóbbi 20 év adatai alapján képzett ábrán szintén számos érdekes megállapítás tehető:

- A defenzívebbnek elkönyvelt szektorok valóban alacsonyabb bétával rendelkeznek, viszont meglepő módon a hozamok így sem a legalacsonyabbak. A negyedéves átlag 2,3 százalék egyáltalán nem rossz eredmény, mivel a piaci átlag is hasonló szinten alakul, csak értelemszerűen egy magasabb béta mellett.

- A technológiai szektor igen erős volt, ugyanakkor az energiaszektor sem szerepelt rosszul az utóbbi 20 évben, dacára a sokszor olvasott/hallott gyengélkedésnek, vagy ciklikus kihívásoknak.

- A folyamatosan átalakuló kommunikációs szektor igen meglepő módon még mindig alacsonyabb bétát mutat az utóbbi 20 évre, ezzel együtt a hozamok szintjén egyelőre csalódást mutat. Hozam-kockázat karakterisztika alapján ez nem tűnik annyira erősnek.

- A pénzügyi szektor kimondottan gyenge eredményeket mutathat fel, a hozam az egyik legalacsonyabb, míg a béta a legmagasabb. Bár ebben a 2008-2009-es eseményeknek komoly szerepe van, a makrogazdasági kihívások és recessziós félelmek közepette nem ez tűnik a legjobb hírnek.

- A többi szektor a piaci átlag körül mozog, és kis különbségeket mutat csak attól. Alapvetően tehát a nyersanyagok nem térnek el látványosan az S&P 500-tól, egy esetleges emelkedett alapanyagárú környezetben ez így inkább pozitívum lehet, semmint egy esetleges kockázati faktor a szektorral kapcsolatban.

Vannak azért különbségek

A fentebb említett ábrák közül természetesen nem csak a béta és az átlagos hozam kapcsolatát lehet vizsgálni hosszabb távon, jelentősége lehet a szektorok közötti rangsornak is, főleg ha ezt több mint 30 évre visszamenőleg vizsgáljuk. A logika alapján tehát megnéztük, hogy átlagosan hányadik egy adott negyedévben egy-egy szektor, majd ezt vetettük össze az átlagos hozammal. Egy ilyen hosszú távon ez elsőre akár furcsának és jelentéktelennek is tűnhet, ugyanakkor azért itt is lehet látni érdekes megfigyeléseket.

Az viszont már elsőre jól látható a fenti ábrán, hogy nehéz különböző csoportokat azonosítani, pláne témák szerint. Míg a defenzív közműszektor viszonylag gyenge átlagos teljesítményt mutat, vagyis gyakrabban lemaradó, addig a ciklikusabb ingatlanszektor szintén közel van ehhez, vagy éppen a kommunikációs szektor is. Ugyanúgy érdekes, hogy a fenti ábrán a pénzügyi szektor és az általános fogyasztási javak szektora sincs túl távol egymástól.

Mivel itt is balról jobbra, és lentről felfelé láthatóak inkább a kedvezőbb/kívánatosabb értékek, ezért az ipari szektort és a ciklikus fogyasztási javak szektorát mindenképpen érdemes kiemelni. Viszonylag kedvező értékeket mutatnak a szektorok közötti rangsorban, ráadásul alacsony ingadozással, vagyis egy kiszámítható szektort jelentettek a múltban. Bár ezek nem konkrét hozamokat, vagy éppen volatilitást mutatnak, de a hosszabb távú befektetők számára azért nem hátrány, ha nem kell sokáig nézniük, hogy alulteljesítővé válik a befektetésük, vagy éppen negyedévről negyedévre nagy ingadozásokat mutat. Emiatt azért lehet relevanciája az ilyen típusú összehasonlításoknak is, mivel egy befektetőnek hosszú távon is ragaszkodnia kell a kiválasztott szektorához (vagy annak felülsúlyához), nagy ingadozás esetén viszont könnyebbel elmúlhat a kitartás is.

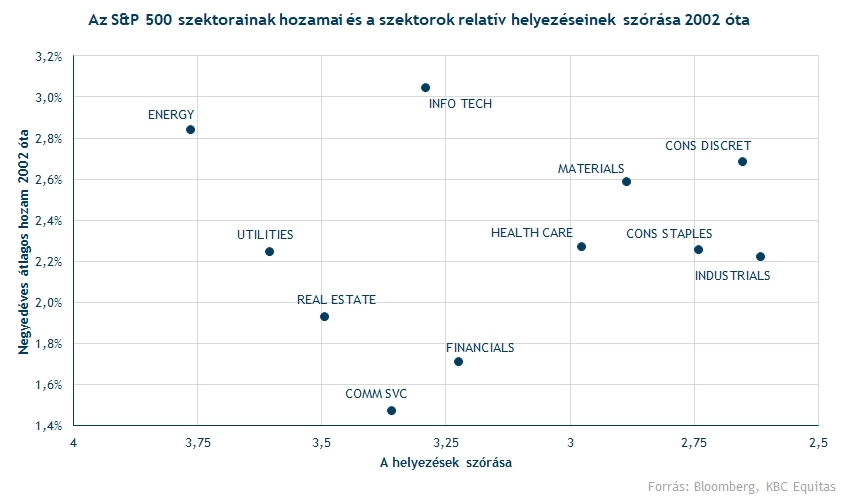

Végezetül pedig a fenti ábrát módosítjuk, és a rangsor helyett a hozamokat néztük, viszont csak 2002-től, az ingatlanszektor miatt. Itt nagyjából hasonló ábrát kapunk, mint a fentiek, vagyis a ciklikus fogyasztási javak szektora viszonylag kedvező hozamokat mutatott, és csak kismértékben változott a szektorok közötti helyezése. Ezzel szemben a fentebb is említett erős techszektor-eredmény már nagyobb ingadozással járt együtt a szektorok között, bár alighanem így is kedvezően értékelhető.

Ezzel együtt a fenti ellentmondások többé-kevésbé itt is fennállnak, közel egymáshoz az ingatlan szektor és a közműszektor, és a ciklikus valamint általános fogyasztási javak sincsenek egymástól annyira messze, akár hozam, akár a szektorok közötti rangsor volatilitását illetően.

Mit mond el ez a szektorokról?

A fenti gondolatmenet elsőre meglehetősen összetettnek tűnhet, így a szektorokat az elemzés végén néhány szóban azért külön is összefoglalnánk, hogy némileg keretbe helyezzük az eddigieket.

Techszektor: Az elmúlt 20 évben többlethozamot mutatott a piachoz hasonló volatilitás mellett, ez pedig bőven kompenzált az ideig-óráig esedékes alulteljesítésekért. Az utóbbi időszakban ugyan gyengült, a béta pedig megugrott, de még így is viszonylag jól tartotta magát, és nem csúszott bele egy rövid távon nagyon negatív környezetbe, más szektorokkal ellentétben.

Energia: Az utóbbi időszak nagy nyertese, kiemelhető többlet hozammal, és nem jelentős volatilitással. Ezzel megerősítheti a hosszabb távú trendeket is, a fundamentumok alapján erre jókora esély is lehet, így továbbra is érdemes figyelni szorosabban a szektort, dacára a hosszabb távon teljesen átlagos bétának.

Általános fogyasztás: Szintén nagy erőnyerő volt az elmúlt időszakban, és a piaci széljárás változásának nyertese volt, ráadásul defenzív karakterisztika mellett. Hosszú távon is hozza a piaci átlagot a szektor, ráadásul a béta trendszerűen alacsony, így ameddig nem lesz látványosan javuló fundamentális kép globálisan, addig muszáj figyelni a defenzív szektort.

Egészségügy: Szintén felülteljesítő az elmúlt időszakban, az általános fogyasztáshoz nagyon hasonló, attól csak minimálisan elmaradó karakterisztikával. Ráadásul a szektorok rangsorában majdnem a legstabilabb az utóbbi időben, igen kiszámítható teljesítmény látható. Hosszabb távon is a piacnál alacsonyabb béta látható, miközben a szektorok rangsorában és hozamában szintén nem szerepel rosszul. Az általános fogyasztáshoz hasonló megállapítások tehetőek tehát, érdemes lehet figyelni a szektort, főleg a pandémia kapcsán, az egészségügyi kihívások előtérbe kerülésével.

Közművek: Hosszú távon a közművek is viszonylag stabil hozamokat mutattak, ráadásul a piacinál alacsonyabb volatilitás mellett. Rövid távon a defenzív szektorok előtérbe kerülésével szintén jól látható a szektor ereje, de azért nem mindig tud erőt mutatni a szektor, időnként sokáig háttérbe szorul, vagy éppen csapong, ami miatt így nehéz kitartani mellette addig, hogy valódi erejét és a portfóliókra gyakorolt áldásos hatását megmutathassa.

Ipar: Az ipari cégek szintén relatíve erősek voltak az utóbbi 4 negyedévben, ráadásul alacsonyabb bétával, és kisebb szektorok közötti szóródással. Az utóbbi időszakban így nem feltétlenül volt rossz választás, hosszabb távon viszont nem alacsony a szektor bétája, így inkább csak a szektorokon belüli alacsony szórás az, ami a tartós vonzerőt kínálja. Kiszámítható, de azért elmarad a fentiektől. A fundamentumok változása pedig azért szintén érezhető kockázatot jelenthet most a szektornak.

Nyersanyag: Az energia kapcsán adja magát, hogy a nyersanyagok szektora is izgalmas lehet, de azért vannak különbségek. A recessziós félelmek erősödése például veszélyes és kockázatos, sok terméknél is látható ez. Az utóbbi időben így csak kicsi többlethozam mutatkozott, a fenti ábrákon is inkább a középmezőnyben van rövid távon. Hosszabb távon is némileg ez látható, az energiához képest így jelentős az elmaradás, amit muszáj észben tartani.

Ciklikus fogyasztás: Az egyik leggyengébben szereplő szektor volt az elmúlt időszakban, jelentős visszacsúszással a csúcsról, és jelenleg is látványos mínuszokkal. A béta kimondottan magas volt, szinte valamennyi skálán a rosszabb szektorok között van. Hosszabb távon azért viszonylag erősen tud szerepelni a szektor, viszonylag kedvező átlagos hozamokkal, bár a kockázati szintek sem alacsonyak ehhez. Vélhetően ebben a környezetben a fundamentumok miatt nem a legjobbak a kilátások, így nem ez a szektor tűnik most a legkedvezőbbnek, ahhoz tartósabb javulásra lenne szükség.

Ingatlan: Az ingatlanipari cégeknél hosszú távon nem látható kimondottan erős szereplés, ráadásul viszonylag magas szektorok közötti szóródással és magasabb bétával teszi ezt. Rövid távon sem mutatkozott jobb szereplés, így vélhetően inkább egy erős hozamcsökkenésre lenne ahhoz szükség a kötvényeknél, hogy a szektor iránti érdeklődés is megélénküljön.

Pénzügy: 2002 óta a szektor hozamai és bétája a legkedvezőtlenebb értéket mutatják, bár viszonylag kiszámítható a teljesítmény a szektorok közötti összevetésben. Rövid távon ennél azért jobban sikerült szerepelni, csak minimális volt az idei mínusz, a béta is az átlagnál alacsonyabb, ugyanakkor a fundamentumok nem tűnnek annyira erősnek. Hiába emelkedhetnek a marzsok, a volumen oldaláról lehetnek problémák, ez pedig még egyelőre nem tudta meghozni a kedvet a felülteljesítésre.

Kommunikáció: Az elmúlt 1 év legnagyobb vesztese volt a szektor, ahogy fentebb kiemeltük, inkább a kommunikációs-növekedési, mintsem a technológiai cégek szenvedtek, bár sok múlik a kategóriák közötti besoroláson is. Kiszámíthatóan az utolsó helyeken végzett a szektorok között, drasztikus maximális visszaeséssel és jelenleg is komoly mínusszal. Ráadásul hosszabb távon is az látszik, hogy bár nem olyan magas a béta, de a negyedéves átlagos hozam majdnem 1 százalékkal marad el az S&P 500-tól, ami már komoly különbség. Ez pedig már elég negatívum ahhoz, hogy ilyen környezetben egyelőre óvatosság legyen indokolt.

Végső összegzés

A fentiek alapján tehát az látható, hogy az utóbbi időszakban valóban a defenzívebb szektorok, valamint az energia mutatott érdemi felülteljesítést. A fundamentális változások tehát viszonylag jól előrevetítették a későbbi teljesítményt, ami azért a rövid távnál tartósabb lehet, az egészségügy-közmű-általános fogyasztás szektorokat így szintén nem érdemes temetni. A techszektor hosszú távon bár erős, rövid távon gyengébben szerepel, de egy esetleges javulás kapcsán lehet benne fantázia, nem kizárt, hogy a többi „átlaghoz közeli” szektornál előbb mutat majd érdemi javulást. Közben a kommunikációs szektor változatlanul nem fest jól, így itt továbbra is indokolt lehet az óvatosság.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.