Erős évet zártak a nemzetközi részvénypiacok a tavalyi év során, miközben a fundamentumok terén is javuló tendencia bontakozott ki. Az előrejelzések alapján az amerikai piacokon tovább folytatódhat a bővülés, miközben a profitnövekedés dinamikája is javulhat. Európában a negyedéves eredmények tekintetében kisebb visszaesés mutatkozhat, miközben az éves gazdasági kilátások a tavalyi évhez képest azért javultak. A héten először az amerikai nagybankok gyorsjelentései kerülhetnek a figyelem középpontjába, míg a későbbiekben a techszektor szereplőire helyeződhet át a hangsúly.

A bankok a reflektorfényben

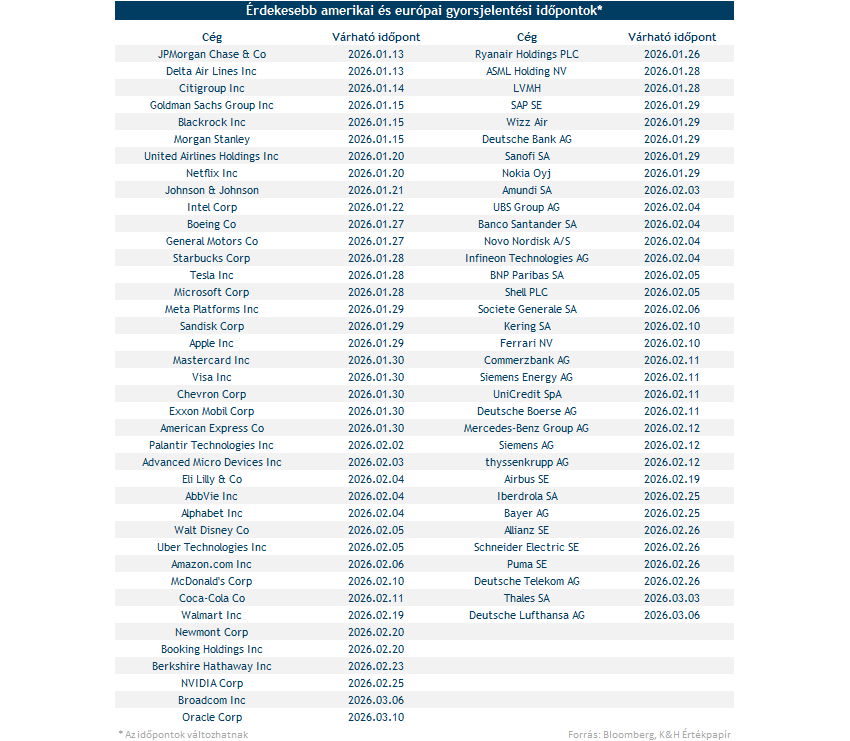

Sokáig nem kell várniuk a befektetőknek az idei évi első gyorsjelentési szezonra, hiszen a héten már több amerikai nagybank is lerántja a leplet a friss negyedéves számairól, kezdve ma a JP Morgan eredményeivel, emellett pedig ma még a Delta Airlines jelentése is tartogathat izgalmakat. A banki jelentésekre egyébként kiemelt figyelmet fordíthatnak a befektetők, hiszen a jelenlegi gazdasági állapotról is sokat elárulhatnak az eredmények, a kommentárok, miközben az előrejelzések is iránymutatást adhatnak a piaci szereplők számára.

Az amerikai nagybankok egyébként tavaly kiemelkedő teljesítményt produkáltak a piacokon, amelyben a magas marzsok, a stabil gazdasági kilátások és az erős befektetési aktivitás is szerepet játszott. Többek között az akvizíciók száma is felpörgött, ez pedig a Goldman Sachs-nek is kedvező hátszelet biztosított, hiszen közel 1 500 milliárd dollár értékű tranzakciót bonyolított le az előző év során. A tavalyi évindító nagyelemzésünkben egyébként külön kiemeltük a Goldman Sachs és a Morgan Stanley helyzetét, amelyek átlagosan 50 százalékos erősödést produkáltak a tavalyi esztendő során.

Van még tér a techszektor előtt?

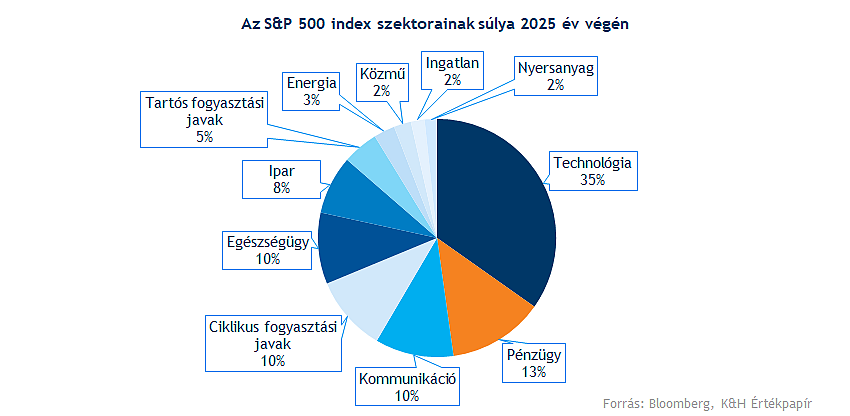

Tehát a nagybankok gyorsjelentései a piaci hangulat alakulására is befolyással lehetnek, míg ezt követően a techszektor eredményeire is nagyobb hangsúlyt helyezhetnek a befektetők. Hiszen, ha csak az S&P 500 indexen belüli arányt vizsgáljuk, láthatjuk, hogy ez a két szektor adja a legnagyobb kitettséget, bár így is közel 35 százalékos rész tulajdonítható a technológiai papíroknak és csupán 13 százalék a pénzügyi szektornak. Persze emellett a kommunikációs szektor két nagy szereplőjére (Meta és Alphabet) is nagy figyelem hárulhat, miközben a nagyobb chipgyártók előrejelzései is érdemi mozgásokat válthatnak ki a piacon.

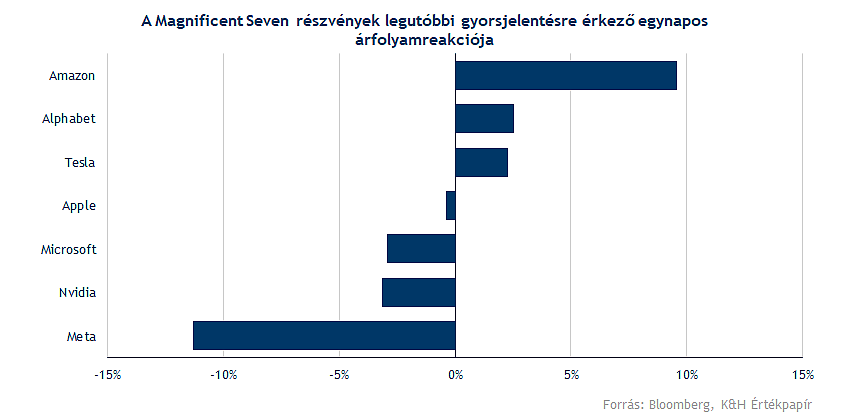

A csodálatos hetes vállalatainak gyorsjelentései ebben az időszakban is kiemelt szerepet kaphatnak. A legutóbbi jelentési szezonban vegyes piaci reakciók voltak megfigyelhetők, hiszen az Amazon eredményeit kedvezően fogadták a befektetők, míg a Meta nagyobb csalódást okozott. Rövid távon a gyorsjelentések fokozhatják a volatilitást, ugyanakkor hosszabb távon továbbra is az erős fundamentumok és a növekedési kilátások alakulása határozhatja meg az irányt.

A negyedéves teljesítmények javulásához a jelentősebb dollárgyengülés is hozzájárulhatott. A dollárindex tavaly fokozatosan lejtmenetbe került, ami kedvező devizahatást eredményezhetett a nagyobb exporthányaddal működő vállalatok számára. A 2024-es negyedik negyedévhez képest átlagosan mintegy 6 százalékos visszaesés volt megfigyelhető a dollárindexben, amely akár több százalékpontos pozitív hatást is gyakorolhatott az exportorientált cégek eredményességére.

A dollárindex napi grafikonja (2026. 01. 13. 11:11)

Forrás: TradingView

Erős növekedés mutatkozhat idén is

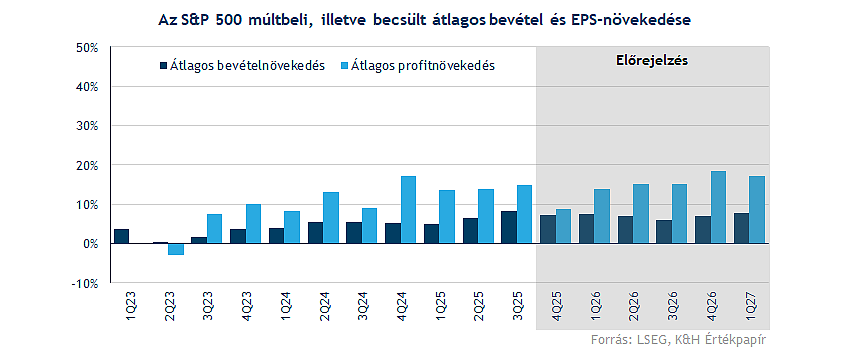

A várakozások tehát összességében pozitívak az amerikai piacra nézve, hiszen a negyedév során az S&P 500 index komponensei átlagosan 7,3 százalékos éves bevételnövekedést és 8,9 százalékos éves profitnövekedést realizálhatnak az LSEG konszenzusa szerint. Ezzel együtt a következő negyedévekre vonatkozólag is fenntartják az optimista várakozásokat az elemzők, így hosszabb távon akár a két számjegyű bővülés elérése is realizálódhat a piacon. Emellett az idei év lehet zsinórban a harmadik olyan esztendő, amikor két számjegyű profitnövekedést érhet el az S&P 500 index, mindamellett még javíthat is az elmúlt évek dinamikáján.

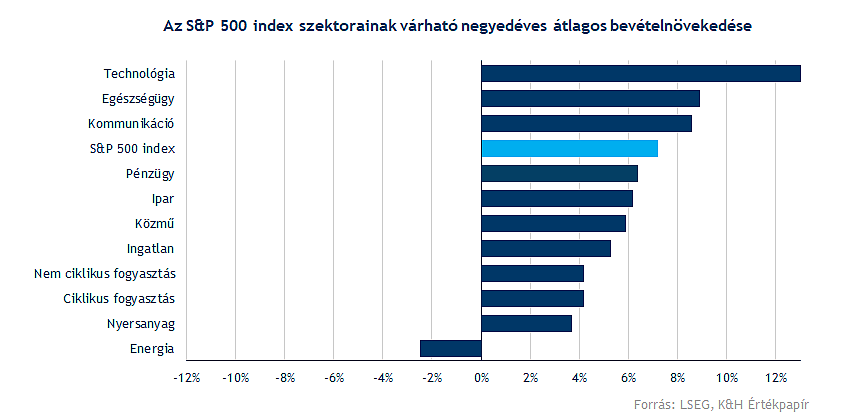

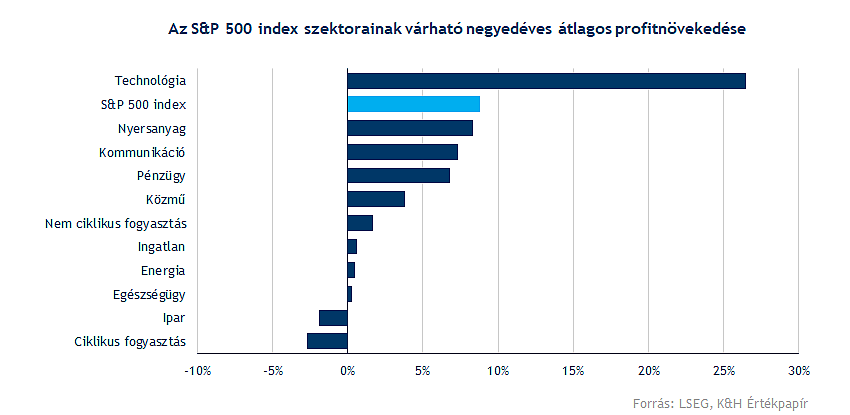

Rátérve a szektorális várakozásokra, látható, hogy a technológiai szektor várakozásai kapcsán továbbra is magasan van a léc, hiszen 18,1 százalékos bevételnövekedést jósolnak az elemzők, míg az S&P 500 index komponensei kapcsán átlagosan 7,2 százalékos bővülés mutatkozhat. A felülteljesítésben fontos szerepet kaphatnak a chipgyártók, hiszen itt átlagosan 35 százalék körüli növekedés mutatkozhat, láthatóan változatlanul az erős kereslet, és az AI fejlesztések iránti igény járulhat hozzá a dinamikus bővüléshez. Emellett egyébként több szektornak sincs szégyenkezni valója, hiszen a kommunikációs vagy az egészségügyi szektor kapcsán is 8 százalék feletti növekedést prognosztizál az LSEG konszenzusa.

Lemaradó továbbra is az energiaszektor maradhat, ahol az energiaárak mérséklődése rontja a növekedési kilátásokat, ugyanakkor a befektetőknek így sem kell jelentős visszaeséstől tartaniuk. Emellett a fogyasztási szektorok terén is csak óvatosabb növekedés várható.

Amire a befektetők a negyedéves számok kapcsán nagyobb figyelmet fordíthatnak, az a profitszámok alakulása, valamint az ezekhez kapcsolódó előrejelzések. A negyedév minden bizonnyal erős eredményeket tartogathat egyes szektorokban, a fentebb már kiemelt technológiai szektorban például 26,5 százalékos EPS-növekedést várnak az elemzők (a félvezető alszegmensben 51,2 százalékos növekedést). A mezőny felső harmadában helyet kaphat még a kommunikációs szektor, a pénzügyi szektor, valamint a nyersanyag-kapcsolt vállalatok is, többek között az arany és az ezüst ralijának köszönhetően.

Emellett, ha némi kitekintést teszünk a 2026-os első negyedéves előrejelzésekre, akkor még dinamikusabb javulásra számíthatnak a befektetők, többek között a techszektor, a nyersanyagszektor, valamint a pénzügyi szektor tündöklésének köszönhetően. A vállalatokkal szembeni várakozások magasra tették a lécet, ugyanakkor a stabil gazdasági környezet, a kedvező devizahatások és az AI iránti növekvő igény továbbra is támogatást nyújthat.

A befektetők elégedettek lehettek eddig

Az S&P 500 index a csúcsok közeléből várhatta az idei évkezdést, miután tavaly 16,4 százalékos emelkedést hajtott végre, ezáltal már zsinórban harmadik éve tudott erőteljes emelkedéssel zárni az amerikai piac. A kedvező fundamentumok és optimista kilátások támogathatnák a jövőbeli javulást is, miközben egyes szektorok, iparágak akár jobb teljesítményre is képesek lehetnek, erről az idei évi évindító anyagunkban is részletesen beszámoltunk.

Ellenállást egyébként a 7000 pont körüli szintek képezhetnek a részvényindex előtt, miközben az elemzői célárak magasabb szinteket jelölnek ki, a Bloomberg konszenzusa idén év végére 7435 pontos index értéket prognosztizál. Tehát a várakozások optimisták, védelmet az 50 napos mozgóátlag képezhet, ennek letörése ritkán történt meg az elmúlt hónapok során, legutóbb novemberben is csak rövidebb ideig ragadt alatta az index.

Az S&P 500 index napi grafikonja (2025. 01. 13. nyitás előtt)

Forrás: TradingView

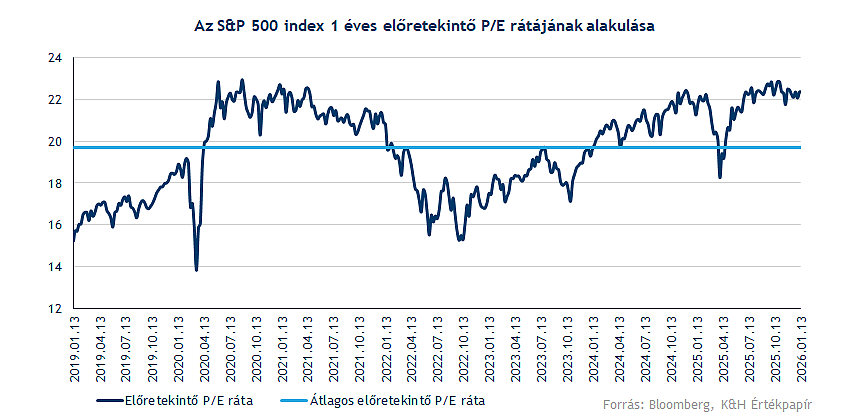

Sok szó esett az AI okozta értékeltségi aggodalmakról az utóbbi időben, azonban, ha közelebbről megvizsgáljuk az S&P 500 index egyéves előretekintő P/E rátáját, akkor már árnyaltabb képet kapunk. Ugyan a 22 körüli ráta nem alacsony az elmúlt évek átlagához képest, de közel sem beszélhetünk kiugró értékről, miközben több szektor is rendre alacsonyabb értékek mellett forog. Ezzel együtt a „magnificent seven” részvények értékeltsége sem kiugróan magas (leszámítva a Tesla-t), miközben a nyereség javulása is dinamikus trendet jelez.

Erős évkezdés Európában

Nagyobb lendülettel kezdték az új esztendőt az európai indexek, az erősre sikeredett évkezdet pedig több index esetében is új csúcsokat eredményezett. Például a legnagyobb európai vállalatokat tömörítő STOXX 600 index is új csúcsot döntött, miközben a DAX index is már rekordot jelentő 25 ezer pont felett jár. Tehát a tavalyi év kezdetéhez hasonlóan idén is egyelőre kedvező a részvénypiaci hangulat Európában, ráadásul tavaly márciusban már több index két számjegyű pluszban volt, így érdemes figyelni, hogy idén is megismétlődhet-e ez a trend az első hónapokban.

Gazdasági szempontból javultak a kilátások Európában, az Európai Unió 2026-os gazdasági teljesítményét illetően 1,4 százalékos GDP-növekedést várnak az elemzők a Bloomberg adatai alapján. Az energiaárak tavaly kedvezően alakultak, ugyanis amellett, hogy az olajárak globálisan tovább csökkentek, az európai gázárak is konszolidálódtak, ami mérsékelhette a gyártási és termelési költségeket az európai ipari szereplők körében. Így a Bloomberg elemzői várakozásai alapján a korábbi stagnálás után Európa gazdasága újra növekedési pályára állhat, bár az Egyesült Államok növekedési szintjének eléréséhez még további javulásra lenne szükség. A várakozások szerint az idei év második felében már érzékelhető lesz a német gazdasági stimulus kezdeti hatása is, amely a következő években tovább támogathatja Európa legnagyobb gazdaságának bővülését.

Az európai részvénypiacon több szektor kilátásai is kedvezőek, ha pedig csak a tavalyi teljesítményt nézzük az STOXX 600 index egyes alszektorai között, mindenképp kiemelkedik a pénzügyi szektor, amely csak a tavalyi évben több mint 67 százalékot emelkedett. Az európai bankok kifejezetten erős pozícióból várhatják a 2026-os évet is, amelyre a legutóbbi „2026-os top-pick” elemzésünkben is kitértünk. Emellett kiemelendő még a nyersanyag-szektor, illetve a közműszektor tavalyi teljesítménye, mindkettő 26 százalék körüli emelkedésével. Az előbbit segíthette a nyersanyag- és nemesfémárak emelkedése, míg a közműszektort az AI-infrastruktúra fejlesztésekkel megjelenő ipari kereslet, valamint a megújuló energiaforrások térnyerése az EU-ban. A közműszektoron belül elhelyezkedő energiacégek a 2026-os évindító elemzésünkben is kiemelt szerepet kaptak, a kedvező piaci trendek alapján idén várhatóan tovább folytatódhat az elektromos hálózatok fejlesztése és bővítése.

A vállalati eredmények terén eltérő becslések mutatkoznak 2025 utolsó negyedévét illetően az LSEG gyűjtése szerint. Az elmúlt negyedévben várhatóan a bevételek és a profitok terén is csökkenés mutatkozhatott 2024 utolsó negyedévéhez viszonyítva. A becsült 2,6 százalékos bevételcsökkenés, és 3,9 százalékos profitcsökkenés mögött azonban több tényező is áll, amik negatívan befolyásolhatták az európai cégek bevétel- és nyereségtermelő képességét.

A kedvezőtlen tényezők közé tartozhatott az euró felértékelődése az amerikai dollárral szemben (ami az export-bevételekre lehetett negatív hatással), az erősödő kínai konkurencia (ami egyszerre gyakorolhatott nyomást az európai cégek eladásaira és árrésére), illetve a tavalyi évben bevezetett amerikai vámok profitokra gyakorolt hatása is. Az energiaszektort kiszűrve azonban már 1,2 százalékos bevételnövekedés várható a STOXX 600 cégei között, miközben a profitoknál 5 százalék körüli csökkenés, ami jól mutatja az európai vállalatok árréseinek szűkülését az elmúlt évben.

A 2026-os éves kilátások azonban már optimistábbak, a következő évben a Bloomberg gyűjtése alapján 3,3 százalék körüli bevételnövekedés, illetve több mint 9 százalékos EPS-növekedésre van kilátás. Hosszabb távon tehát javulás várható európai céges eredményekben, amit a fundamentumok is alátámasztanak a STOXX 600 komponensei körében.

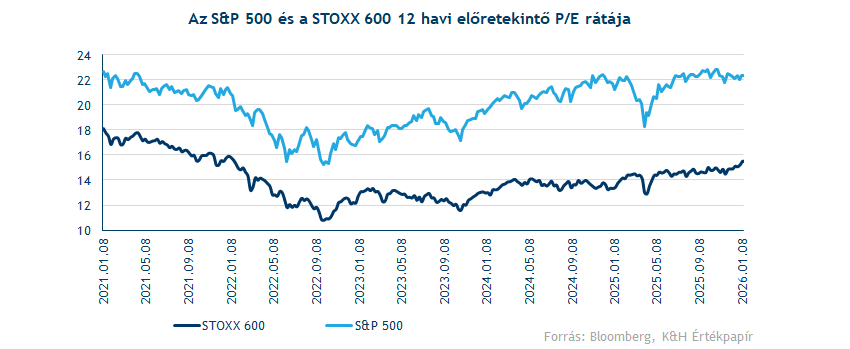

Érdemes röviden az európai részvénypiac értékeltségi szintjét is megvizsgálni, mely továbbra is alacsonyabb az S&P 500 indexhez képest, bár a két index közötti diszkont az utóbbi egy évben csökkenni kezdett. A STOXX 600 index egy éves előretekintő P/E rátája már 15 fölé emelkedett, amely ugyan meghaladja az elmúlt 5 év historikus átlagát (jelenleg körülbelül 14), de még elmarad a 2021-ben látott 18 körüli szintektől. Míg az amerikai indexben jelentős súllyal szerepelnek technológiai részvények, addig a STOXX 600-on belül az egészségügyi, ipari és bankszektor bír a legnagyobb súllyal, ami továbbra is részben magyarázza a magasabb árazottságot az amerikai részvénypiac javára.

A STOXX 600 index technikai képe alapján látható a tavalyi erősebb évkezdés, majd a vámturbulenciát követően májustól kezdve oldalazásba váltott a legnagyobb európai cégeket követő index grafikonja. Az elmúlt évben augusztustól kezdve új lendületre kapott a tőzsdeindex, és az azóta tartó emelkedő trendben az elmúlt héten áttörte a 600 pontos szintet is. Érdemes figyelni a STOXX 600 további alakulását, hiszen az összeurópai emelkedést a javuló gazdasági környezet mellett az alacsonyabb kamatkörnyezet is támogathatja az idei évben.

A STOXX 600 index heti grafikonja (2025. 01. 13. 11:45)

Forrás: TradingView

Lendületben a magyar piac

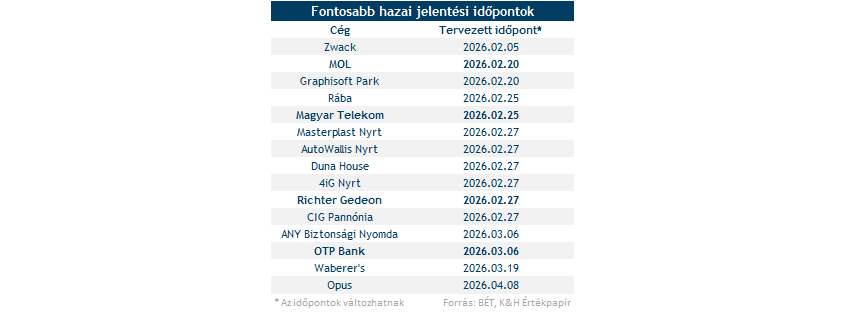

Nagyobb lendülettel kezdte az európiai indexekhez hasonlóan a 2026-os esztendőt a magyar tőzsde is. A BUX index folyamatosan dönti meg korábbi csúcsait, az árfolyama már a 118 ezer ponton is túljutott. A BUX erős évkezdése főként az optimista piaci hangulatnak és az OTP emelkedésének volt köszönhető, de a többi blue chip is jól indította az idei évet. A 2025-ös negyedik negyedéves eredmények közzétételére még várni kell a blue chipek között, a Mol, a Magyar Telekom és a Richter jelentése is várhatóan február második felében érkezik, miközben az OTP márciusban publikálhatja legfrissebb számait. A gyorsjelentések akár további lendületet hozhatnak a magyar piacon, különösen, ha a várakozásoknál kedvezőbb eredmények érkeznek.

A BUX index heti grafikonja (2026. 01. 13. 11:30)

Forrás: TradingView

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.