Az izgalmas és fordulatokkal teli első negyedév után a befektetők kiemelt figyelemmel követhetik a második negyedéves gyorsjelentéseket, ugyanis akár már rövid távon megjelenhet a vállalati teljesítményekben a vámháború hatása. A várakozások szerint lassuló ütemben, de folytatódhat a bevétel- és profitnövekedés az Egyesült Államokban, míg az európai cégek esetében átlagosan alacsonyabb teljesítmény várható. A magyar piacon a blue-chipek számaira szegeződhet a figyelem, amelyek nagyjából egy hónap múlva teszik közzé eredményeiket.

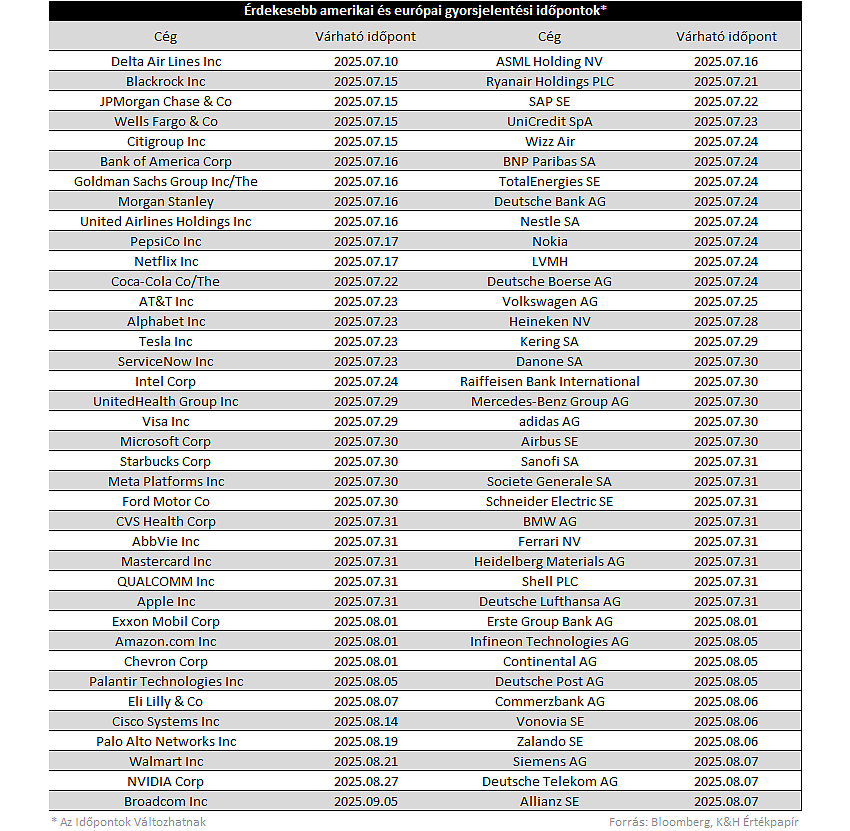

Közeledik az újabb jelentési szezon az amerikai piacokon, ezen a héten csütörtökön teszi közzé eredményeit a Delta Airlines, jövő héten pedig érkeznek a nagybankok jelentései is. Ez az újabb időszak mindenképp érdekesnek ígérkezik, ugyanis a közelmúlt turbulens és bizonytalansággal teli időszaka rövid távon akár a vállalati eredményekben is tükröződhet.

A geopolitikai feszültségek nem szűntek meg teljesen, és a napokban több ország (például Japán, Dél-Korea) is az amerikai vámintézkedések célkeresztjébe került, bár a piaci szereplők az előző negyedévhez képest felkészültebben és óvatosabban várhatják a vámokkal kapcsolatos további fejleményeket. Emellett az amerikai–kínai kereskedelmi egyezmény optimizmusra adhat okot a piacokon a jövőt illetően, mivel enyhítheti a két ország közötti feszültségeket, és hosszú távon stabilizálhatja a kereskedelmi kapcsolatokat is. Az egyezmény értelmében a felek egy olyan kereskedelmi keretrendszert hoztak létre, amely lehetővé teszi a ritkaföldfémek exportját az Egyesült Államokba, valamint enyhíti a technológiai korlátozásokat.

Makrogazdasági szempontból azonban az amerikai gazdaság adatai akár a stagfláció jeleire is utalhatnak, ideértve a visszaesést jelző negatív GDP adatot, illetve az inflációs és mérséklődő fogyasztási mutatókat. A vámok számos vállalat esetében megugrott költségekhez vezettek, amelyre az érintett cégek további áremelésekkel reagáltak, tovább fokozva az inflációs nyomást. Így a Fed sincs könnyű helyzetben, mivel ebben a környezetben kellene visszaszorítania az inflációt. A Fed elnöke, Jerome Powell legutóbbi nyilatkozatai szerint a jegybank továbbra is kivár az alapkamat csökkentésével, megvárva a vámháború konkrét gazdasági hatásainak értékelését, amely a növekedési kilátásokat is befolyásolhatja.

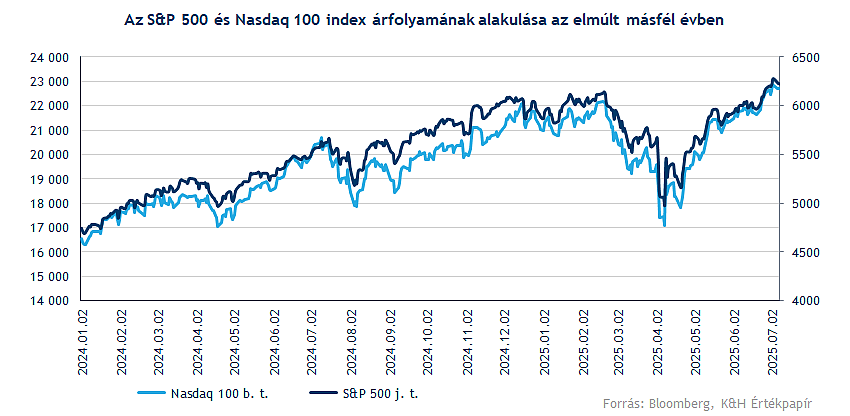

Jelentős részvénypiaci javulás Amerikában

Az amerikai részvénypiacok teljesítménye az utóbbi félévben jelentős ingadozást mutatott: a piaci turbulenciák hatására az indexek az év eleji csúcsokról egy éves mélypontjaikra korrigáltak vissza, majd a kereskedelmi feszültségek enyhülését követően új lendületet kaptak. A javulás az utóbbi hónapokban tartósnak bizonyult, így már az amerikai tőzsdeindexek közül nemcsak a Nasdaq 100, hanem az S&P 500 index is új csúcsokat döntött.

Visszatekintve az előző negyedévre, 2025 első negyedévének eredményei kifejezetten erősek voltak, folytatva a korábbi negyedévek pozitív tendenciáját. Ugyanakkor a gyorsjelentések többnyire kedvező számait ellensúlyozták a jövőbeli bizonytalan gazdasági környezettel kapcsolatos óvatosabb kilátások. Ezt főleg a vámok hatása kapcsán nyilatkozták aggódóan azok a cégvezetők, akiknek vállalatai jelentősebb külföldi kitettséggel rendelkeznek.

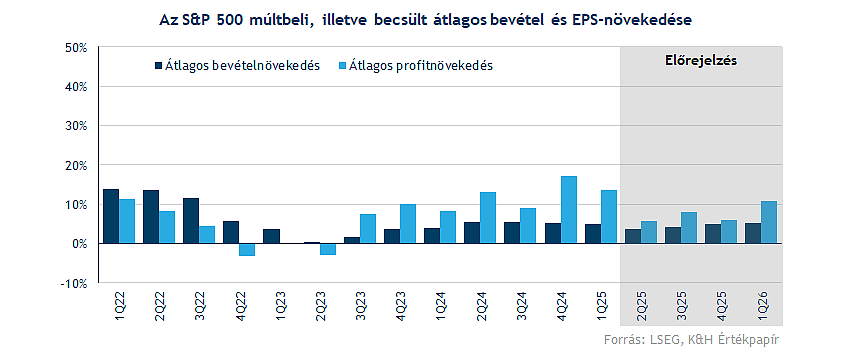

A következő negyedévben az S&P 500 komponensei átlagosan mintegy 3,7 százalékos bevételnövekedést érhetnek el az LSEG előrejelzése szerint. Ez alapján folytatódhat az a pozitív trend, amely során a vállalatok éves szinten bevételükkel meghaladhatják az amerikai infláció mértékét. Emellett megközelítőleg 5,8 százalékos profitnövekedés várható, ami szintén nem számít kedvezőtlennek a 2,5 százalék körüli inflációs környezetben.

Az előrejelzések lassulást vetítenek előre

Az előttünk álló időszakban mind negyedéves, mind éves összevetésben lassulás várható a növekedés ütemében, különösen a profitnövekedés terén. Ez részben a vámok rövid távú hatásainak is betudható, mivel számos amerikai vállalat esetében emelkedtek a költségek és egyéb kiadások. Emellett lassuló bevételnövekedésre utalhat a csökkenő lakossági fogyasztás is, hiszen a legfrissebb adatok szerint az amerikai fogyasztók kiadásai 0,1 százalékkal mérséklődtek májusban, havi összehasonlításban.

Amint azt egy korábbi bekezdésben is említettük, az amerikai gazdaság a stagnálás jeleit kezdi mutatni, amit alátámasztanak a tartósan 2 százalék felett maradó inflációs adatok, valamint az előző negyedévben mért negatív GDP adat is. Ezek a makrogazdasági mutatók olyan gazdasági környezetet vetítenek előre, amely magyarázatot adhat arra, miért számol az LSEG lassuló bevétel- és profitrátákkal az S&P 500 index vállalatainál a következő negyedévben.

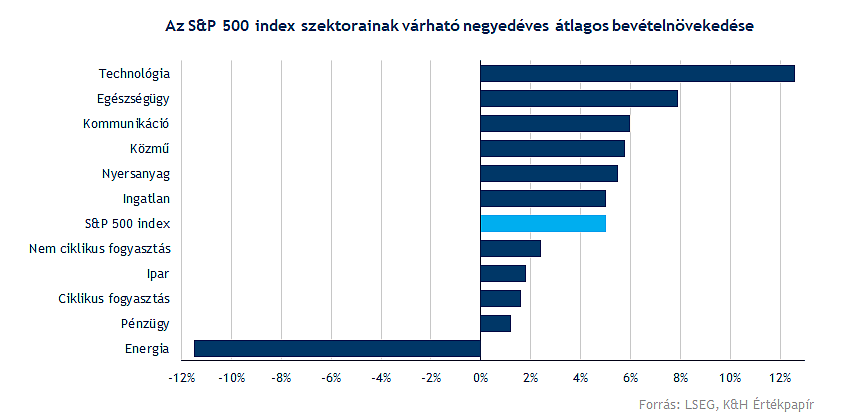

Az S&P 500 index szektorai közül az LSEG elemzői szinte minden esetben bevételnövekedésre számítanak, kivéve az energiaszektort, ahol jelentős visszaesést prognosztizálnak. Ennek hátterében az energiaárak (különösen a gázárak, illetve olajárak) éves szinten tapasztalható normalizálódása áll, ami érthetővé teszi a szektor alulteljesítését az index többi komponenséhez képest. A kilógó energiaszektor mellett kiemelendő a technológiai szektor is, ahol az előrejelzések szerint átlagosan 12,6 százalékos bevételnövekedés várható. Egyébként az energiaszektort kiszűrve az S&P 500 vállalatainál összességében több mint 5 százalékos átlagos emelkedés várható bevételek terén.

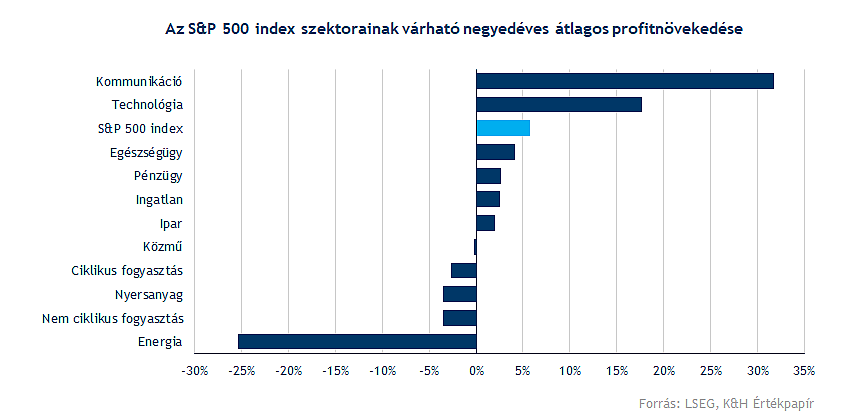

Profitnövekedés terén árnyaltabb kép mutatkozik, ugyanis több szektor is van, amelyben csökkenés várható. Az LSEG becslése szerint 5,8 százalékos átlagos profitnövekedésre lehet számítani az USA 500 legnagyobb vállalata körében (az energiaszektor kizárásával ez az érték átlagosan 7,7 százalék).

Az amerikai indexben szereplő 11 szektorból 6-ban várható bővülés, és ezek közül egy kiemelkedő profitnövekedést mutat: a telekommunikációs szektor 31,8 százalékos pluszával. A szektorban a film- és szórakoztatóipar, valamint a kiadói ágazat mutatta a legmagasabb profitnövekedést az előző évben, továbbá a Meta és az Alphabet vezető szerepe is hozzájárul a kimagasló előrejelzéshez. A technológiai szektorban 17,8 százalékos emelkedés várható a profitok terén, mivel az LSEG szerint továbbra is rendkívül erős kereslet mutatkozik az AI termékek, felhőszolgáltatások, félvezetők és egyéb elektronikai alkatrészek iránt.

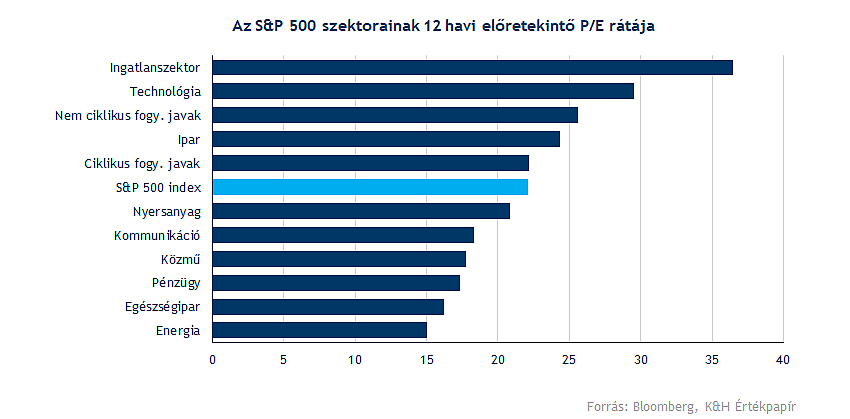

Érdemes megvizsgálni az S&P 500 index szektorainak az értékeltségét is, ugyanis úgy tisztább képet kaphatunk az egyes iparágak jelenlegi árazásáról és növekedési kilátásairól. Az S&P 500 index jelenleg 22 körüli 12 havi előretekintő P/E rátán forog, amely kissé meghaladja az elmúlt 5 év historikus átlagát (20,08). Az egyes szektorok közül kiemelendő az ingatlanszektor a 36-ot is meghaladó P/E rátájával, illetve a techszektor a 30 közeli értékével, ahol szintén magasabb befektetői elvárások mutatkoznak, ami hozzájárulhat a magasabb értékekhez. A szektorok közül alacsonyabb értékeltséggel rendelkezik az energiaszektor, illetve valamelyest az egészségügyi szektor is.

Kitarthat az európai felülteljesítés?

Nagy lendülettel indították az év elejét az európai cégek, majd az áprilisi tőzsdei pánik az európai piacokat sem kímélte. Azonban látni kell, hogy ledolgozták azóta ezt a fajta korrekciót, sőt a német DAX index időközben új csúcsokra tudott eljutni, így elsősorban a STOXX 50 idei teljesítménye is a német komponenseknek köszönhető. Ugyan az elmúlt hetekben, hónapokban a nagymértékű európai felülteljesítés is eloszlani látszik, de az év elejéhez képest így is bőven erősebb teljesítmény párosul a főbb európai piacokhoz. Utoljára 2015-ben produkált 10 százalékponttal erősebb első félévet a DAX, mint az amerikai társ, az S&P 500 index, ráadásul az utóbbi években az európai felülteljesítés is csak elvétve volt megfigyelhető.

A második negyedév során már az amerikai piacok is nagyobb lendületet véve dolgozták le a korábban elszenvedett korrekciójukat, de kiemelendő, hogy a dollárgyengülés erodálja a nagymértékű javulást, ha az európai piacokkal hasonlítjuk össze a teljesítményt. Így markáns felülteljesítés egyelőre nem bontakozott ki az amerikai piacokon, azonban a pozitív momentum nyújthat még segítséget az amerikai részvénypiacok számára.

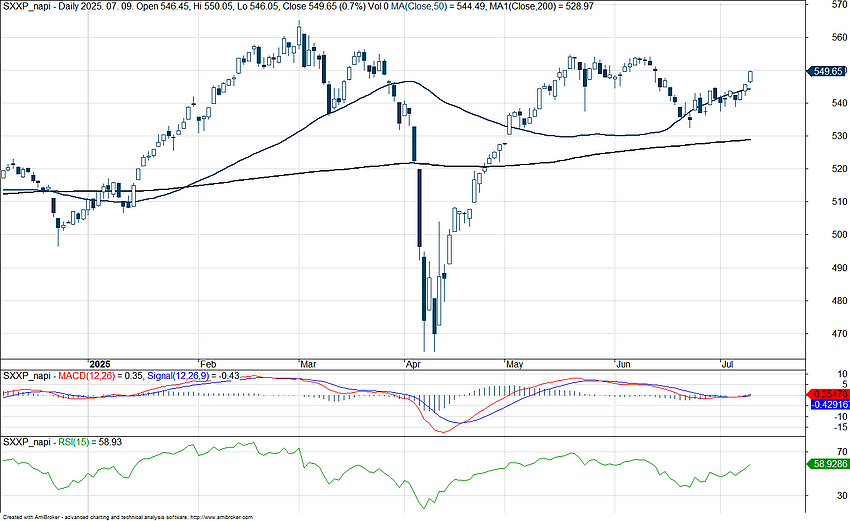

A STOXX 600 napi grafikonja (2025. 07. 09. 14:00)

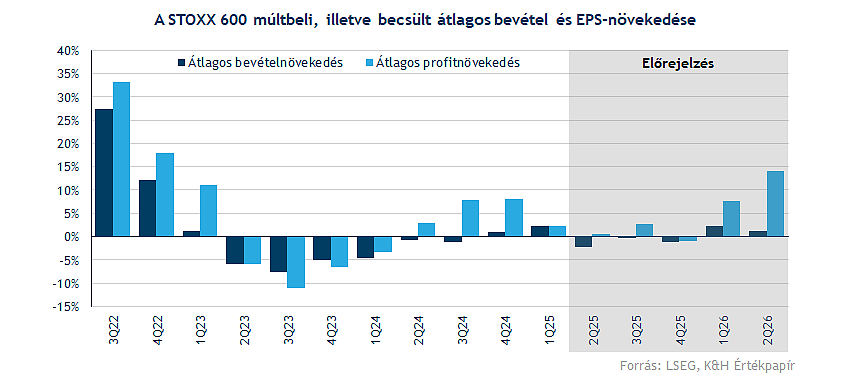

A fundamentumok terén azonban nem figyelhető meg egyelőre nagyobb mértékű javuló tendencia az európai piacokon, hiszen a STOXX 50 komponensei sem tudtak érdemi profitnövekedést produkálni az első negyedév során, és ez a fajta gyengébb periódus a további negyedévekben is fennállhat. Az európai piacokat jobban lefedő STOXX 600 terén sem látni erős előrejelzéseket egyelőre, hiszen szignifikáns bevétel-, illetve profitbővülést majd csak 2026 első felére prognosztizálnak az elemzők, így a következő negyedéveket is inkább stagnálás jellemezheti a fundamentumok oldaláról.

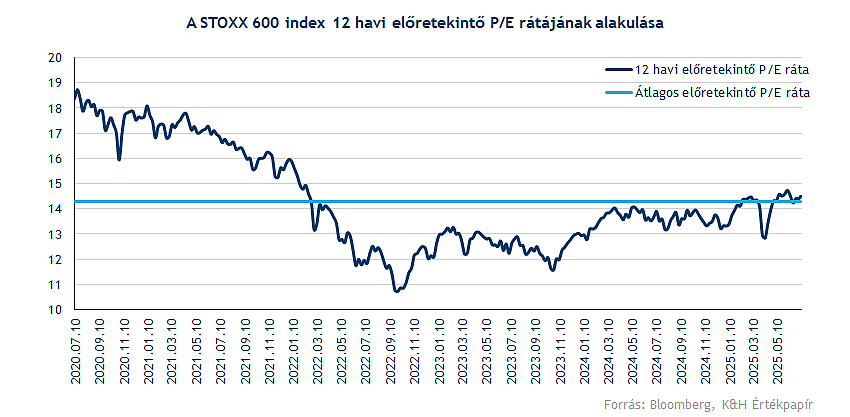

A relatív mutatószámok is hamar visszatértek az április előtti szintekig, habár önmagában egy 14 körüli előretekintő P/E ráta nem számítana túl magasnak, azonban a vámok hatása, a bizonytalanabb gazdasági kilátások továbbra is óvatosságra inthetik a befektetőket. Emellett a korábbi évekhez képest látott diszkont mértéke is eltűnőben, így stagnáló profitelőrejelzések, valamint további árfolyamemelkedések magasabb mutatószámokat eredményezhetnek idővel, amelyet akár a piac is korrigálhat ennek megfelelően. A gazdasági kilátások rövid távon nem adnak hatalmas optimizmusra okot, ez pedig az relatív mutatószámok alakulását is befolyásolhatja. A befektetők a napokban az amerikai kormánnyal zajló egyeztetésekre is figyelhetnek, hiszen a vámokkal kapcsolatos bejelentések megmozgathatják az európai piacokat is.

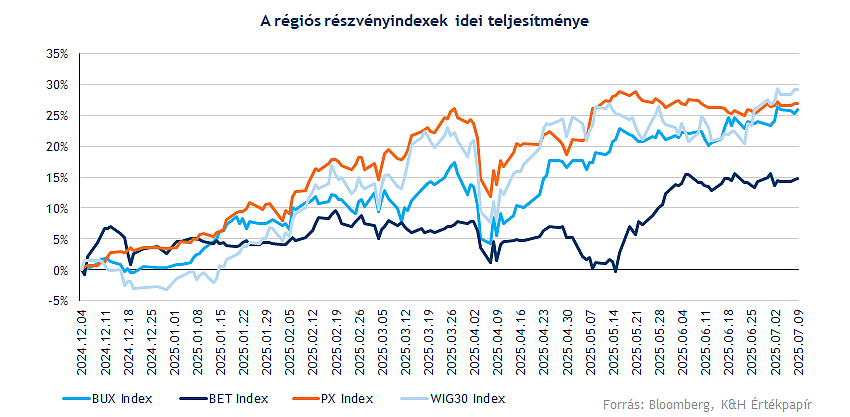

Erős forint mellett erős piaci teljesítmény

A magyar piac teljesítménye is figyelemre méltó a jelenlegi környezetben, ugyan kisebb lassulás bontakozott ki az emelkedő trendben, így a 100 ezer pontos BUX elérése is várat magára még. Egyébként kiemelendő, hogy nemcsak a magyar piac teljesít kiemelkedően a régióban, hanem a cseh és a lengyel tőzsde is újult erőre kapott az idei évben, amivel könnyedén az európai mezőny élvonalába tartoznak. Ezzel szemben a román piac eddig kissé lemaradónak tűnik.

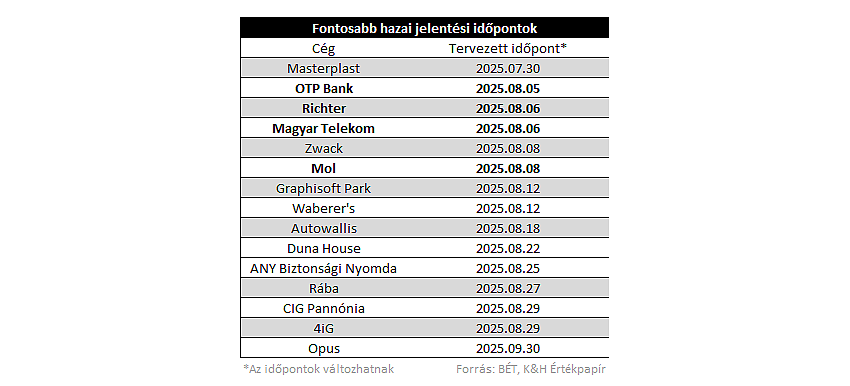

A hazai piacon természetesen továbbra is a nagyobb blue chipek eredményei kerülhetnek fókuszba a következő jelentési szezon során is, egyelőre kisebb oldalazás mutatkozik a főbb részvényeknél, így a befektetők is friss impulzusra várhatnak. Az OTP esetében látni a javuló tendenciát fundamentumok terén, a leányvállalatok is egyre erősebben teljesítenek, míg a Mol-nál az erős első negyedéves számokat követően az energiaárak ingadozása mozgathatja az eredményeket. A Telekomnál a részvény-visszavásárlás sikeresen lezajlott, az inflációkövető díjkorrekció a második negyedévben már nem érezteti a hatását, így a részvényesek is ennek eredményére várhatnak. A négy nagyobb papír között egyértelmű a Richter lemaradása, ahol az esetleges amerikai gyógyszeripari szigorítások a Vraylar kapcsán némi kockázatot rejtenek magukban.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.