Idén eddig közel sem tudta hozni az előző években látott teljesítményét a zöldenergiaszektor, a befektetők kissé elpártoltak a részvényektől, ez pedig jelentősebb visszaeséseket eredményezett az árfolyamokban. Persze kockázatokkal is szembesülniük kell a részvényeseknek, bár a hosszabb távú kilátások nem sérültek igazán, így több vállalat is rég nem látott alacsony értékeltségi mutatók mellett forog ismét.

Finoman szólva sem alakult túl jól eddig a megújuló energiaszektor idei éve a részvénypiacokon, hiszen számtalan értékpapír nem tudott felnőni a várakozásokhoz, így akár a 40-50 százalékos mínuszok sem ritkák a szektorban. Mindenképp érdemes kicsit körbejárni, mi is okozhatja az idei gyenge teljesítményt, hiszen azért hosszabb távon továbbra is nagy optimizmus övezi a zöldenergiacégeket, mint a jövő megmentőit.

Ha a szektort tömörítő iShares Global Energy index teljesítményét vetjük vizsgálat alá, akkor láthatjuk, hogy rég nem látott szintekig süllyedt vissza az ETF árfolyama, amely az idei részvénypiaci környezetben közel sem tekinthető túl kedvezőnek. Felmerülhet a kérdés, hogy a 2020-as mélypontot követő rali mennyire festett valós képet a vállalatok teljesítményéről, vagy sokkal inkább az energiaválság okozta helyzetre keresték a (túl?)gyors megoldást a befektetők. Talán valahol a kettő között helyezkedhet el az igazság, hiszen erősen javuló fundamentumok jellemzik a cégeket, de azért érezhetően növekedési vállalatokról beszélhetünk, amelyek számára az igazi potenciált a jövőbeli eredménynövekedés, valamint a globális zöld átállás jelentheti, miközben rövid távon pont egy magasabb hozamkörnyezet az, ami a célok elérését nehezítheti.

A technikai képről röviden elmondható, hogy a 7,5-7,7 eurós körüli zóna szolgálhat támaszként a jövőben, de a korábbi védelmi tartományok letörése összességében azért nem a legkedvezőbb képet festi le a piacról. Felfelé tehát bőven lenne tere az ETF-nek, ehhez azonban javuló számokra, és támogató piaci környezetre lehet szükség a közeljövőben. Az indikátorok is már igencsak alacsony szinteken mozognak, így már-már túlütöttnek tűnik a szektor.

Az IQQH heti grafikonja (2023. 09. 28. 14:15)

Vannak azért pozitív jelek

Felmerülhet a kérdés, hogy akkor a befektetők véglegesen elfordultak vajon a szektortól, vagy csak egy gyengébb időszaki korrekciónak lehetünk-e tanúi. A szektor fundamentumai a javulás útján haladnak, több elemző is jelezte, hogy erőteljes növekedés várható a következő években, többek között a Next Move Strategy Consulting csapata 9 százalék feletti éves emelkedéssel kalkulált a megújuló energiaforrások piaci értéke kapcsán 2021 és 2030 között, így 2030-ra 2 billió dollárra nőhet a piac mérete. Persze azért az elmúlt években már beárazták valamelyest a befektetők a nagyobb ütemű növekedést, de azért a javuló kilátások, az emelkedő eredmények mindenképp pozitív visszacsatolást hozhatnának a befektetők számára, ez pedig akár árfolyamemelkedéssel és trendfordulattal járhatna majd.

Világszerte egyre nagyobb összegekkel támogatják a kormányok a zöld átállást, ráadásul az elmúlt időszaki energiaválságot követően még jobban felpörögtek az események, hiszen az alternatív energiaforrások iránti igény is jelentősen megnőtt. Az IEA felmerése alapján 2020 óta 1,34 billió dollár összegű támogatást kapott a szektor globálisan, habár a gyenge gazdasági környezetben az elmúlt félévben már csak 130 milliárd dollárnyi összeget osztottak ki a kormányok, de azért látni továbbra is a törekvést a zöld átmenethez.

Látható, hogy azért elsősorban a fejlett országok és régiók esetében figyelhető meg nagyobb mértékű költekezés, ezen belül is az Európai Unió helyez nagy fókuszt a zéró kibocsátás mihamarabbi elérésére. Emellett az elszálló energiaárak miatt közvetlen támogatásokat is nyújtottak a kormányok a lakosság irányába, de azért érezhetően kezd átalakulni a gondolkodásmód is, miszerint egy hatékonyabb, jobban kiszámítható megújuló energiaforrás felhasználása talán kifizetődőbb lenne hosszabb távon a fosszilis energiahordozók helyett.

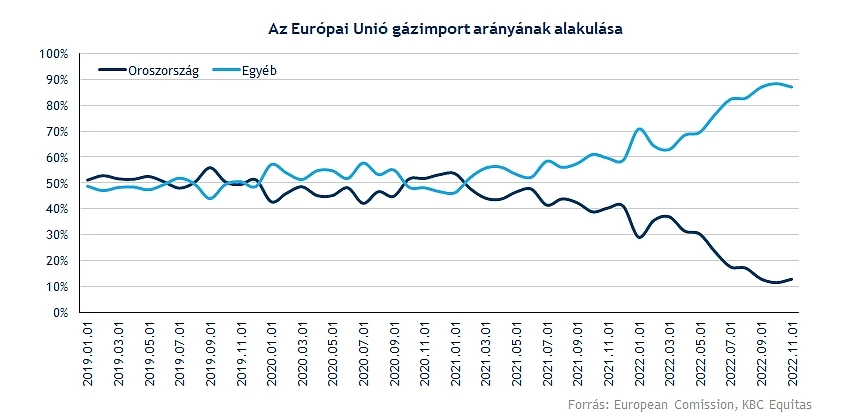

A tavalyi év során kitört orosz-ukrán háború kapcsán még inkább előtérbe kerültek a hangok, miszerint minél gyorsabb függetlenedésre lenne szüksége Európának, így az energia előállítása kapcsán alternatívák után kellene kutatnia. Az orosz gázfüggőséget fokozatos leépülés jellemezte már az elmúlt másfél évben, de egyelőre nem rendelkezik kellő kapacitással az európai régió, hogy az energiaigényt csupán megújuló forrásból elégítse ki, így a gáz importálására továbbra is nagy szükség lehet.

Elektromos autót mindenkinek?

Talán a legtöbb ember az elektromos autók térhódítását nevezné meg a környezetkímélő eszközök úttörőjeként, így a megújuló energia kapcsán, mindenképp említést kell tenni erről a szektorról is. Ugyan ezt a témát azért erősen lehetne árnyalni, de az tény, hogy az elmúlt években szemmel láthatóan nőttek az elektromos autók értékesítési számai, ezzel együtt a legtöbb nagy autógyártó is újabb és újabb modellek létrehozásán fáradozik.

A Goldman Sachs egy korábbi vizsgálata alapján 2035-re a globális autóeladások felét már az elektromos járművek adhatják, ami érdemi növekedést jelentene a szektor számára. Ez összefüggésben lehet az EU karbonsemlegesség elérésére tett törekvésével is, amely során a dízel-autók visszaszorítása is szépen lassan végbe mehet. 2040-re a várakozások szerint már 73 millió eszköz kerülhet értékesítésre, míg ez a szám 2020-ban csupán 2 millió volt.

Persze egy ekkora méretű fordulat lejátszódásához az infrastruktúra fejlesztésére is szükség lehet, hiszen a töltőállomások kiépülése nélkül halálra lenne ítélve a szektor. A PWC elemzői csapata is kiemelte, hogy az Egyesült Államokban jelentős összegű támogatásokat szavaztak meg EV töltőállomások fejlesztése érdekében is, így míg tavaly 4 millió körüli töltőállomással találkozhattak Amerika-szerte az autósok, addig ez a szám 35 millióra emelkedhet 2030-ig. Így 2040-re 100 milliárd dolláros piacot jósolnak az elemzők, amely éves szinten 15 százalékos bővülési ütemet eredményezne, amely korántsem nevezhető alacsonynak.

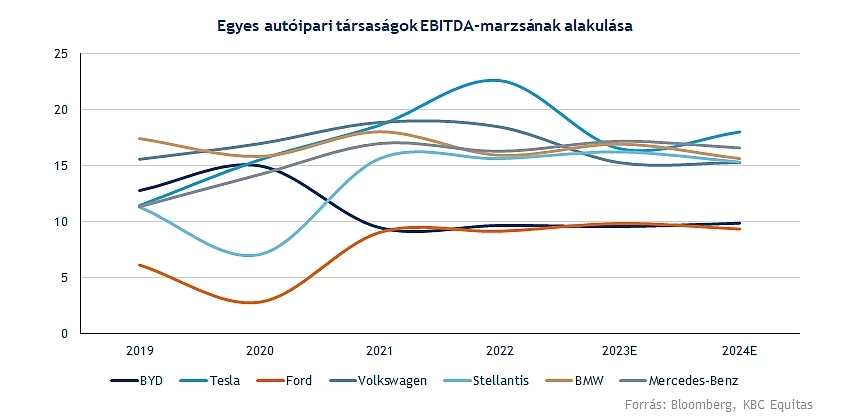

A nagyobb autógyártók értékesítési számain is jól látható, hogy egyre nagyobb szeletet hasít ki az elektromos járművekért felelős divízió a vállalati bevételek tekintetében. Persze az egyértelműen elektromos autók gyártására speciálizálódott BYD vagy a Tesla jelentős növekedésre képes, de meg kell említeni, hogy a Volkswagen, vagy a Stellantis elektromos szegmense is egyre jobb teljesítményt produkál. A marzsok is tovább javulhatnak a következő időben a várakozások szerint az egész szektorban, a legjobb profitabilitás változatlanul a Teslánál látszódhat majd, ami az elektromos szegmens profitabilitásáról is jól árulkodik.

Milyen kockázatokkal szembesülhetnek a befektetők?

Azt tehát nem mondhatjuk, hogy ne rendelkezne hatalmas potenciállal hosszabb távon a szektor, de azért mindenképp érdemes számba venni, milyen kockázatok jelenthetnek akadályt a gyors növekedés előtt. A javuláshoz egyértelműen a tárolókapacitások növelésére, vagy az eszközparkok bővítésére lenne szükségük a vállalatoknak, ehhez pedig jelentősebb mértékű beruházás szükségeltetik. Az alapanyagárak emelkedése így a cégek profitabilitását is rontotta az elmúlt időszakban, ez pedig érdemben is közrejátszhatott az elmúlt időszak gyenge tőzsdei teljesítményekben.

A szűkös kapacitások problémát okozhatnak, hiszen hiába nő a kitermelés mértéke, ha nem tudják megfelelően eltárolni az áramot a zöldenergiacégek. A napenergia a fosszilis energiahordozókkal ellentétben szezonálisan változó mértékű energiatermelést hozhat, így a folyamatos tárolásra egyre nagyobb szükség mutatkozik, hiszen enélkül nem lenne érdemben felhasználható a megújuló energiaforrás. Így folyamatos fejlesztések zajlanak a megfelelő kapacitással rendelkező akkumulátorok kiépítése terén, de persze hirtelen lehetetlen lenne teljesen felváltani a jelenlegi energiaforrásokat.

A kockázatok közé sorolandó a jelenlegi gazdasági környezet is, ezen belül is a kamatok helyzetét érdemes kiemelni, hiszen ez az eladósodott társaságok számára nem a legoptimálisabb a helyzet, továbbá a vállalati értékeltségek is romlanak egy ilyen környezetben. Ez a zöldenergiaszektor szereplőinek árazásán is egyértelműen megfigyelhetővé vált az utóbbi időben, ráadásul a korábbi energiaválság körüli pánik is lecsengett némileg, habár a hosszabb távú tervek nem változtak, így robusztusabb növekedés kapujában állhatnak akár a cégek.

Mi a helyzet az európai piacokon?

Érdemes néhány részvényt is kiemelni, hogy tisztább képet kaphassunk a szektor teljesítményéről, így megvizsgálunk két európai, majd két nagyobb amerikai céget is kicsit közelebbről. A német piacon sokáig az SMA Solar nyújtott meggyőző teljesítményt, hiszen idén többször is új csúcsot tudott dönteni, azonban az utóbbi hetekben már inkább gyengélkedés jelei látszódtak. Az elemzőházak többsége is inkább tartásra ajánlja a részvényt, habár a célárak konszenzusa így is közel 60 százalék körüli felértékelődési potenciált jelez, amely azért egyáltalán nem nevezhető alacsonynak. A növekedési kilátások nem sérültek igazán, habár a költségek emelkedése azért a profitmarzsokat némileg leronthatják, így ennek kevésbé örülhetnek a befektetők.

Technikailag egyébként izgalmas szintekre csorgott vissza az árfolyam, hiszen a 60-68 eurós tartomány fontos támaszokat biztosíthat a részvény számára. Az 50 hetes mozgóátlag letörése nem túl kedvező hír, így, ha sikerülne ismét e felé kerülnie a papírnak, az újabb emelkedő trend kezdetét jelenthetné akár. Lejjebb még a 200 hetes mozgóátlag képezhet védelmet, ráadásul az indikátorok is egyre gyorsabban közelítik a túladottságot jelző szinteket.

Az SMA Solar heti grafikonja (2023. 09. 28. 14:15)

A szélturbinák telepítésével foglalkozó Vestas Wind is jelentősen elmarad a pandémia alatt látott teljesítményétől, érezhetően az emelkedő költségterhek, valamint az elszálló kamatszintek is negatív szcenáriónak számítanak. Az emelkedő nyersanyagárak miatt a versenytárs Siemens Energy is jelezte, hogy veszélybe került a cég profitabilitása, ahogy ez a Vestas második negyedéves eredményein látszódott. Habár a második félévre már erősebb számokat vár a menedzsment, így a profitabilitás is visszatérhet ebben az időszakban.

Az árfolyam ismét a lokális mélypontokat közelíti, ráadásul az utóbbi időben a gyengélkedő piaci környezet sem nyújtott sok támogatást a részvény számára. Az indikátorok is nagyot estek már, így akár rövidebb távon még egy felfelé irányuló korrekció törhetné meg a negatív trendet. Az elemzők is jóval optimistábbak mind a részvény, mind a szektor kilátásai kapcsán, ennek fényében 27 euró feletti konszenzusos célár mutatkozik, melynek elérése azért hatalmas növekedést implikálni a jelenlegi szintekhez képest.

A Vestas Wind heti grafikonja (2023. 09. 28. 14:15)

Gyengélkedés látható Amerikában is

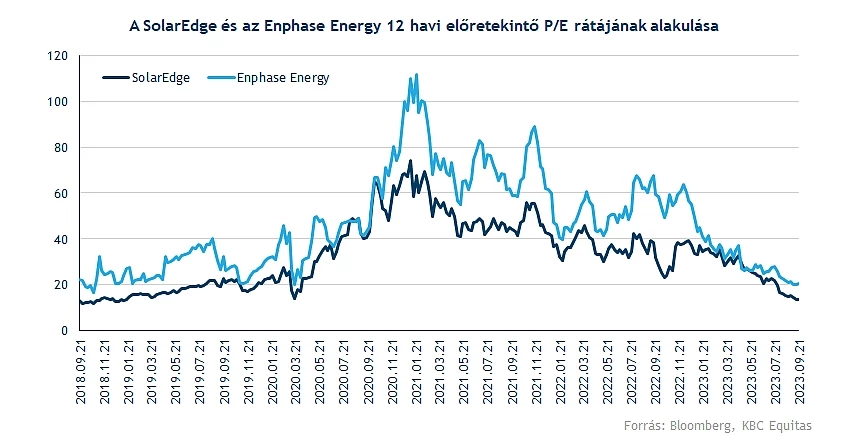

Talán kicsit meglepő lehet, hogy ha ránézünk egy-két nagyobb amerikai részvény értékeltségi mutatójára, akkor már jelentősebb visszaeséseket fedezhetünk fel, például egy SolarEdge, vagy Enphase esetében már meg nem mondanánk, hogy egy növekedési részvényről beszélhetünk. Előbbinél már 13-ig csúszott vissza a 12 havi előretekintő P/E ráta, amely nemcsak az elmúlt 5 év historikus átlagánál jelez jóval alacsonyabb értékeltséget, de a piachoz képest is érdemi diszkontot jelent. Ugyan az Enphase Energy 20-as rátán forog, habár korábban a 60 vagy 80-as szintek sem jelentettek nagy meglepetést, így ehhez képest azért jelentősebb csökkenésről beszélhetünk már.

Érdemes tehát ezt a két nagyobb vállalat technikai képét is közelebbről szemügyre venni. A SolarEdge esetében látható, hogy az év elején jól tartotta magát a papír, míg nyár elején éles váltás következett be, így egy erős csökkenő trend bontakozott ki a befektetők szeme láttára. Ennek során több fontosabb támaszszintet is könnyű szerrel tört le a részvény, amelyek a korábbi időszakokban védelmet nyújtottak, sőt többször is új lendületet tudott venni az árfolyam a 200-225 dolláros zónában.

Ezzel az elmúlt éveket jellemző oldalazó csatornából is lefelé tört ki a részvény, alaposan belerondítva a technikai képbe. Mostanra a 2020-as júniusi szintekig csúszott vissza a SolarEdge, amikor is pont az aranykorszakát élte, hiszen ez az időszak a stabil emelkedésről szólt. Támaszt legközelebb a 100 dolláros szintek képezhetnek, bár az indikátorok már bőven a túladott szinteken tartózkodnak, így ez némi nyomást helyezhet az árfolyamra, akár érdemi fordulat is kialakulhatna. Sem az RSI, sem az MACD nem tartózkodott még soha ilyen alacsony tartományokban a heti bontás alapján, ráadásul az elemzői konszenzus 275 dollár feletti célárat határozott meg, amely duplázódást jelentene a mostani árfolyamhoz képest. Elvileg tehát tér az bőven van felfelé, de azért kell látni, hogy a célárak konszenzusában is volt most egy lefelé fordulat, ami nem mindig annyira jó jel. Bár a többség még optimista, de a konszenzus a korábbi szintekhez képest jó 100 dollárral alacsonyabbra várja már csak a papírt, igaz ezt 2022 második felében is láthattuk már egyszer, akkor pedig az árfolyam végül magára talált. A konszenzus javuló bevételi és profitszámokkal számol, az lenne tehát az igazán negatív, ha ezek végül nem igazolódnának be. Ezzel együtt a fundamentumok kapcsán azért nem mutat még olyan drasztikusan negatív képet a mostani helyzet.

A SolarEdge heti grafikonja (2023. 09. 28. nyitás előtt)

A másik viszonylag ismert amerikai zöldenergiai cég az Enphase Energy, amelynek idei teljesítményével szintén nem lehetnek elégedettek a befektetők. Év eleje óta több mint 50 százalékos csökkenést produkált immár, ezzel együtt fontos támaszszintek közelébe érkezett meg az árfolyam, így izgalmas teszt előtt állhat a papír. A 115 dollár körüli zóna többször is megállította már az árfolyamesést, így akár újból ez nyújthatna menedéket az Enphase Energy számára. Felfelé több ellenállás is felsorakozik, elsősorban a 200 hetes mozgóátlagon kellene átjutnia a részvénynek, ezt követően vehetné célba a 191 dolláros akadályt az árfolyam. Azért a csökkenő trendet egyelőre nem sikerült még megtörnie a papírnak, így az 50 napos mozgóátlag is komolyabb feladat elé állíthatja még a részvényt, emellett a 220 dolláros szintekre lesz még érdemes figyelni.

Itt ugyanakkor már sokkal rosszabb helyzet látható a Solaredge részvényéhez képest, ugyanis a célárak is érdemi csökkenést mutatnak már hónapok óta, az árfolyammal együtt. Nem minden zöldenergia cég tud tehát a fundamentumok szintjén stabil maradni, az értékeltségi prémium eltűnését tehát ez is könnyedén magyarázza. Azért az elemzők még így is arra számítanak, hogy fog tudni bővülni a bevétel és a profit is a cégnél, a tavalyi 400 millió dolláros tisztított nettó eredménnyel szemben 2025-re már 1,2 milliárd dollárt vár a konszenzus, viszont áprilisban még 1,4 milliárd dolláros volt a várakozás. A tendencia tehát negatív, de a helyzet még ez alapján is szép növekedést eredményezne.

Az Enphase Energy heti grafikonja (2023. 09. 28. nyitás előtt)

Összességében tehát látható, hogy a zöldenergiaszektor szenved idén a részvénypiacon, azonban az árfolyamokban lejátszódott visszaesés már igen jelentős volt. Tény, hogy a hosszabb távú kilátások bár valamelyest visszafogottabbá váltak, viszont értékeltségek mérséklődése is mintha bőven mutatná már ezt, noha volt honnan mérséklődnie ezeknek a számoknak, főleg a korábbi időszakokból kiindulva. Közben továbbra is izgalmasnak tűnnek a zöldenergiacégek, illetve a fundamentumok is tovább javulhatnak, valamint a zöld átállás is egyre inkább fókuszba kerülhet globális szinten is. Látható viszont, hogy egy gyengébb tőkepiaci klíma sem biztos hogy kedvező lenne ezeknek a cégeknek rövid távon, viszont a fentiekkel együtt teljesen temetni aligha lenne érdemes a szektort.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.