A már nem túl alacsonyan lévő várakozásokat is felül tudta múlni a Telekom a ma kora este közzétett gyorsjelentésével, így akár a holnapi nyitáskor pozitív reakciók érkezhetnek a befektetők részéről. Éves szinten sokat javultak a cég eredményei, ezzel együtt a marzsok is tovább tudtak emelkedni, ebben a mobilinternet, illetve a szélessávú internet iránti erős kereslet is szerepet játszott, de az inflációkövető díjkorrekció hatásairól sem szabad megfeledkezni.

Már az előzetes várakozások is nagymértékű növekedésről árulkodtak, hiszen mind a konszenzus, mind a saját várakozásainkat tekintve rekordbevétel elérése, illetve javuló profitabilitás került kilátásba. A közzétett negyedéves eredmények nem is okoztak csalódást a befektetőknek, így a fontosabb pénzügyi sorokon könnyedén kétszámjegyű növekedés mutatkozott, ezzel együtt a profitmarzsok is tovább javultak. A főbb sorokon így sikerült felülmúlnia ismét a várakozásokat a cégnek, érezhetően folytatódik a fundamentumok javulása.

Rékasi Tibor, a cég vezérigazgatója, a gyorsjelentés kommentárjában jelezte, hogy a kihívásokkal teli gazdasági környezetben is remekül helytáll a Telekom, így ismételten nagymértékű javulást tudott a bázishoz képest produkálni a cég. A hálózatfejlesztésre a jövőben is nagy hangsúlyt fektetnek, ráadásul a kormánnyal megerősítették a hosszabb távú együttműködésüket is. Még szeptemberben módosított a cég az éves előrejelzésein, így ezeken most nem változtatott a társaság.

Újabb rekordot döntöttek a bevételek

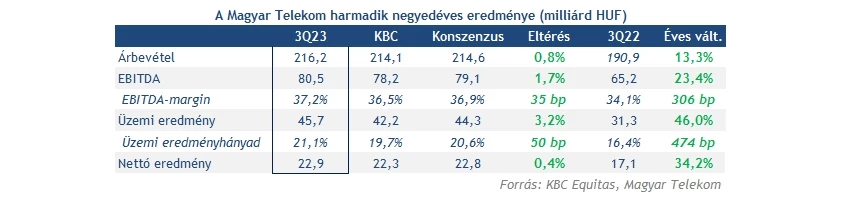

Éves szinten jelentős mértékű bővülésnek lehettek tanúi a befektetők, hiszen 13,3 százalékkal emelkedett a cég összbevétele, ezzel 216,2 milliárd forint árbevételt termelt az időszak során. Elsősorban a mobil adatforgalom, valamint a vezetékes szélessávú internethez kapcsolódó bevételek húzták fel a céges számokat, de az inflációkövető díjkorrekció szerepe is jelentős.

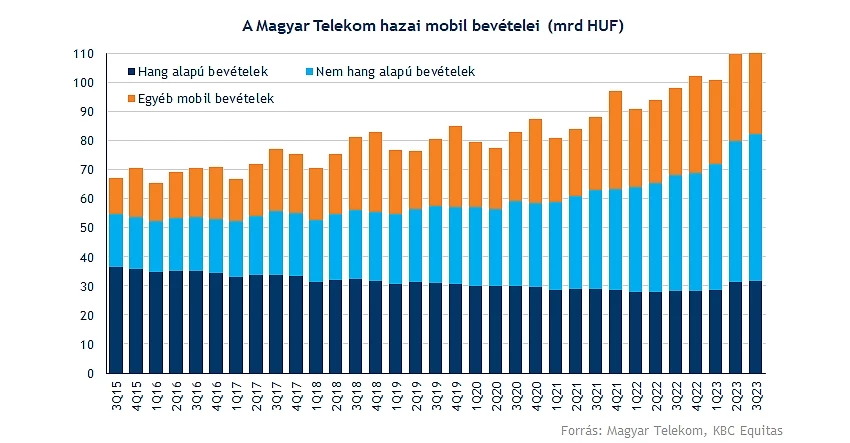

A magyarországi szegmens több mint 15 százalékos növekedést produkált, ráadásul a mobil bevételek mértéke már 113 milliárd forint fölé emelkedett. Az ügyfélbázis is tovább tudott emelkedni, valamint a díjkorrekció következtében a hang alapú bevételek is növekvő tendenciát mutatnak immár az elmúlt negyedévek során. A szegmens bevételeit egyértelműen az adathasználat iránti növekvő igény húzza fel, hiszen a nem hang alapú divízióban 27 százalék feletti éves bevételnövekedés látható. A készülékértékesítés egyébként némi visszaesést mutatott immár, ez leginkább a részletfizetésekhez kapcsolódó magasabb jelenérték-diszkontnak tudható be.

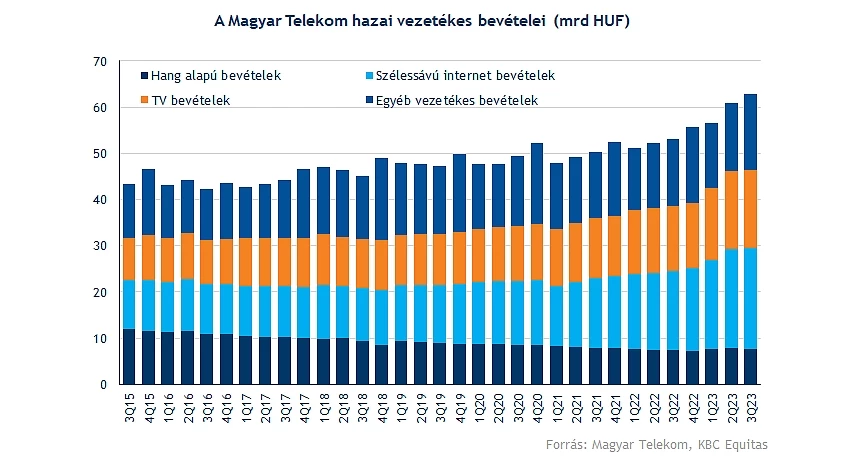

A vezetékes láb még jelentősebb mértékű ugrást hajtott végre tavalyhoz képest, hiszen közel 20 százalékkal nőtt az árbevétel. Ezzel a mi várakozásainkat is túlszárnyalta a szegmens, leginkább a szélessávú internet bevételek dinamikus növekedésének tudható be ez a hatás, de a készülékértékesítés terén is jól teljesített a vállalat.

Az SI/IT bevételek 4,2 százalékkal nőttek a tavalyi harmadik negyedéves periódus eredményeihez képest, ez nagyjából megfelel az előzetes várakozásainknak. A jelentésben olvasható, hogy a piaci dinamika lassulása ellenére is több nagyobb értékű projektnek köszönhetően tudott jól teljesíteni ebben az üzletágban is a csoport.

Észak-Macedóniában ugyan nem számolhatunk be növekedésről, de ez elsősorban a negatív devizahatásoknak tudható be. Éves szinten 2,7 százalékkal csökkent a régióból származó összbevétel forintban számítva, bár ez jelentős negatív hatást azért nem jelent a vállalat egészére nézve.

A bevételek terén tehát elmondható, hogy továbbra is egyértelműen kibontakoznak a pozitív hatások, a növekvő adatforgalom iránti igény, valamint a szélessávú internethasználat a következő időszakokban is javíthatják az eredményeket, így lehet még tér a további bővülésre. Emellett az inflációkövető díjkorrekció hatásairól sem szabad megfeledkezni, hiszen várhatóan jövőre is áremeléseket eszközölhet a társaság, amely hosszabb távon nyújthat segítséget a cég számára.

Nem sérült a profitabilitás

Ahogy azt már az előző negyedéves gyorsjelentésben is láthattuk, a bevételek robusztus növekedési üteme kompenzálni tudja a költségsoron elszenvedett emelkedéseket, így ez a harmadik negyedévben sem volt másképp. Ennek köszönhetően a marzsok is érdemi javulást mutattak tavalyhoz képest, és a konszenzus várakozásait is sikerült felülteljesíteni az eredmények tekintetében.

A közvetlen költségek közül a követelések értékvesztése 2,7 milliárdra nőtt, míg az egyéb közvetlen költségek soron 4,5 százalékos növekedés mutatkozott, ez 55,2 milliárdos terhet jelentett a cég számára. A magasabb készülékértékesítési költségek, illetve a TV-tartalom díjak emelkedése is hozzájárult ehhez. Továbbá az SI/IT bevételek növekedésével párhuzamosan az ehhez kapcsolódó költségek is tovább emelkedtek ebben a periódusban.

A közvetett költségek közül a személyi jellegű ráfordításokat ki kell kiemelni, hiszen itt már korábban jelezte a Telekom, hogy béremelést hajtanak végre a nyár folyamán, így a negyedévben 21,1 milliárd forintos összeg mutatkozott itt. Az egyéb működési költségek terén látni változatlanul nagymértékű emelkedést, hiszen a magasabb energiaköltségek továbbra is éreztetik a negatív hatásukat, amely az idei évben érdemben rontja a társaság eredményeit.

A telekommunikációs szektort érintő adók mértéke (távközlési adó és távközlési pótadó) közel 14 milliárd forint volt ebben a negyedévben. A pótadó mértéke egyébként 16 százalékkal magasabb, mint a bázisidőszakban volt, ez az erős bevételnövekedéssel áll összefüggésben. Jelenleg úgy néz ki, hogy jövőre fennmaradhat változatlan formában a pótadó, azonban ezt követően a tervek szerint kivezetésre kerülhet, amely javíthatja a részvényesi értéket is.

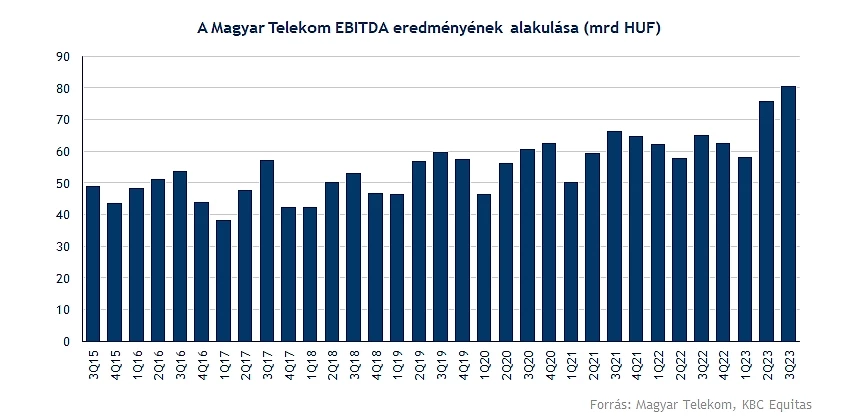

A látottak alapján talán nem meglepő, hogy az EBITDA is 23,4 százalékkal javult az előző évhez képest, így 80,5 milliárdos eredményt tudott produkálni a Telekom. Az amortizációs költségek mindössze 2,5 százalékkal nőttek, így a működési eredmény is 45 milliárd fölé emelkedett.

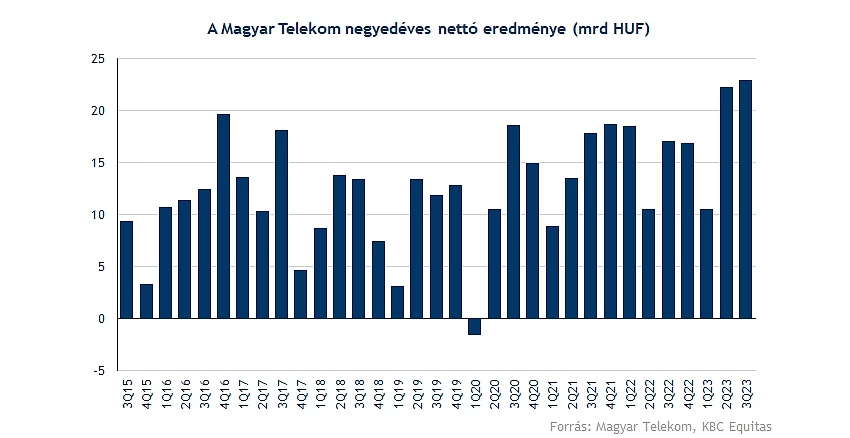

Az utóbbi időben a nettó pénzügyi eredmény tűnik a társaság gyenge pontjának, hiszen negyedévről negyedévre nagyobb veszteségeket szenved el a cég. A kamatkörnyezet romlása, valamint a derivatívák átértékeléséből származó kedvezőtlen eredmények rontják az összképet, így itt 15,3 milliárd forintos veszteség képződött. A nettó eredményre így sem érkezhet panasz, hiszen a 22,9 milliárd forint 10,6 százalékos nettó marzsot jelent, illetve részvényenként valamivel kevesebb, mint 25 forintos EPS-nek felel meg.

A negyedéves gyorsjelentés kapcsán tehát elmondható, hogy nem okozott csalódást a Telekom most sem, a stabil ügyfélállomány, illetve mind a mobilinternet, mind a vezetékes internethálózat iránti igény hosszabb távon is az eredmények javulását hozhatja a cég számára. Emellett a díjkorrekció pozitív hatásairól sem szabad megfeledkezni, várhatóan a negyedik negyedév sem hoz gyenge eredményeket a társaság számára, így a befektetők is örülhetnek a látottaknak.

Technikai kép

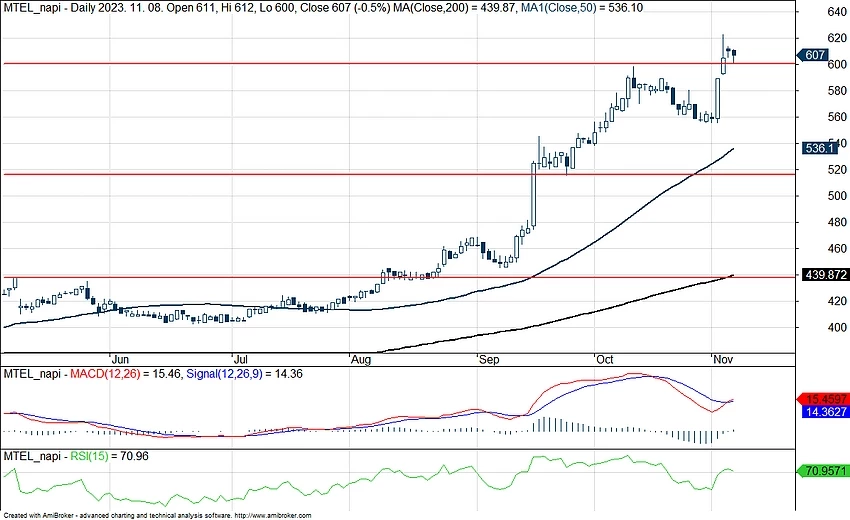

A részvény idei teljesítményével egyáltalán nem lehetnek elégedetlenek a befektetők, hiszen a magyar tőzsde egyik legjobban teljesítő komponensének számít a Telekom, továbbá a folyamatosan javuló kilátások és fundamentumok teret nyithatnak a további bővülés előtt is. A napokban sikeresen áttörte a 600 forintos szinteket is a részvényárfolyam, így 2010 óta nem látott szintekre tudott eljutni a részvény. A gyorsjelentés akár további emelkedést implikálhatna holnap is, ugyan hatalmas meglepetések nem érkeztek a cég felől, de már a várakozások is nagyobb mértékű növekedést prognosztizáltak.

Az emelkedő trend tehát nem mutatja sérülés jeleit továbbra sem, a mozgóátlagok egyre nagyobb meredekségű emelkedést produkálnak, így támaszt nyújthatnak majd a részvény számára hosszabb távon is. Emellett az 520 forintos szinteket lehet érdemes figyelni, illetve még lejjebb a 437 forintos szint nyújthat támaszt a Telekomnak.

A Magyar Telekom napi grafikonja (2023. 11. 08. zárás után)

Korábbi elemzéseink:

Tovább folytatódhat a növekedés a Telekomnál

Új rekordot hozott a Telekom gyorsjelentése

Új rekordok előtt állhat a Telekom

Hozta a várakozásokat a Telekom

Disclaimer: Az elemzés szerzője nem rendelkezik Magyar Telekom részvényekkel

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.