Újabb rekordokkal teli negyedéven van túl az Alphabet, a társaság tegnap este pubikált gyorsjelentésében több fő soron is felülteljesítette az előzetes várakozásokat. A Google anyavállalatának felhőszegmense elképesztő, 63 százalékos éves növekedést ért el, ami jól tükrözi az Alphabet felhőszolgáltatásai és AI-szoftverei iránti erős keresletet. Emellett a hirdetési üzletág is jól teljesített, miközben az Alphabet jövedelmezősége tovább javult az elmúlt negyedév során. A befektetők kedvezően fogadták az eredményeket, így a vállalat részvénye új történelmi csúcson nyitott a mai kereskedésben.

Nem lehet panasz az Alphabet idei évben nyújtott részvénypiaci teljesítményére, legutóbb még februárban írtunk a papírról, azóta pedig a vállalat részvénye a tegnapi kereskedés során már meg is döntötte a február eleji történelmi csúcsát, így a tegnapi záróárral számolva idén már több mint 10 százalékos pluszban jár. Emellett a techóriás tegnap este piaczárás után publikálta friss eredményeit, amelyeket kedvezően fogadott a piac.

Kiemelkedő eredmények érkeztek

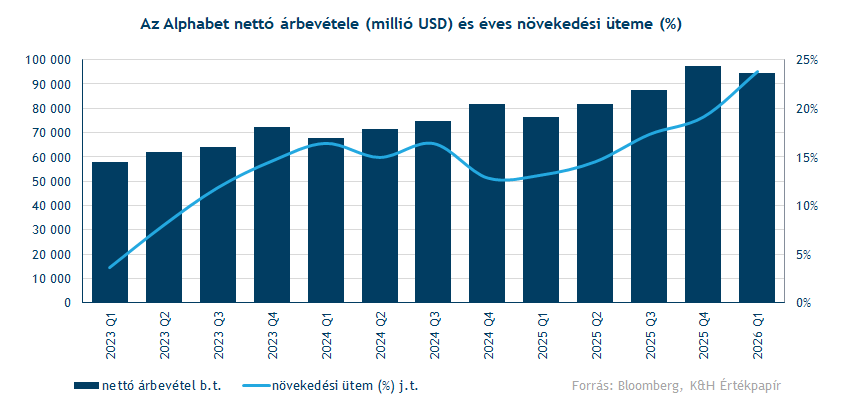

Újabb rekordnegyedévet zárt a Google anyavállalata, a társaság nettó árbevétele (partnerkifizetésektől tisztítva) 2026 első három hónapjában 94,7 milliárd dollárt tett ki, ami jelentősen felülmúlta a konszenzus által előzetesen várt 91,6 milliárd dollárt. Ez éves összevetésben 24 százalékos növekedésnek felelt meg, így a bevételnövekedés üteme tovább gyorsult az elmúlt negyedévekhez képest.

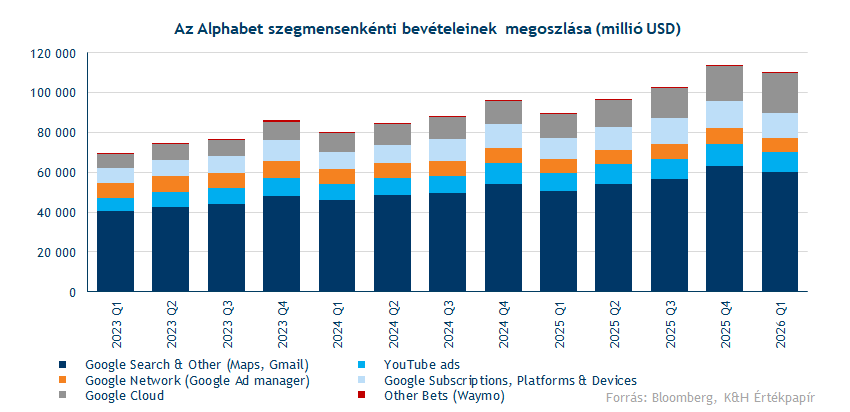

Az élénk AI-verseny közepette a hiperskálázó vállalatok körében kiemelt szerepet kapnak a felhőszolgáltatások, ugyanis a felhőbevételek alakulása jól megmutatja az erős keresletet, amelyre alapozva dollármilliárdokat költenek a vállalatok további AI-fejlesztésekre és a számítási kapacitások bővítésére. Az elmúlt negyedévben a Google Cloud szegmens bevétele éves szinten 63 százalékkal 20 milliárd dollárra nőtt, ami abszolút rekordnak számít és jóval felülmúlta az előzetesen várt 18,4 milliárd dollárt. A felhőszegmens ezzel a második legnagyobb üzletággá vált a keresőüzletág (Search) mögött.

Az Alphabet közleménye szerint a felhőszegmens növekedésének gyorsulását az AI-szoftverek és az infrastruktúra iránti robusztus kereslet támogatta. Ezt az erős igényt jól tükrözi, hogy a vállalat pénzügyi igazgatója szerint a Gemini Enterprise vállalati előfizetők száma 40 százalékkal bővült az előző negyedévhez képest, miközben a Gemini chatbot felhasználóinak száma 2025 végére meghaladta a 750 milliót. A Google Cloud üzletág sikeres skálázódása megerősíti, hogy a jövőben tovább csökkenhet a vállalat függősége a hagyományos hirdetési szegmenstől, tovább diverzifikálva a bevételi forrásokat.

A bevételek legnagyobb része ugyanakkor továbbra is a Google kereső szegmenséből származik, a hirdetési bevételek éves szinten 19 százalékkal emelkedve elérték a 60 milliárd dollárt az elmúlt negyedévben. Ezzel az összbevétel 55 százalékát adja a szegmens, ráadásul a kibővített AI-keresési funkcióknak köszönhetően a keresések száma történelmi rekordot döntött az elmúlt negyedévben. Ami a többi üzletágat illeti, az előfizetési szegmens (Google One, YouTube Music és Premium) szintén 19 százalékkal bővült, míg a YouTube-hirdetési üzletág dinamikája kissé lassult (11 százalék), a partnerwebhelyek (Network) bevételei pedig tovább csökkentek (mínusz 4 százalékkal), ugyanis ebben a szegmensben érződik leginkább az AI-alapú konkurencia nyomása.

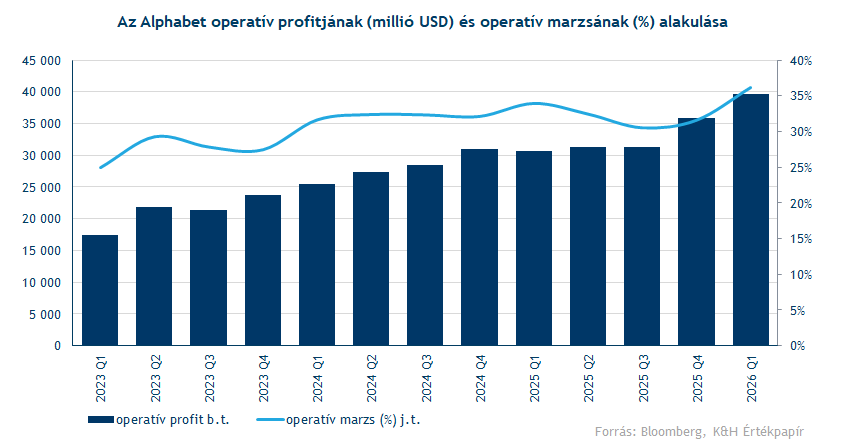

Az Alphabet az elmúlt negyedévben az erős bevételnövekedés és a szigorú költségkontroll mellett 36 százalékos operatív marzsot ért el, ami további javulást jelent az előző negyedévekhez képest. Ezzel az első negyedévben elért operatív profit az előzetes várakozásokat felülmúlva már megközelítette a 40 milliárd dollárt. A magas-megtérülésű felhőszegmens dinamikus bővülése érdemben hozzájárul a vállalat jövedelmezőségének javulásához. A vállalat meglepő módon nem hajtott végre részvény-visszavásárlást az első negyedévben, ami arra utalhat, hogy a hatalmas tőkeberuházások prioritást élveznek az AI-versenyben, azonban a javuló profitabilitás továbbra is rendkívül pozitív képet fest.

A vezetőség a gyorsjelentést követően jelezte, hogy a technológiai dominancia megőrzése érdekében a vállalat tovább növelte a CapEx-előrejelzését, amely az Intersect felvásárlásával együtt az idei naptári évben elérheti a 190 milliárd dollárt, és jövőre várhatóan tovább emelkedik az AI jelentette piaci lehetőségek miatt.

Az Alphabet szempontjából kiemelt pozitívum, hogy saját fejlesztésű TPU-chipjei valódi alternatívát jelentenek az Nvidia nagyteljesítményű AI-gyorsítóival szemben, ráadásul az elmúlt negyedévben az Alphabet már elkezdte külső ügyfeleknek is értékesíteni TPU chipjeit, így az AI-chipek piacán is terjeszkedik. Ezzel az Alphabet nemcsak új bevételi forrást hozott létre, hanem a saját infrastruktúrájában az Nvidia chipek kiváltásával jelentős költségmegtakarítást ér el.

Összességében az erőteljes negyedéves eredmények megnyugtathatták a befektetőket a korábbi aggályokkal kapcsolatban, melyek szerint a feltörekvő nyelvi modellek veszélyeztethetik a Google keresőmotorjának piacvezető pozícióját. A vállalat sikeresen integrálta a legújabb AI-funkciókat (például az AI Overviews-t) a keresőmotorjába, ami rekordszámú keresést eredményezett, megerősítve a fő szegmens stabilitását. Emellett a felhőüzletág dinamikus növekedése és javuló profitabilitása is cáfolhatta az AI-beruházások megtérülésével kapcsolatos kétségeket a részvényesek körében.

Újabb csúcson nyitott az árfolyam

A remek részvényesi fogadtatásnak köszönhetően új történelmi csúcson nyitott az Alphabet részvénye a mai kereskedésben, a friss gyorsjelentés tehát további lendületet adott az árfolyam március vége óta tartó emelkedő trendjének. Az elmúlt hónapok árfolyammozgásait vizsgálva jól látható, hogy míg az Alphabet árfolyamának februárban akadályt jelentett a 350 dolláros szint, a mai ugrással ez az ellenállás áttörésre került.

Amennyiben a jelenlegi pozitív momentum ellenére egy esetleges korrekció alakulna ki az Alphabet körül, elsősorban az 50 napos mozgóátlag nyújthatna támaszt, emellett ennél erősebb támaszszintek húzódnak a 297 dolláros szintnél, valamint az idei lokális mélypont és a 200 napos mozgóátlag által kijelölt, 272–280 dolláros zónában. Az indikátorok közül az MACD már április elején vételi jelzésre váltott, miközben az RSI ugyan túlvett tartományban jár, azonban a korábbi időszakban ezen a szinten sem fulladt ki az árfolyam emelkedő lendülete.

Az Alphabet C napi grafikonja (2026. 04. 30. 15:46)

Forrás: TradingView

Végezetül az intézményi elemzők körében is további optimizmust hozott az Alphabet tegnapi gyorsjelentése, a Bloomberg adatbázisa szerint több céláremelés is érkezett a részvényre. A 12 havi célárak konszenzusa így már 397 dollár környékén helyezkedik el, ami további érdemi felértékelődést jelez az Alphabet részvénye kapcsán. A társaság kedvező megítélése az intézményi elemzők körében több tényezőnek is köszönhető, ezek közé tartoznak a diverzifikált bevételi források, a keresési hirdetési üzletág piacvezető szerepének megőrzése, a felhő szegmens dinamikus növekedése, valamint az Alphabet sikeres AI-stratégiája is.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.