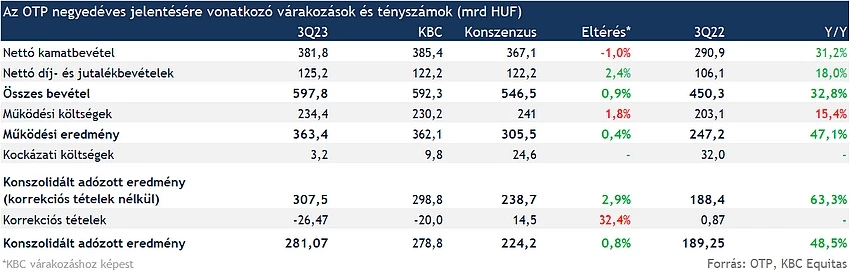

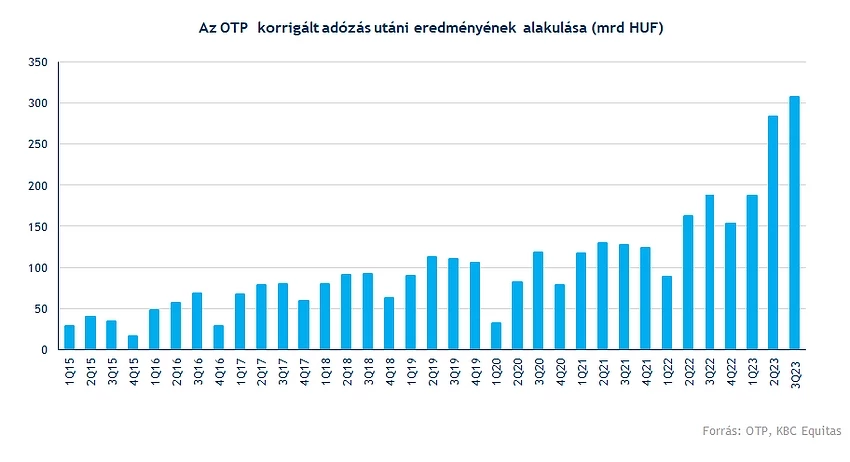

Habár az elemzői várakozásokat jelentős mértékben felülmúlta az OTP harmadik negyedéves gyorsjelentése, az adózott eredmény 281 milliárd forint volt, miközben a konszenzus 224 milliárd forintos eredményre számított, saját előrejelzésünkhöz közel hasonló eredményekről számolt be a bank. A harmadik negyedév kifejezetten erősre sikerült, méghozzá jelentős egyszeri tételek nélkül is, amely nagyrészt akvizíciós hatásoknak is köszönhető. Az üzbég Ipoteka Bank ebben a negyedévben jelentősen hozzájárult a nettó kamatbevételek emelkedéséhez, negyedéves alapon pedig a hazai operáció, valamint a bolgár leánybanknál volt látható nagyobb profitnövekedés, amely a csoportszintű eredményeket lényegesen befolyásolta. A negyedéves 27,4 százalékos ROE szint pedig továbbra is kiemelkedőnek számít más bankokhoz képest is.

Az akvizíciós hatásoknak is köszönhetően az OTP további javulást ért el a harmadik negyedéves eredményben, a tavalyi harmadik negyedéves profithoz képest pedig közel 50 százalékkal lett magasabb az adózott eredmény. Mindez egyébként a második legmagasabb negyedéves nettó eredményt jelenti. A mostani negyedévben az üzbég Ipoteka számai is segítették a csoportszintű bevételek növekedését.

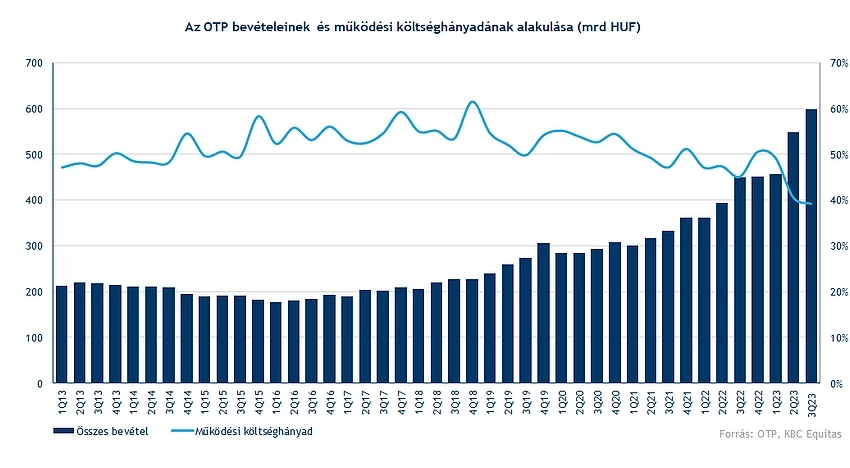

Éves alapon a bevételek 32,8 százalékkal emelkedtek, amely közel a várakozásainknak megfelelő. A nettó kamatbevétel, a díj- és jutalékbevétel, valamint az egyéb bevételek is jelentős emelkedést mutatnak.

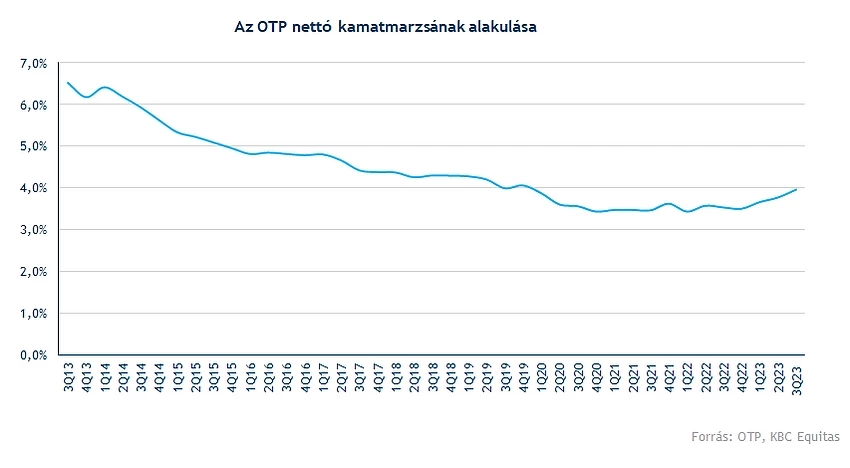

A nettó kamatmarzs a negyedév során az előző negyedév 3,77 százalékos értékéről 3,96 százalékra javult, miközben a bankcsoport mérlegfőösszege 7 százalékkal emelkedett, míg negyedéves alapon egy százalékos volt a hitelállomány bővülése. A második negyedéves eredmények már tartalmazták az Ipoteka mérlegét, így itt a hatások az organikus növekedést mutatják inkább. Ezzel együtt is a hitelállomány bővülése alacsony mértékű, főként negyedéves alapon.

Amennyiben csak a teljesítő árfolyamszűrt állományváltozást nézzük, csoportszinten mindössze egy százalékos volt a növekedés. Az OTP Core esetében egy százalékos volt a csökkenés, Bulgáriában 2 százalékkal emelkedett, Szlovéniában szintén egy százalékkal csökkent, míg Horvátországban 3 százalékkal emelkedett az állomány. Az orosz operáció esetében látható egy 10 százalékos bővülés az állományban negyedéves alapon, míg a többi leánybank esetében közel változatlan vagy enyhén csökkenő hitelállományok látszanak.

A bevételek esetében viszont az üzbég Ipoteka hozzájárulása egyértelműen látszik. A harmadik negyedév során 24 milliárd forintos nettó kamatbevételt ért el a bank, valamint a csoport teljes bevételeihez is 31,7 milliárd forinttal járult hozzá. A magas kockázati költségek miatt ugyanakkor csak 242 millió forint volt a konszolidált adózás utáni eredmény. Figyelemre méltó viszont, hogy 7,9 százalékos nettó kamatmarzsot ért el az Ipoteka az 1260 milliárd forintos eszközállományon.

A csoportszintű nettó kamatmarzs azonban javult, amelyre előzetesen is számítani lehetett, hiszen a mostani helyzetben a külföldi és az itthoni hozamgörbe is olyan irányba mozdult el, amely a csoportszintű nettó kamatbevételek szempontjából kedvező. Míg az OTP Core esetében a csökkenő hozamkörnyezet javítja a marzsot, a külföldi leánybankok esetében a EKB kamatemeléseinek köszönhetően is az euró hozamgörbe felfele mozdulása segíti a nettó kamatmarzsot. Az eddigi csökkenés után pedig az OTP Core nettó kamatmarzsa is 19 bázisponttal javult.

A nettó kamatmarzs mellett a nettó díj és jutalékmarzs, valamint az egyéb bevételi marzs az előző negyedévhez képest változatlan maradt, azonban a növekvő eszközállomány miatt növekvő bevételeket láthattunk ezen a soron is.

A működési költségek éves alapon 15 százalékkal emelkedtek, amely viszont alacsonyabb a bevételnövekedés üteménél, ezzel együtt közel 50 százalékkal tudott emelkedni a működési eredmény.

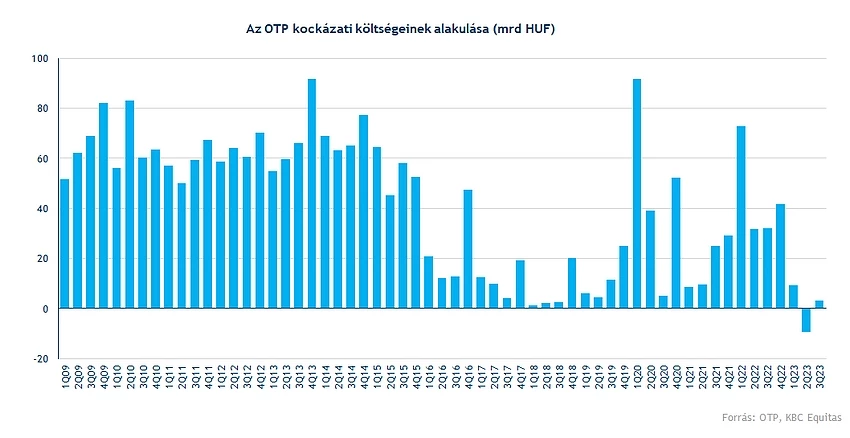

A kockázati költségek esetében mérsékelt számokat láthatunk, mindössze 3,2 milliárdos volt a mínusz, amelyben a hitelezési veszteségekhez kötődő összeg 2,4 milliárd forintos. A továbbra is stabil portfólióminőség miatt számítani lehetett az alacsony kockázati költségekre, de ezen a soron még a várthoz képest is jobb lett az eredmény. Éves alapon 6 százalékos csökkenés látható a 90 napon túl nem teljesítő hitelállományban, és bár negyedéves alapon enyhe növekedés látható, de ebben az akvizícióknak is van szerepe. A késedelmes hitelek aránya továbbra is 3 százalék körüli.

A korrekciós tételek a negyedév során 26,5 milliárd forinttal csökkentették a konszolidált adózás utáni eredményt, amelyben főként akvizíciós hatások játszanak szerepet, valamint 7 milliárd forint korrekciós tétel került elszámolásra a szerbiai kamatsapka miatt. Nagy meglepetést viszont ez a sor sem jelent, így a fentiek eredményeként 281 milliárd forintos profitot ért el a bankcsoport, míg a korrigált eredmény 300 milliárd forint feletti volt.

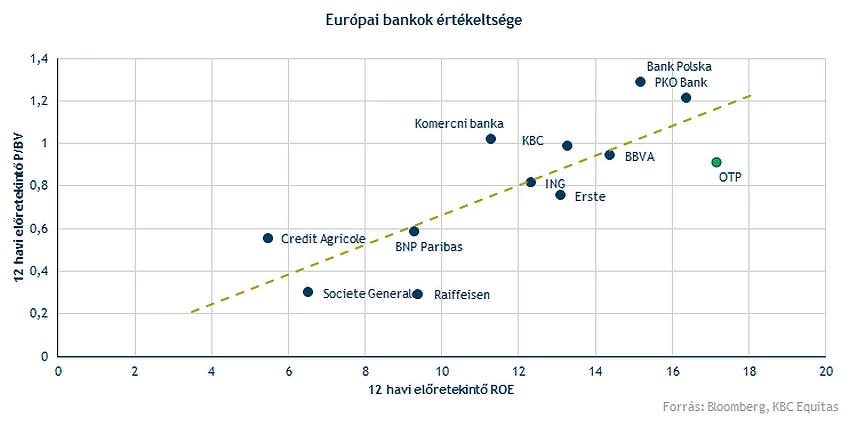

A negyedéves saját tőke arányos megtérülés így 27,4 százalékos lett, az év első kilenc hónapjában pedig 32 százalékos volt a ROE. A negyedév végén a részvényenkénti saját tőke 14290 forintra emelkedett (goodwill és immateriális javak nélkül), miközben az árfolyam még mindig ezen szintek alatt található, kiemelkedő ROE szint mellett. Ezzel tehát nem számít magasan értékelt banknak az OTP az európai bankok közt sem. A konszenzusos célár pedig a 17000 forintos szintet közelíti, amely több mint 20 százalékkal magasabb a jelenlegi részvényárfolyamnál.

Összességében tehát erős jelentést tett közzé az OTP, és a csoportszintű eredményt részletesen elemezve látható, hogy mostanra az összes leánybanknál nyereséges működés látható, és a bolgár, illetve a szlovén leánybank jelentősen hozzájárult a negyedéves eredményekhez. A két operáció összességében annyi profitot termelt, mint az OTP Core. A mostani negyedév során az OTP Core eredmény hozzájárulása javult, de így is a korrigált profit több mint 60 százalékát a külföldi leánybankok adják. Az orosz és az ukrán leánybank is 21 milliárd forintos negyedéves eredménnyel zárt, de mellettük a horvát és a szerb leánybank is erősebb teljesítménnyel járult hozzá a negyedéves eredményekhez.

Látható tehát, hogy ebben a negyedévben további kedvező hatások érvényesültek a bankcsoport számára, az akvizíciókon túl a hozamkörnyezet változása is kedvezett az eredményeknek, amely várhatóan a következő negyedévekben is folytatódhat, tekintve, hogy itthon inkább a hozamcsökkenésre lehet számítani, főként a rövid oldalon, míg az eurós hozamgörbék esetében továbbra is emelkedett szintet láthatunk. Ennek eredményeként a menedzsment is javuló marzsokat, enyhén bővülő hitelállományt és 25 százalék feletti korrigált ROE-t vár az idei évre, amely a korábbi előrejelzésekhez képest is magasabb profitabilitást jelentene.

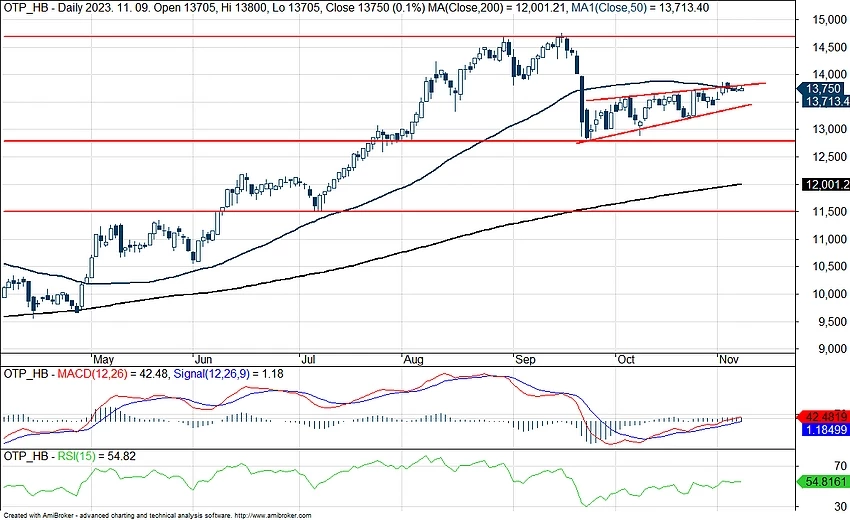

Technikai kép

A kedvező gyorsjelentés miatt pozitív reakcióra számítunk, ugyanakkor az OTP egy szűk sávban mozgott a gyorsjelentés előtt, és a napokban már a nemzetközi piaci hangulat sem volt annyira erős. Az árfolyam továbbra is az 50 napos mozgóátlag környékén mozog, egy ék alakzatban, kérdés, hogy ebből ki tud-e törni. Felfele a 14000 és a 14800 forintos szint jelent ellenállást, míg lefele az ék alakzat, illetve a 13000 forintos szint jelenthetne támaszt az árfolyamnak.

Az OTP napi grafikonja (2023. 11. 10. nyitás előtt)

Korábbi elemzéseink az OTP-ről:

OTP: Ismét erős negyedév várható

OTP: A kockázatok ellenére sem drága a bank

OTP: Nagyot gyengült ma a részvény

OTP: Óriási rekordprofit a banktól

OTP: Rekordprofithoz segíthették hozzá az akvizíciók a bankot

OTP: Akvizíciók segítik a bankot

OTP: Enyhén alulértékelt lehet a bank

Disclaimer: Az elemzés szerzője nem rendelkezik OTP részvényekkel

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.