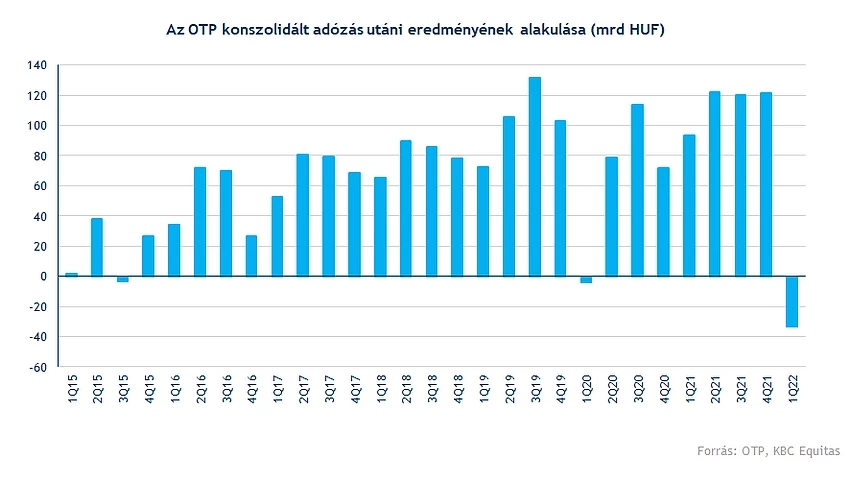

Jelentős leírásokat kellett végrehajtania az OTP-nek az első negyedévben az orosz és az ukrajnai leánybankhoz köthetően, így ezek a tételek nagymértékben befolyásolták az első negyedévben elért profitot. A korrigált adózott eredmény 88,6 milliárd forint volt, amely a tavalyi évhez képest 24 százalékkal alacsonyabb. Figyelembe véve a jóval magasabb kockázati költségszintet, viszont az eredmény nem tekinthető rossznak, köszönhetően a bővülő működési eredménynek. A negyedévet terhelő korrekciós tételek miatt, amelyben goodwill leírás, állampapír portfólió leírás és a bankadó is megjelent, az adózott eredmény mínusz 33,4 milliárd forint volt.

Megugró kockázati költségek és egyszeri leírások befolyásolták az OTP első negyedévét, viszont a működési eredmény trendek pozitívak, így a korrigált eredményben a kockázati költségek növekedésétől alacsonyabb mértékben esett vissza az eredmény. Az egyszeri hatások miatt azonban 33 milliárd forintos veszteséggel zárta az első negyedévet az OTP konszolidált adózott eredményben.

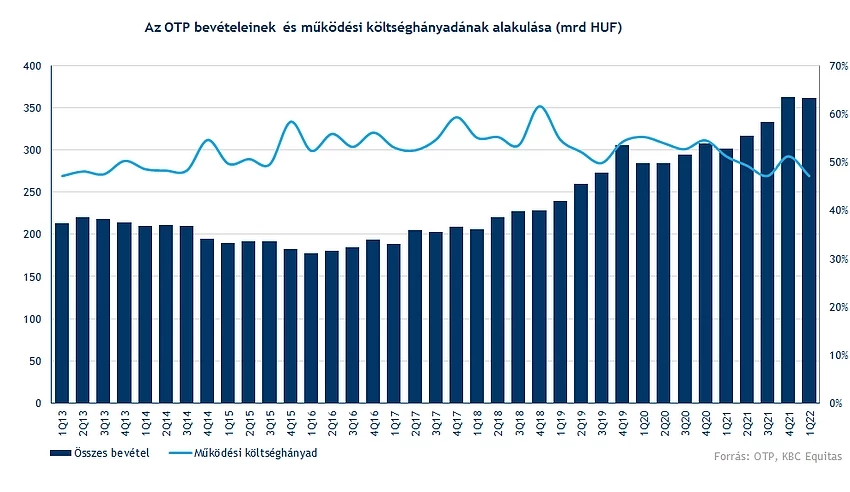

A bevételek éves alapon 20 százalékkal tudtak növekedni a banknál, az előző negyedévhez képest viszont nem volt növekedés a bevételekben, amely leginkább az orosz és az ukrán leánybank bevételcsökkenésének köszönhető, valamint más leánybankok esetében is stagnálás volt megfigyelhető a bevételekben.

A működési költségek éves alapon 10 százalékkal emelkedtek, amely mögött a béremelkedés, valamint az általános működési költségek növekedése áll. A költség/bevétel arány így 48 százalék körüli volt a negyedév során, amely továbbra sem magas szint, és az előző negyedévhez képest csökkenést mutat.

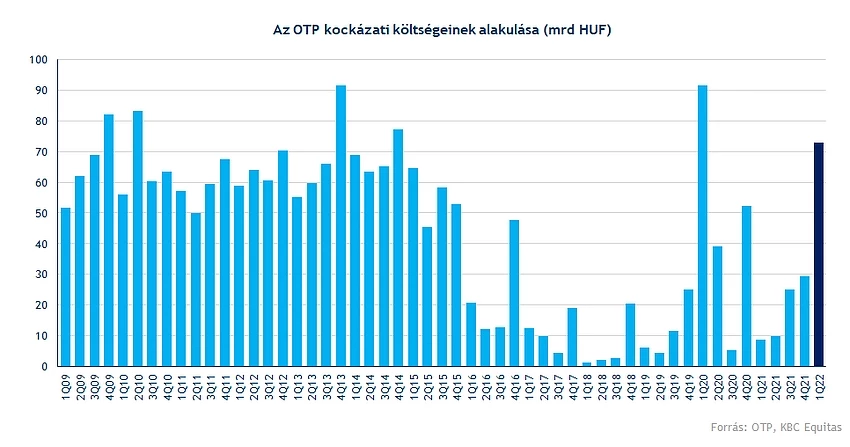

A kockázati költségek 72,9 milliárd forintra ugrottak meg, mindezt úgy, hogy Ukrajnában és Oroszországban összesen 82 milliárd forintos kockázati költség került elszámolásra, míg a magyarországi tevékenység és több más leánybank esetében visszaírásokra került sor, amely javította a költségszintet.

Az első negyedév során a korrekciós tételek nélkül 88,6 milliárd forintos eredményt ért el a bank, de jelentős korrekciós tételek merültek fel:

- 56,3 milliárd forint goodwill leírás az orosz leánybanknál

- 34,5 milliárd forint értékvesztés az orosz államkötvények után

- 20 milliárd forint bankadó

- mínusz 8,5 milliárd forint saját részvény swap megállapodáshoz kapcsolódóan

- mínusz 2,5 milliárd forint akvizíciós hatások miatt

Ezek a tételek összességében 122 milliárd forinttal befolyásolták az adózott eredményt. A várakozásokhoz képest ezek nagyobb leírásnak számítanak, míg a kockázati költségsoron a koronavírus időszakhoz hasonló mértékű emelkedés látható.

A hitelállományok a negyedév során 16 százalékkal emelkedtek, viszont a nettó kamatmarzsban csökkenés látszódik az előző negyedévhez képest. Ebben az orosz leánybanknál bekövetkezett marzscsökkenés is szerepet játszik, de Magyarországon is csökkent a nettó kamatmarzs, viszont ebben a magas arányú fix kamatozású hitelek, és a mérlegfőösszeg bővülése miatti hígulás is szerepet játszott.

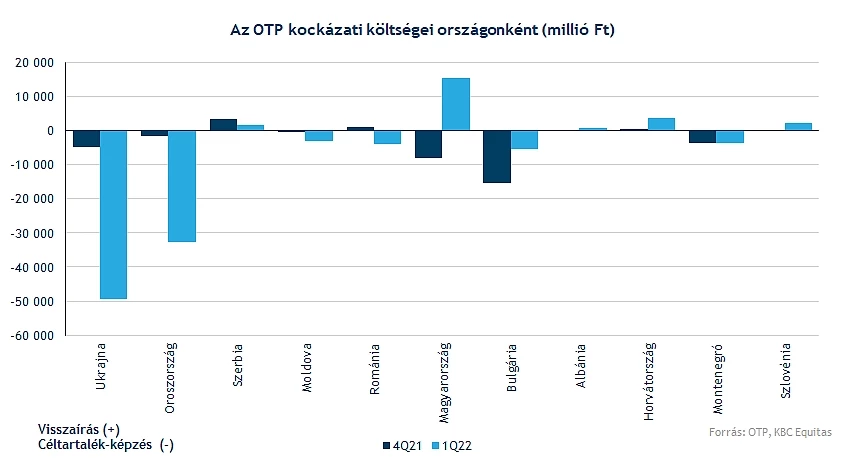

Oroszország és Ukrajna

Ukrajnában az első negyedév során a kialakult helyzet ellenére stabil maradt a bank és folytatta a működést, az ottani leánybank tőkehelyzete pedig szintén erős maradt. Az év elején még bővült a hitelezés, viszont a háború kitörése után visszaesett az aktivitás, amely az elmúlt hetekben bizonyos szegmensekben (pl. mezőgazdaság) újraindult.

Az első negyedévben az ukrán leánybank bevételei 12 százalékkal csökkentek az előző negyedévhez képest, viszont éves alapon még mindig 34 százalékos növekedést mutattak. Az első negyedévben az eredményt leginkább a céltartalékolás befolyásolta, amely 47 milliárd forint volt az ukrán leánybank esetében, ezzel összességében 34 milliárd forintos veszteséggel rontotta a csoport eredményét.

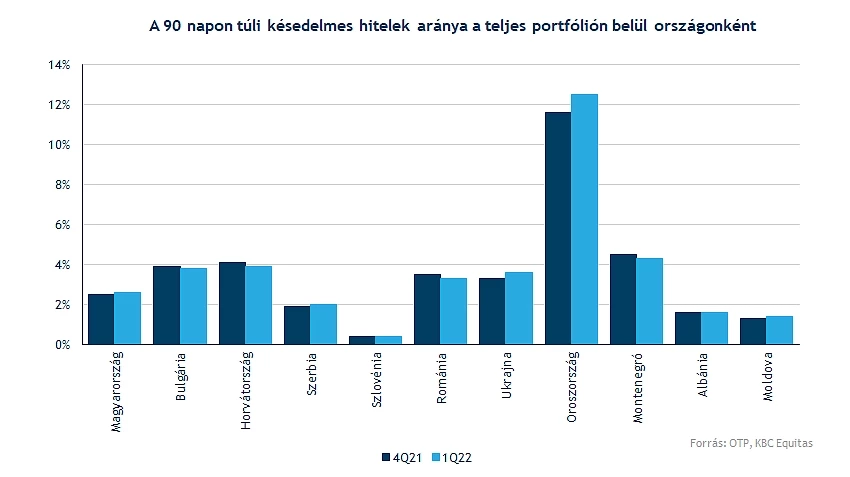

Az átlagos hitelállományhoz képest az értékvesztésképzés 28,75 százalékos volt a negyedév során, amely azért kiugróan magas szint, leginkább azonban a Stage 2 hitelállomány emelkedett meg, miközben a 90 napon túl nemteljesítő állomány csak 30 bázisponttal emelkedett. A kockázatosabbnak értékelt hitelek (Stage 2) miatt azonban nagyobb céltartalékképzés volt.

Hasonlóan magas volt arányú volt a céltartalékolás mértéke az orosz leánybanknál is. Az átlagos hitelállományhoz képest 16,3 százalékos volt a céltartalékolás mértéke. Főként a vállalati szegmensben és a korábbi nemteljesítő állományban történtek leírások, illetve portfólió eladások, így a Stage 3 állomány csökkenni is tudott, viszont összességében a teljesítő állományban is csökkenés látszódik. A 90 napon túl késedelmes hitelek arányában egyelőre még nem látszik nagyobb mértékű romlás.

Az ukrán és az orosz leánybanknál a bizonytalanság miatt fokozottabb kockázatokkal lehet számolni, azonban az első negyedéves eredmények alapján látszódik, hogy a bankcsoport és az egyes leánybankok stabil helyzetben vannak, és a nagyobb mértékű leírások sem rontották nagymértékben a tőkehelyzetet. A kamatmarzsokban a korábbi növekedés most elakadt, viszont ebben több hatás is érvényesült, illetve az orosz és az ukrán leánybankot érintő negatív hatások is. Az elmúlt évekhez képest jóval magasabb működési eredmény, és az orosz és az ukrán leánybank csoporton belül egyre csökkenő súlya viszont mérsékelheti a várható negatív hatásokat.

Várakozások

Az orosz és az ukrán leánybank teljesítményét külön értékelve a menedzsment stabil teljesítményt vár az idei évben. A hitelállomány növekedés 10 százalékos maradhat, és emellett a kamatmarzs is stabilizálódhat. A kockázati költségek a tavalyi szinten maradhanak és a korrigált ROE is 18 százalékos lehet az idei évben. Összességében tehát folytatódhatnak a pozitív trendek a többi leánybanknál, illetve a magyar tevékenységnél.

Az orosz és az ukrán leánybank esetében azonban nagyobb a bizonytalanság. Az orosz leánybanknál a menedzsment az év hátralevő részében már pozitív profithozzájárulással számol, Ukrajnában viszont a háborús helyzet, és makrogazdaság alakulásától függően további céltartalékolás is lehetséges.

A bank többször hangsúlyozta, és az első negyedéves jelentésben is megerősítésre került, hogy abban a nem várt és szélsőségesen negatív esetben, ha mindkét leánybankot le kellene írni, a CET1 tőkemegfelelés alig csökkenne (az orosz operáció esetében 30 bázisponttal).

Technikai kép

Tegnap kedvezőtlen volt a hangulat a magyar piacon, az OTP részvényének árfolyama tovább csökkent. A korrekciós tételek nélkül összességében azért nem sikerült rosszul az OTP első negyedéve, viszont jelentős leírások terhelték a negyedévet, amelyet értékelhetnek negatívan a befektetők, valamint a romló nemzetközi piaci hangulat továbbra sem segíti az OTP árfolyamát.

A technikai kép nem sokban módosult az elmúlt napokhoz képest, gyakorlatilag a részvény oldalazott. Felfele a 11000 forintos szint áttörésére érdemes figyelni, míg lefele változatlanul a 10000 forintos szint jelenthet támaszt. Az RSI indikátoralapján lassan a heti grafikonon is a túladott zónába kerül a részvény, ha pedig nem alakul ki jelentősebb esés az MACD is vételre fordulhat.

Az OTP heti grafikonja (2022. 05. 06. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.