Nem a Pfizer éve volt eddig 2023, de az utóbbi hetekben erős támaszra lelt a részvény árfolyama, és most újult erővel indulhat meg, miután sikerült kitörnie a csökkenő trendvonalból. A mostani szinteken meglehetősen érdekessé vált a részvény technikai képe, amit az indikátorok is megtámogatnak, a heti grafikonon is túladottság jelei mutatkoztak. Ugyan a koronavírus lecsengésével várhatóan visszaesik a cég pénzügyi teljesítménye, de ezek a hatások már megjelenhettek a várakozásokban. Értékeltségét tekintve is vonzó szinteken maradt a részvény és a gyógyszergyártót követő elemzők is inkább optimisták a papírral kapcsolatban.

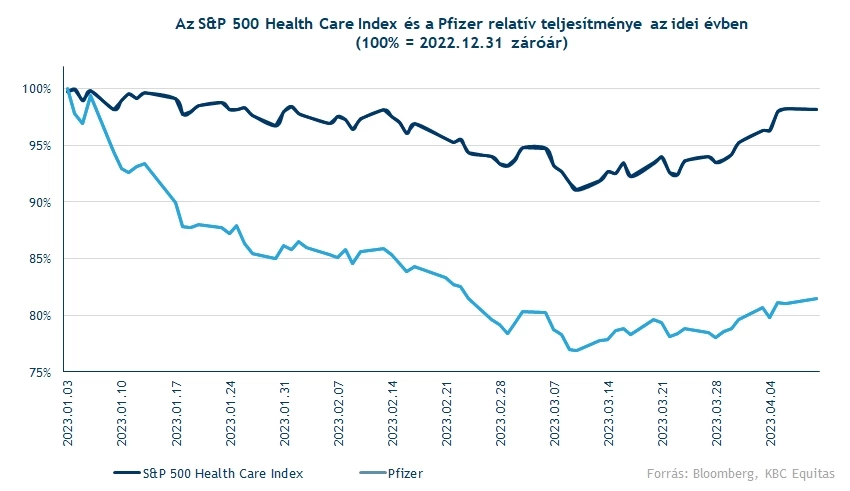

Szép teljesítményt tudhatnak maguk mögött az amerikai egészségügyi papírok az elmúlt hetekben, az S&P 500 Health Care Index is 8,13 százalékkal emelkedett az elmúlt egy hónap alatt. A Pfizer ugyanezen időszak alatt 6 százalékot emelkedett, tehát bőven lenne még tér a részvény előtt. Van is honnan emelkednie a papírnak, hiszen idén eléggé beszakadt a részvény árfolyama.

Ugyan legtöbben a koronavírus ellen kifejlesztett vakcinák kapcsán hallhatták a Pfizer nevét, de nem csak a vakcinák eladásából folytak be bevételek a céghez, még a pandémiát megelőzően is egy fontos gyógyszeripari cégként volt számon tartva, és a Pfizer is folyamatosan bővíti a széles termékportfólióját. A menedzsment várakozásai szerint az idei évben a koronavírushoz köthető készítmények eladásából mintegy 21,5 milliárd dollár folyhat be a gyógyszergyártóhoz, míg az éves összbevétel 69 milliárd dollár körül alakulhat 2023-ban. Természetesen a pandémia igencsak megemelte a cég bevételi és profitszámait, így a magasabb 2022-es bázisoknak köszönhetően már visszaesés várható a cég pénzügyi teljesítményében idén.

A cég közel három hét múlva teszi közzé a 2023 első negyedéves eredményeit, a várakozások szerint 95 dollár lehet a tisztított nettó profit részvényenként, ami egy több mint 50 százalékos visszaesést jelentene előző évhez képest. Bevétel soron is csökkenéssel számolnak, itt 16,6 milliárd dolláros teljesítményt várnak 2023 első negyedévére vonatkozóan, 40 százalékkal elmaradva a tavalyi eredménytől. Látható, hogy nincs magasra téve a léc a jelentés kapcsán, de természetesen érdemes lesz figyelemmel követni a vezetőség kommentárjait is a jövővel kapcsolatban.

Technikai kép

Gyengélkedett idén a Pfizer részvénye, január eleje óta közel 18 százalékot esett az árfolyam. A csökkenő trendvonalat végül március közepén tudta áttörni az árfolyam, innen tudott emelkedő pályára állni a gyógyszeróriás papírja. Most az 50 napos mozgóátlag áttörésével próbálkozhat az árfolyam, az elmúlt három kereskedési napon sem tudott innen eltávolodni. Először ezt a szintet kellene tehát átvinnie, mielőtt tovább folytathatná az emelkedést a részvény. Magasabb szinteken is mutatkoznak további ellenállások, a 43 és 44,3 dollár körüli szintek még megakaszthatják az árfolyam emelkedését. Egy lecsorgás esetén a 39,3 dolláros támasz nyújthat védelmet, de előbb még a 40 dolláros szint is megakaszthatja az árfolyam esését.

Az indikátorok is inkább abba az irányba mutatnak, hogy kitarthat az emelkedő trend. Az RSI még a trendvonal áttörésével egy időben keresztezte alulról a 30-as szintet, vételt indikálva. Azóta nem is tért vissza a túladottságot jelző szint alá az indikátor, most 50 és 60 közötti szinteken mozog, tehát nem beszélhetünk egyelőre túlvettségről sem. De nem csak az RSI alapján lehet még tér további növekedésre, az MACD is kitartja a vételi jelzését. A két indikátor megközelítőleg ugyanakkor adta be a vételi jelzést, amit az árfolyammozgás is megerősített, hiszen éppen akkor láthattuk a kitörést is a napi grafikonon.

A Pfizer napi grafikonja (2023. 04. 12. nyitás előtt)

Jól látszik a heti grafikonon, hogy a 41,5 dolláros szint kifejezetten fontosnak mondható az árfolyam szempontjából, mivel korábban már támaszként és ellenállásként is funkcionált az árszint. Most innen kellene eltávolodnia a részvénynek, de a 200 hetes mozgóátlag még megnehezítheti a helyzetet.

Érdekes képet tárnak elénk az indikátorok is, hiszen az RSI öt hete beesett a 30-as szint alá, amire utoljára 2020-as koronavírusválság alatt volt példa. Látni kell, hogy nem igazán gyakran változat jelzést az indikátor a heti grafikonon, tehát tényleg túladottá válhatott a Pfizer részvénye az utóbbi hetekben. Ugyan az MACD még eladást jelez, de a szignál és MACD vonal közötti rés szűkülésnek indult, nem elképzelhetetlen, hogy a következő egy-két hétben már megváltoztatja a jelzését az indikátor.

A Pfizer heti grafikonja (2023. 04. 12. nyitás előtt)

Nem tűnik túlértékeltnek a jelenlegi szinteken a Pfizer részvénye, legalábbis a 12 hónapos előretekintő P/E alapján, mivel a 11,7-es szorzószám éppen magasabb az elmúlt 5 év átlagánál. A szektorban már inkább alacsonyabbnak mondható a Pfizer értékeltsége, bőven a 17,5-ös iparági átlag alatt van. De a közelebbi versenytársakkal összehasonlítva sem tűnik magasnak a cég értékeltsége, például a Johnson & Johnson 15,5-ös, az Abbvie 14,6-os, míg a Merck & Co 15,3-as szorzószámon forog.

A Bloombergen elérhető elemzői ajánlások fele-fele arányban oszlanak meg vétel és tartás között. Összeségében tehát elmondható, hogy a céget követő elemzők inkább bizakodóak a részvénnyel kapcsolatban, amit az is jól tükröz, hogy a konszenzus 50,9 dolláros célárat prognosztizál, ami több mint 20 százalékkal magasabb a tegnapi záróárnál.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.