Az amerikai félidős választásokra kiemelten figyelnek a befektetők, de emellett a héten fontos makroadatok is megjelennek az amerikai gazdaságról, és még a jelentési szezon is tart, tehát továbbra is mozgalmas időszak várható. Az S&P 500 esetében az októberi hozamok például nem voltak rosszak, és historikus tapasztalatok alapján is az látható, hogy az év végi időszak, akár a választási években is viszonylag kedvező volt a befektetők számára. A kockázatok ugyanakkor magasak, és ez az idei év volatilitásán is látszódik, viszont, ahogyan a nyári időszakban is látható volt könnyen kialakulhat egy medvepiaci rali is.

Az amerikai tőzsdéken a hét legfontosabb eseménye a félidős választás, amelynek alakulása ugyan nagy meglepetést nem hozhat, viszont az előzetes várakozásokkal szemben az eddigi adatok mérsékeltebb Republikánus fölényt mutatnak, mint az előzetes várakozások, ráadásul a jelenlegi állás alapján kevés esély mutatkozik rá, hogy a Szenátusban többséget szerezzen a Republikánus Párt. A Képviselőházban azonban valószínűnek tűnik a Republikánus többség, az aktuális feldolgozottság alapján 220 helyet szerezhetnek meg a republikánusok és 215 helyet a demokraták.

Ezzel az aránnyal azonban fordulhat majd a helyzet az alsóházban, várhatóan ez pedig változást hozhat majd a törvényhozásban is. Több olyan fontos kérdés van, amelyben különbség van a két párt között, emiatt lassabb döntéshozási folyamatra lehet számítani, illetve a korábbi demokrata javaslatok várhatóan kevesebb eséllyel fognak elfogadásra kerülni. A kérdéses területek között szerepel például a gyógyszerárak szabályozása, a kínai részvények kivezetése, a marihuána legalizálása, az energia és a technológiai szektor szabályozása, illetve a vállalati adókulcsok emelése. Erről bővebben a tegnapi elemzésünkben is írtunk.

A republikánusok várhatóan nem támogatnák az energiaszektort érintő különadókat, valamint az egészségügyi szektorban az árszabályozást sem, valamint a technológiai szektorban sem biztos, hogy nagyobb adóemelésekre lehetne készülni. Összességében pedig lassulhat a döntéshozási folyamat, amely kevesebb nagymértékű változást hozhat a következő 2 évben az elnökválasztásokig.

A szektorok közül tehát az egészségügyi szektorra és az energiaszektorra a választások kapcsán is érdemes lehet figyelni, azonban ez a két szektor az idei évben egyébként is a középpontban volt, mivel az elszálló nyersanyagárak segítettek az energiacégeknek, valamint a defenzív cégek is felülteljesítők voltak a piacon.

A szektorokat érintő esetleges szabályozások azonban inkább csak középtávú hatások lehetnek, míg az idei évben a gazdasági lassulás, a magas inflációs környezet, valamint a monetáris szigorítás is meghatározza az árfolyamok mozgását a piacon, így egy viszonylag magas volatilitású és alacsony, negatív hozamú időszak alakult ki a tőzsdéken.

Kérdés, hogy ebben a helyzetben a választási eredmények esetlegesen tudnak-e lendületet hozni a piacokra. Természetesen a makrokörnyezet változása és a vállalati eredmények továbbra is meghatározóak lesznek, ettől függetlenül azonban érdemes megnézni, hogyan teljesített az amerikai tőzsde a választások körül, illetve általában a szezonalitás hogyan alakult az indexeknél.

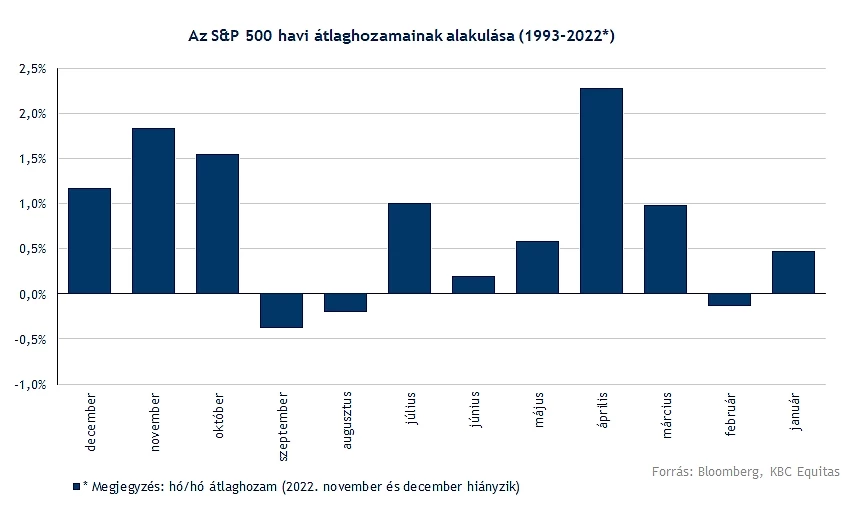

Szezonalitás az S&P 500 indexben

A jövőre nézve természetesen nem jelent megbízható indikációt a múltbeli hozamok alakulása, viszont az az érdekes trend alakult ki az elmúlt 29 év adatai alapján, hogy a legmagasabb hozamú időszakok az S&P 500 index esetében az év végére, illetve a tavaszi időszakra estek. Míg az augusztus és a szeptemberi időszakban, valamint februárban is a 29 év átlaghozama is negatív. Az év utolsó három hónapja viszont erős havi átlaghozamok hozott az elmúlt évtizedekben.

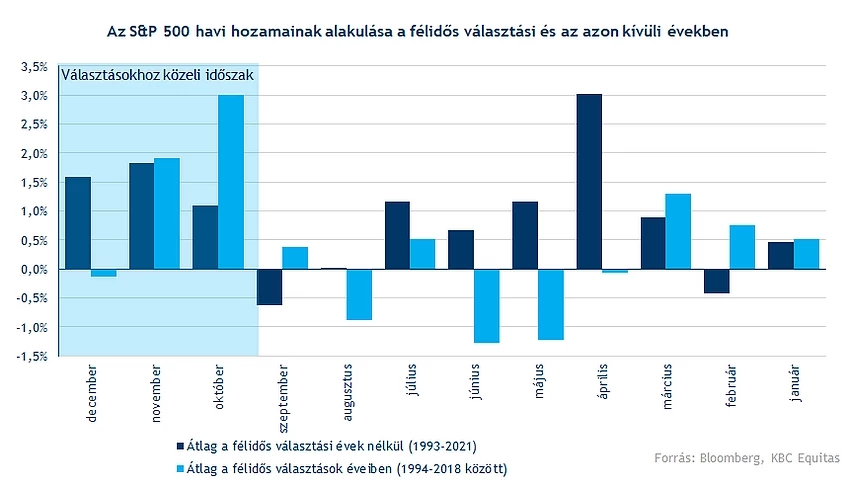

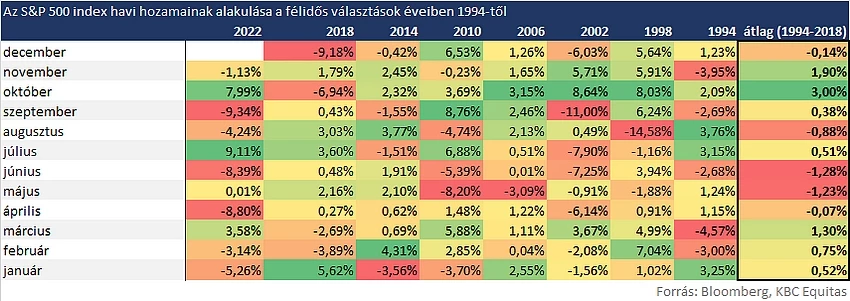

Érdemes azonban különválasztani a félidős választási évek, valamint az azon kívüli évek hozamait. Itt szintén az látható, hogy a választási időszakban inkább erősebbek voltak a hozamok, viszont a decemberi hónapban éles különbség van az előző trendhez képest, amikor az októberi, a novemberi és decemberi hozamok is kiemelkedők voltak. Persze érdemes megjegyezni, hogy a választási években a 2018-as és a 2002-es év is jelentősen lefele húzza az átlagot.

A teljes adatsor az alábbi táblázatban látható, tehát a félidős választás éveiben a havi hozamok és ezeknek az átlagai, valamint az idei év eddigi teljesítménye. Látható, hogy az átlagos hozamok egyébként nem voltak túl meggyőzőek ezekben az években, persze nyilván a választásokon túl egyéb faktorok is befolyásolták a tőzsdék mozgását. A félidős választási években a legerősebb hónapok az október és a november volt.

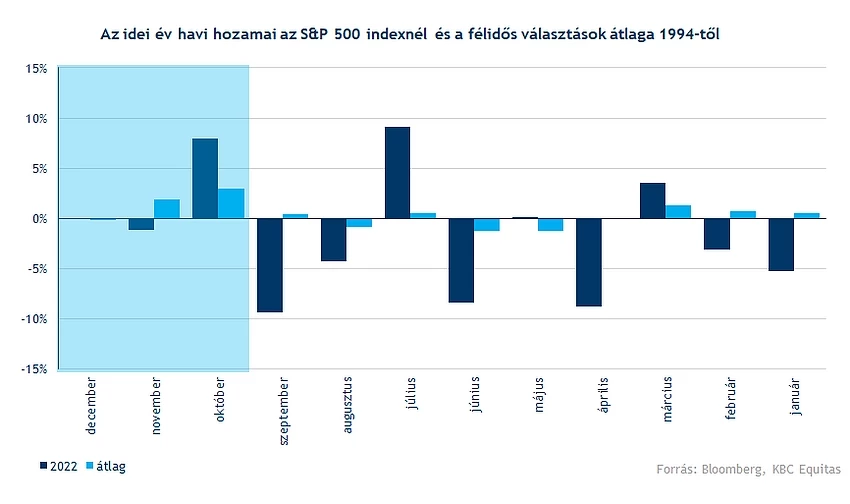

Kiemelve például a decemberi hónapot az elmúlt hét választási évből négyszer pozitív volt a hozam, viszont az egyik legnagyobb visszaesés is ekkor alakult ki. Október folyamán viszont mindössze egyszer fordult elő negatív hozam, és az idei évben is az látszódik, hogy az S&P 500 esetében nem volt rossz hónap az október. Novemberben szintén inkább emelkedés volt látható, de ennek mértéke kisebb.

A múltbeli trendek alapján tehát az év végi időszakra várható javulás, és jellemzően a félidei választások után javultak a hozamok az S&P 500 index esetében, de a decemberi hónap hozamaiban már különbség mutatkozott. Ez alapján egy kisebb mértékű javulásra lehetne számítani a piacokon, amely az elmúlt napok hangulatán meg is mutatkozott, noha persze a minta elemszáma igen kicsi.

Az idei évben a negatív szcenáriók közül már több dolog is árazódik a piacon, jelentősebb negatív meglepetést egy továbbra is magas infláció, valamint egy még erőteljesebb Fed szigorítás jelentene. A makrogazdasági kilátások pedig romlottak és a globális gazdasági lassulás miatt is várhatóan gyengébb teljesítmény várható egyes szektorokban, illetve 2023 folyamán pont a szigorúbb monetáris politika hatásai miatt a GDP-ben is visszaesésre lehet számítani, míg a negyedik negyedév nagyon kis mértékű növekedést hozhat a jelenlegi előrejelzések alapján.

Egy kisebb mértékben már lassuló infláció viszont hozhat pozitív üzenetet, ezzel kapcsolatban a heti makroadatok is fontosak lesznek, amelyek esetleg egy további piaci emelkedést is segíthetnek. A gazdasági kilátások miatt azonban erre inkább csak mérsékelten van tér, így az optimizmus is óvatos lehet, illetve a makroadatok függvényében törékeny lehet a jó hangulat is a piacokon.

Az idei év pedig a nagyobb volatilitásról is szól a tőzsdéken, amely a havi hozamok változatosságából is kiderül, míg összességében lefele mutató a trend, de ahogyan ez látható volt a múltban is, egy ilyen piaci környezet akár gyorsan előhozhat egy kisebb emelkedést is. A választások után pedig a piac figyelme ismét a jegybankokra irányulhat.

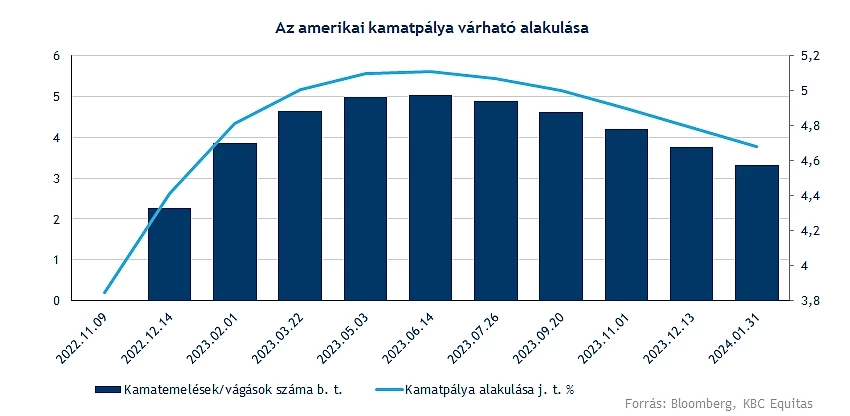

Hol tetőzhet a kamatpálya?

Nem a fénykorát éli az amerikai gazdaság jelenleg, ugyan hatalmas problémák egyelőre nem mutatkoznak, így nem látni nagy visszaesést a fogyasztás esetében sem, de a kamatok emelkedése lassan éreztetik hatásukat. Az ingatlanpiacon látni már a visszaesés jeleit, hiszen a növekvő hitelkamatok mellett lassul az új hiteligénylések mértéke. Nem látni egyelőre, hogy jelentősen lassítana a szigorítási ütemén a Fed, a kamatpálya csúcsát 5 százalék felettire teszik az elemzők jelenlegi állás szerint. Ezt jövő év közepén érheti el a jegybank, ezt követően indulhatna el a lazítás időszaka.

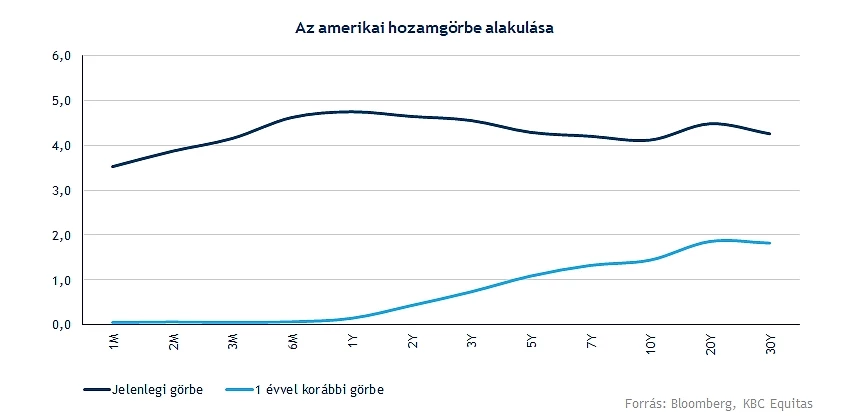

Nem igazán tudja egyelőre visszaszorítani az inflációs folyamatokat az amerikai jegybank, hiszen nem látni fordulatot az inflációs trendben, ugyan a tetőzést mostanság várják az elemzők, de az erős fogyasztási számok, illetve a magas szintű infláció megrémiszti a Fedet. A kötvényhozamok is egyre csak magasabb pályára mozdulnak el, ha megnézzük a jelenlegi, illetve a tavaly ugyanekkor fennálló hozamgörbét, akkor jelentős különbségeknek lehetünk tanúi. A hosszabb oldali hozamok már tavaly is emelkedésnek indultak, azonban a jelenlegi görbe kapcsán több kanyart is megfigyelhetünk, ami nem éppen egészséges állapotról árulkodik.

Fordulna az S&P 500?

Egyelőre sikeres erősödést mutatott be az S&P 500 index a 200 hetes mozgóátlag érintését követően, ez a szint vízválasztó lehet az index esetében, hiszen ennek letörése jelentősen rontaná a technikai képet, lejjebb a 3200-3300 pontos szintek képezhetnének védelmet.

Azért korai lenne kijelenteni, hogy eljött a bikák ideje, hiszen a gazdasági helyzet korántsem túl rózsás, emellett a jelenlegi jelentési szezon sem a rekordok megdöntéséről szólt. A grafikonon látható csökkenő trendvonalon való átjutás fontos feladat lehet a következő időben, feljebb még a 4100-4200 pontos szint, valamint az 50 hetes mozgóátlag képezhet akadályt. Indikátorok közül az MACD esetén látható vételi jelzés, így ez akár lendületet is adhatna a piacnak.

Az S&P 500 index heti grafikonja (2022. 11. 09. nyitás előtt)

Érdekes mozgások az EURUSD árfolyamán

Az amerikai jegybank sokkal erőteljesebb lépéseket hajtott végre az elmúlt időben az EKB-hoz képest, ez pedig meglátszik a dollár erősödésén is. Idén sebességet váltott az EURUSD, így éles esésnek indult az árfolyam, ezzel az 1 dolláros paritást jelentő szintet is könnyedén áttörte. Ez igencsak kellemetlenül érintette az amerikai nagyvállalatok túlnyomó többségét, hiszen a költségek emelkedése mellett, a devizamozgások is kedveztőlenül alakultak esetükben.

Ha a technikai képét vizsgáljuk az EURUSD grafikonjának, akkor javulás figyelhető meg az euró szempontjából. Sokáig egy csökkenő trendcsatornában mozgott az árfolyam, amelyből többszöri próbálkozás során sem sikerült kitörni, azonban az elmúlt hetekben sikeresen vette az akadályokat az árfolyam, ezzel mind a csökkenő trendvonalat, mind az 50 napos mozgóátlagot áttörte. Emellett úgy tűnik, hogy egy emelkedő trendcsatornába lépett az EURUSD, így érdemes lesz figyelni, hogy tud-e ennek mentén haladni tovább, vagy egy rövid kitérést követően visszatér a gyengülő trendhez. Összességében viszont az is látható, hogy a paritás azért továbbra is fontos szintet jelent az EURUSD kapcsán.

Az EURUSD napi grafikonja (2022. 11. 09. 13:30)

A dollár erősödése kihatással volt egyes nyersanyagok, illetve a nemesfémek árfolyammozgásaira is. Az elmúlt időben azonban az arany grafikonján is fordulat jelei rajzolódtak ki, ezzel együtt fontos szintekt tört át, így érdemes közelebbről is megvizsgálni a ragyogó nemesfém helyzetét.

Ugyan a kamatemelések sora nem éppen túl pozitív az aranyra nézve, azonban egyre inkább felerősödhetnek az aggodalmak, miszerint a puha landolásra nem sok esély mutatkozik, így a recesszió mérséklése érdekében lassíthat majd a szigorítási ütemén a Fed. Egy ilyen szcenárió pedig újra előtérbe helyezhetné az aranyat. Várhatóan egyik pillanatról a másikra nem fog eltűnni az infláció réme, így sokan egy stagflációs időszak kialakulásától tartanak, amely akár az arany fellendülését hozhatná el. Emellett a dollárerősödés is megállhatna, hiszen a kamatvágások ellenkező irányú mozgást válthatnának ki, amely szintén pozitív hír lenne a nemesfém számára.

Technikai szemmel nézve az aranyat, ugyancsak izgalmas időszak előtt állhatunk, hiszen egy régóta tartó csökkenő trendet ütött át tegnap, méghozzá meggyőző emelkedés során. Ez egyben azt is jelentette, hogy az 50 napos mozgóátlagot is átugrotta az árfolyam, így újra célba vehetné az 1800 dolláros szinteket a nemesfém. Egyébiránt az arany kistestvére, az ezüst is szép teljesítményt tett le az asztalra az elmúlt időszakot tekintve, ezzel nyár óta nem látott szintekre jutott vissza az árfolyama.

Az arany napi grafikonja (2022. 11. 09. 13:30)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.