Az idei évben gyenge teljesítményt mutatnak a piacok, és a részvényindexek értékeltsége is mélypontok közelében mozog. Az aktuális eredményvárakozások, és növekvő kamatszintek alapján azonban nem megalapozatlan, hogy alacsonyabb értékeltségi mutatókat láthassunk az amerikai piacon is. A várakozások alakulásának szempontjából pedig fontos lesz a közelgő harmadik negyedéves gyorsjelentési szezon is.

Habár rövid távon a szélsőségesen negatív szentiment megalapozhat egy felpattanást a piacokon, és tegnap az amerikai indexeknél egy egynapos rali ki is bontakozott az éves mélypontok környékéről, a mai mozgások szintén nem adnak sok okot a bizakodásra egy esetleges fordulatot illetően.

A technikai kép mellett, amellyel a tegnapi elemzésünkben részletesen is foglalkoztunk, a fundamentális oldal sem tűnik erősnek, amelyek alapján a korábbi éveknél inkább alacsonyabb értékeltségi szintek tűnnek indokoltnak.

Értékeltség, kötvényhozamok, EPS-növekedés

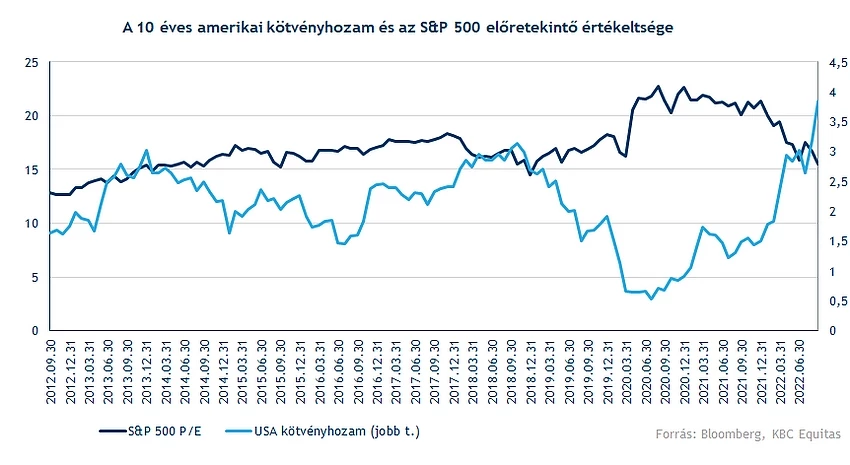

Az elmúlt időszakban meredek esés volt látható az értékeltségben is a főbb indexeknél. A jelenlegi esés azonban fundamentálisan sem indokolatlan, ráadásul további inkább lefele mutató kockázatokkal is kell számolni.

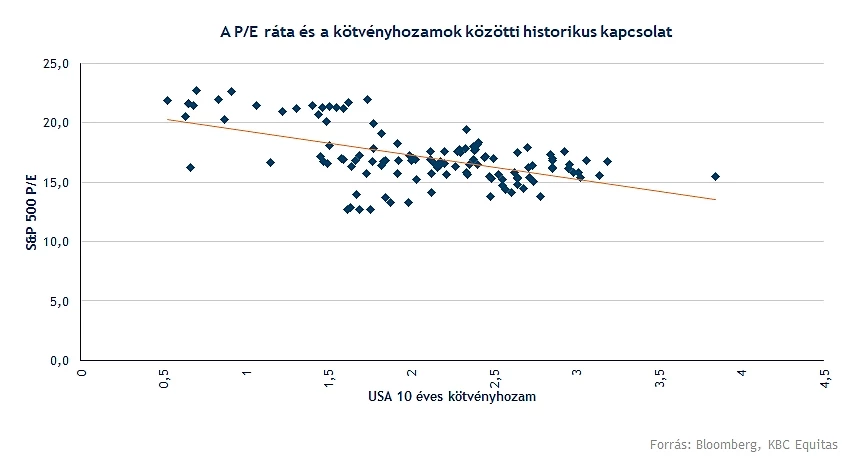

Historikusan megvizsgálva is látható egy negatív irányú kapcsolat a kötvényhozamok és az értékeltség alakulásában. Habár a kapcsolat erőssége nem feltétlenül mondható nagyon erősnek, viszont hozamok, és ezzel együtt a diszkontráták emelkedése negatív hatással van a jövőbeli cash flow-k jelenbeli értékére. Ennek következményeként pedig a P/E rátákban is csökkenést kell, hogy okozzon. mivel a P/E ráták is függenek az adott vállalat, vagy ebben az esetben az indexben szereplő vállalatok várhatóan EPS növekedési ütemétől, ROE-jától, valamint a diszkontrátáktól. A kockázatok növekedésével pedig a kötvények mellett a részvényektől elvárt hozam is emelkedhet, így a diszkontrátákon keresztül a hatás negatív.

Emellett viszont a másik lényeges kérdés, hogy hogyan alakulnak a várakozások az eredménytermelő képesség esetén. A P/E rátákból kiindulva a magasabb növekedési ütem magasabb P/E rátát eredményezhet, illetve az alacsonyabb növekedési ütem alacsonyabb P/E rátát.

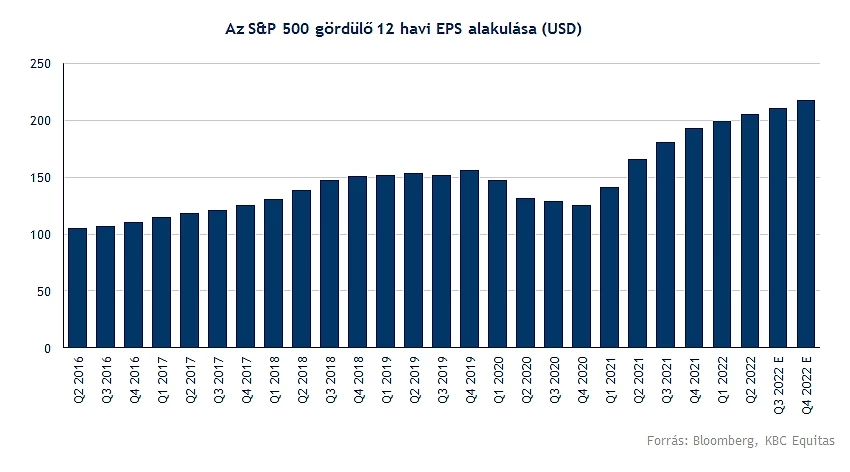

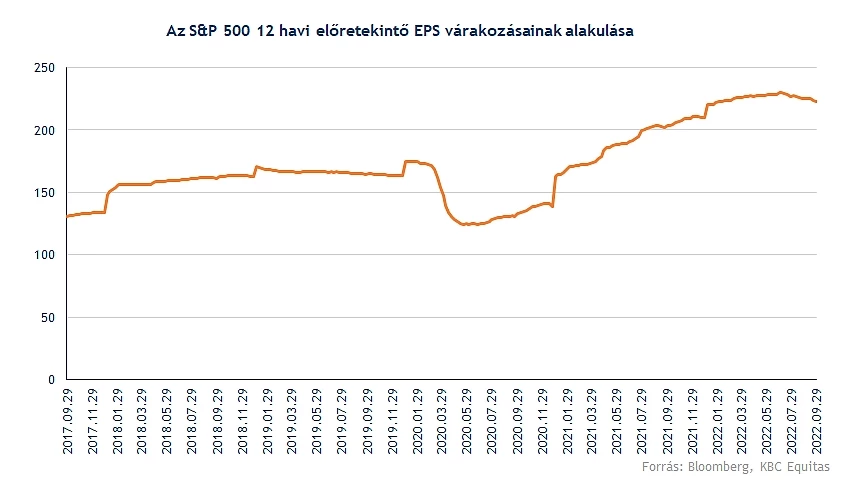

A következő negyedévekben is még emelkedő EPS-t vár a piac, valamint a következő évre vonatkozó várakozások is emelkedést mutatnak. További gazdasági lassulás esetén viszont fennáll a kockázata, hogy az EPS-ben is csökkenés következik be, illetve a várakozások is módosulhatnak. Ezzel kapcsolatban fontos lesz majd, hogy a vállalati előrejelzések hogyan fognak alakulni a harmadik negyedéves gyorsjelentési szezonban.

A csökkenő EPS várakozások az árfolyamok változatlansága mellett elméletben növelnék a P/E rátákat, viszont a további eséssel pedig szinten maradna az értékeltség. Hosszabb távon nézve az S&P 500 átlagos értékeltsége 17 körül volt az előretekintő mutatók alapján. Amennyiben a következő évi várakozásokat nézzük 223 dolláros EPS-re lehet számítani (az index értékére vetítve).

Az átlagos 17 körüli P/E rátával számolva az S&P 500 esetében ez 3800 körüli szintet jelentene, míg ha ennél alacsonyabb értékeltséget feltételezünk indokoltnak az esetlegesen rosszabb fundamentumok miatt, akkor a 223-as EPS a 15-ös P/E rátával számolva 3345 pontos szintet mutat, amely a mostani szintektől is lényeges alacsonyabb. Természetesen azért nagy a bizonytalanság ezekkel az előrejelzésekkel kapcsolatban is, a pontos számok mellett azonban fontosabb, hogy a jelenlegi fundamentumok alapján inkább egy alacsonyabb értékeltség lenne indokolt, és a jelenlegi EPS várakozások alapján pedig a 3900-4000 közötti indexértékek sem indokoltak.

Összefoglalva tehát növekvő hozamok és stagnáló, csökkenő EPS várakozások negatív hatással vannak az értékeltségre, amely alapján pedig az S&P 500 index szintjében a korábbi évekhez képest jelentősen alacsonyabb szintekre lehet számítani.

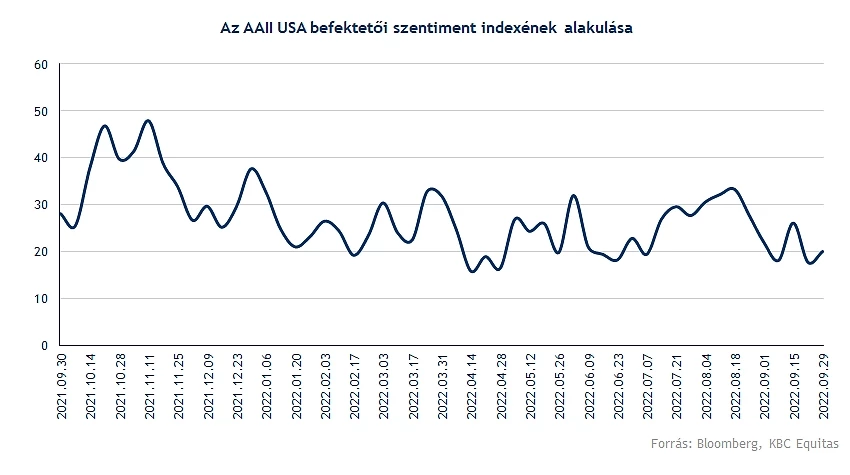

Néhány mutató, illetve a technikai kép alapján is például az S&P 500 indexben is lehet valószínűsége egy rövid távú felpattanásnak. Ez egyrészt a nagyon negatív szentiment alapján is valószínűsíthető. A hangulatindexek mellett például az ETF-ekből kiáramló pénzmennyiség, valamint a volatilitásban történű megugrás is mutathat egy növekvő valószínűségű fordulat irányába. Jellemzően a volatilitásban is csak relatív rövid ideig maradnak meg a 30 feletti csúcsok az S&P 500 esetében, és az alacsonyabb volatilitású időszakok inkább az emelkedést jelentették eddig is a múltban.

Az S&P 500-ra vonatkozó eredményvárakozások mellett azonban a monetáris politika alakulását is érdemes figyelembe venni. A cash flow-k mellett ugyanis az értékeltségre a másik legnagyobb hatás a diszkontrátákon keresztül jelentkezik, amelyre a gazdasági várakozások mellett a jegybank is befolyásolni tud a kamatok emelésével.

A Fed kamatemelési ciklusba kezdett és várhatóan a következő időszakban is folytatni fogja a kamatemeléseket, és a jelenlegi iránymutatás alapján 4,5-5 százalék is lehet a kamattető. Nagy kérdés azonban, hogy a Fednek sikerül-e elkerülnie egy nagy recessziót, amely ugyan az infláció letöréséhez vezetne, de meglehetősen „magas” áron, egy nagyobb munkanélküliség és jelentősen és tartósan visszaeső gazdasági teljesítmény mellett. Ebben a helyzetben akár újra a kamatok csökkentése lehetne a következő lépés a jegybanktól. Ez csökkenthetné a diszkontrátákat is, amely mutathatna a magasabb értékeltségek felé. Az indexben viszont jelentősebb növekedésre akkor lehetne számítani, ha a növekedési kilátások is javulnak, ezzel együtt pedig a diszkontráták is csökkennének.

Ismét csökkennek a főbb indexek

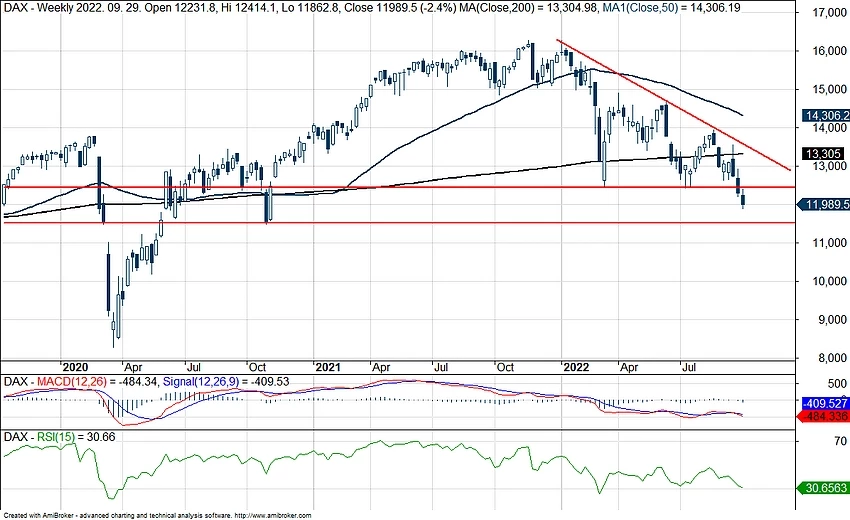

A DAX nem kezdte jól a napot, egészen 11945-ig süllyedt az árfolyam, amit egy kis mértékű visszapattanás követett és azóta is 12000 körül folyik a kereskedés. Még múlt hét pénteken áttörte az index a 12400-as támaszt, ami önmagában egy negatív fejlemény, ráadásul azóta a héten új mélypontot is ütött 2022-ben

Az RSI felülről megközelítette a 30-as lélektani határt, azaz a túladottsági küszöböt, de ez önmagában nem elegendő még arra, hogy kijelenthessük: változás várható a csökkenő trendben. A MACD vonatkozásában sem beszélhetünk vételi jelzésről, továbbra is csökkenő trendben halad, a legutóbbi eladási szignál pedig nem egészen 2 hete volt csak.

A DAX index heti grafikonja (2022. 09. 29. 15:00)

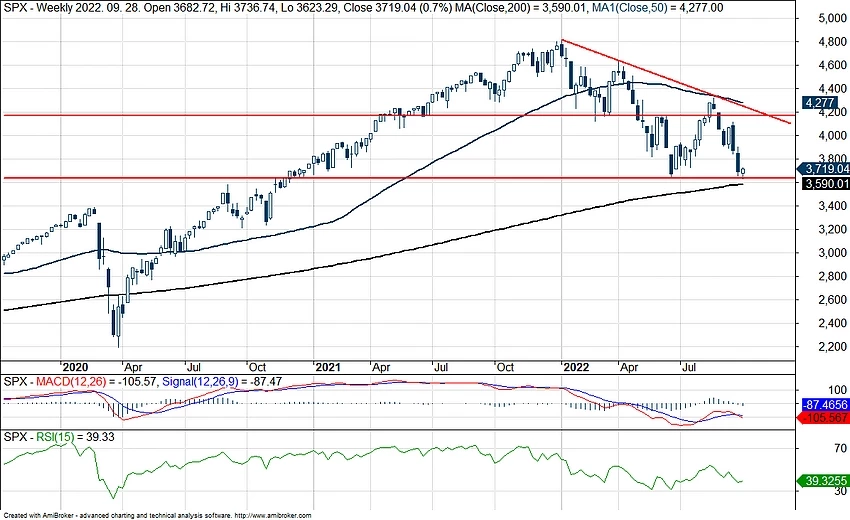

Hat kereskedési napon keresztül tartó folyamatos esés után tegnap visszapattant az S&P 500, és 1,97%-os pluszban zárta a napot. A 3650-es támasz tehát még mindig tartja magát, a jövőben továbbra is érdemes lesz ezt a szintet szemmel tartani. Az RSI szintje vissza is tért a 30-as határ fölé, miután tegnap a nyitás előtt lokális minimumot ért el és vételi jelzést adott. Elképzelhető tehát, hogy rövid távon láthatunk emelkedést az indexben. Azonban az amerikai határidős indexek nyitás előtt mind egy százalékos mínuszt jeleznek előre, és az európai piacok mai mozgása is azt indikálja, hogy az S&P 500 mínuszban nyithat a mai napon.

Az S&P 500 heti grafikonja (2022. 09. 29. nyitás előtt)

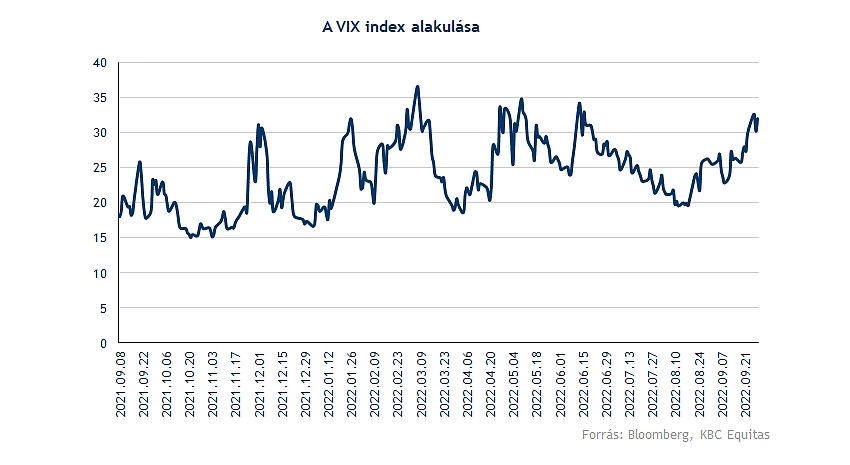

A volatilitás továbbra is magas szinteken mozog, a VIX index is már a 30-as szint felett jár, legutoljára a júniusi mélyponton volt hasonló magasságokban. Tehát továbbra is számíthatunk mozgalmasabb napokra.

Összeségében a fundamentumok alapján tehát nem várható jelentős javulás a piaci teljesítményt illetően, technikai alapon azonban felpattanások lehetnek, ahogyan az elmúlt fél évben is kisebb ralik azért kibontakoztak az S&P 500 indexben.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.