Érdekes technikai szinteken mozog az American Airlines részvénye, a múlt heti gyorsjelentést követően negatív volt a piaci reakció, ezt követően fordulni tudott az árfolyam, amelyet egy emelkedő trendvonal is támogat. Bár rövidtávon több tényező is nehezíti a légitársaság helyzetét, a vezetőség éves kilátásai továbbra is pozitívak, miközben az értékeltség sem tűnik magasnak.

Vegyes teljesítmények láthatóak eddig az amerikai légiipar részvényeit illetően az idei évben, míg a Southwest Airlines részvénye múlt heti gyorsjelentését követően 2021 óta nem látott szintekre lőtt ki, addig a többi nagyobb légitársaság részvénye továbbra is lemaradónak számít az amerikai piachoz képest. A gyorsjelentések vegyes fogadtatásához az óvatosabb vezetői előrejelzések (Delta Air Lines, United Airlines) is hozzájárultak, és a szektornak az olajárak utóbbi hetekben tapasztalt emelkedése sem kedvezett. Az American Airlines részvénye is technikailag érdekes szintekre tért vissza, egy emelkedő trendvonalról éppen fordulatot mutatott be az árfolyam az elmúlt héten, így a január végi gyorsjelentés előtti szintekre tért vissza.

Ezzel az American Airlines részvénye gyakorlatilag ledolgozta az utóbbi gyorsjelentést követő esést, ráadásul a tavaly április óta húzódó trendvonal szintje a továbbiakban is támaszt nyújthat az árfolyam számára, amely a múlt héten fontos védelemként szolgált. A visszapattanást követően a következő akadály az 50 napos mozgóátlag lehet az árfolyam előtt, ennek áttörése esetén a 16,5 dolláros szint szolgálhat még további ellenállási szintként. Az indikátorok szintén technikai fordulatról tanúskodnak, az RSI túladott zóna környékéről fordult vissza, miközben az MACD vételi jelzés közelébe került.

Az American Airlines napi grafikonja (2026. 02. 05. nyitás előtt)

Forrás: TradingView

Érdemes a heti árfolyamképre is pillantást vetni, itt is kirajzolódik a fordulatban lévő árfolyam, amely jelenleg épp a 200 hetes mozgóátlag környékén ingadozik. Jól megfigyelhető, hogy a 19 dolláros szint évek óta fontos ellenállást jelent az árfolyam számára, így a 16,5 dolláros szint áttörése után ezt célozhatná meg. Az emelkedő trendvonal mellett az 50 hetes mozgóátlag nyújthat még segítséget egy kisebb visszahúzás esetén. A heti indikátorok már vegyes képet mutatnak, míg az MACD eladási jelzést mutat, addig az RSI semleges zónában mozog.

Az American Airlines heti grafikonja (2026. 02. 05. nyitás előtt)

Forrás: TradingView

Hosszabb távon optimisták a kilátások

Pénzügyi teljesítményt tekintve az elmúlt 2025-ös negyedik negyedév gyengébben sikerült az American Airlines számára, ugyanis a légitársaság főképp belföldi és rövidtávú nemzetközi járatokat üzemeltet, amit negatívan érintett az októberi kormányzati leállás az Egyesült Államokban. Így a múlt hét kedden publikált gyorsjelentésben negyedéves bevétel és igazított nettó profit soron is alulteljesítő volt a légitársaság, illetve nem meglepő módon a vártnál gyengébb kihasználtsági adatok érkeztek. Emellett a rövidtávú eredményeket a kedvezőtlen időjárási viszonyok (téli viharok) is terhelhetik az Egyesült Állomokban, így a vezetőség 150-200 millió dolláros bevételkieséssel számol a jelenleg is folyó 2026-os első negyedévet illetően, ami március végéig tart.

Hosszabb távon nézve azonban kifejezetten biztató előrejelzéseket tett közzé a vezetőség, így idén a tisztított EPS-t 1,7-2,7 dollár közé várják, ami kedvezőbb, mint az elemzők által várt 2,01 dolláros átlag. Ráadásul további költségcsökkentő intézkedéseket terveznek a kiadások visszaszorítása és a továbbra is jelentős adósságállomány mérséklése érdekében. A vállalat tavaly 2,1 milliárd dollárral csökkentette adósságát, amelyet 2026 végére 35 milliárd dollár alá kívánnak mérsékelni, ez pedig egy évvel korábban valósulhat meg a korábban tervezettnél.

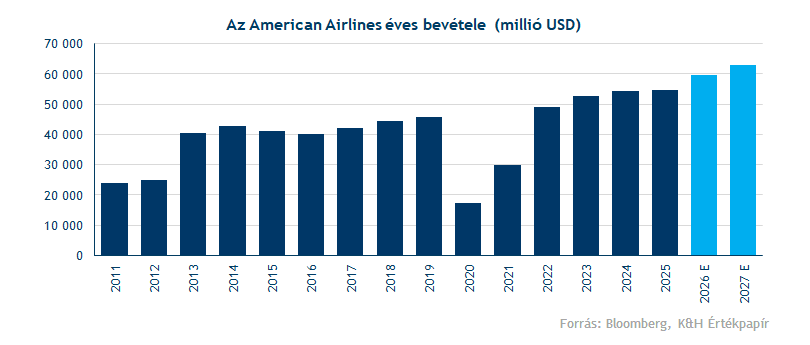

Az American Airlines prémium kategóriában a versenytársakhoz hasonlóan erős keresletet tapasztal, ezért az idei évben további kapacitásbővítésbe kezdett. Csak az elmúlt negyedévben a prémium és üzleti utazásokból származó bevételek két számjegyű növekedést mutattak, így további hangsúlyt helyeznek a magasabb megtérülést biztosító prémium flotta bővítésére. A jövőbeli bevételnövekedéssel kapcsolatban az elemzői konszenzus 6-9 százalék közötti bővüléssel számol, ami alapján az American Airlines éves bevétele a 60 milliárd dollárt is elérheti a következő években.

Az elemzői ajánlások is összességében bíztatóak, a Bloomberg adatai alapján a konszenzusos megítélése kedvező a cégnek, az intézményi célárak átlaga jelenleg 17,6 dollár, ami a jelenlegi szintekhez képest közel 22 százalékos potenciális felértékelődést jelent. Egyébként az elemzői ajánlások 55 százaléka vételi, 41 százaléka tartási és 4 százaléka eladást jelez a következő egy évre vonatkozóan.

Mindent összefoglalva az American Airlines stabil fundamentumokkal rendelkezik, a vállalat jelenleg a megbízható működésre, az adósság ledolgozására és a további bővülésre fókuszál. Rövidtávon több külső tényező is negatívan érintheti a céget, ugyanakkor a vezetőség hosszútávú (2026-os) profitvárakozása és adósságcsökkentési ütemterve is optimizmusra utal. Az American Airlines részvénye több értékeltségi mutatóban is elmarad a versenytársakétól, a 12 havi előretekintő P/E rátája mindössze 6,5-öt mutat. A befektetők elsősorban a technikai fordulat további alakulására figyelhetnek a következő hetekben az árfolyamképen.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.