Szemmel látható a javulás a légitársaságok eredményein, azonban a költségek és az üzemanyagárak jelentős emelkedése miatt nem tudták hozni az elemzők által előzetesen várt számokat. Az egész légiiparra továbbra is nagy nyomás helyeződik a makrokörnyezeti kihívásoknak köszönhetően, valamint a befektetők sincsenek megelégedve a látott eredményekkel. Mind a United Airlines, mind az American Airlines mínuszban indíthatja a kereskedést.

Tovább küzd a légiipar

Ahogy azt már a Delta Airlines jelentése kapcsán is írtuk, jelenleg több leküzdendő akadály tornyosul a légiipar előtt. Ugyan a koronavírus okozta helyzet javulásnak indult, így az országok többségében teljesen, vagy közel teljesen feloldották a korlátozásokat, így nem csak a belföldi turizmus, de a külföldi utazások is hatalmas fellendülést mutatnak. Azonban a vártnál talán gyorsabb helyreállást nem tudta lekövetni az ipar, így jelentős munkaerőhiánnyal szembesültek mind a repterek, mind a különböző légitársaságok. A pandémia rámutatott, hogy nagy a bizonytalanság a szektorban, így sokan más foglalkozásba kezdtek, így az eltűnt munkaerőt igencsak nehezen tudják pótolni a cégek.

Az utóbbi időben a járattörlések, illetve a rengeteg késés kellemetlen helyzeteket teremtettek a cégek számára, így az amerikai társaságok kénytelenek voltak átszervezni a nyári menetrendjeiket. Ha a munkaerőhiány nem lenne elég probléma, akkor a kialakult makrokörnyezeti hatások is megtépázták a vállalatokat, így a költségek, valamint az üzemanyagárak emelkedése jelentősen rontja a vállalatok profitabilitását.

United Airlines

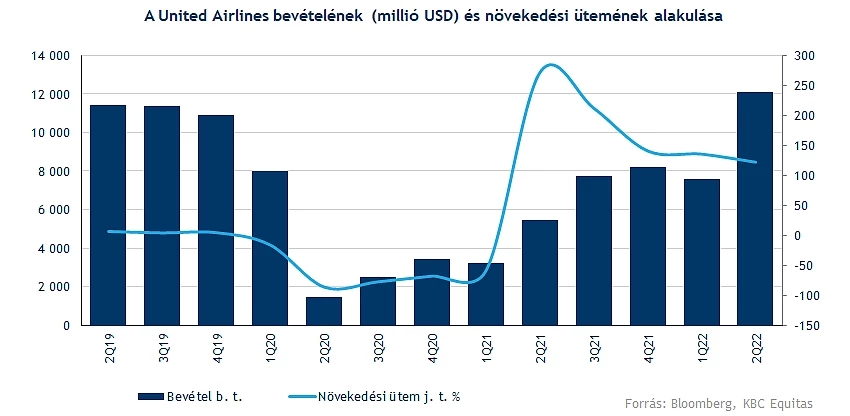

A United Airlines esetében is megfigyelhetjük az egész iparágat sújtó nehézségeket, így hiába javultak jelentős mértékben az elmúlt két évhez képest az eredmények, a várakozásokat így is jelentősen alulmúlták. A koronavírus kirobbanása óta azonban ez az első olyan negyedév, ha nem vesszük figyelembe a korábban kapott állami támogatást, ahol sikerült nyereséget termelnie a társaságnak. A 329 millió dolláros nettó eredmény jelentős ugrást jelent a tavalyi 400 millió dollár feletti veszteséghez képest, azonban az elemzők ettől is jobb eredményekre számítottak.

Éves alapon 121 százalékos bevételnövekedést ért el a társaság, azonban a jelenlegi 12 milliárd dollár feletti bevételt érdemes a pandémia előtti szintekhez viszonyítani. 2019 második negyedévéhez képest is 6,2 százalékos emelkedés látható, amely mindenképp biztató jelnek tekinthető a jövőre nézve is.

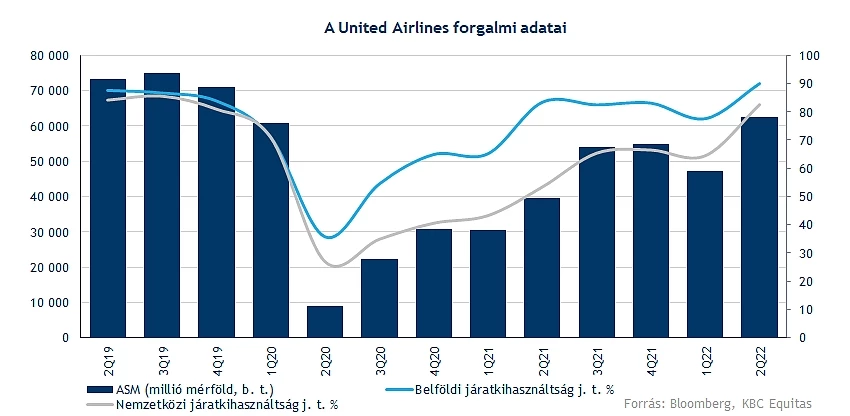

A forgalmi adatokon is látszik a fejlődés, de a 62000 millió feletti utasmérföld még egyelőre elmarad a 2019-es szintektől. Azonban a vírus lecsengésével egyértelműen látható a javuló tendencia, így a kapacitáskihasználás tekintetében is közel 87 százalékot ért el a társaság. Csak a belföldi utakat tekintve majdnem a 90 százalékot is elérte ez a mutató, míg a külföldi utak kapcsán is hatalmas javulást láthatunk, így itt 82,4 százalékos eredményt tud felmutatni a társaság.

Van még mit javítani

Ahogy azt korábban említettük, a költségek növekedése komoly nehézségeket jelent a társaságokra nézve. Az elszálló üzemanyagárak nélkül is 17 százalékkal emelkedtek a költségei a társaságnak 2019-hez képest, ezzel jelentősen rontva a vállalat eredményeit. A legnagyobb költségterhet azonban az üzemanyagárak teszik ki, ebben a negyedévben 3,8 milliárd dolláros költséget jelentett ez, amely közel 60 százalékos emelkedésnek felel meg a 3 évvel korábbi értékhez képest.

Pozitívum, hogy hosszú idő után sikerült profitot realizálnia a társaságnak, így részvényenként 1,43 dolláros eredményt tett közzé. Ez azonban jelentősen elmaradt az elemzők által várt 1,95 dolláros eredményhez képest, ez elsősorban a vártnál nagyobb költségterheknek köszönheti a cég.

A vezetőség továbbra is bízik a bevételek és az eredmények növekedésében, azonban felhívták a figyelmet, hogy a romló gazdasági környezet negatív hatásokkal járhat a társaságra nézve is. Hosszú távon továbbra is javuló marzsokat vár a menedzsment, így 2026-ra 14 százalékos adózás előtti eredményhányad elérése a cél. A következő negyedévekben is magas kapacitáskihasználást vár a cég, így a harmadik negyedévben 85, míg a negyedik negyedében 90 százalékos kihasználtság elérése a cél. A jövő évre vonatkozó kilátásain is változtatott a cég, így jövőre 9 százalék körüli növekedést prognosztizálnak 2019-hez képest a korábbi 20 százalékos bővülés helyett.

Mínuszban nyithat a részvény

A várakozáson aluli számoknak köszönhetően 7 százalékos mínuszban áll a nyitást megelőzően a United Airlines árfolyama, így az előző napok jó teljesítményét gyorsan visszaadhatja. Tegnap már az 50 napos mozgóátlag felett mozgott a részvény, azonban a gyenge nyitásnak köszönhetően ismét alatta találhatja magát az árfolyam, így majd újra meg kell küzdenie a mozgóátlaggal a papírnak. Feljebb még a 200 napos mozgóátlag, illetve az 50-54 dollár körüli zóna jelenthet ellenállást.

Oldalazó mozgás jellemezte idén eddig a légitársaság árfolyamát, így a csatorna alsó szára, a 31-34 dolláros tartomány jelölhet ki támaszszinteket a jövőben is. Az indikátorok egyelőre felfelé irányuló trendben mozognak, még távol vannak a kritikus zónáktól, így ez nem jelentene komolyabb problémát az árfolyamemelkedés szempontjából.

A United Airlines napi grafikonja (2022. 07. 21. nyitás előtt)

American Airlines

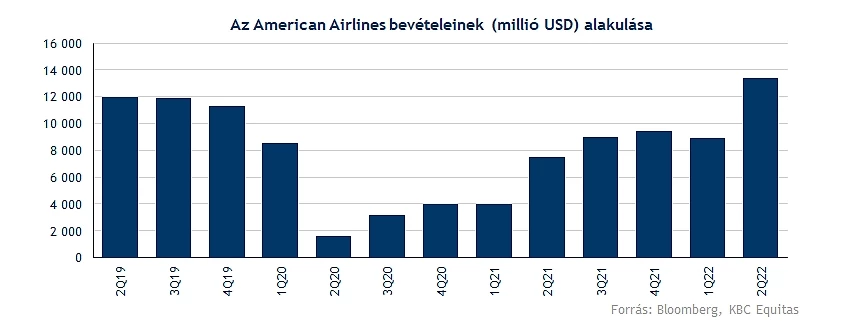

Egyre biztatóbb jelek mutatkoznak az American Airlines háza táján, így az elmúlt negyedév során elért 13,4 milliárd dolláros bevétel rekordnak minősül a vállalat életében. Ez 2019-hez képest 12 százalékos emelkedést jelent, míg éves alapon közel 80 százalékos a bővülés. A bevételnövekedést úgy érte el a társaság, hogy a három évvel ezelőtti szintekhez képest 8,5 százalékkal alacsonyabb kapacitás mellett üzemelt.

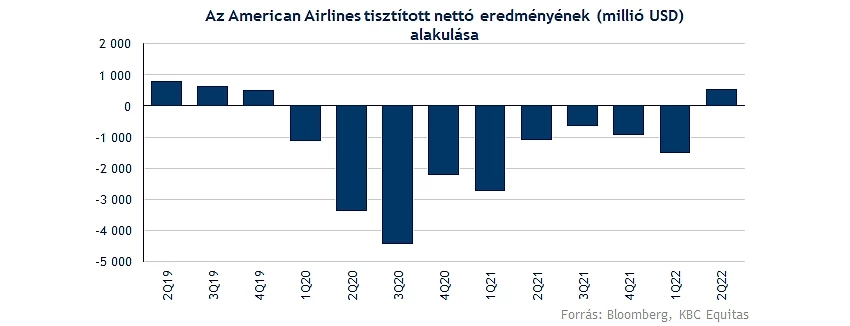

Az elemzői várakozásoknak megfelelő profitot realizált a társaság. Így a nettó eredménysoron fél milliárd dolláros nyereséget ért el a társaság, míg tisztított EPS tekintetében ez 76 centes eredményt jelent.

Pozitív hír, hogy visszatért a profitabilitást jelentő útra a cég, így továbbra is fenntartja a vezetőség a tervét, miszerint 2025-re kiegyenlítik a 15 milliárd dolláros hiteltartozásukat. A kiváló eredmények kapcsán az erős keresletet emelte ki a vállalat vezérigazgatója, véleménye szerint a rendkívül nehéz környezetben is jól tartja magát a társaság.

A negyedév során több mint félmillió járatot indított el a légitársaság, ez 8 százalékos növekedést jelent a tavalyi számhoz képest. Ezenfelül 87 százalékos átlagos járatkihasználtságot tud felmutatni a cég, amely jelentős javulást jelent tavalyhoz képest. A vezetőség szerint a nyár hátralévő részében is magas keresletre számítanak, emellett átlagos napi 5400 darab járatot indíthat az American Airlines.

Az év további szakaszában is fennmaradhat a cég profittermelése, emellett a harmadik negyedévre vonatkozólag is 10-12 százalék körüli éves bevételnövekedést vár a menedzsment 8 és 10 százalékkal alacsonyabb kapacitás mellett. Ugyan a költségek emelkedését az American Airlines is megérzi, de számításaik szerint a növekvő üzemanyagárak sem veszélyeztetik a cég profitabilitását. Az egész év kapcsán 7,5 és 9,5 százalék közötti visszaesést vár még a 2019-hez kapacitás mértékéhez képest a menedzsment.

Lenne honnan emelkednie az árfolyamnak

Az egész szektort sújtó negatív eredmények nincsenek jó hatással a részvényekre sem, így az American Airlines árfolyama is 2-3 százalékos mínuszban nyithat. Kérdéses, hogy az emelkedő trendvonal meg tudja-e támasztani az árfolyamot, vagy ennek letörését követően ismét a 12 dolláros támaszszint felé veszi az irányt.

Akadályokat a mozgóátlagok mellett a 15, illetve a 19 dolláros szintek jelenthetik, a nyár eleji kedvezőtlen hírek nem jöttek jól a társaság számára sem, így jelentős eséseket láthattunk a grafikonon. A 21 dollár feletti szintek elérése már komolyabb mutatvány lenne, ehhez nagy javulásra lenne szükség, mind a piaci hangulatot, mind a környezetet tekintve.

Az American Airlines napi grafikonja (2022. 07. 21. nyitás előtt)

Összességében látható, hogy hiába tudnak ismét nyereséget termelni az amerikai légitársaságok, a makrokörnyezeti hatások miatt nem tudják hozni az elvárt szinteket, amelyre a befektetők ebben az ingatag piaci hangulatban igencsak hevesen reagálhatnak. Egyelőre hosszú az út még a vállalatok előtt, hogy a járvány előtti eredményeket tudják produkálni, azonban a turizmus kapcsán tapasztalható fellendülés pozitív hír a légiipar számára.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.