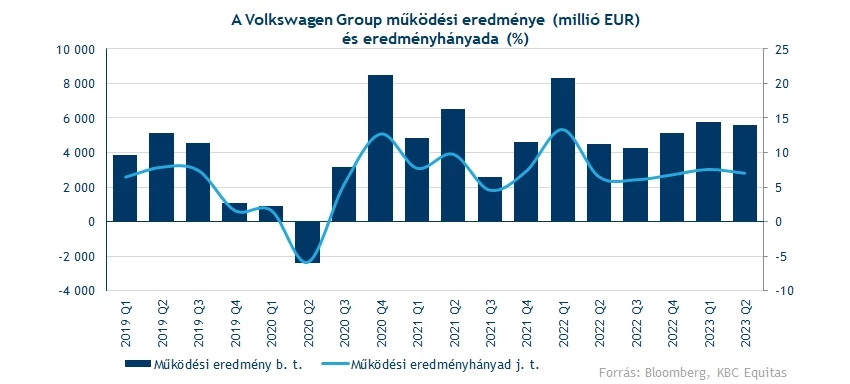

Nem szolgált igazán erős eredményekkel a második negyedéves Volkswagen gyorsjelentése, működési profitsoron csak 5,6 milliárd eurós eredmény volt látható, alulmúlva az elemzői várakozásokat. A gyengébb profitszámokért részben a kínai eladások lassulása tehető felelőssé, de a fokozódó árazási nyomás sem segít a Volkswagen profitabilitásán. Emellett a megváltoztatott értékesítési előrejelzésnek sem örülhettek a befektetők, így kisebb eséssel reagált a jelentésre a részvény árfolyama.

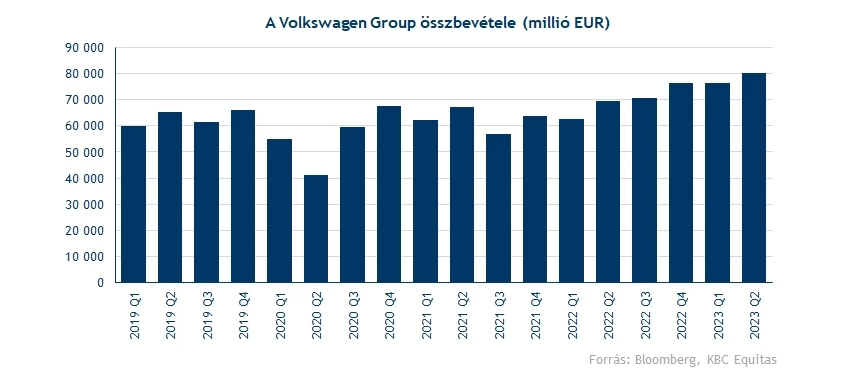

Bevételek terén viszont nem hozott csalódást a Volkswagen jelentése, csoport szinten 80 milliárd eurós árbevétel volt látható a második negyedév végén, hozva a várt számokat. Ez 15 százalékos éves növekedést jelent, láthatóan az autóipar erős tudott maradni 2023-ban, több autógyártó is acélos bevételi számokat tett közzé ebben a gyorsjelentési szezonban eddig, így a Volkswagen is követte a trendet.

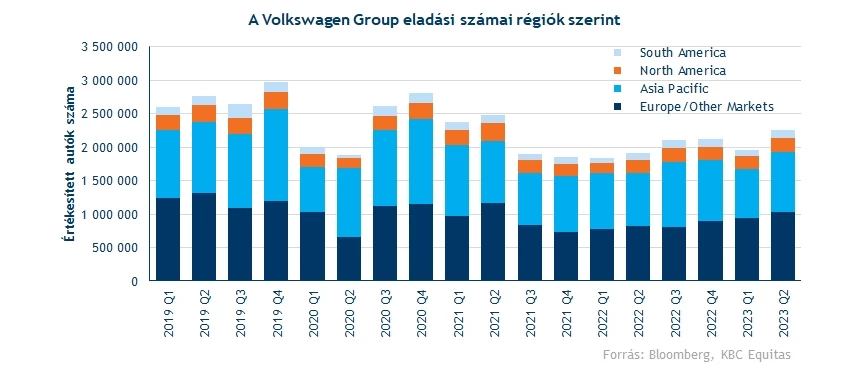

A növekedés elsősorban a rendkívül erős európai fogyasztásnak volt köszönhető, június 30-ig összesen 1,03 millió gépjárművet értékesített itt az autógyártó, ez 2 év után a legerősebb eredmény a régióban.

Kínán a fókusz

A Volkswagen szempontjából emellett még kiemelt fontosságú a kínai piac, ahol több gyárral is rendelkezik a német autógyártó. Csak 2022 során 3,5 millió autót értékesített a társaság az ázsiai és csendes-óceáni régióban, amelyek legnagyobb részét a kínai eladások tették ki. Ezzel tavaly az ázsiai piac volt a legnagyobb, idén azonban egyértelműen az európai piacon volt a legtöbb értékesítés, míg Ázsiában inkább stagnálás vagy éppen visszaesés látható. A kínai eladások ebben a negyedévben közel 1 százalékkal estek vissza, bár a cég jelentése szerint a periódus vége felé már láthatóan javulásnak indultak az eladási számok.

A visszafogottabb teljesítményben szerepet játszhatott a kínai gazdaság gyengélkedése is az utóbbi hónapokban, de emellett azt is látni kell, hogy a helyi kínai autógyártók igen komoly versenyt jelentenek a Volkswagen számára. Főleg az elektromos autók piacán találja szemben magát erős konkurenciával a német gyártó, az új ID 3 és ID 4 modellek árazása nem igazán tudja felvenni a versenyt például a BYD modelleivel szemben, de már a Tesla is komoly nyomást helyez a Volkswagenre. Sokáig egyértelműen a Volkswagen márka volt Kína első számú választása, az utóbbi időben viszont már 10 százalék alá csökkent a gyártó részesedése a kínai autópiacon, a BYD mögé esve a második helyre.

De a Volkswagen sem nézi tétlenül, hogy egyre inkább lemarad a versenytársakkal szemben, még tegnap jelentette be a társaság, hogy közel 700 millió eurós részesedést tervez vásárolni a kínai XPengben, emellett közös fejlesztésű az elektromos modelleket lengettek be, melyek közül az első már 2026-ban elkészülhet.

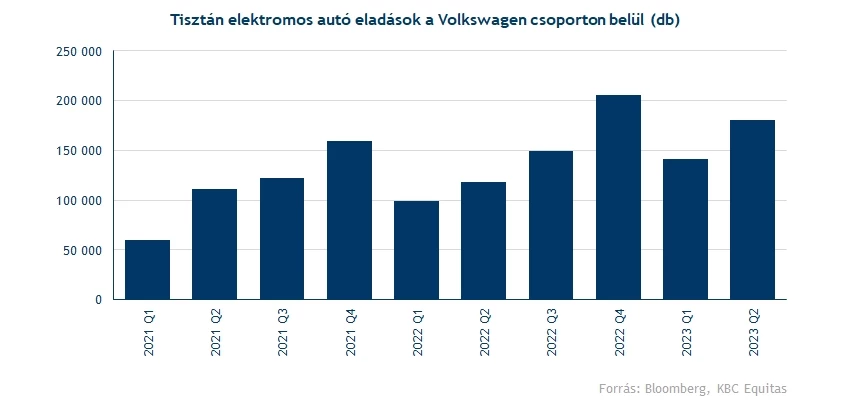

Globális elektromos autóeladásokat tekintve sem találja magát a legerősebb pozícióban a Volkswagen, ugyan a második negyedéves eladások közel sem mondhatók gyengének, hiszen éves szinten 53 százalékos növekedés volt látható, de a versenytársakkal összehasonlítva közel sem számít annyira erős eredménynek a 180 ezres eladási szám.

Csalódást keltő profitszámok

Ugyan a bevételek terén nagy csalódás nem érte a részvényeseket, hasonló már nem volt elmondható a profitszámokról. A második negyedév során ugyanis 5,6 milliárd eurós működési eredményt realizált a társaság, alulmúlva a 6,1 milliárdos elemzői várakozást. Ehhez 6,5 eurós tisztított EPS társult, ami szintén gyengébb lett a 7,7 eurós prognózisnál.

Még július elején jelentette be a Volkswagen, hogy visszavágja a Kínában értékesített ID 3 modell kezdőárát, ami így már 15400 dollártól kezdődik. Kérdéses, hogy az eladási árak további csökkentésével a harmadik negyedévben milyen profitszámokat tud majd elérni a társaság, de a mostani eredményeket ismerve nem igazán fényesek a kilátások a közeljövőre nézve sem.

Még annak sem örülhettek igazán a befektetők, hogy a korábban várt 9,5 milliós idei autóeladás előrejelzését megváltoztatta a cég 9-9,5 millióra. Ez a változtatás gyengébb kilátásokat tükröz, hiszen már a társaság sem biztos abban, hogy a 9,5 milliós eladási számot tartani tudja majd 2023-ban. Mindezek ellenére a társaság nem változtatta a 2023-as pénzügyi várakozásait, így továbbra is 6-8 milliárd euró közötti pozitív cash flow-val számolnak, valamint tartják a 10-15 százalékos bevételnövekedés-várakozásukat.

Gyengén szerepel a részvény

Korábban, 2021-ben, a kisbefektetői láz idején a Volkswagen árfolyama is igen magas szintekre emelkedett, azonban akkor sem volt képes áttörni a lélektani 250 eurós szintet, ahonnan még 2015 után fordult le az árfolyam. Ezt követően negatív trendbe került a részvény, az árfolyam lecsorgása egészen 2022 végéig kitartott, innen igazából leginkább oldalazást láthattunk, kisebb-nagyobb kitörésekkel, illetve ezeket követő leszúrásokkal együtt.

Nem fogadták jól a részvényesek a második negyedéves eredményeket, így a részvény árfolyama már 2 százalék feletti mínuszban tartózkodik a mai napon. Ezzel megközelítette a 120 eurós támaszszintet az árfolyam, így érdemes lesz figyelni a következő napokban is, melyik irányba mozdul el innen részvény. Azt látni kell, hogy a támaszszintről való visszapattanás megerősítené a védelmi zónát, de az 50 hetes mozgóátlagot kellene majd áttörnie a tartós emelkedéshez.

Ugyanis a Volkswagen részvénye több mint egy éve képtelen átvinni az 50 hetes mozgóátlag szintjét. Addig, amíg ez nem történik meg, rövid távon nem várható javulás a részvény grafikonján. További ellenállásként még a 143 euró környéki szinteket tudjuk azonosítani, utoljára a márciusi kitörés után fordult le erről az árszintről az árfolyam. Nincs tehát egyszerű dolga a Volkswagen részvényének az emelkedéssel, és a mai eredmények sem éppen a legtámogatóbbak.

A Volkswagen (VOW3) heti grafikonja (2023. 07. 27. 15:15)

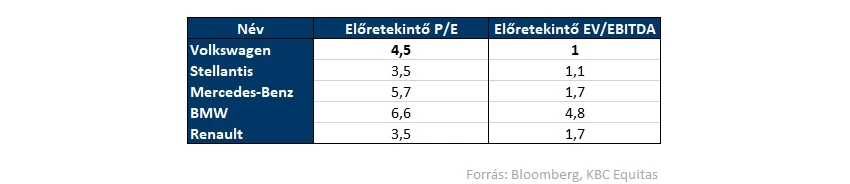

Az utóbbi évek gyenge részvénypiaci teljesítményének köszönhetően már kifejezetten alacsony értékeltség mellett kereskednek a Volkswagen részvényeivel. A részvény 12 hónapos előretekintő P/E rátája 4,5-ös értéket vesz fel jelenleg, ez ugyan magasabb a Stellantis és a Renault 3,5-ös értékeltségénél, de a prémiumabb Mercedeshez és BMW-hez képest már diszkonton forog a társaság részvénye. Az EV/EBITDA számait vizsgálva még inkább szembetűnő a cég alulértékeltsége, jelenleg 1 körüli értéket vesz fel a szorzószám.

Ilyen alacsony értékeltségi számok mellett talán nem érhet meglepetésként, hogy a társaságot közelebbről követő elemzők leginkább vételt javasolnak a részvény kapcsán. Ugyan az utóbbi hónapok során láthattunk egy-két célárvágást, de a Bloomberg adatbázisa alapján még 14 elemző vételre ajánlja Volkswagen papírját, míg 7 tartási és 2 eladási ajánlást is láthatunk. Az elemzői célárak ennek megfelelően magasabb árfolyamot várnak, a konszenzus jelenleg 167 euró, ami közel 40 százalékkal magasabb a piaci árfolyamnál.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.