Nem okozott csalódást az idei első negyedévben sem az ANY Nyomda, az export projektek fellendülésével továbbra is masszív bevételnövekedés mutatkozik, így az eredményesség terén is rekordközeli szintek voltak láthatóak. A biztonsági termékek, megoldások ág bevételei több mint duplázódtak, láthatóan a növekedést elsősorban az exportpiacokon érte el a Nyomda, míg a hazai piacon egyelőre inkább óvatosabb növekedés volt látható.

A weboldalon megjelenő tartalmakra az alábbi módon is feliratkozhat a WebTraderen keresztül:

Fiókom->Szolgáltatások->E-mail feliratkozások

Bővebb információ ezen a linken keresztül érhető el.

Erősre sikeredett az első negyedév

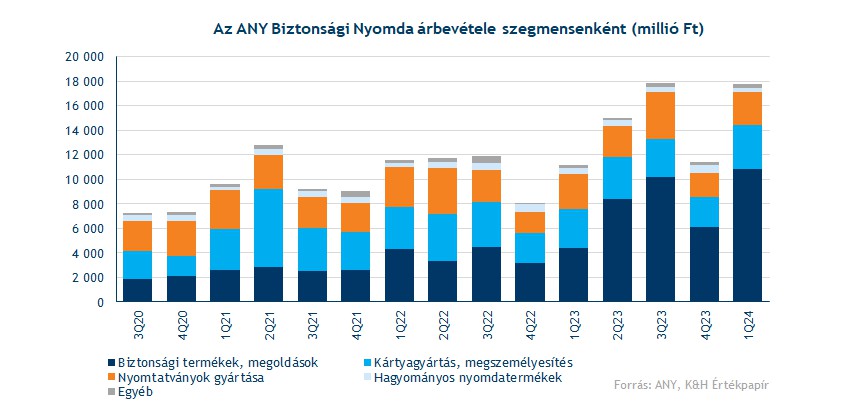

A stratégiai szegmensek közül a biztonsági termékek, megoldások üzletága mutatta fel a legnagyobb mértékű emelkedést, innen végül 10,8 milliárd forintos bevétel folyt be a társasághoz, ami éves szinten 145 százalékos emelkedésnek felelt meg. Mutatja a szegmens erejét, hogy az egész társaság összbevétele 6,6 milliárd forinttal bővült a tavalyi első negyedéves szinthez képest, míg csak a biztonsági termékek árbevétele 6,4 milliárd forinttal növekedett ez idő alatt. Láthatóan az export projektek voltak felelősek az elért növekedésért, az angolai terjeszkedés eddig sikersztorinak könyvelhető el. A növekedésért az okmánybiztonsági termékek után befolyt és az útlevélkibocsátó rendszerek kiépítéséből származó bevételek felelősek elsősorban. A magyar piacon viszont már elmaradt a növekedés, inkább stagnálás jellemezte a hazai eladásokat, így a szegmens exportaránya már 70 százalékra emelkedett.

Emellett növekedést tudott még felmutatni a kártyagyártás, megszemélyesítés szegmens is, ahol éves szinten 14 százalékkal bővült az árbevétel, 3,6 milliárd forintra. Itt már a hazai értékesítések is nagyobb erőt mutattak, a termékek közül pedig az egyéb okmányok csoportját jelölte meg társaság, mint fő növekedési forrás.

A hagyományos nyomdatermékek iránt már inkább gyengébb kereslet mutatkozik, de mivel egy kisebb szegmensről beszélhetünk, az összbevétel alig 2 százalékát teszi ki, ennek negatív hatása elenyésző az egész társaság pénzügyeit nézve. A könyvforgalom továbbra is alacsony szinteket mutat, ami a karácsony ünnepi időszak elteltével nem nagy meglepetés. Negatív meglepetést talán egyedül a nyomtatványok gyártása okozhatott, hiszen a 2023 első negyedéves szintekhez képest 6,6 százalékkal visszaestek a szegmens bevételei, míg az előző negyedévben még erősebb, 10 százalék feletti növekedés mutatkozott. A gyengébb teljesítmény mögött az export nyomtatvány gyártás és a megszemélyesítés forgalmának csökkenése állt a társaság jelentése szerint.

Folytatódik a külföldi sikersztori

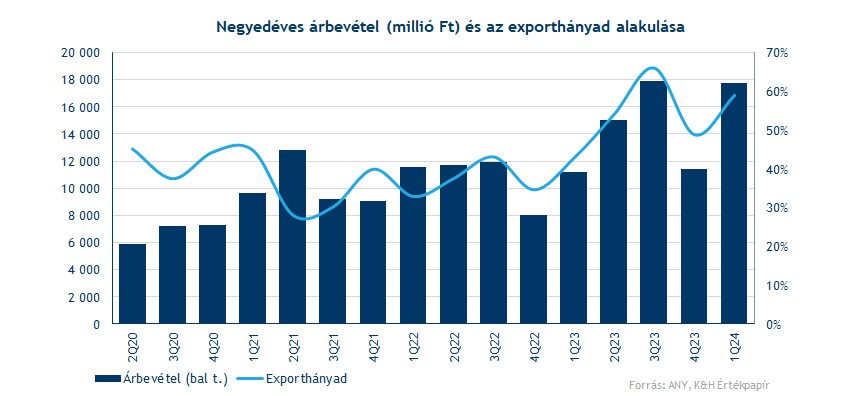

Összeségében viszont elmondható, hogy 2024 is erősen indult az ANY Nyomda szempontjából. Az összebevétel az első negyedév során végül 17,8 milliárd forint volt, ami 59 százalékkal magasabb a 2023-as szintnél. Az első negyedéves eredmények általában gyengébben szoktak alakulni, az idei eredményekről azonban ez nem mondható el, a tavalyi éves bevételnek már több mint 30 százalékát teljesítette az első negyedévben a cég, pedig az erősebb negyedévek akár még hátra lehetnek.

Mint ahogy azt a biztonsági termékek eladásai kapcsán is láthattuk, továbbra is az export projektek kapcsán képes nagy ütemű növekedésre a társaság. A külföldi piacok közül az ázsiai és afrikai értékesítéseket emelte ki a társaság vezetősége, ahol a geopolitikai konfliktusok ráirányították a kormányok figyelmét a különböző dokumentumok, így elsősorban az útlevelek biztonsági elemeinek erősítésére. Az exportbevételek végül 10,5 milliárd forintot tettek ki, ami 59 százalékos részarányt jelent a teljes céges bevételen belül. A tavalyi első negyedévhez képest ez 120 százalékos növekedést jelent, míg a hazai piacon mindössze 14 százalékos volt a növekedés üteme.

Többszörözödő profitok

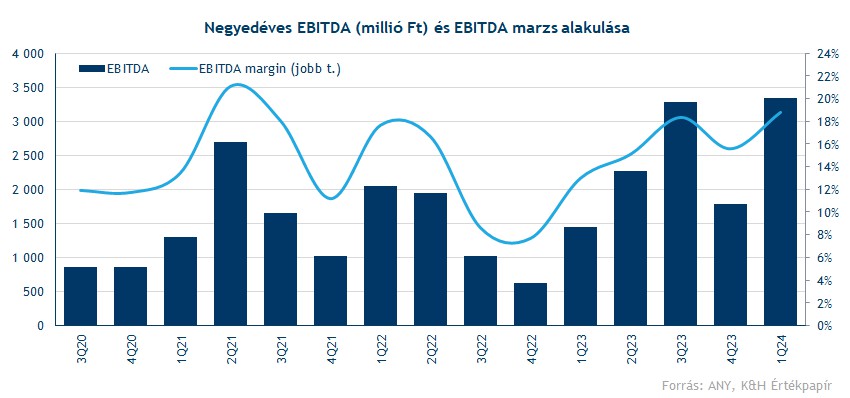

Az erősebb bevételeknek hála profit oldalon is igen erősen zárult az első negyedév, mivel a költségek emelkedése elmaradt a bevételek bővülésétől. Az anyagjellegű ráfordítások végül 43 százalékkal emelkedtek a megnövekedett alapanyagárak és az export projektekhez kapcsolódó szolgáltatások miatt, így 10,4 milliárd forintot tett ki a költségsor. A személyi jellegű ráfordítások ennél nagyobb ütemben növekedtek, előző év azonos időszakához képest 90 százalékkal több költség keletkezett ezen a soron. A létszámnövekedés, a forgalom növekedése miatt elszámolt teljesítmény alapú bérek, a béremelés hatása, és kifizetett pótlékok is hozzájárultak a személyi ráfordítások emelkedéséhez, ami így a bevételek 25 százalékát tették ki.

EBITDA soron végül 3,3 milliárd forintos profittal zárta negyedévet a Nyomda, ami egy igen figyelemreméltó 130 százalékos javulást jelent. Az EBITDA marzs pedig már 18 százalék fölé emelkedett, láthatóan tehát a költségek növekedése ellenére is javult a társaság profitabilitása. Pénzügyi eredménysoron ugyan 88 milliós kamatköltség keletkezett, viszont a kedvező árfolyamváltozásoknak köszönhetően 197 milliós árfolyamnyereséget könyvelhetett el a cég. Az adózott eredmény így 1,97 milliárd forintra rúgott, ami több mint négyszerese a tavalyi első negyedéves 474 milliónak. Egy részvényre lebontva ez körülbelül 135 forintnak felel meg, ami a tavalyi egész éves EPS 45-46 százaléka. Ez tehát a várható osztalék kapcsán is kifejezetten jó hír, hiszen korábban a társaság a keletkezett adózott eredményének 80-90 százalékát osztalék formájában kifizette a részvényeseknek.

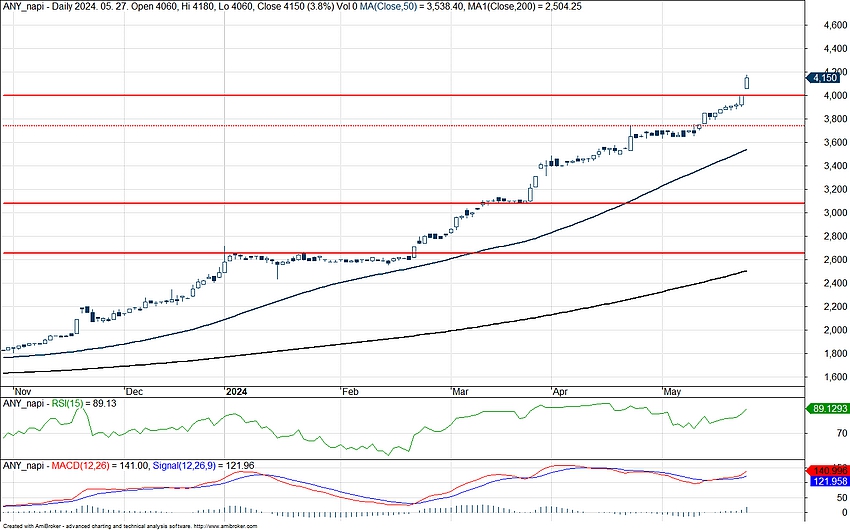

4000 forint felett a Nyomda árfolyama

Érthető módon az első negyedéves eredményekre is pozitívan reagált a Nyomda árfolyama, így a mai kereskedés során 3 százalék feletti pluszban tartózkodok a részvény. Ezzel már a 4000 forintos szintet is könnyedén átugrotta az árfolyam, új csúcsra emelkedve. Tehát folytatódik a Nyomda szinte töretlen piaci emelkedése, az idei évben már 66 százalékos hozamot érhettek el a részvény tulajdonosai, a BUX indexen belül így egyedül a Delta Technologies részvénye mutat nagyobb emelkedést idáig 2024 során. A Nyomda részvényéről a tavalyi üzleti év után járó osztalékszelvény majd július 7-én esik csak le, részvényenként várhatóan 253 forintot fizet ki osztalékként a társaság a tavalyi üzleti év után, ami a mostani árfolyammal számolva 6-6,1 százalékos osztalékhozamnak feleltethető meg.

Az ANY Nyomda napi grafikonja (2024. 05. 27. 14:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.