Nagyon rossz formában vannak az elmúlt időszakban a részvénypiacok, és a csökkenés az elmúlt három hétben gyorsult fel igazán. Jelenleg számos tényező is fokozhatja az eladói nyomást a tőzsdéken, és a negatív trend megszakadásához valamilyen erős pozitív impulzusra lenne szüksége a befektetőknek, jelenleg ilyen viszont nincs a láthatáron. A szektorok közül is alig találni viszonylag stabilan teljesítőket, a magyar tőzsde alulteljesít, a kriptopiacokon pedig még rosszabb a helyzet. A környezet továbbra is turbulens maradhat, a fokozott kockázatkezelés így továbbra is indokolt.

Folyamatos kamatemelések, száguldó infláció, pánikoló befektetők, ezekkel a szavakkal lehetne leírni az elmúlt időszak piaci eseményeit. A világ különböző országaiban jelentős gondot okoz az infláció letörése, valamint óvatosan kell lavírozniuk a jegybankoknak, hogy a túlzó szigorításokkal nehogy recesszióba taszítsák a gazdaságot. Az ukrán-orosz háború mellett a világnak a kínai lezárások hatásaival is meg kell küzdeniük, így ennek kapcsán a világ piacai sem tudnak új erőre kapni.

Rég nem látott inflációs adatok

Nagy a konszenzus a jegybankok vezetői között, hogy az elsődleges cél az infláció letörése kell, hogy legyen, hiszen az elmúlt időben mind Európában, mind az Egyesült Államokban rég nem látott szintekre emelkedett a fogyasztói árindex mértéke. Ugyan a friss amerikai inflációs adat lassulást mutat már, de nem sikerült a várt ütemben visszaszorítani az árváltozást, így a 8,3 százalékos éves emelkedés így is meglepte a befektetőket és az elemzőket.

Európában egyelőre nem lassul az infláció üteme, ebben jelentős szerepet játszhat, hogy az orosz-ukrán konfliktus hatásait közelebbről érezheti a bőrén Európa, így az elszálló nyersanyag-, illetve energiaárak igencsak nagy nyomást helyeznek az országokra. Az esetleges orosz olajembargó bevezetése tovább gyorsíthatná az energiaárak emelkedését, ezzel tovább fokozva az infláció gyorsulását. Így nincs könnyű helyzetben Európa, az európai jegybank egyelőre nem kezdte meg kamatemelési programját, azonban mennyiségi szigorítási program már kezdetét vette.

Az idei év a szigorításokról is szól

Sokan aggodalmukat fejezték ki az elmúlt időben, hogy a jegybankok későn léptek, sokáig nem vettek tudomást a növekvő inflációról, így a koronavírus kapcsán nyújtott könnyítéseknek, segítségeknek köszönhetően irányíthatatlanná vált az infláció. Ugyan kétségtelen, hogy a háború okozta helyzetre nem igazán számított senki, így a jegybankok sem számoltak ilyen drasztikus mértékű elszálló árakkal. A Fed már megkezdte kamatemelési periódusát idén, és várhatóan addig folytatja, amíg nem sikerül visszaszorítani az amerikai inflációt a jegybanki célok alá.

Várhatóan tovább folytatódik az 50 bázispontos kamatemelés a Fed részéről, az elemzők év végére már 2,5 százalék feletti alapkamatot prognosztizálnak az Egyesült Államokra vonatkozólag. Ugyan a legutóbbi kamatdöntést követő sajtótájékoztatón megnyugtatta a publikumot Jerome Powell, a jegybank elnöke, hogy nem terveznek 75 bázispontos emelést végrehajtani a következő üléseken sem, azonban jelenleg a piac azt árazhatja, hogy a Fed elkésett a szigorítással, így az infláció minél gyorsabb visszaszorítása érdekében akár az eddigieknél nagyobb ütemű szigorításra is kényszerülhet.

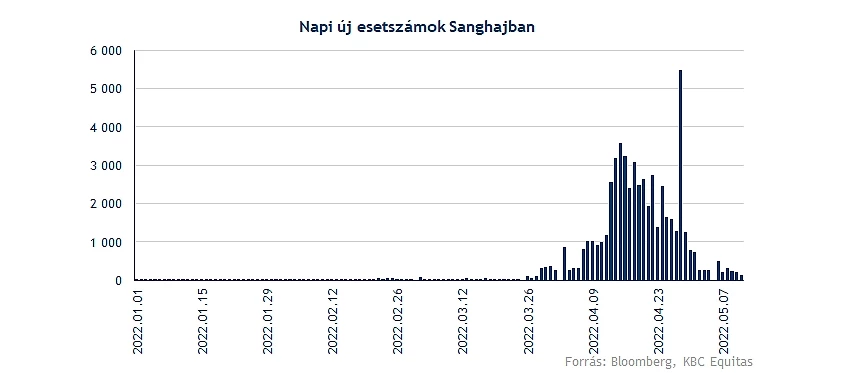

Nem elég, hogy súlyos inflációs problémákkal kellett szembesülniük az országoknak az elmúlt időben, Kínában a koronavírus újbóli terjedése jelent gondokat, és ez a világ többi országára nézve sem tekinthető pozitív jelnek. A korlátozások okozta ellátási gondokat már számtalan vállalat jelezte, emellett a kínai gazdaság növekedése is veszélybe kerülhet a szigorú járványkezelésnek köszönhetően. Pozitívum lehet, hogy az utóbbi napokban lassulni látszik a koronavírusos megbetegedések száma Sanghajban, valamint egész Kínában.

Így összességében láthatjuk, hogy a jegybankok minden erejükkel azon dolgoznak, hogy elkerüljék a gazdasági lassulást, valamint letörjék az inflációt, azonban ezek a szigorítások rendkívül érzékenyen érintik a részvénypiacokat. Az elmúlt években elszokhattunk a tartós piaci esésektől, így a befektetők között is inkább pánikhangulat uralkodik, további szigorításoktól tartva eladási nyomás mutatkozik a fontosabb piacokon.

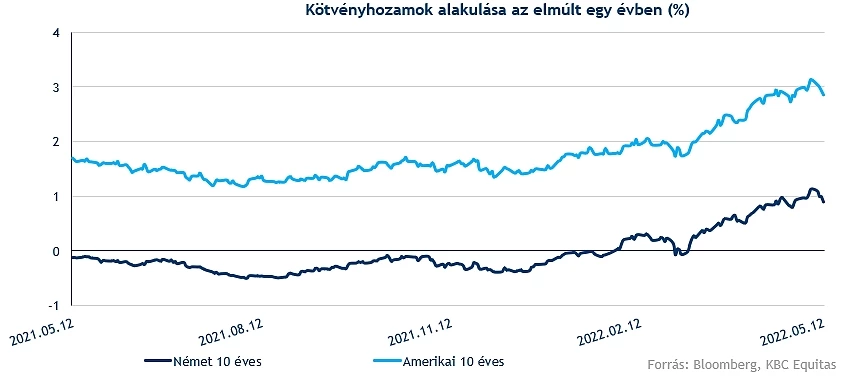

Eközben meredeken emelkedő trendben mozogtak az elmúlt hónapokban felfelé a kötvényhozamok, ez a folyamat tovább gyorsította a korábban megindult rotációt a növekedési részvények felől a „value” részvények irányába. Ennek is köszönhető, hogy az éveken át felülteljesítő Nasdaq az idei évben leszerepel az S&P 500-hoz és a Dow Jones indexhez képest is, a Nasdaq Composite már több mint 27 százalékot esett vissza tavaly év vége óta. Az amerikai 10 éves kötvényhozam az elmúlt napokban már a 3 százalékos szintet is átlépte. Sokatmondó az is, hogy a német 10 éves kötvényhozam pedig az idén pozitív tartományba került és már az 1 százalékos szint körül mozog.

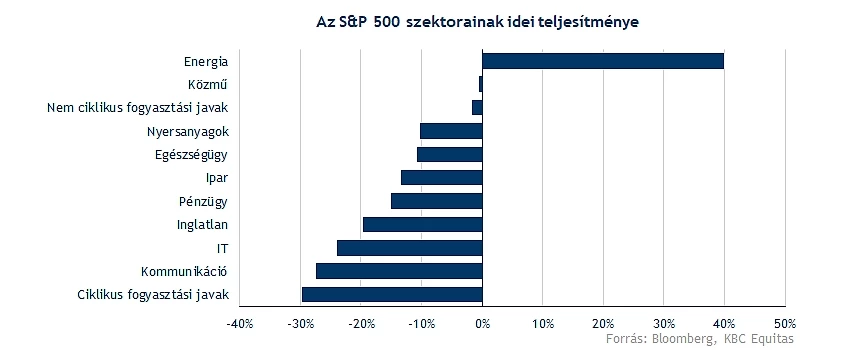

Az S&P 500 szektorai közül egyedül az energiaszektor tudott pozitív irányú elmozdulást produkálni, ráadásul elég jelentős, közel 40 százalékos pluszban áll az idei évben. A többi szektorban már közel sem ilyen rózsás a helyzet, így többek között az IT már 24, a kommunikációs szektor 27,5, míg a ciklikus fogyasztási javak szektora már 29 százalék feletti mínuszban áll. Jól látható, hogy a folyamatos kamatemelés elsősorban a növekedési, illetve a technológiai részvényeket érintheti igazán, így több nagyobb value papír is felülteljesítő tudott maradni ebben a turbulens piaci környezetben.

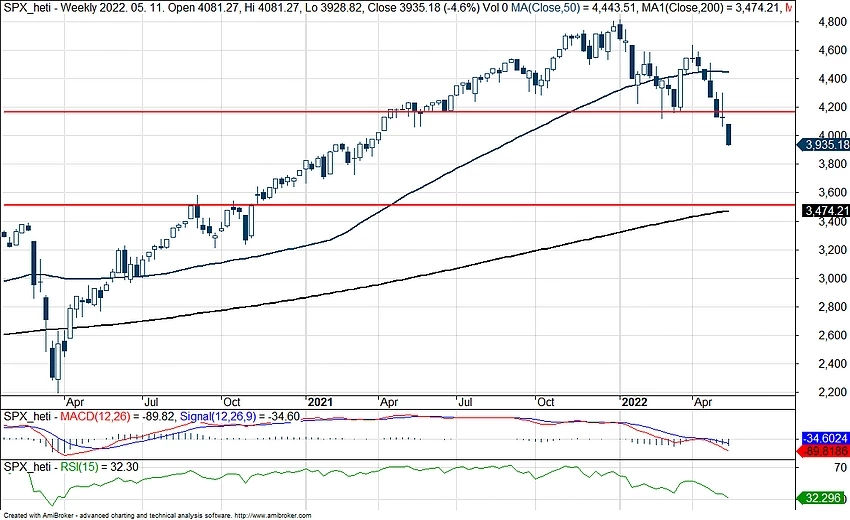

Technikailag sem mutat túl jó képet az S&P 500 heti grafikonja, láthatjuk, hogy a 4100-4200 pontos támaszvonalat könnyűszerrel törte át az utóbbi napokban, így egyre inkább közelíti a 200 hetes mozgóátlagot az index. Utoljára a koronavírus okozta visszaesés során törte le az átlagot az index, így még ennek elérése előtt támaszt nyújthatna a 3500 pontos lélektanilag is fontos szint.

Az indikátorok is mélyrepülést mutatnak a történelmi csúcsok elérése óta, így az RSI vészesen közelíti a 30-as tartományt, ahonnan a múltban többször is fordulni tudott a trend. A piaci kilátások azonban nem túl kedvezők, a folyamatos szigorítások, a hitevesztett befektetők akár további eladási hullámokat okozhatnak a részvénypiacokon.

Az S&P 500 index heti grafikonja (2022.05.12. nyitás előtt)

Az európai részvénypiac is nyomás alatt

A fentebb említett amerikai és világgazdasági problémák az európai részvénypiacon is mély nyomot hagynak. Habár a fontosabb európai részvényindexek enyhén felülteljesítőek az amerikaiakkal szemben. Amíg az S&P 500 17,4 százalékkal esett vissza idén, addig a DAX index 15 százalékos, a STOXX 600 és a CAC 14 százalékos mínuszban áll, szóval a különbségek azért nem jelentősek. Az amerikai piachoz képest Európának kedvezőbb a dollár erősödése és az EKB lazább monetáris politikája, viszont az ukrajnai konfliktusra már sokkal nagyobb az érzékenysége. Az ukrajnai háborúban viszont sajnos nem látszódik kedvező fordulat, sőt egyre inkább a konfliktus elhúzódására van esély, az álláspontok egyelőre nagyon messze állnak egymástól.

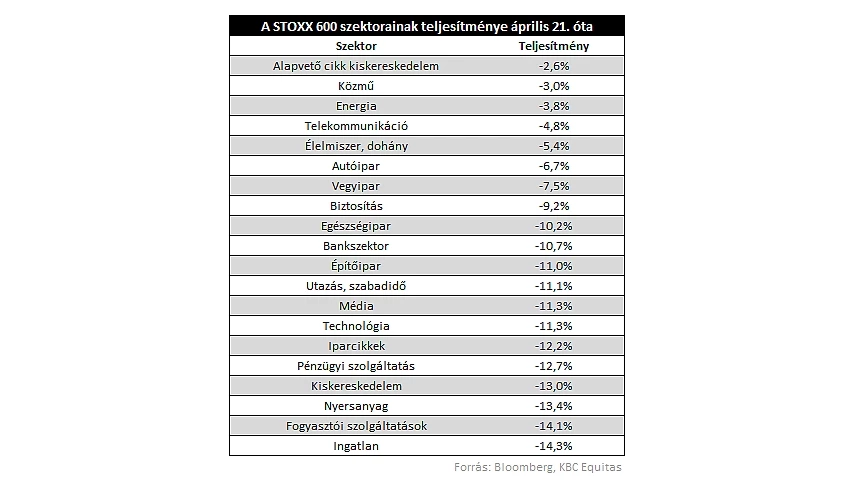

Az európai részvénypiacok, így a STOXX 600 és a DAX indexek is április 21-én értek el egy lokális csúcspontot. Ekkorra már szinte teljesen ledolgozták az ukrajnai háború kirobbanása utáni visszaesést. Ezt követően viszont újabb csökkenő szakasz vette kezdetét, a fentebb is említett negatív körülmények miatt, és három hét alatt 9 százalékot gyengült a STOXX 600 index, és közel 7 százalékot a DAX.

A piaci esés általánosnak tűnik, az elmúlt három hétben nem volt olyan szektor Európában, amely ne csökkent volna, igaz azért nagy eltérések láthatóak az iparágak között. A STOXX 600 szektorai közül a legnagyobb visszaesést az ingatlanszektor, a fogyasztói szolgáltatások szektora és a nyersanyagszektor szenvedte el, az utóbbinál közrejátszhatott az is, hogy a nyersanyagárak korrigáltak az ukrajnai háború kezdeti szakasza után. Az átlagosnál nagyobb visszaesés látható még többek között a pénzügyi szektorban, ebben is tükröződik a kedvezőtlen makrokörnyezet, de a technológiai és utazási részvények sem teljesítettek jól.

A felülteljesítő szektorok között tipikusan defenzív ágazatokat lehet találni. Az elmúlt három hétben a legkisebb visszaesést az alapvető cikkek kiskereskedelmével foglalkozó cégek részvényei szenvedték el, ebbe a körbe tartozik például a Tesco és a Carrefour is, a kiskerláncok stabilitásáról egyébként már márciusban is írtunk. Kiemelkedett viszont még a közműszektor, a telekommunikációs szektor és az élelmiszer-dohányipar is, amelyek csak mérsékeltebb 6 százalék alatti csökkenést realizáltak. Az energiaszektor is jól tartotta magát, köszönhetően annak, hogy az energiaárak magas szinteken stabilizálódtak.

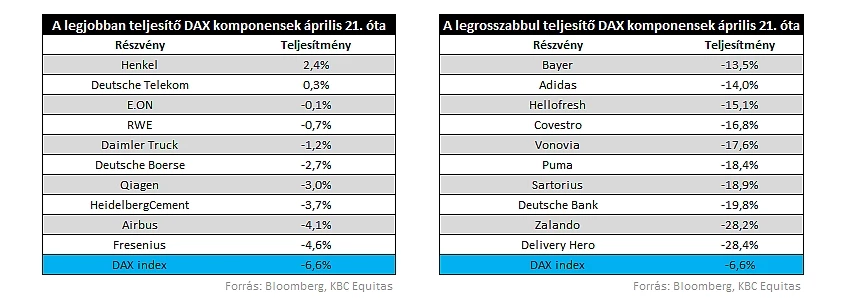

A német piacot megvizsgálva is hasonló trendek látszódnak. A DAX indexen belül a defenzív részvények voltak kiemelkedőek az elmúlt három hétben, viszont a növekedési részvények drasztikusan visszaestek. A toplistát a Henkel és a Deutsche Telekom vezeti, amelyek még emelkedni is tudtak, de jól tartotta magát a közműszektorból az E.On és az RWE is. A víruspapírként és növekedési részvényként elkönyvelt Zalandóra és Delivery Hero-ra viszont nagyon kedvezőtlenül hatott a jelenlegi környezet, a járványellenes korlátozások feloldása, az infláció és a hozamemelkedés mind érzékenyen érintik őket, és közel 30 százalékkal esett vissza az árfolyamuk.

A DAX index grafikonján év eleje óta csökkenő trend alakult ki, amelyről legutóbb egy héttel ezelőtt fordult le az index. A technikai kép sem erős így, habár a 13500-as szint enyhe támaszt képezhet, de a 15000 pont eléréséhez még át kellene törni az 50 napos mozgóátlagot és a csökkenő trendvonalat is. Lejjebb még a 12500-as szint képezhetne támaszt.

A DAX index napi grafikonja (2022.05.12. 11:00)

Itthon is gyenge a hangulat

A magyar részvénypiacon is eladási hullám alakult ki az elmúlt hetekben. A BUX index az idei évben alulteljesíti az amerikai és nyugat-európai börzeindexeket is. A magyar gazdaságot még közvetlenebbül érintheti az ukrajnai háború negatív hatása, ráadásul több nagyvállalatnak jelentős az orosz-ukrán kitettsége is. Ebbe a körbe tartozik a három legnagyobb blue chip, az OTP, a Mol és a Richter is. A feltörekvő közép-kelet európai részvénypiacok számára a globálisan elterjedő kockázatkerülés még inkább kedvezőtlen, és a magyar piacot az EU-val kapcsolatos konfliktusok és az orosz olajembargó ügye miatt is kerülhetik a befektetők.

Ezek a megállapítások a forintra is érvényesek, amelynek ugyan a március eleji mélypont óta sikerült korrigálnia, azonban a sorozatos MNB-kamatemelések sem okoztak tartós forinterősödést. A magyar deviza számára a nagyon erős dollár is negatívumot jelent, és Virág Barnabás jegybanki alelnök mai lazább hangvételű nyilatkozata sem segített. Az EURHUF grafikonon technikailag az 50 napos mozgóátlag és a február óta húzódó emelkedő trendvonal sem támogatja a forinterősödést, és fölfelé a 400-as csúcspontig már nem is nagyon van akadály a grafikonon. Forinterősödés esetén pedig még a 370-es szint is akadályt képezhet.

Az EURHUF napi grafikonja (2022.05.12. 11:00)

A BUX indexen belül az elmúlt napokban a Magyar Telekom részvénye tartotta leginkább magát, és az elmúlt egy hónapot, vagy az ide évet nézve is jelentősen felültelejsítőnek számít. A Mol számára nézve sem volt rossz eddig az idei év, összességében 10 százalékot emelkedett az árfolyam, azonban az elmúlt hetekben már elfogyott a lendület, ebben bőven közrejátszott az orosz olajembargó miatti bizonytalanságok mellett az üzemanyag-ármaximálás is. A nagy vesztes egyértelműen az OTP, amelynek árfolyama közel 40 százalékot csökkent az idei évben, és az orosz-ukrán kitettség mellett a közép-kelet-európai gazdasági aggodalmak is tükröződnek ebben. A BUX index grafikonján csökkenő trend alakult ki az idei évben, és a trendvonal mellett az 50 napos mozgóátlag is ellenállást jelenthet. További csökkenés esetén a 38 ezer pontos szint képezhet támaszt.

A BUX index napi grafikonja (2022.05.12. 11:00)

Menekülnek a befektetők a kriptopiacokról

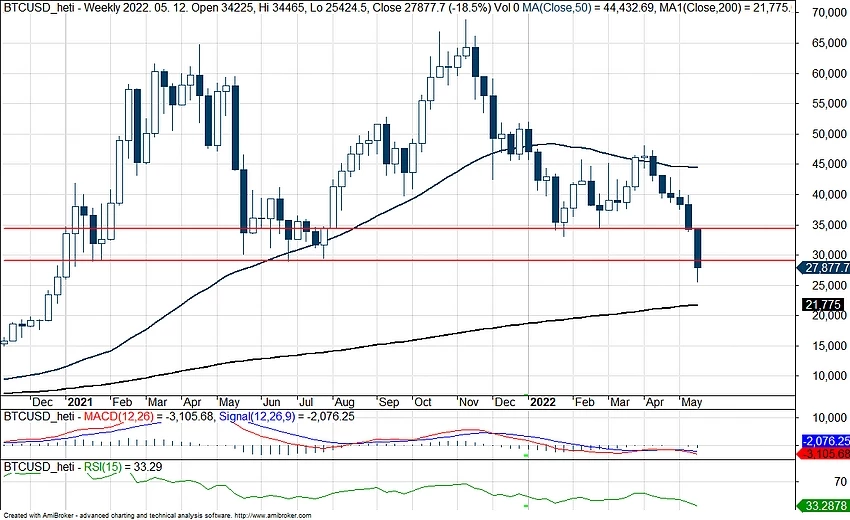

Magasról lehet nagyot esni, ezt tökéletesen szemléltette a kriptopiac is az elmúlt időben. Míg tavaly novemberben még új csúcsokra ment ki a Bitcoin árfolyama, addigra mára már megfeleződött az árfolyama, így jelenleg 28 ezer dollár alatt jár a kriptodeviza. Utoljára 2020 év végén láthattuk ilyen alacsony szinteken mozogni a legnagyobb piaci kapitalizációval rendelkező kriptopénz árfolyamát. A kamatkörnyezet emelkedése, a befektetői hangulat romlása a kriptopiacokat sem hagyta érintetlenül, így hiába bíztak sokan abban, hogy a Bitcoin lehet az új arany, a magas inflációs környezetben nem sikerült tartania magát az árfolyamnak. Támaszt a 200 hetes mozgóátlag nyújthat, illetve a 20 ezer dolláros lélektanilag kiemelkedő szint még.

A Bitcoin heti grafikonja (2022. 05. 12. 11:00)

Nem csupán a Bitcoin az egyetlen tagja a kriptovilágnak, így sok más, akár jóval kisebb kapitalizációval rendelkező társa nagyobb mínuszokban állnak az év eleje óta. Az elmúlt napokban a stablecoinok kapcsán is összeomlást figyelhettünk meg, így a Terra két fontos tokenje is elvesztette értékének nagy részét a tegnapi kereskedés során. Összességében tehát az látható, hogy a látványos kockázatkerülés legnagyobb vesztese nem meglepő módon a legspekulatívabb kriptopiac lett, és bár sok vállalkozó kedvű befektető próbálkozik ilyenkor rövid távon, a kockázatok hatalmasak, és rendkívüli odafigyelést és kockázatkezelést követelnek meg ezek a lépések.

Medvepiacon sem teljesen védtelenek a befektetők

Az idei év eddig nagyon gyenge a részvénypiacokon, az elmúlt hónapok csökkenése szinte minden részvénypiacot és szektort érintett, így nem sok befektető tudott portfóliószinten pluszt felmutatni az elmúlt időszakban. A jelenlegi kedvezőtlen hatásokkal szemben azonban valamennyire fedezni is lehet a portfóliót. Az egyik lehetőséget például a short certifikátok és a short ETF-ek nyújtják, amelyekkel többek között a nagyobb tőzsdeindexek esésére is lehet „fogadni”. A KBC Equitas ETF-keresőjében is több ilyen ETF megtalálható, akár két-háromszoros tőkeáttételekkel is. A short pozícióknak leginkább rövid távon lehet így létjogosultsága egy portfólióban, de hosszabb távon már nehéz velük pozitív hozamokat elérni, ráadásul az időzítési kockázat is jelentős, ilyen volatilis környezetben gyorsan tud fordulni a piaci hangulat is. Ettől függetlenül teljesen tehát nem védtelenek a befektetők hasonló mozgások esetén, tompíthatóak az esetleges negatív hatások.

Másik alternatívát a fedezésre az „olaj long” stratégia jelentheti. Ez leginkább a geopolitikai feszültségek jelentette fenyegetés portfólióra gyakorolt negatív hatását csillapíthatja, de például a monetáris politikai szigorítás fedezésére már nem feltétlenül alkalmas. Idén eddig az energiaszektor kiemelkedik az iparágak közül a tőzsdén, nem kis részt a geopolitikai feszültségeknek köszönhetően. Az olaj- és földgázárak emelkedéséből ugyanis a szektor cégei is tudnak profitálni, azonban egyes vállalatoknál azért lehetnek orosz vagy ukrán kitettségek, így azért az egyedi részvénykockázatok is magasak. Alapvetően a szektorok közötti rotáció hosszú ideig is eltarthat, így dacára a rövid távon erős teljesítménynek még nincs rá garancia, hogy nem folytatódik ez majd a jövőben is.

Fedezés céljából egyébként lehet akár az olajipari részvények helyett magára az olaj árára spekulálni, ilyen célból pedig vannak long irányú (és persze short irányú is) certifikátok és ETF-ek is, amelyek a KBC Equitas rendszerében is kereskedhetőek. Ezeket is inkább azonban csak rövid távra érdemes tartani a portfólióban, egy olaj vagy földgáz ETF-nél ugyanis hosszú távon a belső költségek (például a határidők közötti átgörgetés) sokat lefaraghatnak az esetleges hozamból. A befektetők számára tehát lehetségesek eszközök a rövid távú hatások tompítására, ugyanakkor a mostani helyzet igen változékony, a kockázat magas szintje pedig nem minden befektetőnek ideális ilyenkor a manőverezésre.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.