2,5 éve nem volt ilyen erős napi emelkedés az amerikai piacon, mint tegnap, ezzel pedig jelentősen átrajzolták a grafikonokat a befektetők. Az inflációs nyomás talán most már tényleg enyhülhet, a piacok így lazább Fedet, véget érő szigorítást áraznak a következő hónapokra. Bár ezzel aligha oldódna meg az összes probléma, a fellélegzés mértéke igen jelentős volt, ez pedig a befektetői hangulatról is árulkodik.

Nagyon jelentős megugrást mutattak a főbb tőzsdék a tegnapi napon, szinte párját ritkítják az ehhez hasonló emelkedések. Erről bővebben már délutáni, amerikai tőzsdenyitást megelőző elemzésünkben is írtunk, így nem feltétlenül a tényekre, hanem inkább a következtetésre fókuszálnánk mostani elemzésünkben.

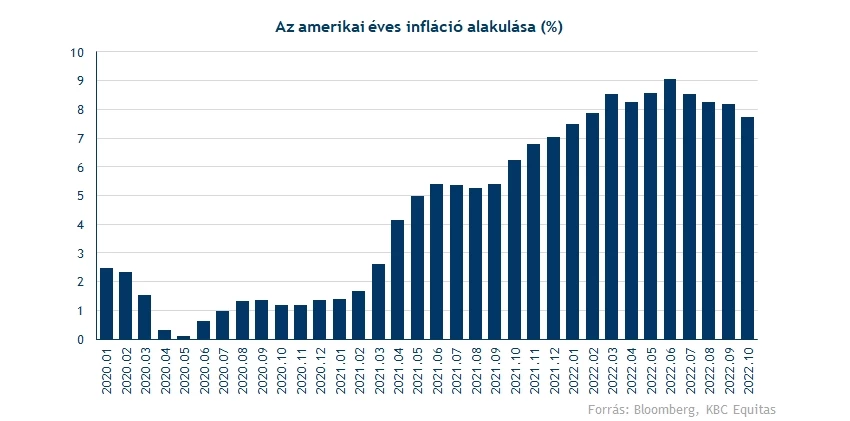

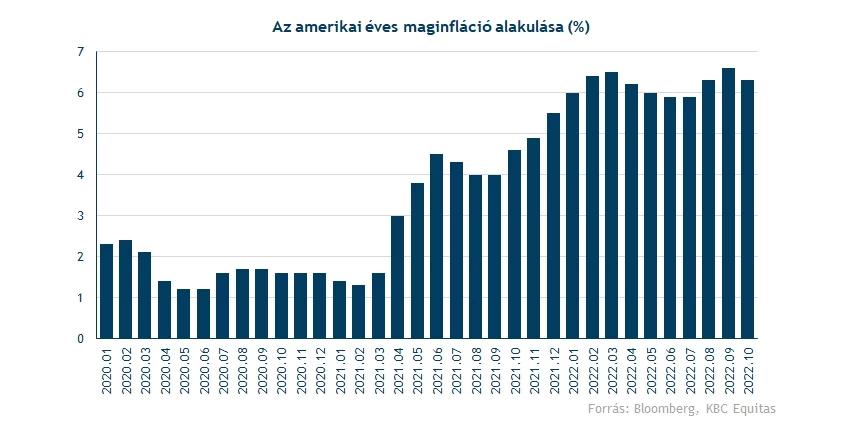

Annyit persze tisztázni érdemes, hogy mi is történt pontosan, legalább egy mondatban. A lényeg, hogy az amerikai infláció sorozatban a negyedik hónapja mutat csökkenést már éves alapon, a visszaesés mértéke pedig még az elemzők várakozásainál is nagyobb volt. A szeptemberi számhoz képest az október érezhető visszacsúszás, ráadásul a fő trendeket indikáló maginfláció is jelentősen mérséklődött, meghaladva a várakozásokat.

A piacon most arra kezdtek ráeszmélni a befektetők, hogy a Fed monetáris szigorításának végdátuma, vagy a szigorítás mértékének enyhülése sokkal közelebb lehet, mint eddig gondolták. Jelenleg 3,5-4 százalékos szinten van az amerikai alapkamat, vagyis a 7,7 százalékos infláció még mindig mélyen negatív reálhozamokat jelent. Ugyanakkor a mérték egyre kisebb lenne, ha a vártnál gyorsabban mérséklődik az infláció, és a vártnál jobban emelkednek a kamatok.

A kamatemelkedési hullám tetejére vonatkozó várakozások eddig is folyamatosan változtak, ugyanakkor az elmúlt hónapokban nem igazán tudtak a részvények erősödni a folyamatosan felfelé tolódó várakozásokra. Most viszont már a jövő májusi kamatszintre nem várnak olyan magas mértéket, míg a jelenleg is egyre közelebb lévő aktuális kamatszint már csak egyre kisebb mértékű kamatemeléseket engedne meg. A Fed tehát nem kizárt, hogy már csak néhányszor 25 bázispontos kamatemelésre lesz csak képes, vagy éppen úgy is mondhatjuk, hogy ennél többre nem lesz szüksége.

Mivel a részvénypiacokon számítanak az alternatívaköltségek, ezért a csökkenő kamatok és kötvényhozamok alapvetően kedvező klímát jelentenek a piacoknak. Főleg azok a cégek járhatnak jól a folyamatokkal, ahol inkább a növekedés van fókuszban, semmint a cash-flow jelenlegi termelése, így főleg a nagyobb mínuszokat elérő techcégek lehetnek inkább a gyors nyertesei ennek a folyamatnak. Ha viszont valóban tartós marad az infláció csökkenő üteme, akkor annak alighanem szélesebb értelemben véve az egész részvénypiac nyertese lehet, és az idei évre negatív bélyeget rápecsételő hozamemelkedési trend kiárazódása pozitív piaci reakcióval valósulhatna meg hosszabb távon is.

A fő kérdés alapvetően most az, hogy a következő hónapokban is tartós marad-e az inflációs csökkenés az USA-ban. Leginkább a maginflációt kell figyelni, mivel itt csak egy hónapja tart még a csökkenés, vagyis igazából trendről sem beszélhetünk. A legnagyobb kockázat ezzel viszont értelemszerűen most ez lesz, miközben a fentiek következtében gyengülő dollár értelemszerűen emelheti is az inflációs folyamatokat.

Ráadásul az amerikai gazdaság kapcsán is figyelni kell folyamatokat. Egyelőre az előző negyedévben jól szerepelt az amerikai gazdaság, de ha az inflációs lehűlés a gazdaság lassulásával és visszaesésével jár együtt, arra a piac ismét érzékenyen reagálhat. Fundamentálisan tehát ezekre a faktorokra kell figyelni, azonban a részvénypiacoknak és a növekedési részvényeknek egyelőre igen kedvező hírek érkeztek, amire értelemszerűen igen erőteljes befektetői reakció is látható.

Technológia az élen

Ha a szektorokra gondolunk, akkor nagy meglepetések szintén nem láthatóak. Első gondolatra is feltételezhető, hogy főleg a ciklikusabb iparágak részvényei szerepelnek jól, valamint a növekedési fókusszal rendelkező cégek. Ezt az egy napos teljesítmény vissza is igazolta:

- A techszektor 8,8 százalékkal tudott erősödni, ami rendkívül erős egy napos teljesítményt jelent, főleg a chipgyártók voltak erősek.

- A ciklikus fogyasztási javakat gyártó cégek is 7,8 százalékkal javultak, az internetes kereskedelmi szektor is nagyon erős volt.

- A lemaradók között az egészségügyi cégek voltak, valamint az általános fogyasztási javakt szektora, és persze az energia.

Nem csoda tehát, hogy a fentiek után a Nasdaq tényleg ekkora erőt tudott mutatni, hiszen a jól szereplő szektorok súlya éppen itt a legmagasabb. Ráadásul Európában is hasonló trendeket lehetett látni, illetve a világ más pontjain is. Az amerikai lazább monetáris politika esélyének erősödése szélesebb részvénypiaci ralit hozott, és főleg a technológiai részvények voltak ennek Európában is a nyertesei, míg a defenzívebb szektorok inkább lemaradóak voltak.

Ez alapvetően nagy meglepetést így nem is okoz, az viszont fontos információ, hogy valamennyi szektor és szinte valamennyi alszektor erősödni tudott, vagyis összességében igen pozitív hírt kaptak a tőzsdék. Ettől függetlenül a technikai kép a legfontosabb, amit rövid távon érdemes lehet figyelni, tekintve hogy a napi mozgások igen intenzívek voltak, és jelentősen átrajzolták a technikai képet is.

Nagyot raliztak az amerikai indexek

A tegnapi kereskedési napon az S&P 500 árfolyama sikeresen áttörte a 3900 pontos ellenállást is, lefelé támaszként szolgáltathat ez a szint, hiszen korábban többször is sikeresen megfogott eséseket. Az igazán komoly teszt a 200 napos mozgóátlag, valamint a csökkenő trendvonal áttörése lenne, utóbbit az év elejei csúcsok óta csak megközelíteni tudta az árfolyam, de áttörni nem. Tehát tartja még magát az idei negatív trend, de a tegnapi inflációs adat igazán jó hír volt a piacoknak.

Az indikátorok alapján nem néz ki rosszul az S&P 500 index, a tegnapi ralit követően a MACD még mindig kitartja a vételi jelzést. Semleges képet mutat az RSI, de az pozitívum, hogy az adást indikáló 70-es szintig van még hova emelkednie. Összeségében az látható, hogy van még hova visszaerősödnie az S&P-nek, de nagyon magas a volatilitás, ezért érdemes megfontolni milyen döntéseket hozunk.

Az S&P 500 index napi grafikonja (2022. 11. 11. nyitás előtt)

Még az S&P 500 tegnapi teljesítményét is felülmúlta a Nasdaq, a technológiai cégeket magába tömörítő index egynapos hozama több, mint 7 százalék volt. Legutoljára 2020 tavaszán láthattunk ilyen mértékű pozitív irányú mozgásokat, így az utóbbi két és fél évben abszolút rekordot döntött a Nasdaq tegnapi hozama.

Volt is honnan fordulnia az indexnek, a novembere elég gyengén alakult egészen a tegnapi napig, viszont az eddigi veszteségeket gyorsan vissza is szerezte a tegnapi menetelésben. Át is vitte az 50 napos mozgóátlagát, de a valós teszt a csökkenő trendvonal, majd a 200 napos mozgóátlag áttörése lehetne. Viszont először a 11 670 pontos szinttel kell megbirkóznia az árfolyamnak, október eleje óta ez a szint akadályozta meg, hogy felpattanjon az árfolyam. Egy lefordulás esetén esetleg a 10 660 pontos szint tarthatná meg az indexet.

Semleges képet mutatnak az indikátorok, de nem tűnik túlvettnek az index, a MACD és az RSI alapján is bőven van még hely további emelkedésre.

A Nasdaq 100 index napi grafikonja (2022.11.11. nyitás előtt)

Egyre jobban fest a német tőzsde is

Szeptemberben még nem úgy nézett ki a DAX grafikonja, hogy fontos ellenállásokat lesz képes áttörni az árfolyam, azonban az elmúlt 1-1,5 hónap rácáfolt erre. A szeptemberi lokális mélypont óta 20 százalék körüli pluszban áll az index, emellett a csökkenő trendvonalat is nagy erővel törte át, és azóta is folytatja az emelkedő trendjét. További pozitívum, hogy az 50 hetes mozgóátlagon is átjutott az index, utoljára év elején láthattuk az átlag felett mozogni, azonban az igaz, hogy ez akkoriban történelmi csúcsok elérését is jelentette.

További ellenállás a 14500-14600 pontos szintek közelében található, míg távolabb a történelmi csúcsokat kijelölő 16000 feletti szintek képezhetnek még akadályokat. Egyelőre ennek elérése még várathat magára, hiszen a gazdasági helyzet nem túl fényes, emellett az indikátorok is kezdenek magas szintekre jutni. Azonban, ha a hangulat továbbra is ilyen pozitív tud maradni, akkor akár tovább próbálkozhat az emelkedéssel a német index.

A DAX index heti grafikonja (2022. 11. 11. 10:00)

Gyengülésnek indult a dollár

A szerdai elemzésünk óta tovább gyengült a dollár, amely elsősorban a tegnap közzétett inflációs adatoknak köszönhető. Ezzel nemhogy a régóta tartó csökkenő trend látszik megtörni, de egy emelkedő trendcsatorna képe is kialakult, amelynek felső szárát szintén át tudta törni az árfolyam. Így látható, hogy a technikai kép is egyre izgalmasabban alakul, a vártnál is gyorsabb ütemű dollárgyengülés vette kezdetét, amely összhangban van a piaci hangulat javulásával.

Kérdéses, hogy folytatni tudja-e ezt az ütemű emelkedést az EURUSD árfolyama, esetleg kisebb túlreagálás látható-e a piacokon. A Fed következő kamatdöntésére még várni kell, ez irányt mutathat majd a dollár számára is, míg az EKB-nak egyelőre nem sok oka lenne lassítani a szigorítási ütemén, hiszen Európában nem látható az infláció fékezése még. Így, ha a Fed enyhébb hangnemet ütne meg, ezzel párhuzamosan pedig az EKB folytatná a szigorítási politikáját, az akár további emelkedést indikálhatna az EURUSD árfolyamán.

Az EURUSD napi grafikonja (2022. 11. 11. 10:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.