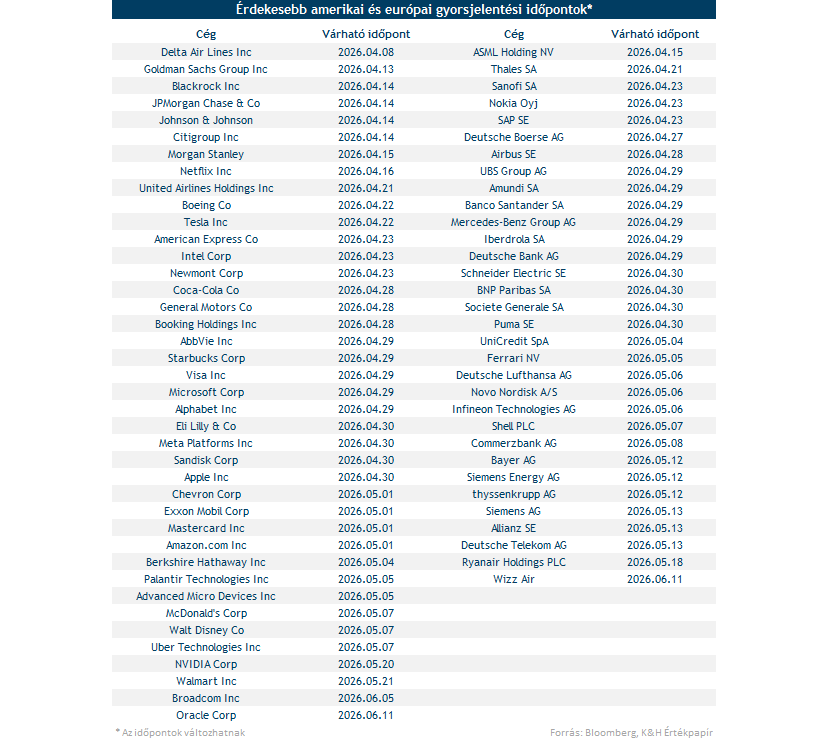

Az elmúlt hetek volatilis tőkepiaci mozgásait követően ismét a vállalati jelentések kerülhetnek fókuszba, így érdemes megvizsgálni, mik jelenleg a piaci várakozások a negyedéves eredmények kapcsán. Elmondható, hogy az S&P 500 index komponenseinél általánosságban erős bevétel- és profitnövekedés várható, míg a nagyobb európai vállalatok körében mérsékeltebb teljesítményre van kilátás. A héten a Delta Air Lines jelentésével már elindult a 2026 első negyedéves eredményeit tartogató gyorsjelentési szezon, de a következő hetekben még további nemzetközi nevek jelentenek, míg a magyar blue chipek jelentéseire májusban kerül sor.

A közel-keleti események hatására megemelkedett a volatilitás a tőkepiacokon az elmúlt hetek, hónapok folyamán, így a részvénypiacokon is látható korrekció zajlott le. Ennek eredményeképpen tehát ebben a törékeny és bizonytalan piaci környezetben szegeződhet a figyelem ismét az amerikai és európai nagyvállalatok negyedéves gyorsjelentéseire. A legutóbbi gyorsjelentési szezon összességében várakozáson felüli eredményeket hozott, azonban több nagy techcég esetében is kedvezőtlen fogadtatás kísérte a vártnál magasabb beruházási kiadások bejelentését. Várhatóan most is elsősorban ezekre, illetve a közel-keleti események eredményekre gyakorolt hatásaira fókuszálhatnak a befektetők.

Erős eredmények érkezhetnek az USA-ból

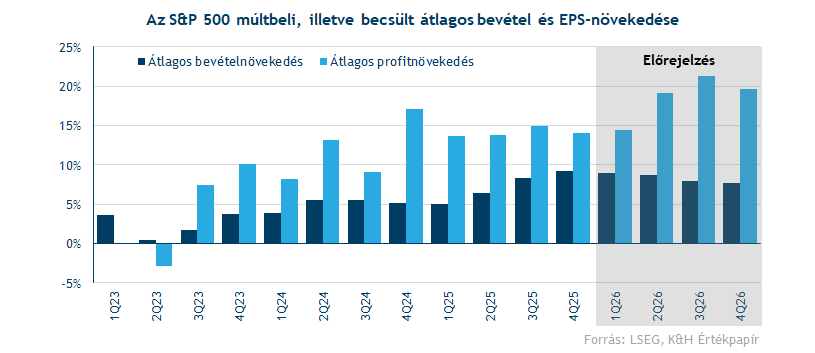

Ami a vállalati eredményekkel kapcsolatos várakozásokat illeti az Egyesült Államokban, összességében optimisták a 2026-os első negyedéves előrejelzések, a korábbi negyedévekhez hasonlóan tovább folytatódhatott az erőteljes bővülés. Az LSEG gyűjtése alapján az S&P 500 index komponenseinél átlagosan 9 százalékos bevételnövekedésre és megközelítőleg 14 százalékos profitbővülésre lehet számítani. Az elmúlt negyedévekkel összevetve a növekedés üteme a legutóbbi, 2025. negyedik negyedéves szint közelében alakulhat, ami az egy évvel korábbi dinamikához képest magasabb szintnek felel meg.

Kiugróan teljesíthet a techszektor

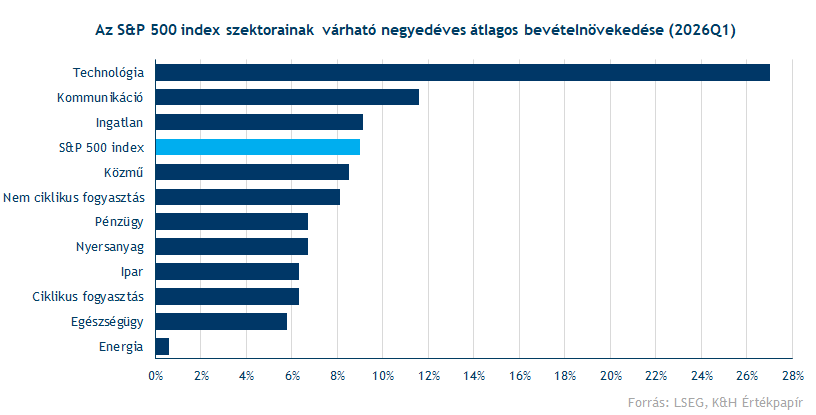

Az elemzői várakozások alapján tehát erősen teljesíthettetek az amerikai vállalatok az elmúlt negyedévben, a szektorok között mindössze néhány esetben mutatkozik érdemi eltérés a bevételnövekedéssel kapcsolatos várakozásokat illetően. A legnagyobb növekedés egyértelműen a technológiai szektorban várható (27 százalék), jelentősen meghaladva a többi szektort. Ettől eltekintve azonban a többi szektorban is egészen erős, átlagosan 6-10 százalék közötti lehet a bevételnövekedés üteme, egyedül az energiaszektor lehet lemaradó.

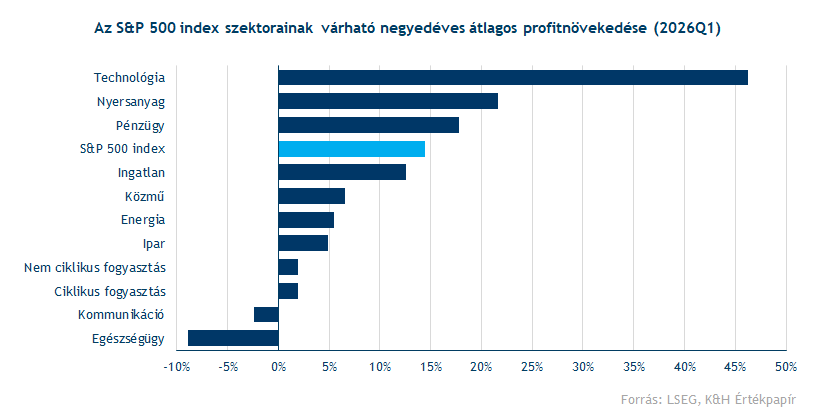

Az amerikai céges profitok terén ennél is jelentősebb növekedésre lehet számítani, az LSEG elemzői ugyanis átlagosan 14 százalék feletti profitbővülést jósolnak az S&P 500 indexen belül. A legnagyobb mértékű (46,3 százalékos) profitemelkedés a technológiai cégek körében várható. A szektor kimagasló növekedését a chipgyártó és az elektronikai eszközöket gyártó cégek hajthatják, mindkét alszektor nyereségtermelését támogatja az erős AI-kapcsolt kereslet. Egyébként a két alszektor kiszűrésével is közel 21 százalék lenne a technológiai szektor profitbővülési üteme a negyedévben a várakozások szerint.

Felülteljesítők közé tartozhat még a nyersanyag, valamint a pénzügyi szektor. A nyersanyagcégek közül a bányászati, valamint az acél- és rézfeldolgozó vállalatok körében várható jelentős nyereségnövelés a nyersanyag és fémárak megugrását követően, míg a pénzügyi szektorban a biztosítók alszektora teljesíthetett erősebben. Ezzel szemben lemaradóként az egészségügyi szektor azonosítható, amelyben közel két számjegyű visszahúzás várható a vállalati profitok terén. Ezt a szektoron belül a gyógyszercégek és az egészségügyi szolgáltatók gyengébb teljesítménye okozhatja, a két alszektor kiszűrésével ugyanis 7,2 százalékos erősödési ütem lenne várható.

Javuló technikai kép az amerikai indexek esetében

A részvénypiacok összességében idén eddig nem mutattak kiemelkedő erőt, ugyanakkor hatalmas visszaesések sem bontakoztak ki. A korábbi csúcsokhoz képest az S&P 500 index mintegy 10 százalékos mínuszba került márciusi mélypontjainál, de az elmúlt napokban már az emelkedés jeleit mutatták az amerikai piacok, így az év eleji szintekig emelkedett vissza az index. Ezzel együtt az S&P 500 indexnek sikerült ismét a mozgóátlagok fölé kerülnie, amely technikailag is javuló képet fest az amerikai részvénypiacról. A közel-keleti eseményekre továbbra is kiemelten figyelhetnek a piaci szereplők, de akár a friss negyedéves riportok is befolyásolhatják a piaci hangulat alakulását.

Az S&P 500 index napi grafikonja (2026. 04. 10. nyitás előtt)

Forrás: TradingView

Visszafogottabb, de javuló európai teljesítmények

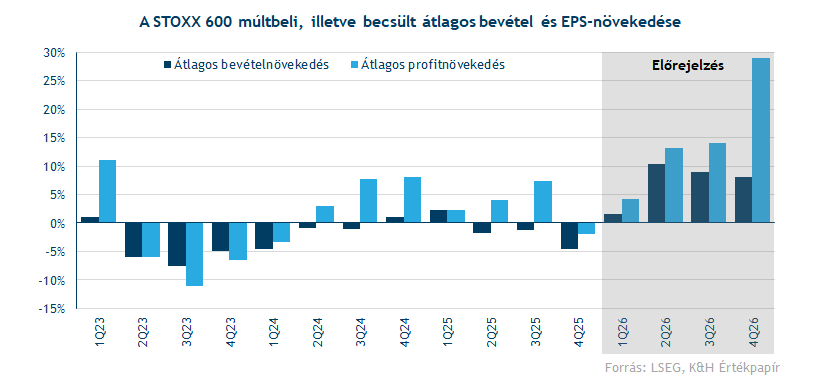

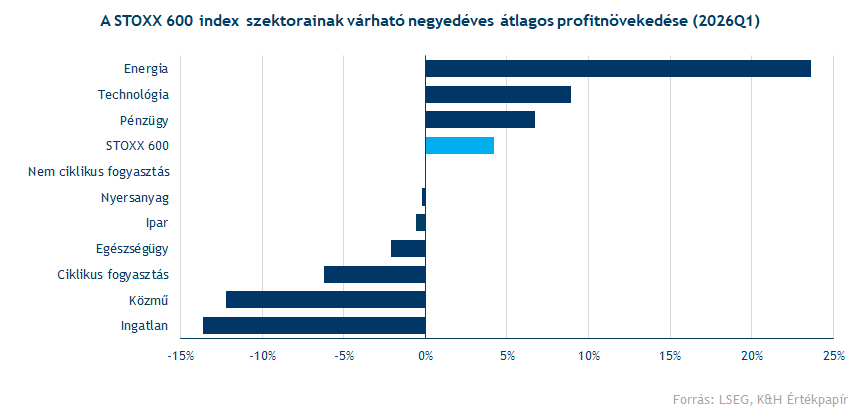

A várt európai vállalati eredmények terén már eltérő kép mutatkozik, ugyanis a gazdasági környezet összetétele és a növekedési kilátások is eltérnek az Egyesült Államokhoz képest. A 600 legnagyobb európai vállalatot követő STOXX 600 indexben átlagosan 1,6 százalékos bevételnövekedésre, valamint 4,2 százalékos profitnövekedésre számít az LSEG konszenzusa 2026 első negyedévében. Ezzel egy év után ismét emelkedés várható a bevételekben, miközben az eredménynövekedés is javulást mutathat az előző negyedévhez képest.

Az európai szektorok pénzügyi teljesítményét tekintve közül látványosan kimagasló negyedévet zárhat az energiaszektor, közel 25 százalékos profitnövekedéssel. Az amerikai energiacégekkel szemben az európai vállalatok esetében szektorszinten erőteljesebben jelenhetett meg az olaj‑ és gázárak megugrásának pozitív hatása. Emellett erősebb negyedéves teljesítmény várható a technológiai cégek, valamint az európai bankszektor kapcsán is a STOXX 600 komponensei között. Ugyanakkor lemaradó szektorok is akadnak, különösen az ingatlan, a ciklikus fogyasztási és a közmű szektorban várható csökkenés mind bevételek, mind profitok terén.

Javulás látható az európai piacon is

A február végi-március eleji piaci korrekcióig felülteljesítésre volt képes Európa az amerikai részvénypiachoz képest, így a STOXX 600 index is új történelmi csúcsokat tudott kijelölni, elérve a 630 pontos szinteket is. Ezt követően viszont a részvényindex egészen az 50 hetes mozgóátlagáig korrigált vissza, ugyanakkor az utóbbi hetekben már új lendületet tudott venni. Így a bizonytalanabb piaci környezetben emelkedéssel próbálkozik Európa is, miközben az index sikeresen visszatért a 600 pont feletti szintekre. Technikai szempontból pedig kedvező, hogy az 50 hetes mozgóátlag felett tudott ragadni az index a gyengébb részvénypiaci hangulat közepette is.

A STOXX 600 index heti grafikonja (2026. 04. 10. 13:35)

Forrás: TradingView

A főbb hazai jelentésekre még várni kell

Röviden érdemes kitérni a főbb magyar vállalati jelentésekre is, bár a hazai blue chipek első negyedéves gyorsjelentései május első heteiben érkeznek majd. A gyorsjelentések sorát a blue chipek között a Mol kezdi május 8-án, majd ezt követi a Magyar Telekom, illetve a Richter jelentése egy napon, május 12-én. A blue chipek közül a gyorsjelentések sorát majd az OTP zárja, amelyre május 15-én kiemelt figyelem irányulhat a befektetők részéről.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.