Erős negyedéves eredményeket publikált a tegnapi piaczárás után közzétett gyorsjelentésében az Oracle. A vállalat növekedését továbbra is erősen támogatják a felhőszolgáltatások, amelyek iránt tartós AI-kapcsolt kereslet mutatkozik. Ráadásul a vezetőség emelt az éves bevétel-előrejelzésein is, amellyel felülmúlta az előzetes piaci várakozásokat. A gyorsjelentésre pozitívan reagált a részvény árfolyama a mai kereskedésben.

Várakozásokon felüli negyedéves eredményekkel rukkolt elő az Oracle a tegnap esti, piaczárás után közzétett gyorsjelentésében. A gyorsjelentésre pozitív volt a piaci reakció, aminek kifejezetten örülhetnek a befektetők az elmúlt félévben mutatott gyenge részvénypiaci teljesítményt követően, amelynek következtében korábbi csúcsaitól több mint 50 százalékot esett vissza az Oracle árfolyama.

Meglepően erős eredményeket közölt az Oracle

A 2026-os üzleti év harmadik negyedéves számait publikálta tegnap a társaság, ami 2026 február végén zárult. Ebben az időszakban 17,2 milliárd dolláros bevételt ért el a cég, ami éves szinten 22 százalékos bővülést jelent, ezzel kismértékben felülmúlta a 16,9 milliárd dolláros piaci várakozást.

A bevételnövekedés fő hajtóereje a felhő üzletágban rejlik, a felhőalapú bevételek éves szinten 44 százalékkal, 8,9 milliárd dollárra emelkedtek. Ezen belül a felhőinfrastruktúra szolgáltatásokból származó bevételek éves szinten 84 százalékkal 4,9 milliárd dollárra ugrottak. Az alszegmens jelentős növekedését továbbra is segíti az erős AI-kapcsolt kereslet, egy AI-infrastruktúra üzemeltetetése ugyanis hatalmas számítási kapacitást igényel. Jelentős növekedést mutattak a multicloud környezetben nyújtott adatbázis-szolgáltatások is, az ebből befolyó bevételek éves szinten 531 százalékot nőttek az Oracle közleménye szerint. Továbbá a felhőalkalmazásokból 4 milliárdos bevétel származott, ami 13 százalékos bővülésnek felel meg.

Profitabilitás terén is több soron felülmúlta a várakozásokat az Oracle. A negyedévben elért tisztított operatív profit évi 19 százalékot emelkedve elérte a 7,38 milliárd dollárt, míg a piac előzetesen 7,21 milliárd dollárt várt. A tisztított nettó eredmény 5,2 milliárd dollárt tett ki, ami 23 százalékos növekedésnek felelt meg. A tisztított negyedéves EPS így 1,79 dollár lett, ami szintén túlszárnyalta az 1,70 dollár körüli előzetes várakozást. Jól látható tehát, hogy a növekvő beruházások ellenére egyelőre nem mutatkozott csökkenés az Oracle profitnövekedésében.

A bevételként még nem realizált, aláírt szerződések értéke (RPO) 553 milliárd dollárt tett ki, ezzel jelentősen meghaladva az 537,8 milliárdos várakozást, jól tükrözve az AI-szolgáltatások iránti felfokozott keresletet. Ugyanakkor ezen állomány jelentős része az OpenAI-hoz köthető, a piac pedig egyelőre bizonytalan annak kapcsán, hogy az OpenAI a jövőben maradéktalanul képes lesz-e teljesíteni pénzügyi kötelezettségeit. Ez a bizonytalanság az egyik legfőbb oka annak, hogy a befektetők óvatosabbak az Oracle dinamikusan növekvő megrendelésszáma kapcsán.

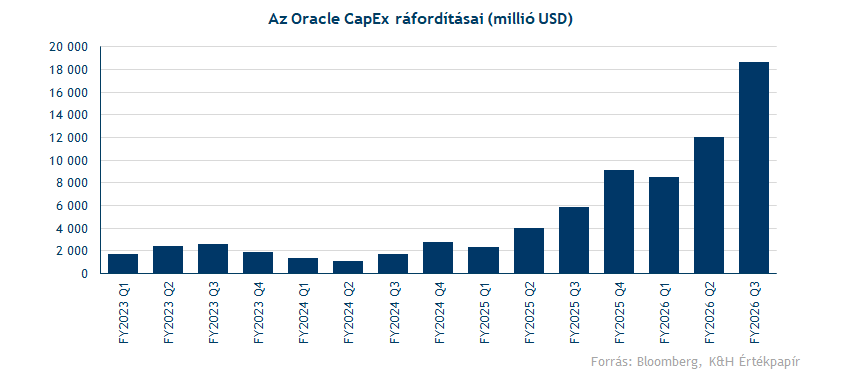

Másik bizonytalanság az Oracle kapcsán a Capex ráfordítások jövőbeli alakulása és megtérülése, az Oracle ezen a soron a negyedév során 18,64 milliárd dolláros ráfordítást könyvelt el, ami jelentősen meghaladta az előzetesen várt 14 milliárd dollárt. A vállalat megerősítette tegnap, hogy a 2026 május végén záródó pénzügyi évben az 50 milliárd dollárt is elérheti a teljes beruházási volumen.

A menedzsment ugyanakkor kulcsfontosságúnak tartja, hogy a tőkeberuházások volumene a jövőben ne emelkedjen tovább, és a jelenlegi kapacitásbővítési tervek az adósságállomány növelése nélkül is finanszírozhatóak maradjanak. Ez némi megnyugvást hozhatott a befektetők számára, miután az elmúlt negyedévben felerősödtek az AI-beruházások megtérülésével és pénzügyi fenntarthatóságával kapcsolatos aggályok. A vállalat közlése szerint a fizikai kapacitásbővítés üteme ugyanakkor továbbra is gyorsul, a negyedév során üzembe helyezett 0,4 gigawattnyi új számítási kapacitás igazolja, hogy az adatközpont-beruházások a feszített tempó ellenére is a tervek szerint haladnak, és a cég képes tartani a lépést a piaci igényekkel.

Optimista várakozásokat tett közzé a vezetőség

A befektetők hosszú távú óvatossága ellenére az Oracle vezetősége biztató előrejelzéseket tett közzé. Az idén májusban záruló, 2026-os pénzügyi évben a vállalat devizahatásoktól tisztítottan 18–20 százalék közötti bevételnövekedést és ezen belül 44–48 százalék közötti felhőalapú bevételbővülést jósol. Az igazi meglepetést azonban a 2027-es pénzügyi évre adott bevétel-előrejelzés okozta, a menedzsment 90 milliárd dolláros prognózisa felülmúlta a 86,7 milliárdos piaci várakozást.

A gyorsjelentésre pozitívan reagált a piac, annak ellenére is, hogy az elmúlt hónapokban megnőttek az aggodalmak az Oracle eladósodottságát illetően. A tegnapi gyorsjelentés ugyanakkor azt a benyomást kelthette, hogy az Oracle képes az AI-szolgáltatások iránti keresletet megrendelésekké konvertálni. Az RPO növekedése, a megemelt vezetőségi előrejelzések és a fenntartható AI-beruházási tervek mind azt sugallják, hogy az Oracle kapacitáskihasználtsága az elkövetkező években stabilan biztosított lehet, miközben a profitmarzsok eddig stabilan alakulnak, ami a növekvő működési hatékonyságra utal.

Fontos támasz segíti az árfolyamot

Az elmúlt félévben jelentős korrekción ment keresztül az Oracle árfolyama, amellyel a tavaly április-májusi szintekre tért vissza, kiárazva a korábbi bejelentéseket követő emelkedést. A heti grafikonon azonban jól megfigyelhető, hogy a 200 hetes mozgóátlag fontos támaszt nyújtott az utóbbi hetekben, ami továbbra is védelmet nyújthat 136 dollár környékén. Ezzel szemben ellenállás az 50 hetes mozgóátlag környékén, 205 dollárnál található, amelyet januárban már sikertelenül tesztelt az árfolyam, ám a pozitív piaci fogadtatás hatására ismét célba veheti ezt a szintet. Az indikátorok közül az RSI több éves mélypontot is érintett februárban, ami kedvező jelnek minősülhet, ugyanis a múltban a hasonlóan alacsony szinteket gyakran árfolyamemelkedés követte.

Az Oracle heti grafikonja (2026. 03. 11. 14:32)

Forrás: TradingView

Több céláremelés is érkezett az elemzők részéről a tegnapi gyorsjelentést követően, amelyek többsége 200 dollár feletti 12 hónapos célárat jelölt meg. A Bloomberg konszenzusa jelenleg 256 dollárnál áll, ami jelentős felértékelődési potenciált jelez a jelenlegi árfolyamhoz képest. Az érkező eredmények, az erős AI-kapcsolt kereslet és az optimista vezetői várakozások több elemző szerint is megalapozhatják a vállalat jövőbeli növekedését.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.