A vártnál jobb teljesítményt produkált a negyedév során a United Airlines, ráadásul az előrejelzések is igencsak kedvező képet festenek. Az utóbbi időben több tényező is negatív hatásokat fejtett ki a piacokon, így a geopolitikai feszültség, az olajárak emelkedése, valamint a gépek körüli problémákra is fókuszálhatnak a befektetők. A befektetők elégedettségét jelzi, hogy 5 százalékos pluszban indíthatja a kereskedést a részvény, így megpróbálkozhat egy újabb trendfordulóval a United.

Mélységeket és magasságokat is megjárta az elmúlt időben a United Airlines, habár ez talán az egész légiiparra elmondható, hiszen külső sokkok, időjárási tényezők, illetve jármű problémák is nehézségek elé állította a szereplőket. Ha csak az elmúlt néhány hónap eseményeit vetjük vizsgálat alá, akkor két fontosabb problémát lehet kiemelni, az egyik a Közel-Keleten zajló konfliktus, melynek eszkalálódása akár további járattörléseket hozhatna, illetve az olajpiacokon kiváltó volatilitás sem segítené a cégek helyzetét. Másik fontos tényezőként a Boeing gépek körüli gondokat lehet kiemelni, hiszen elég csak a kiszakadó ajtóra, a ki nem nyíló kerekekre, esetleg a műszerek nem megfelelő működésére gondolnunk. Ennek kapcsán pedig több vizsgálatot is folytatnak a cég körül, annak érdekében, hogy a biztonságos repülés fennmaradhasson, az elmúlt időszak eseményei ne ismétlődjenek meg.

Az olajpiacokon lejátszódó áremelkedések összességében nem a legkedvezőbbek a légiipari szereplőkre nézve, ugyan a hedgelés egyfajta segítséget nyújt a cégek számára, ahogy erre egy korábbi elemzésünkben is felhívtuk a figyelmet, de emelkedő olajárak mellett a fedezés költsége is növekedhet. Az év eleji 71-72 dolláros szintekhez képest már szemmel látható emelkedésen van túl a WTI árfolyama, amely az erős kereslet és szűkülő kínálat mellett akár még tovább emelkedhetne. A konfliktus eszkalálódása kínálati oldalon okozhatna problémákat, amely az árfolyam emelkedésével párosulhatna.

A WTI napi árfolyama (2024. 04. 17. 13:00)

A jelentési szezon eleje egyébként már-már szokásosan a bankokról és a légitársaságokról szól, korábban a Delta Air tette közzé a gyorsjelentését, amely egyébként a vártnál jobb eredményeket hozott, valamint a kilátások kapcsán is optimista a vezetőség. Azonban a gyenge piaci környezetben, az iparági kockázatok emelkedése miatt nem tudott jól teljesíteni ezt követően a Delta Airlines sem, így a fundamentumok javulása mellett a hírek mozgatták elsősorban a piacokat.

Kellemes meglepetéseket hozott a jelentés

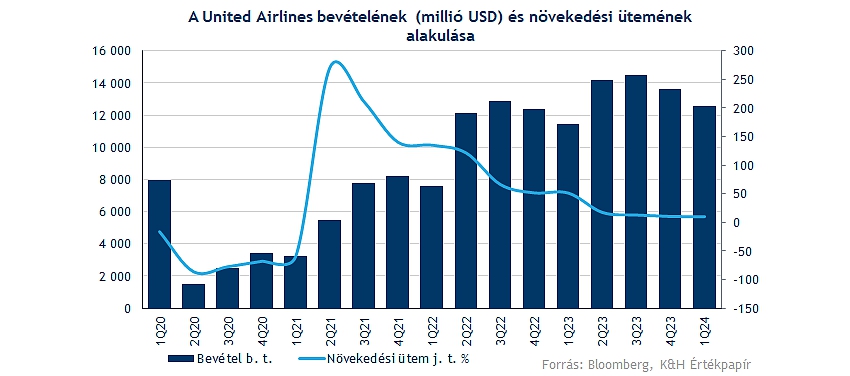

Áttérve a United Airlines eredményeire, összességében nem lehetnek elégedetlenek a befektetők, ugyan nem sikerült nyereséggel zárnia a negyedévet a cégnek, de ebben a Boeing flotta is fontos szerepet játszott, hiszen néhány gépet a vizsgálatok miatt kénytelen volt a földön tartani a társaság. Ez 200 millió dolláros hatást jelentett profitsoron, tisztított eredményt tekintve összességében 50 millió dolláros mínuszban zárt a cég. Azonban ezzel is sikerült felülteljesítenie a várakozásokat, így mind bevételi, mind profitoldalon jobban teljesített a vártnál a cég.

A bevételek tovább emelkedtek a tavalyi bázishoz képest, közel 10 százalékos bővülés látható, a kereslet továbbra is erős az üzleti utazások terén, de az egész szektorban javuló tendencia mutatkozik az utazási hajlandóság terén. A várakozások szerint a nyári szezon megint erősen alakulhat a cégnél, így a következő negyedévben az elemzői várakozások alapján már 15 milliárd dollár feletti bevétele képződhet a cégnek.

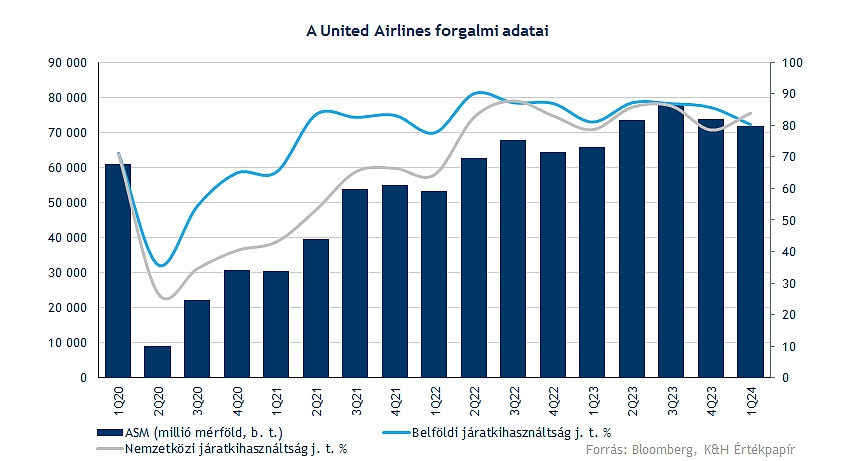

Az utasforgalmi adatokat tekintve is szemmel látható a fejlődés, hiszen az ASM (elérhető utasmérföld) is 6000-el emelkedett a bázishoz képest, így 70000 felett maradt ebben a negyedévben is. A kapacitáskihasználtság is sokat javult mostanra, elsősorban a nemzetközi járatkihasználtság tudott emelkedni, de az összesített kihasználtság mértéke is 80 százalék fölé emelkedett.

A cég menedzsmentje kiemelte a jelentésben, hogy a flottájának frissítése, az új gépek leszállítása hosszabb időt vehet igénybe, hiszen az új Boeing gépek esetén késés várható. Ennek kapcsán bejelentették, hogy 35 Airbus gépet lízingelnének a jövőben, annak érdekében, hogy folytatódhasson a zökkenőmentes operáció, és ezzel együtt a kapacitásbővítés is. Az idei CapEx mértéke ezzel együtt csökkenhet a korábbi várakozásokhoz képest, így 6,5 milliárd dolláros kiadással számol a vezetőség a korábbi 9 milliárdos összeg helyett.

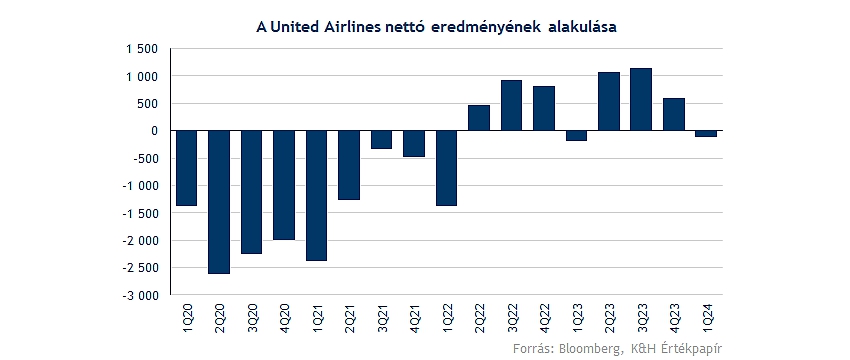

A negyedévet végül 124 millió dolláros veszteséggel zárta a United Airlines, tisztított eredmény soron ez 50 milliós mínuszt jelent. A tavalyi évhez képest így is némi javulást produkált a vállalat, hiszen akkor 194 millió dolláros mínuszban zárt, ráadásul most a Boeing gépek körüli vizsgálódás okozott nagyobb kiesést a légitársaság számára.

Egyébiránt a következő negyedévre vonatkozóan változatlanul optimista a vezetőség, hiszen 3,75-4,25 dolláros EPS-t prognosztizálnak, amely kedvezőbb az elemzői konszenzus által várt 3,76 dolláros eredménytől. A nyári szezon erősen alakulhat, a foglalási számok is kedvező képet festenek, így a profitabilitás fejlődésére maradhat még tér. Ezzel együtt a teljes évre vonatkozó előrejelzését is megerősítette a társaság, így 9-11 dollár körüli EPS-sel kalkulálnak.

Emelkedéssel indíthat a részvény

A kedvező számoknak köszönhetően emelkedéssel indíthatja a mai kereskedést a részvény, habár a gyengébb piaci hangulat okozhat még akár kihívásokat a United számára is. Sokáig egy emelkedő trendben tudott mozogni a részvény árfolyama, azonban az elmúlt napok gyenge teljesítményét követően letörte a trendvonalat, de a mai pozitív nyitással ismét a trendvonal felett mozoghat a papír. Emellett a 39-40 dolláros szint is védelmet nyújthatna a részvénynek, míg felfele a 48 dolláros szinteket érdemes figyelemmel követni.

Az elmúlt egy évben egyébként nem tudott érdemi hozamot produkálni a United részvénye, hiszen a mai nyitással együtt is 0 százalék körüli hozam mutatkozik, de az American Airlines is hasonló teljesítményt produkált ebben az időszakban. Egyedül a Delta Air tudott nagyobb mértékű emelkedést produkálni, ráadásul a céges előrejelzések is kedvezőnek tűnnek. A United alulteljesítésében a Boeing gépek körüli hírek fontos szerepet játszhattak, így ennek tisztázása, a problémák megoldását követően akár újból megindulhat a lokális csúcsok fele az árfolyam.

A United Airlines napi grafikonja (2024. 04. 17. nyitás előtt)

Értékeltségi mutatók alapján egyáltalán nem nevezhető túlárazottnak a részvény, hiszen egyrészt a 4,1-es 12 havi előretekintő P/E ráta önmagában sem tűnik magasnak, de az elmúlt 5 éves historikus átlag is magasabb értékeltséget jelezne. Emellett a versenytársakhoz képest is diszkonton forog a papír, az elemzői konszenzus érdemi profitnövekedést jósol, amelynek árazódása egyelőre nem zajlott le a piacon. A cég körüli negatív hírek, a kockázatok a piaci hangulatot befolyásolták, így a javuló fundamentumok és az erős kereslet ellenére sem tudott nagyobb mértékű emelkedést produkálni az árfolyam. Az elemzők összességében optimisták, hiszen a Bloombergen is csak vételi és tartási ajánlásokat lehet megfigyelni, a konszenzusos célár 61 dollár feletti értéket jelez, ez közel 50 százalékos felértékelődési potenciállal kecsegtet.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.