Múlt pénteken tette közzé első negyedéves gyorsjelentését az OTP és a Mol, összeségében meggyőző eredményekkel szolgált a két cég, így a részvényesi reakció is pozitív volt. Az OTP esetében az extra adók miatt csökkent a bank nettó profitja, de a bevételek változatlanul javulást mutatnak. A Mol már nettó profit soron is felülteljesítő volt, itt a Downstream szegmens, illetve az erősebb pénzügyi eredmény okozott pozitív meglepetést. A héten még két blue chip jelent, holnap reggel a Richter számai érkeznek, míg a Magyar Telekom rendhagyó módon szerdán piacnyitás előtt teszi közzé friss jelentését.

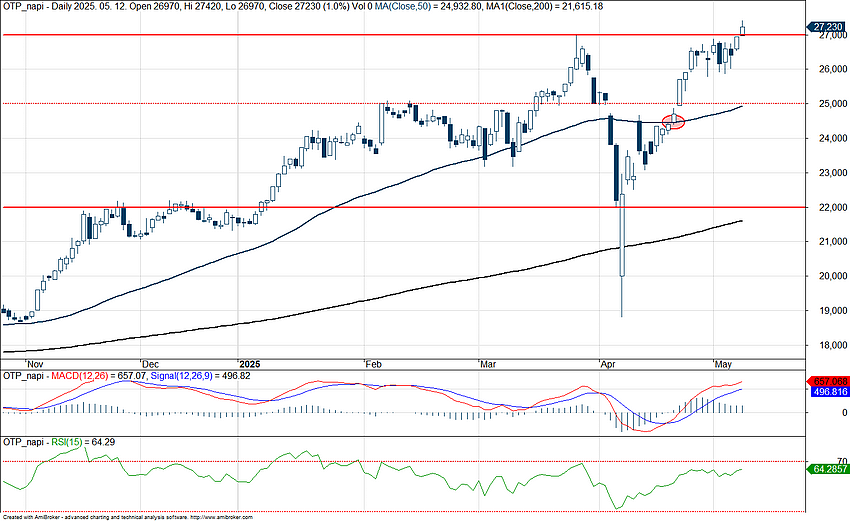

Pozitívan reagáltak a piaci szereplők az OTP pénteki gyorsjelentésére, így már a pénteki kereskedést újabb csúcson sikerült zárnia a részvénynek. A mai nap is erősen indult, a kínai-amerikai vámmegállapodás hírére nagyobb pluszokba fordultak a világ tőzsdeindexei, ami az OTP árfolyamára is kedvező hatással van. Így sikerült a korábban ellenállást képző 27 ezer forintos szintet is leküzdenie az OTP-nek, újabb történelmi csúcsot elérve. Ezzel a részvény árfolyama előtt már nem tudunk további ellenállási szinteket azonosítani. Egyébként a Bloomberg konszenzusa jelenleg 28 504 forintos célárat mutat az OTP esetében, tehát lenne még tere a további javulásra a bankrészvénynek.

Az első negyedévben vártnál erősebb bevételt ért el a bankcsoport, a nettó kamatbevételek ugyan a vártaknak megfelelően alakultak, de az egyéb nem-kamatjellegű bevételek több mint kétszeresése emelkedtek. Így az összbevétel 690 milliárd forintra nőtt, ez 15 százalékos javulásnak felel meg éves alapon. A bank könyvelési politikája miatt az egész évre vonatkozó extraprofit adó, illetve banki különadó az első negyedévben került elszámolásra, ami nagyobb egyszeri adótételeket jelentett. A nettó profit így 188,6 milliárd forint volt, ez évi 21 százalékos csökkenésnek felel meg, de ha időarányosan számolta volna el ezeket a tételeket az OTP, akkor 298,6 milliárdos adózott profit mutatkozott volna.

Az OTP napi grafikonja (2025. 05. 12. 10:30)

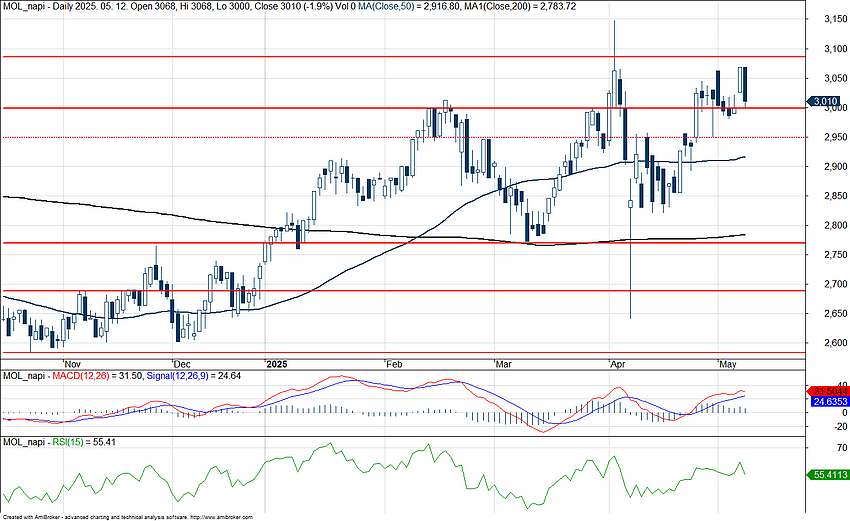

A vártnál erősebb negyedévet tudott zárni a Mol, így a múlt pénteken közzétett gyorsjelentésére is pozitívan reagáltak a befektetők, azonban ma délelőtt visszaesés mutatkozik a piacon. Ellenállást változatlanul a 3090-3100 forintos szintek képezhetnek, emellett a befektetők a 275 forintos osztalék leesésére is várhatnak. Az energiapiaci turbulenciák egyébként emelik a kockázatot a jövőbeli profitabilitás kapcsán, az erős első negyedéves eredmények azonban segítséget nyújthatnak az éves célok eléréséhez, de látni kell, hogy az utóbbi időben mind az olajárak, mind a gázárak érdemi mérséklődésen vannak túl.

A Mol napi grafikonja (2025. 05. 12. 10:40)

Lemaradással kezdte a hetet a Richter, ugyanakkor pár nappal korábban még a 11 ezer forintos szintekben akadt el a menetelés, innen kezdődött egy korrekció. Technikailag így erős ellenállások azonosíthatóak, miközben holnap piacnyitás előtt érkezik a cég első negyedéves gyorsjelentése, amire szintén figyelhetnek a befektetők. Alapvetően vegyes számokra lehet kilátás, a stabil fundamentumok mellett a pénzügyi sorokon a bázisnál gyengébb eredmények jöhetnek, így a nettó eredmény is csökkenést mutathat éves szinten. A fentiek mellett a befektetők ráadásul Trump bejelentéseire is várhatnak, aki a hétvégi közösségi média posztja alapján az amerikai gyógyszerárak kapcsán tehet hamarosan bejelentéseket, ami így akár a Vraylar tekintetében is érdekes lehet.

A Richter napi grafikonja (2025. 05. 12. 10:50)

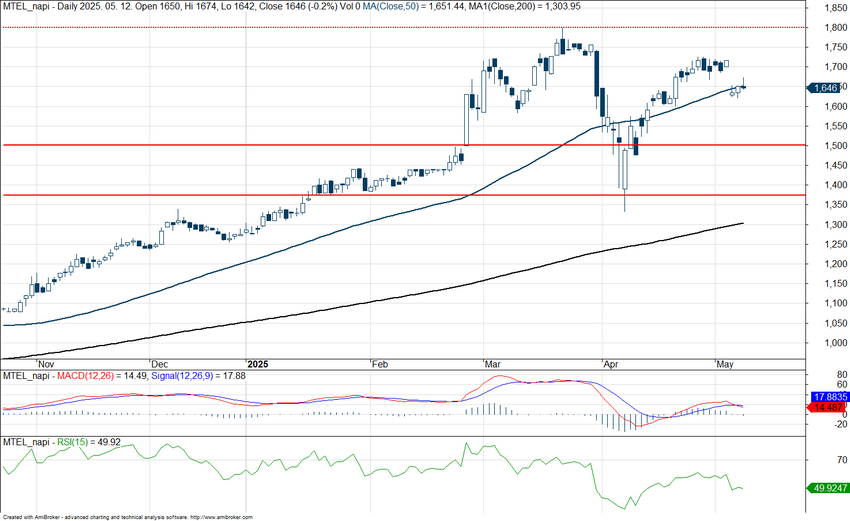

Szerda reggel érkezik a Magyar Telekom gyorsjelentése, ami várhatóan erős eredményeket hozhat, javuló bevételek és magas marzsok várhatók a cégtől. A távközlési pótadó kivezetése érdemi löketet adhat a profitabilitásnak, így az inflációkövető díjkorrekció szüneteltetése ellenére is emelkedő profitszámokra van kilátás. Így az idei évben is erős teljesítményre van kilátás, a konszenzus is optimista a Telekom részvényét illetően, így akár tovább folytatódhat az emelkedés.

Az osztalékszelvény múlt heti leesését követően emelkedni tudott a papír, azonban ma némileg gyengébb teljesítmény mutatkozik. Az 50 napos mozgóátlag azonban mutathatja az irányt, lejjebb az 1450 forint körüli szint képezhet támaszt. Ellenállásként a 1760-1800 forintos szintek azonosíthatók.

A Magyar Telekom napi grafikonja (2025. 05. 12. 10:45)

Opus

Az elmúlt héten oldalazást mutatott az Opus részvénye, lényeges elmozdulást nem mutatott az árfolyam, amely így továbbra is az 50 napos mozgóátlaga körül ingadozik az 540-570 forintos tartományban.

Az Opus napi grafikonja (2025. 05. 12. 10:50)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.