A tavalyi év rekorderedménye után az idei első félév már inkább szembeszelet jelentett a Mol számára a külső környezeti hatásokat figyelembe véve, valamint az adóhatások is rontották az eredményt. Azonban ezzel együtt is látható, hogy stabil cash flow termelésre képes a vállalat, a jelenlegi külső környezet pedig a nyersanyagárak szempontjából még mindig inkább támogatónak nevezhető. A Mol legfrissebb számait figyelembe véve frissítettük korábbi modellünket, amelynek eredményeként új fair érték becslésünk 3060 forint, amellyel a mostani árfolyamszintek enyhén alulértékeltnek tűnnek, és a részvény relatív értékeltsége is inkább ezt támasztja alá.

Változó környezet

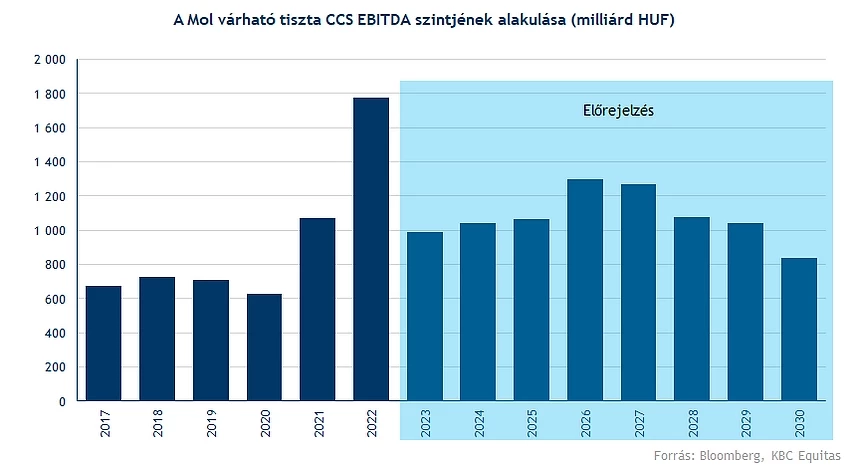

Az elmúlt évben a kiugróan magas nyersanyagárakkal, valamint finomítói marzsokkal a Mol rekorderedményt ért el, azonban a mostani trendeket nézve egy cikluscsúcsot láthattunk, és az idei évben már több negatív hatás is érvényesül. A turbulens külső környezetben a Mol fair értéke is gyorsan változhat, viszont a jelenlegi külső környezet alapján az értékeltség inkább alacsonyabbnak tűnik. Nyilvánvalóan amellett, hogy a tavalyi év kiemelkedő volt, a jelenlegi alacsonyabb nyersanyagárak mellett nem is lehet hasonló teljesítményre készülni, valamint a különadók is rontják a helyzetet.

A Mol csoport persze még ebben a környezetben is stabilan teljesít, de a külső környezet változásai jelentősen befolyásolják a nyereségességet, illetve a korábbi fair érték becslésünkhöz képest a magasabb hozamkörnyezet hatásait is figyelembe kell vennünk. Korábbi 3200 forintos fair érték becslésünk így 3060 forintra módosul, amely a jelenlegi árfolyamhoz képest 9 százalékkal magasabb, ugyanakkor csökkentést jelent az előző becslésünkhöz képest.

Nyersanyagpiaci helyzet

Az energiacégek értékelésekor kulcsfontosságú a nyersanyagpiaci helyzet, hiszen elsősorban ez határozza meg a vállalat bevétel- és eredménytermelő képességét. A Mol integrált modelljében viszont a kitermelés mellett a finomítás hangsúlyosabb, valamint a fogyasztói szolgáltatások. Az olaj az idei évben visszaesést mutat, és főként éves összehasonlításban gyengébb a teljesítmény, ugyanakkor az elmúlt hónapokban már inkább oldalazást láthatunk, sőt egyre inkább több jel utal arra, hogy magas olajárra rendezkedhetünk be, és a harmadik negyedévben újból a szűkös kínálat miatt felfele mehetnek az olajárak. Erről korábbi elemzéseinkben is írtunk.

Mi történik az arany és az olaj piacán?

Fontos szinteket törtek át az olajárak

Az olajárak emelkedése ellen szól a kínai lassulás, azonban egyelőre úgy tűnik a globális kínálat még ennél is szűkösebb lehet, mivel Oroszország és az OPEC megegyezett a kitermelés csökkentés meghosszabbításáról, és az amerikai olajkészletek pedig újból csökkennek. Mindez tehát azt mutatja, hogy a kínálati oldal nagyobb változékonysága még egy gyengébb kereslet esetén is nagyobb hatást fejthet ki a piacon. A harmadik negyedévre pedig jelenleg deficit látható a globális kereslet és kínálat között, amely az olajárak emelkedésének irányába mutat. Emellett pedig a gyengébb dollár is segítette az olaj emelkedését. A gázárakban az olajénál még nagyobb volatilitás mutatkozott, és természetesen a Mol esetében az Upstream eredményt ez is jelentősen befolyásolta.

A Brent heti grafikonja (2023. 09. 20. 15:00)

A gázárakban visszaesés látható az elmúlt időszakban, ezzel együtt már a második negyedéves Upstream eredményekben is látható volt, hogy az alacsonyabb realizált árak miatt csökkent a profit a szegmensben.

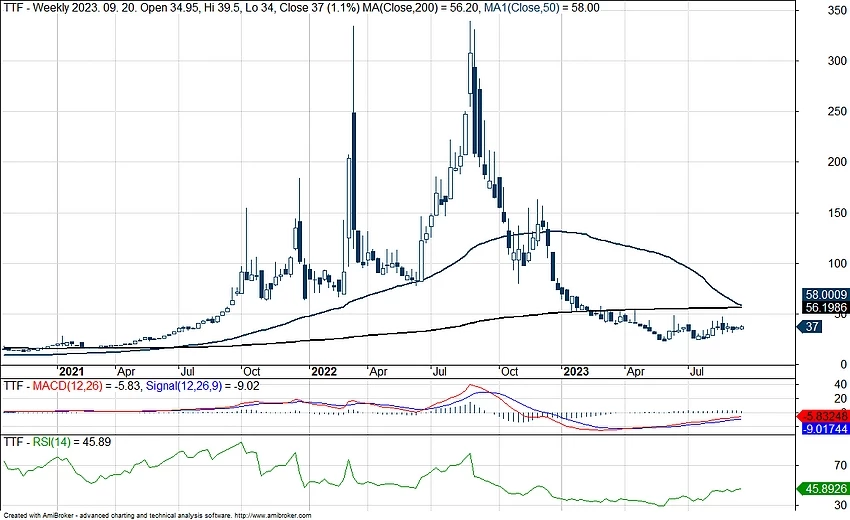

A TTF földgáz heti grafikonja (2023. 09. 20. 15:00)

Az olajárakban, illetve globálisan a finomítói marzsokban továbbra is magas szintet láthatunk. A nyári időszakban ugyan visszaesés volt az olajárakban, de a harmadik negyedévben már ismét 90 dollár felett tartózkodik a WTI és a Brent árfolyama is, amely miatt egyébként ismét érdekessé vált az energiaszektor, mint szegmens globálisan.

Az OPEC+ jelentős kitermelés visszavágásaival az olajárak ismételten elindultak felfele és már a 100 dolláros szintet is közelítik. A jelenlegi olajpiaci helyzetet nézve, illetve az OPEC országok aktuális előrejelzésére tekintve rövidtávon mindenképp a magasabb olajárakra kell berendezkedni, és várhatóan még a következő évben is globálisan csökkenő készletekkel kell számolni, amennyiben a jelenlegi kitermelési szinteket és a globális kereslet alakulását vesszük alapul.

A nyári időszakban a globális kereslet az olaj piacán tovább élénkült, és annak ellenére, hogy a kínai gazdasági lassulás pesszimizmust ébresztett a befektetők körében, az olajkeresleti adatokon ez egyáltalán nem látszódott eddig, sőt, inkább növekedett Kínában is a kereslet, illetve globálisan is nőtt a kereslet, amely napi 102 millió hordó felett jár jelenleg, és a negyedik negyedévre vonatkozó előrejelzések alapján a napi 103 millió hordót is meghaladhatja.

Ezzel szemben a nem OPEC tagországok napi termelése 72-73 millió hordó körül alakul, míg az OPEC tagországok termelése 28 és 29 millió hordó körül. Könnyen látható, hogy az OPEC tagországoknak legalább napi 30 millió hordóval kellene termelni ahhoz, hogy a napi kitermelés elérje a napi kereslet szintjét. Amíg viszont a kitermelés csökkentések érvényben vannak ez aligha fog megvalósulni, így napi 2-3 millió hordós deficit is kialakulhat a piacon, amely továbbra is magas olajárakhoz vezethet.

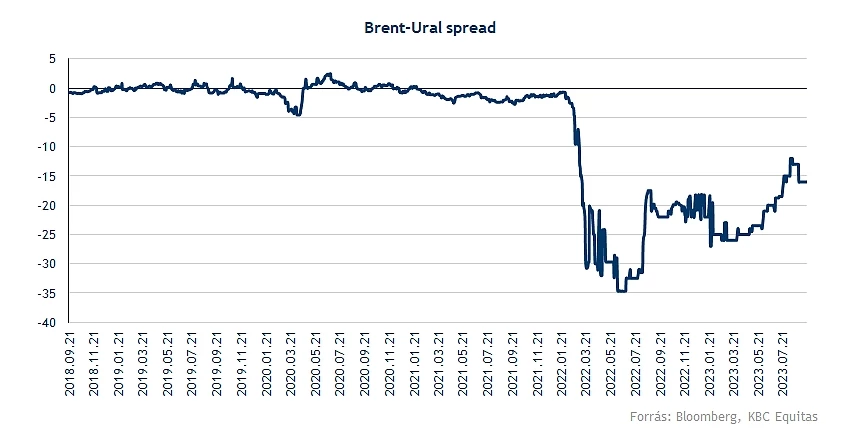

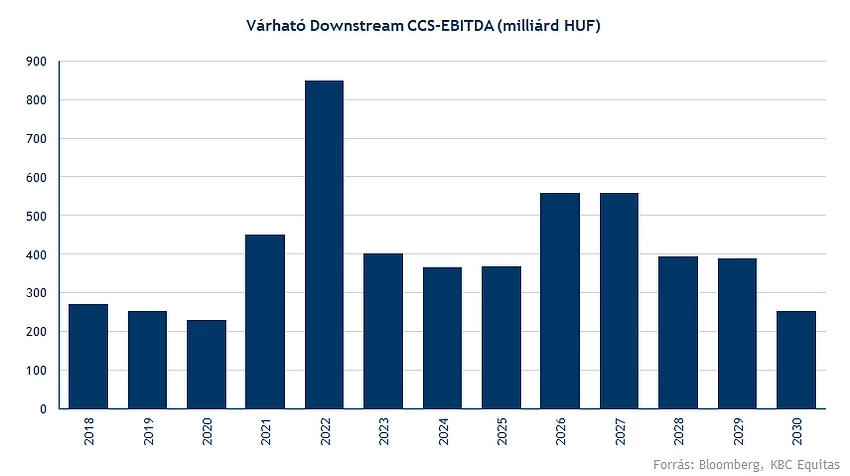

Rövidtávon ennek eredményeként előrejelzésünkben magasabb olajárral számolunk. Emellett viszont látható, hogy a magasabb olajárak mellett a finomítói marzsok is magasabban tartózkodnak a mostani időszakban, amely a Downstream szegmensben is kedvező helyzetet teremt a Mol számára. Bár a Brent-Ural spreaden keresztül az elmúlt időszakban jelentősen növekedett a Mol Downstream eredménye, az egyébként is magas finomítói marzsok továbbra is előnyösek, bár a tavalyi évhez hasonló profitot nem feltétlenül kell várni, mindez pedig az adóhatásoknak is köszönhető. A szegmensenkénti eredményeket is leginkább a fenti folyamatok határozzák meg, az alábbiakban pedig az egyes szegmensekkel kapcsolatos várakozásainkat részletezzük.

Upstream

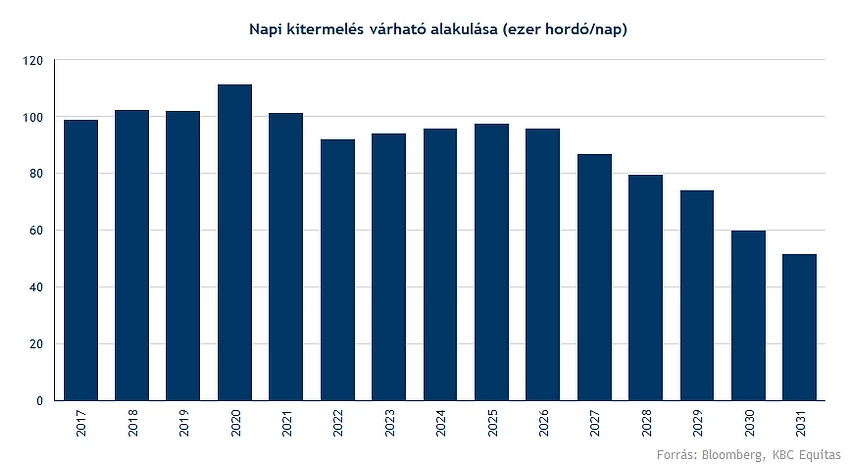

A Mol Upstream termelésének 60 százalékát adja a gáz és a fennmaradó részét az olaj, emiatt a gázárak változására érzékenyebb az Upstream eredmény. A kitermelésben a fókusz inkább a hazai, valamint az azerbajdzsáni termelésre kerül. A következő években a várakozások alapján a kitermelés a napi 100 ezer hordó alatt alakulhat, középtávon stabil kitermelésre lehet számítani a mennyiségeket illetően, azonban hosszabb távon a CEE régióban csökkenésre lehet számítani, míg a régión kívüli termelés növekedhet, főleg az ACG mező hozzájárulásának köszönhetően.

Az elmúlt időszakban az olajárak kedvezően alakulnak ismét a Mol számára az Upstream szegmens szempontjából. A Mol előrejelzése alapján a következő években 90 és 100 ezer hordó között alakulhat a napi kitermelés. A 2023 és 2027 közötti időszakra ez az előrejelzés. A teljes készlet a jelenlegi ismeretek alapján 348 MMBOE. Hosszabb távon a készletek csökkenésével lehet számolni, azonban eddig a Mol RRR (Reserve Replacement Ratio) mutatója 100 százalék felett volt.

A 2023 és 2027 közötti időszakban a Mol 2,2 milliárd dollárnyi CAPEX-szel számol. Ezen felül azonban a fenntarthatósági beruházások további 1 milliárd dollárt tehetnek ki ebben az időszakban. Tehát viszonylag jelentős beruházásokra is szükség van a termelési szintek fenntartásához, ehhez pedig relatív magas nyersanyagárak is kellenek.

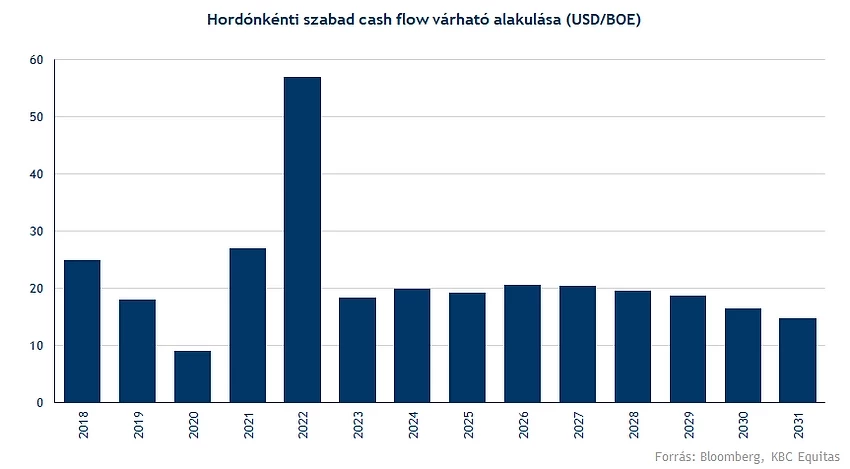

A jelenlegi környezetben az első félévben a Mol egyszerűsített szabad cash flow termelése az Upstream szegmensben 15 dollár volt hordónként. Ebben az idei év második felében növekedésre számítunk a magasabb nyersanyagárak miatt, így a teljes évre ennél magasabb cash flow termelést várunk.

Természetesen ez nagymértékben függ a kialakuló olajártól. A jelenlegi olajpiaci trendeket figyelembe véve, valamint az EIA hosszútávú előrejelzésével számolva magasabb olajárral kalkuláltunk becslésünkben is. Fontos azonban, hogy az olajárban tapasztalható volatilitás elsődlegesen meghatározza a szegmens nyereségességét és cash flow termelő képességét.

A Mol becslése alapján legalább 50 dolláros olajár szükséges a pozitív cash flow fenntartásához, valamint a gázárak esetében legalább 20 EUR/MWh szükséges ehhez. A jelenlegi környezetben pedig bőven ezen szintek felett járunk. A jelenlegi futures görbét is figyelembe véve 80 dollár körüli hosszútávú ár adódik, amely mellett stabil cash flow termelést jelentene a szegmensben. Rövidtávon azonban a nyereségességet befolyásolja a megemelt bányajáradék is, emiatt is a szabad cash flow termelés a 2018-as szintek alatt van annak ellenére, hogy az olajárak magasabban tartózkodnak.

Az olajárak volatilitása, illetve a makrokörnyezet miatt azonban különböző szcenáriókkal is számolni kell. Az EIA előrejelzései alapján például egy magasabb kínálattal jellemzett környezet 80 dollár alatti Brent árfolyamot jelentene, és alacsonyabb gazdasági növekedés esetén is 90 dollár alatt maradhatna a Brent árfolyama. Ez a jelenlegi szintekhez képest visszaesést jelent, és ezzel számolva a Mol cash flow termelése is visszaeshetne. A legnegatívabb szcenárió esetében 50 dollárhoz közeli vagy az alatti hosszabb távú olajárral is számolhatunk, ebben az esetben minden más változatlansága mellett a Mol fair értéke is jelentősebben visszaesne.

Hosszabb távon egy évi 10 dollár körüli tartós (éveken keresztül fennálló) csökkenés az olajárakban a fair értékben 300 forint körüli csökkenést eredményezne, míg a tartósan 50 dollár alatti vagy közeli árfolyam pedig szintén nagyobb leértékelődést eredményezhetne a fair értékben, és ez ebben az esetben csak az Upstream hozzájárulása a teljes értékhez, nyilvánvalóan a finomítói marzsok változásával is számolni kell, amely egy negatív makrokörnyezetben szintén visszaesést mutatna.

Az Upstream szegmensre emellett a szabályozás jelenti a másik kockázatot, mivel a megemelt bányajáradékok negatív hatást jelentenek. Az idei év első félévében 117 milliárd forintnyi bányajáradékot fizetett a Mol, míg a tavalyi évben 61 milliárd forint volt ugyanezen időszak bányajáradéka. A jelenlegi kormányrendeletben meghatározott bányajáradék 2024-ig van érvényben, tehát a magasabb adóhatásokkal ezen időszakra számoltunk.

Downstream

A második negyedéves gyorsjelentésből is látható volt, hogy a Brent-Ural spread jelentősebb visszaesése a tavalyi évhez képest visszavetette a profitabilitást a Downstream szegmensben, valamint a szegmens eredményét az árbevétel arányos különadó, és a Brent-Ural spreadre kivetett adó szintén rontja.

A petrolkémiai szegmensben szintén megfigyelhető volt a csökkenés, amely a tavalyi évhez képest több mint 40 százalékkal esett vissza. Ebben a szegmensben a tavalyi évhez képest normalizációval számoltunk az árrésben. A hazai üzemanyagértékesítés csökkent az idei évben, de egyébként a régiós trendeket figyelembe véve emelkedés látható az üzemanyag-keresletben.

A finomítás tekintetében még jelentősebb kérdést jelentenek az orosz-ukrán háború hatásai, és az EU szankciói. Hosszabb távon az olajellátás diverzifikálására van szükség. Ezzel kapcsolatban az átállás már részben elkezdődött, míg 2023 februárja előtt a nem orosz kőolaj aránya a feldolgozásban 20-25 százalék között alakult, 2023 decemberére mindez 45-50 százalék közé növekedhet. Emellett a Mol stabil kapacitásokkal és termeléssel számol, és előrejelzésünkben is stabilan maradó finomítói termelést valószínűsítünk. A piaci trendekben növekvő üzemanyag-kereslettel lehet számolni, de emiatt is lényeges a források diverzifikálása.

Nyilvánvalóan a szegmens eredményét a különadók jelentősen befolyásolják, azonban emellett a leglényegesebb a finomítói marzsok, valamint a Brent-Ural spread alakulása. Utóbbiban visszaesésre lehet számítani, és előrejelzéseinkben is egy normalizációval számoltunk a marzsokban, így a tavalyi szintektől alacsonyabb EBITDA-val lehet számolni, és erre a különadók hatásai is rájönnek, amely 200 milliárd körüli összeget jelent.

A Downstream szegmensben mindezeken túl a Mol egyik nagy stratégiai projektjével, a poliol projekttel is számolni kell. A poliol projekt évi 150 millió dolláros EBITDA termelési potenciállal bír, és 1,3 milliárd dolláros beruházást jelent. A szegmensben a beruházások tekintetében pedig a megújuló energiához kapcsolódó beruházásokat is figyelembe kell venni, amelyek a 2023 és 2027 közötti időszakban összesen 1,1-1,2 milliárd dollárt tehetnek ki.

Fogyasztói szolgáltatások

A fogyasztói szolgáltatások szegmensben folytatódhat a növekedés, míg az Upstream és a Downstream szegmensben inkább normalizálódásra és stabil eredménytermelésre van kilátás. A szegmens 2025-re elérheti a 700 millió dolláros EBITDA-t, és a szabad cash flow is 500 millió dolláros lehet, valamint a régióban 2400 körüli töltőállomással rendelkezhet a Mol. Az üzemanyagkereslet növekedésével a Mol középtávon 6 százalék körüli átlagos növekedésre számít az eladott volumenben, és az üzemanyag marzsban is átlagosan 7 százalékos lehet majd a növekedés.

Az üzemanyag-kereslet növekedése mellett a fogyasztói szolgáltatások szegmensben a nem-üzemanyag értékesítés aránya viszont tovább emelkedhet, itt jelentősebb növekedésre lehet számítani. 2025-ig a nem-üzemanyag értékesítésekben 7 százalék körüli lehet az átlagos növekedés, míg a marzsban a mostani 350-400 millió dolláros szint 500 millió dollárra emelkedhet.

A szegmens eredménye az ársapkák kivezetése után helyreállt és további növekedés látható. Bár Magyarországon visszaesett az értékesített üzemanyag mennyisége, amely az ársapkák kivezetésének köszönhető, de a régióban növekedés látható, összességében pedig a kőolajtermék-értékesítés a második negyedévben is éves alapon 15 százalékos bővülést mutatott.

A lengyelországi bővüléssel pedig a régióban már a 2400-at közelíti a töltőállomások száma. Jelenleg 410 töltőállomással rendelkezik a Mol Lengyelországban. A töltőállomások növekvő száma mellett a Fresh Cornerek száma is növekedést mutat, jelenleg 1180 darab üzemel belőlük, ebben 7 százalékos növekedés látható éves alapon. Középtávú előrejelzésünkben mi is 700 millió dollár feletti tisztított EBITDA-val számoltunk a szegmensben, valamint több mint 500 millió dollár feletti szabad cash flow-val járulhat hozzá a szegmens a teljes vállalati eredményhez.

Értékelés

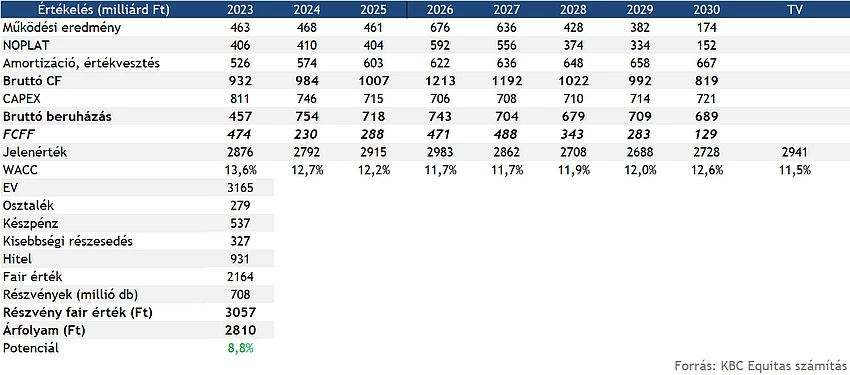

A Mol fair érték becslésünk meghatározásához diszkontált cash flow alapú módszert választottunk, amelyben figyelembe vettük a fentebb leírt hatásokat az előrejelzések elkészítésekor. Becslésünk alapján a Mol részvényének fair értéke 3060 forint, amely a mostani részvényárfolyamhoz képest 9 százalékkal magasabb részvényárfolyamot feltételez az osztalék levonása után, az idei szeptemberi időszakra diszkontálva.

Az idén júliustól indult hulladékgazdálkodási üzletág adott esetben viszont még további pozitív hatással járhat, azonban erről egyelőre még kevés információ áll rendelkezésre, a várható extra bevételekkel szemben pedig további beruházásokat is meg kell valósítania a Molnak. A különböző pénzügyi médiában megjelent írások szerint persze azért jelentős bevételi potenciál lehet ebben, ugyanakkor a marzsok mértéke a beruházások mellett még kérdéses lehet, a különböző más driverek (olajárak, finomítói marzsok) változása pedig így érzékenyebb hatást gyakorlhatnak még a fair érték becslésre. Ezzel együtt érdemes figyelni majd a jelentések során ezeket az adatokat is, mivel adott esetben a pozitív opció gyorsan megjelenhet a különböző elemzői célárakban is.

A diszkontálásnál a jelenlegi kamatkörnyezetet vettük figyelembe, amelyben a kockázatmentes hozam 9 százalékról fokozatosan a 6 százalékos szintre csökken, hosszú távon pedig 5 százalékra mérséklődik. A mostani környezetben a saját tőkétől elvárt hozam is megemelkedett, ezzel együtt 16,6 százalékos, valamint hosszútávon 15,5 százalékos saját tőke költséggel számoltunk. A súlyozott átlagos tőkeköltség ez alapján 13,6 és 12 százalék között mozog, valamint a maradványértékes időszakban 11,5 százalék.

A maradványértékes időszakban nem vettünk figyelembe növekedést az iparági sajátosságok miatt, amelyet egyrészt a ciklikusság is indokol, másrészt jelenleg historikusan egy olyan cikluscsúcshoz közeli állapotban lehet a szektor, amelyről nagyobb hosszútávú növekedési potenciál már kevésbé képzelhető el, valamint a cash flow termelésben is inkább a stabilitás, hosszabb távon enyhe csökkenés várható, a kitermelés és a készletek kimerülése miatt, illetve a fenntarthatósági beruházások miatt is.

Kockázatok

Fair érték becslésünkben a jelenlegi külső környezetre vonatkozó előrejelzéseket vettük figyelembe, azonban a nyersanyagpiaci trendek gyorsan változhatnak, amelynek következtében a fair érték becslés is jelentősen módosulhat. Az egyik legnagyobb kockázat az olajárak, valamint a finomítói marzsok változása. Hosszabb távon a tartósan alacsonyabb olajárak, valamint visszaeső finomítói marzsok legalább 300-500 forintos negatív hatást jelenthetnek részvényenként.

Ugyanígy az adózási hatások mellett továbbra is magas nyersanyagárak pedig pozitív irányú kockázatként szerepelnek. Az adózási hatásokkal egyelőre rövid, 1-2 éves időtávon lehet számolni, azonban az ezekben történő változás szintén kockázatot jelent, mindez azonban pozitív irányú is lehet, amennyiben az adóterhek csökkentésre kerülnek a Mollal szemben is. A hazai, illetve a régiós szabályozáson túl az Európai Uniós szabályozásban bekövetkező változások is bizonytalanságot jelentenek.

Az értékelésnél figyelembe vett hosszútávú növekedési ütemben az egy százalékpontos változás hozzávetőlegesen 200 forintos hatást jelent mind pozitív, mind negatív irányba. Emellett bár a Mol főbb számait már inkább dollárban érdemes nézni, a devizaárfolyamok ingadozása is befolyásolja az eredményt.

Az elmúlt években a magas inflációs környezetnek köszönhetően gyorsan változott a kamatkörnyezet is, amely szintén érdemi hatással van a részvények értékeltségére. Az aktuálisan meghatározott diszkontrátákban bekövetkező változás (amennyiben a jelenlegi hozamgörbe minden pontban 1 százalékponttal tolódik lefele) 320 forintos hatást jelentene részvényenként minden más változatlansága mellett.

A jelenlegi külső környezet a nyersanyagárakat és a finomítói marzsokat tekintve is inkább kedvezőnek mondható, azonban kockázatként mindenképpen számolni kell azzal, hogy a nyersanyagárak gyorsan változhatnak. A Mol becslése alapján ahhoz, hogy a cash flow pozitív maradjon legalább 50 dolláros olajár, illetve legalább 20 EUR/MWh földgázár szükséges, valamint a finomításban 4 dolláros finomítói marzsnak. A petrolkémia szegmensben pedig 400 EUR/t körüli marzs szükséges a pozitív cash flow termeléshez. Tehát ezek fennállása hosszabb távon is szükséges ahhoz, hogy a Mol fair értéke ne módosuljon jelentősen.

Relatív értékeltség

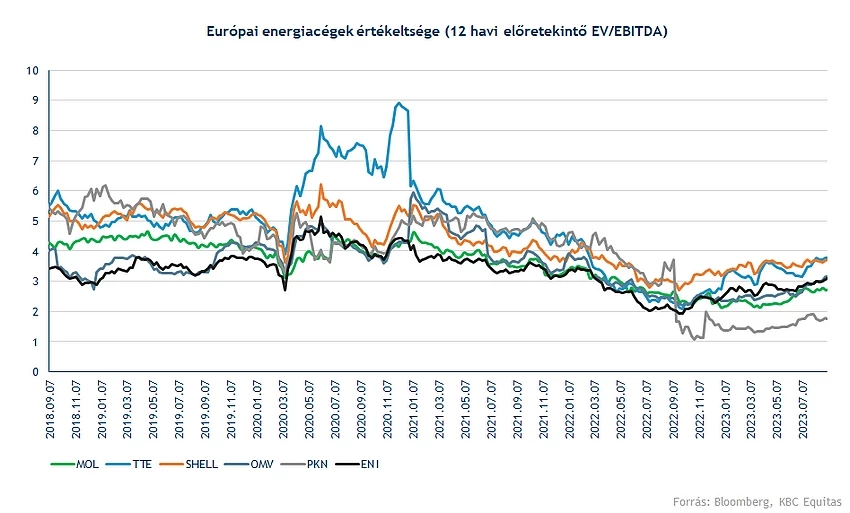

A DCF modell mellett a Mol relatív értékeltségét is érdemes figyelembe venni, amely a szektortársakéhoz képest szintén alacsonyabb a jelenlegi részvényárfolyam-szinteken. Az alacsonyabb értékeltség mellett, azonban láthatóan az értékeltség trendszerűen együtt mozog a szektor értékeltségével. Az alábbi ábrán látható, hogy a Mol versenytársai közül csak a PKN részvényei forognak alacsonyabb értékeltségen. Mindezt a diszkontot indokolhatják az adózási hatások azzal együtt, hogy a külső környezet alapvetően még mindig nem kedvezőtlen az energiaszektor számára, azonban az is látható, hogy a jelenlegi profitabilitási szint jóval magasabb lenne ezen negatív hatások nélkül, amely egy magasabb részvényárfolyammal is párosulhatna.

A Mol részvényére vonatkozó célárak átlaga jelenleg 3220 forint körül van, amely a jelenlegi részvényárfolyamhoz képest 16,2 százalékkal magasabb. Saját fair érték becslésünk jelenleg ez alatt található, azonban figyelembe vettük korábbi fair érték becslésünkhöz képest a magasabb hozamkörnyezetet, valamint az aktualizált külső környezetet. Előrejelzéseink során konzervatív megközelítést alkalmaztunk, így hosszú távon a kitermelés csökkenésével, valamint kedvezőtlenebb külső környezettel is számoltunk, amely nem a jelenlegi historikusan magas nyersanyagárakat veszi figyelembe.

Technikai elemzés

Hosszabb távon leginkább oldalazás látható a Mol részvényárfolyamában, és az idei évi osztalékfizetés után is visszaesett a részvényárfolyam. Rövid ideig oldalazás alakult ki a grafikonon, és a részvényárfolyam nem is tudta áttörni a mozgóátlagokat, azonban a mai napon egy kitörés látható a részvénynél, amellyel az egymáshoz közel levő 200 és az 50 napos mozgóátlagot is áttörte a papír. A 2650 és 2780 forintos sávból így kitörhet a részvényárfolyam, ezzel pedig elkezdődhet egy trendforduló is a részvénynél. Felfele a korábbi osztalékfizetés után kialakult rés jelenthet ellenállást 2900 forint környékén, valamint a korábbi csúcspontok. Lefele a mozgóátlagok, valamint a rövid ideig kialakult sáv már támaszt jelent az részvényárfolyamnak.

A Mol napi grafikonja (2023. 09. 20. 15:00)

A 3200 forintos szint környékén található egy dupla csúcs, amely erőteljes ellenállásként funkcionálhat. A tavalyi évtől nézve pedig a 2400 és a 3200 forintos szint között oldalazott a részvény. Persze időközben jelentős osztalék is kifizetésre került a Molnál.

A Mol heti grafikonja (2023. 09. 20. 15:00)

Korábbi elemzéseink:

Mol: Erős szembeszél az elmúlt negyedév során

Mol: Nem sikerült felülmúlni a várakozásokat

Mol: Kisebb visszaesés jöhet az eredményben

Kiemelkedő évet zárhatott a Mol

Disclaimer: Az elemzés szerzője nem rendelkezik Mol részvényekkel

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.